ตลาด

ข่าวสาร

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

การลงทุนหลักยังคงแข็งแกร่ง โดยคำสั่งซื้อใหม่นอกเหนือจากการขนส่งทางอากาศเพิ่มขึ้น 0.5% (เพิ่มขึ้นติดต่อกันเป็นเดือนที่ 4) และการจัดส่งยังคงแข็งแกร่งกว่าที่คาดการณ์ไว้มาก

แม้จะยอมรับว่าตัวเลขคำสั่งซื้อสินค้าคงทนในเดือนตุลาคมเบื้องต้นนั้นค่อนข้างล่าช้า แต่ก็เป็นที่น่าผิดหวังอย่างมากหลังจากที่ฟื้นตัวในช่วงฤดูร้อน โดยลดลง 2.2% เมื่อเทียบกับเดือนก่อนหน้า (แย่กว่าที่คาดการณ์ไว้ที่ 1.5% มาก) อย่างไรก็ตาม แม้ความผิดหวังนี้จะฉุดการเติบโตเมื่อเทียบกับปีก่อนลงมาอยู่ที่ 4.7% แต่ก็ยังสูงกว่าอัตราเงินเฟ้อ...

คำสั่งซื้อหลัก (ไม่รวมการขนส่ง) เพิ่มขึ้น 0.2% เมื่อเทียบกับเดือนก่อนหน้า (ช้ากว่า 0.7% เมื่อเทียบกับเดือนก่อนหน้าในเดือนกันยายนอย่างเห็นได้ชัด และต่ำกว่าที่คาดการณ์ไว้ที่ +0.3% เมื่อเทียบกับเดือนก่อนหน้า)...

นั่นเป็นการเพิ่มขึ้นติดต่อกันเป็นเดือนที่ 7 และส่งผลให้คำสั่งซื้อสินค้าคงทนหลักเพิ่มขึ้น 3.57% เมื่อเทียบกับปีก่อน ซึ่งใกล้เคียงกับระดับสูงสุดนับตั้งแต่เดือนพฤศจิกายน 2022

สุดท้ายนี้ การลงทุนด้านโครงสร้างพื้นฐานหลักยังคงแข็งแกร่ง โดยคำสั่งซื้อใหม่นอกเหนือจากการขนส่งทางอากาศเพิ่มขึ้น 0.5% (เพิ่มขึ้นติดต่อกันเป็นเดือนที่ 4) และการจัดส่งยังคงแข็งแกร่งกว่าที่คาดการณ์ไว้มาก

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

สมาชิก FastBull

ยังไม่ได้เปิด

สมัคร

เข้าสู่ระบบ

ลงทะเบียน

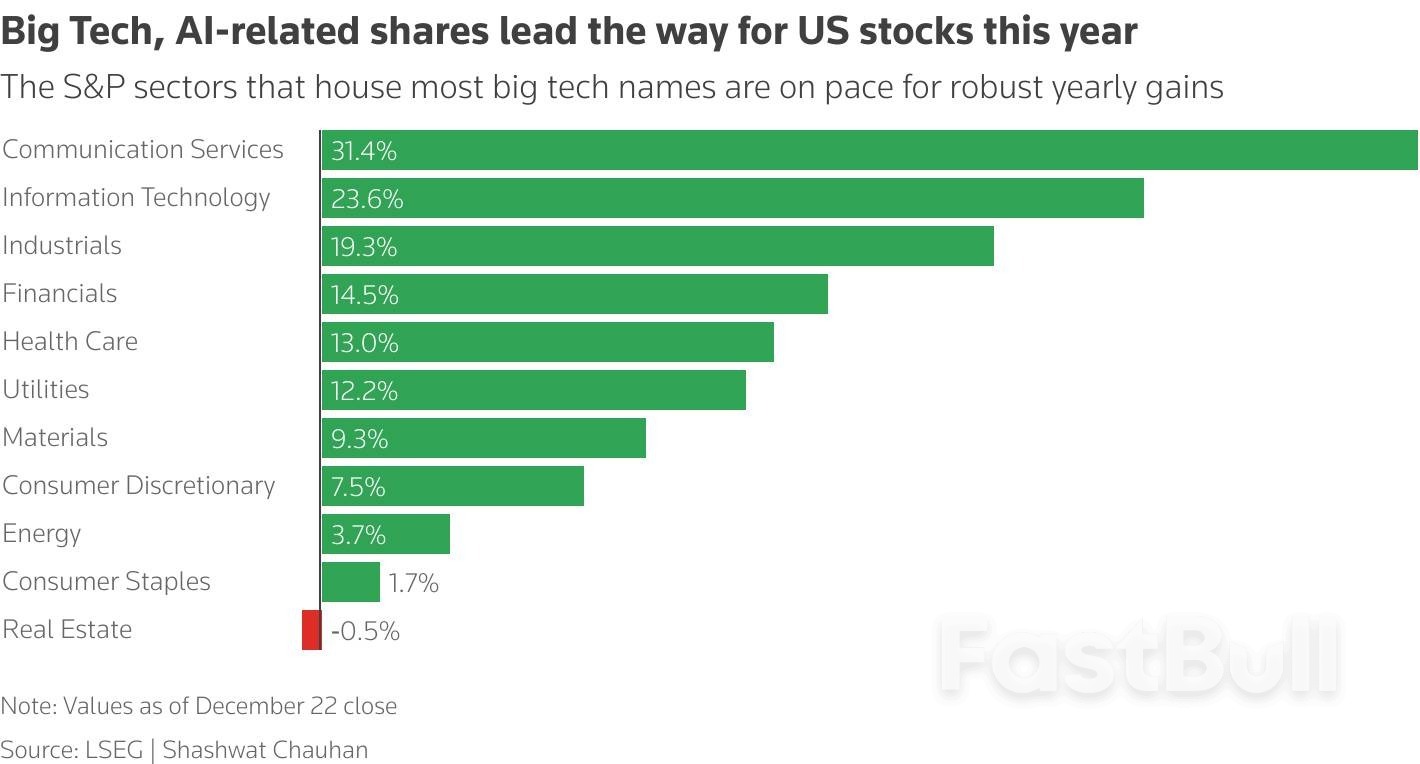

แผนภูมิแท่งแสดงผลการดำเนินงานของกลุ่มอุตสาหกรรมหลักในดัชนี SP นับตั้งแต่ต้นปีนี้

แผนภูมิแท่งแสดงผลการดำเนินงานของกลุ่มอุตสาหกรรมหลักในดัชนี SP นับตั้งแต่ต้นปีนี้