ตลาด

ข่าวสาร

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

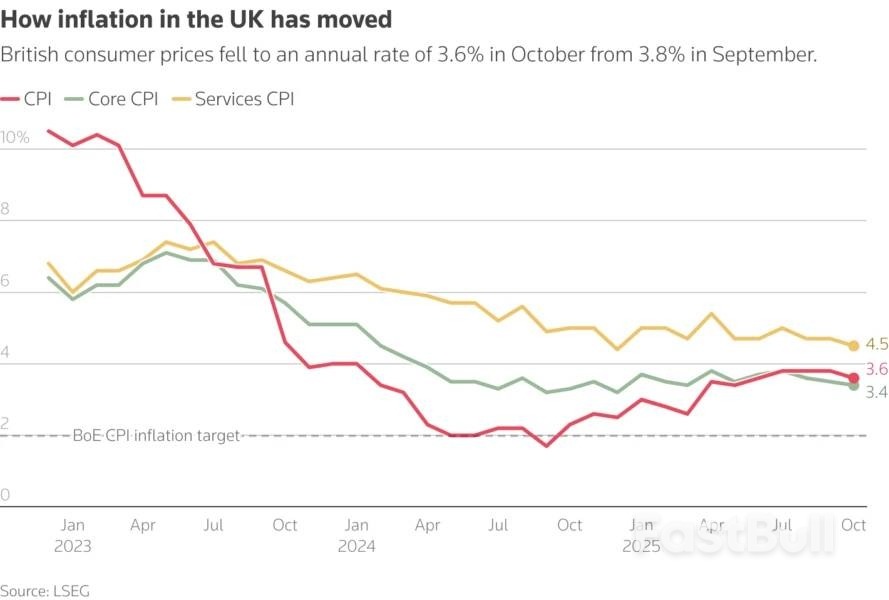

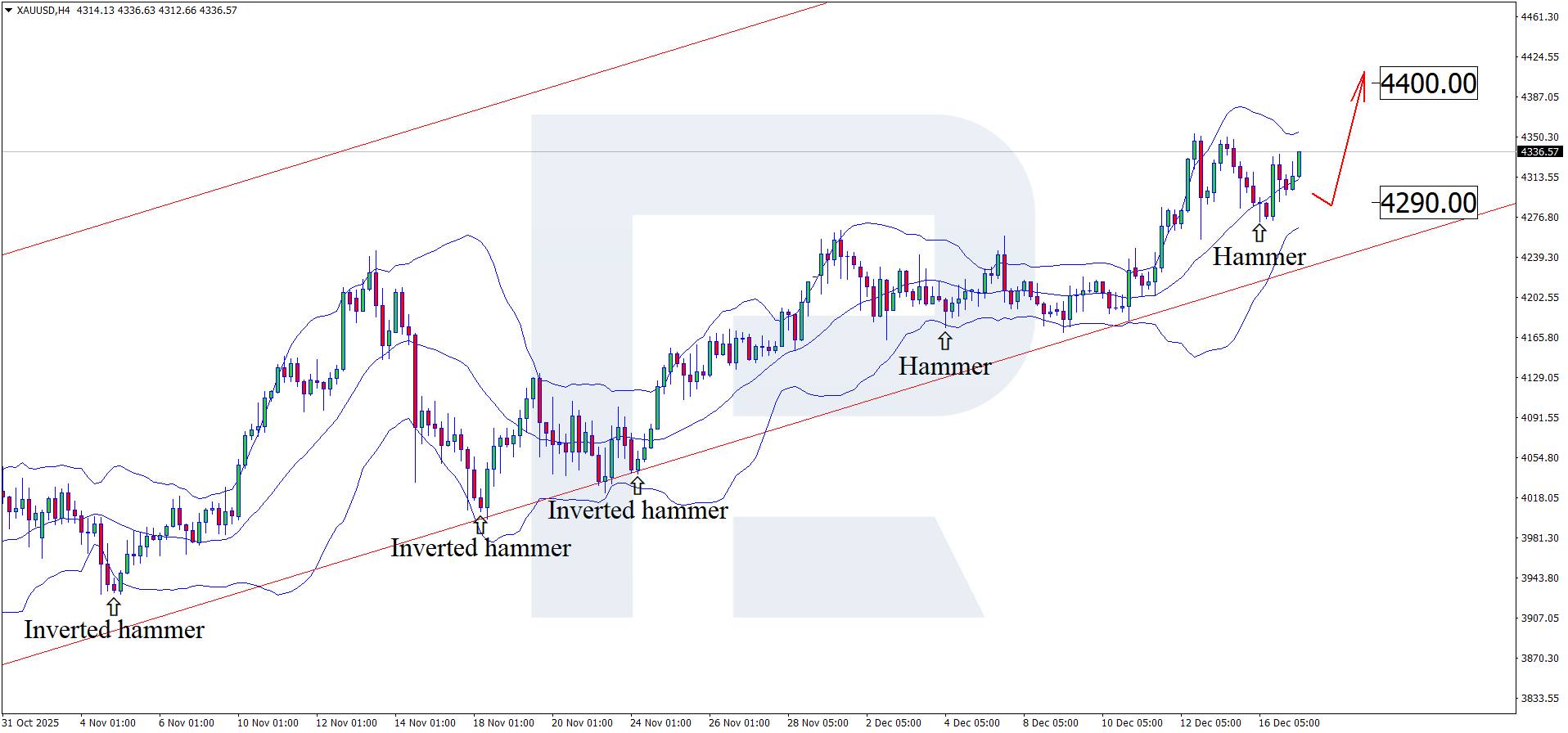

ราคาทองคำยังคงปรับตัวสูงขึ้นอย่างต่อเนื่อง โดยราคาทองคำ XAUUSD กำลังทดสอบระดับ 4,340 ดอลลาร์สหรัฐ

ราคาทองคำยังคงปรับตัวสูงขึ้นอย่างต่อเนื่อง โดยราคาทองคำXAUUSD กำลังทดสอบระดับ 4,340 ดอลลาร์สหรัฐ

การคาดการณ์ XAUUSD: จุดซื้อขายที่สำคัญ

การคาดการณ์ราคาทองคำ XAUUSD ในวันนี้แสดงให้เห็นว่าราคาทองคำยังคงมีแนวโน้มสูงขึ้น โดยปัจจุบันราคาซื้อขายอยู่ที่ระดับใกล้ 4,340 ดอลลาร์สหรัฐต่อออนซ์

การคาดการณ์ค่าเงิน XAUUSD สำหรับวันที่ 17 ธันวาคม 2025 ได้คำนึงถึงสุนทรพจน์ที่กำหนดไว้ของนายจอห์น วิลเลียมส์ สมาชิก FOMC แล้ว

สิ่งที่คาดหวังได้จากสุนทรพจน์:

ในกราฟ H4 ราคา XAUUSD ได้ก่อตัวเป็นรูปแบบการกลับตัวแบบ Hammer ใกล้กับเส้น Bollinger Band ตรงกลาง ในขั้นตอนนี้ ราคาอาจจะยังคงเคลื่อนตัวขึ้นต่อไปตามรูปแบบดังกล่าว เนื่องจากราคา XAUUSD ยังคงอยู่ในช่องแนวโน้มขาขึ้น เป้าหมายขาขึ้นจึงอยู่ที่ระดับ 4,400 USD

ในขณะเดียวกัน การวิเคราะห์ทางเทคนิคของ XAUUSD ในวันนี้ยังเปิดโอกาสให้เกิดสถานการณ์ทางเลือกอีกอย่างหนึ่ง ซึ่งก็คือการปรับตัวลงเล็กน้อยไปสู่ระดับ 4,290 ดอลลาร์สหรัฐ ก่อนที่จะปรับตัวขึ้นต่อไป

โอกาสที่แนวโน้มขาขึ้นจะดำเนินต่อไปยังคงมีอยู่ และในระยะสั้น ราคา XAUUSD อาจเคลื่อนตัวไปสู่ระดับเชิงจิตวิทยาถัดไปที่ 4,500 ดอลลาร์สหรัฐ

ท่ามกลางการกล่าวสุนทรพจน์ของจอห์น วิลเลียมส์ ตัวแทนจากคณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐ (FOMC) ราคาทองคำยังคงแข็งค่าขึ้นอย่างต่อเนื่อง การวิเคราะห์ทางเทคนิคของคู่เงิน XAUUSD ชี้ให้เห็นถึงแนวโน้มขาขึ้นสู่ระดับ 4,400 ดอลลาร์สหรัฐ

การคาดการณ์ค่าเงิน EURUSD ปี 2026-2027: แนวโน้มตลาดที่สำคัญและการคาดการณ์ในอนาคต

การคาดการณ์ค่าเงิน EURUSD ปี 2026-2027: แนวโน้มตลาดที่สำคัญและการคาดการณ์ในอนาคตบทความนี้เสนอการคาดการณ์ EURUSD สำหรับปี 2026 และ 2027 และเน้นปัจจัยหลักที่กำหนดทิศทางการเคลื่อนไหวของคู่สกุลเงินนี้ เราจะใช้การวิเคราะห์ทางเทคนิค พิจารณาความคิดเห็นของผู้เชี่ยวชาญชั้นนำ ธนาคารขนาดใหญ่ และสถาบันการเงิน และศึกษาการคาดการณ์โดยใช้ AI ข้อมูลเชิงลึกที่ครอบคลุมเกี่ยวกับการคาดการณ์ EURUSD นี้จะช่วยให้นักลงทุนและผู้ค้าสามารถตัดสินใจได้อย่างมีข้อมูล

การคาดการณ์ราคาทองคำ (XAUUSD) ปี 2026 และปีต่อๆ ไป: ข้อมูลเชิงลึกจากผู้เชี่ยวชาญ การคาดการณ์ราคา และการวิเคราะห์

การคาดการณ์ราคาทองคำ (XAUUSD) ปี 2026 และปีต่อๆ ไป: ข้อมูลเชิงลึกจากผู้เชี่ยวชาญ การคาดการณ์ราคา และการวิเคราะห์เจาะลึกถึงแนวโน้มราคาทองคำ (XAUUSD) สำหรับปี 2026 และปีต่อๆ ไป โดยผสมผสานการวิเคราะห์ทางเทคนิค การคาดการณ์จากผู้เชี่ยวชาญ และปัจจัยทางเศรษฐกิจมหภาคที่สำคัญ บทความนี้จะอธิบายถึงปัจจัยขับเคลื่อนที่อยู่เบื้องหลังการพุ่งขึ้นของราคาทองคำในช่วงที่ผ่านมา สำรวจสถานการณ์ที่เป็นไปได้ รวมถึงการเคลื่อนตัวไปสู่ระดับ 4,500 ถึง 5,000 ดอลลาร์สหรัฐต่อออนซ์ และเน้นย้ำว่าทำไมโลหะมีค่านี้จึงยังคงเป็นสินทรัพย์ป้องกันความเสี่ยงที่แข็งแกร่งในช่วงเวลาที่โลกมีความไม่แน่นอน

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

สมาชิก FastBull

ยังไม่ได้เปิด

สมัคร

เข้าสู่ระบบ

ลงทะเบียน

แผนภูมิราคาก๊าซธรรมชาติ (NG)

แผนภูมิราคาก๊าซธรรมชาติ (NG) กราฟราคาน้ำมัน WTI

กราฟราคาน้ำมัน WTI กราฟราคาเบรนท์

กราฟราคาเบรนท์