ตลาด

ข่าวสาร

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

สัญญาณ VIP

ทั้งหมด

ทั้งหมด

ยูโรโซน ดัชนีความอ่อนไหวทางเศรษฐกิจ ZEW (ธ.ค.)

ยูโรโซน ดัชนีความอ่อนไหวทางเศรษฐกิจ ZEW (ธ.ค.)ค:--

ค: --

ค: --

เยอรมนี ดัชนีสถานะทางเศรษฐกิจปัจจุบัน ZEW (ธ.ค.)

เยอรมนี ดัชนีสถานะทางเศรษฐกิจปัจจุบัน ZEW (ธ.ค.)ค:--

ค: --

ค: --

เยอรมนี ดัชนีความอ่อนไหวทางเศรษฐกิจ ZEW (ธ.ค.)ค:--

ค: --

ค: --

ยูโรโซน ดุลการค้า (Not SA) (ต.ค.)ค:--

ค: --

ยูโรโซน ดัชนีสถานะทางเศรษฐกิจปัจจุบัน ZEW (ธ.ค.)ค:--

ค: --

ค: --

ยูโรโซน ดุลการค้า (SA) (ต.ค.)ค:--

ค: --

สหรัฐอเมริกา อัตราการว่างงาน U6 (SA) (พ.ย.)

สหรัฐอเมริกา อัตราการว่างงาน U6 (SA) (พ.ย.)ค:--

ค: --

ค: --

สหรัฐอเมริกา อัตราการว่างงาน (SA) (พ.ย.)ค:--

ค: --

ค: --

สหรัฐอเมริกา ค่าจ้างรายชั่วโมงเฉลี่ย MoM (SA) (ต.ค.)ค:--

ค: --

ค: --

สหรัฐอเมริกา ค่าจ้างรายชั่วโมงเฉลี่ย YoY (ต.ค.)ค:--

ค: --

ค: --

สหรัฐอเมริกา การจ้างงานนอกภาคการเกษตร (SA) (ต.ค.)ค:--

ค: --

สหรัฐอเมริกา ดัชนียอดค้าปลีก (ต.ค.)ค:--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีขายปลีกหลัก MoM (ต.ค.)ค:--

ค: --

สหรัฐอเมริกา ดัชนียอดขายปลีกพื้นฐาน (Core Retail Sales) (ต.ค.)ค:--

ค: --

ค: --

สหรัฐอเมริกา ดัชนียอดค้าปลีก MoM (ต.ค.)ค:--

ค: --

สหรัฐอเมริกา ดัชนียอดค้าปลีก (ไม่รวมสถานีบริการเชื้อเพลิงและตัวแทนจำหน่ายรถยนต์) (SA) (ต.ค.)ค:--

ค: --

สหรัฐอเมริกา ดัชนียอดค้าปลีก MoM (ไม่มีรถยนต์) (SA) (ต.ค.)ค:--

ค: --

สหรัฐอเมริกา การจ้างงานนอกภาคการเกษตรสุดท้าย (ต.ค.)ค:--

ค: --

สหรัฐอเมริกา ค่าจ้างรายสัปดาห์เฉลี่ย (SA) (ต.ค.)ค:--

ค: --

ค: --

สหรัฐอเมริกา อัตราการมีส่วนร่วมในการจ้างงาน (SA) (พ.ย.)ค:--

ค: --

ค: --

สหรัฐอเมริกา ดัชนียอดค้าปลีก YoY (ต.ค.)ค:--

ค: --

ค: --

สหรัฐอเมริกา การจ้างงานภาคการผลิต (SA) (ต.ค.)ค:--

ค: --

สหรัฐอเมริกา การจ้างงานของรัฐบาล (พ.ย.)ค:--

ค: --

ค: --

สหรัฐอเมริกา Redbook ประจำปีการขายปลีกเชิงพาณิชย์รายสัปดาห์ค:--

ค: --

ค: --

สหรัฐอเมริกา PMI อุตสาหกรรมการผลิตเบื้องต้น IHS Markit(SA) (ธ.ค.)ค:--

ค: --

ค: --

สหรัฐอเมริกา PMI คอมโพสิตเบื้องต้น IHS Markit (SA) (ธ.ค.)ค:--

ค: --

ค: --

สหรัฐอเมริกา PMI อุตสาหกรรมบริการเบื้องต้น IHS Markit (SA) (ธ.ค.)ค:--

ค: --

ค: --

สหรัฐอเมริกา สินค้าคงคลังเชิงพาณิชย์ MoM (ก.ย.)ค:--

ค: --

ค: --

คำกล่าวของผู้ว่าการ BOC Macklem

คำกล่าวของผู้ว่าการ BOC Macklem อาร์เจนตินา GDP YoY (ราคาคงที่) (ไตรมาส 3)

อาร์เจนตินา GDP YoY (ราคาคงที่) (ไตรมาส 3)ค:--

ค: --

ค: --

สหรัฐอเมริกา สต็อกน้ำมันเบนซินรายสัปดาห์ API--

ค: --

ค: --

สหรัฐอเมริกา สต็อกน้ำมันดิบที่เมืองคุชชิ่งรายสัปดาห์ API--

ค: --

ค: --

สหรัฐอเมริกา สต็อกน้ำมันสำเร็จรูปรายสัปดาห์ API--

ค: --

ค: --

สหรัฐอเมริกา สต็อกน้ำมันดิบรายสัปดาห์ API--

ค: --

ค: --

ออสเตรเลีย ตัวชี้วัดนำWestpac MoM (พ.ย.)

ออสเตรเลีย ตัวชี้วัดนำWestpac MoM (พ.ย.)--

ค: --

ค: --

ญี่ปุ่น ดุลการค้า (Not SA) (พ.ย.)

ญี่ปุ่น ดุลการค้า (Not SA) (พ.ย.)--

ค: --

ค: --

ญี่ปุ่น ดุลการค้าสินค้าโภคภัณฑ์(SA) (พ.ย.)--

ค: --

ค: --

ญี่ปุ่น การนำเข้า YoY (พ.ย.)--

ค: --

ค: --

ญี่ปุ่น การส่งออก YoY (พ.ย.)--

ค: --

ค: --

ญี่ปุ่น คำสั่งซื้อเครื่องจักรหลัก YoY (ต.ค.)--

ค: --

ค: --

ญี่ปุ่น คำสั่งซื้อเครื่องจักรหลัก MoM (ต.ค.)--

ค: --

ค: --

สหราชอาณาจักร CPI หลัก MoM (พ.ย.)

สหราชอาณาจักร CPI หลัก MoM (พ.ย.)--

ค: --

ค: --

สหราชอาณาจักร อัตราเงินเฟ้อคาดการณ์--

ค: --

ค: --

สหราชอาณาจักร ดัชนีราคาขายปลีกหลัก YoY (พ.ย.)--

ค: --

ค: --

สหราชอาณาจักร CPI หลัก YoY (พ.ย.)--

ค: --

ค: --

สหราชอาณาจักร ดัชนีราคาผู้ผลิต Output MoM (Not SA) (พ.ย.)--

ค: --

ค: --

สหราชอาณาจักร ดัชนีราคาผู้ผลิต Output YoY (Not SA) (พ.ย.)--

ค: --

ค: --

สหราชอาณาจักร ดัชนีราคาผู้ผลิตInput YoY (Not SA) (พ.ย.)--

ค: --

ค: --

สหราชอาณาจักร CPI YoY (พ.ย.)--

ค: --

ค: --

สหราชอาณาจักร ดัชนีราคาค้าปลีก MoM (พ.ย.)--

ค: --

ค: --

สหราชอาณาจักร CPI MoM (พ.ย.)--

ค: --

ค: --

สหราชอาณาจักร ดัชนีราคาผู้ผลิตInput MoM (Not SA) (พ.ย.)--

ค: --

ค: --

สหราชอาณาจักร ดัชนีราคาค้าปลีก YoY (พ.ย.)--

ค: --

ค: --

อินโดนีเซีย อัตราขายฝากพันธบัตรกลับ 1 สัปดาห์

อินโดนีเซีย อัตราขายฝากพันธบัตรกลับ 1 สัปดาห์--

ค: --

ค: --

อินโดนีเซีย อัตราดอกเบี้ยเงินฝาก (ธ.ค.)--

ค: --

ค: --

อินโดนีเซีย อัตราสภาพคล่องสินเชื่อ (ธ.ค.)--

ค: --

ค: --

อินโดนีเซีย อัตราการเติบโตของสินเชื่อ YoY (พ.ย.)--

ค: --

ค: --

แอฟริกาใต้ CPI หลัก YoY (พ.ย.)

แอฟริกาใต้ CPI หลัก YoY (พ.ย.)--

ค: --

ค: --

แอฟริกาใต้ CPI YoY (พ.ย.)--

ค: --

ค: --

เยอรมนี ดัชนีบรรยากาศธุรกิจ IFO (SA) (ธ.ค.)--

ค: --

ค: --

ไม่มีข้อมูลที่ตรงกัน

ทัศนคติล่าสุด

ทัศนคติล่าสุด

หัวข้อยอดนิยม

คอลัมนิสต์ยอดนิยม

อัปเดตล่าสุด

ไวท์เลเบล

Data API

ปลั๊กอินเว็บไซต์

โครงการพันธมิตร

ดูผลการค้นหาทั้งหมด

ไม่มีข้อมูล

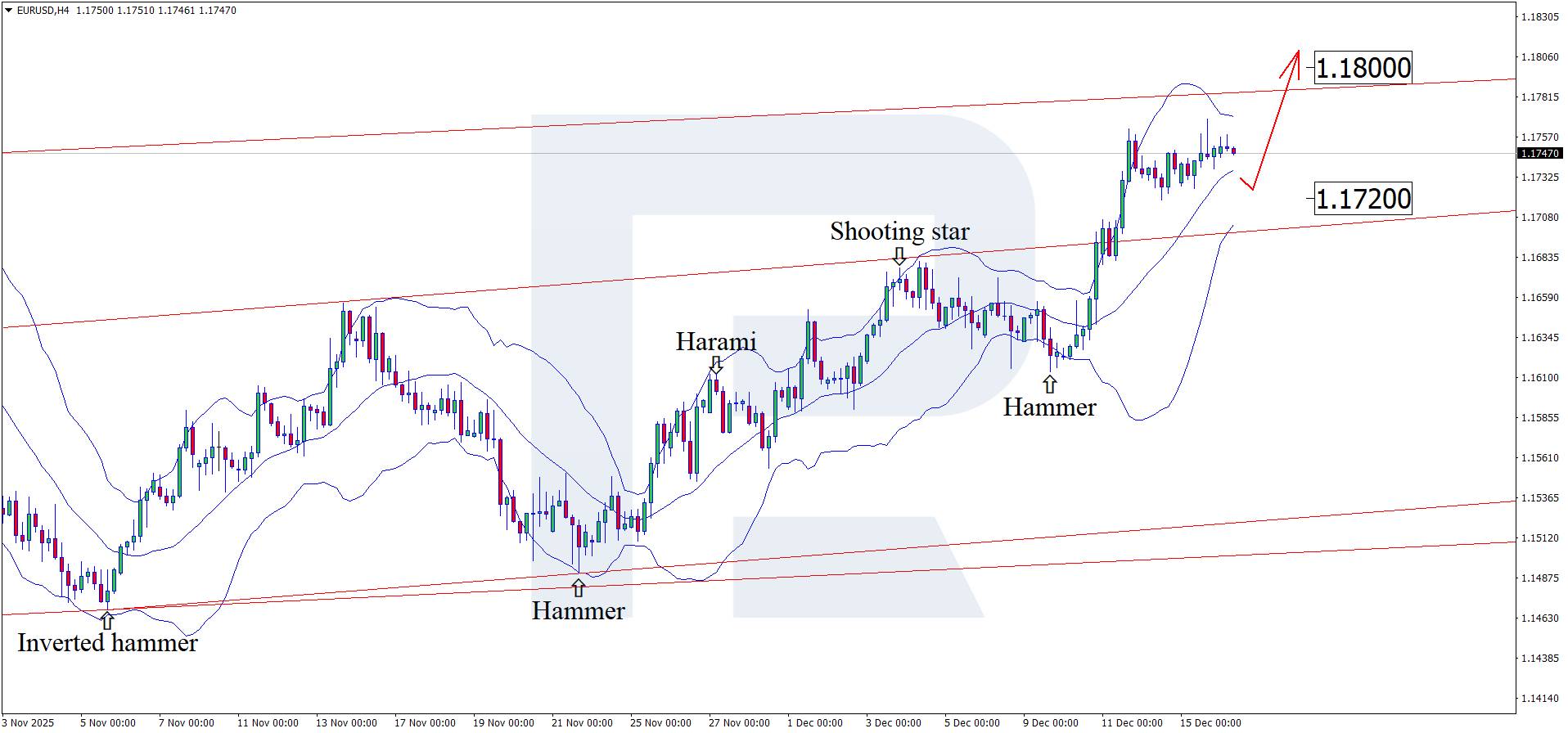

เงินยูโรยังคงแข็งค่าขึ้นเมื่อเทียบกับดอลลาร์สหรัฐ โดยคู่เงิน EURUSD กำลังทดสอบระดับ 1.1750

เงินยูโรยังคงแข็งค่าขึ้นเมื่อเทียบกับดอลลาร์สหรัฐ โดยคู่เงินEURUSD กำลังทดสอบระดับ 1.1750

การคาดการณ์ EURUSD นี้คำนึงถึงว่าเงินยูโรกำลังก่อตัวเป็นคลื่นปรับฐานในวันนี้ โดยคู่เงินนี้ซื้อขายอยู่ที่ระดับประมาณ 1.1750

จากการคาดการณ์ ณ วันที่ 16 ธันวาคม 2025 การเติบโตของการจ้างงานนอกภาคเกษตรของสหรัฐฯ อาจชะลอตัวลงเหลือ 50,000 ตำแหน่ง เทียบกับ 119,000 ตำแหน่งในรอบก่อนหน้า หากการคาดการณ์ตรงกับข้อมูลจริง ตลาดอาจเผชิญกับความผันผวนที่เพิ่มสูงขึ้น พร้อมกับการอ่อนค่าของดอลลาร์สหรัฐอีกครั้ง

ผลกระทบจากการปิดทำการของรัฐบาลสหรัฐฯ ยังคงส่งผลต่อเนื่อง โดยมีการทยอยเผยแพร่ข้อมูลสถิติเมื่อการคำนวณเสร็จสมบูรณ์ ตัวเลขการจ้างงานนอกภาคเกษตรก็เช่นกัน การเผยแพร่ตัวเลขที่แท้จริงมักจะกระตุ้นให้เกิดปฏิกิริยาในตลาดอย่างรุนแรง และอาจส่งผลให้ค่าเงินดอลลาร์สหรัฐฯ แข็งค่าขึ้น หรือในทางกลับกัน อ่อนค่าลงได้

อัตราการว่างงานของสหรัฐฯ สะท้อนถึงเปอร์เซ็นต์ของผู้คนที่กำลังหางานอย่างจริงจังและพร้อมที่จะเริ่มงานทันที ตัวชี้วัดนี้วัดจำนวนผู้ว่างงานเมื่อเทียบกับกำลังแรงงานทั้งหมด

การวิเคราะห์ปัจจัยพื้นฐานสำหรับวันที่ 16 ธันวาคม 2025 คาดการณ์ว่าอัตราการว่างงานของสหรัฐฯ อาจเพิ่มขึ้นเป็น 4.5% จาก 4.4% ในช่วงก่อนหน้า ข้อมูลจริงอาจแตกต่างจากที่คาดการณ์ไว้ ซึ่งอาจส่งผลกระทบโดยตรงต่ออัตราแลกเปลี่ยน EURUSD

ในกราฟ H4 คู่เงิน EURUSD ได้ก่อตัวเป็นรูปแบบการกลับตัวแบบ Hammer ใกล้กับ Bollinger Band ด้านล่าง ในขั้นตอนนี้ คู่เงินอาจจะเคลื่อนตัวขึ้นต่อไปตามรูปแบบดังกล่าว เนื่องจากราคายังคงอยู่ในช่องแนวโน้มขาขึ้น EURUSD อาจเคลื่อนตัวไปยังระดับ 1.1800 การทะลุเหนือระดับนี้จะเปิดทางให้แนวโน้มขาขึ้นดำเนินต่อไป

ในขณะเดียวกัน การคาดการณ์ EURUSD ในวันนี้ยังพิจารณาสถานการณ์ทางเลือกอีกแบบหนึ่ง ซึ่งคู่เงินนี้อาจปรับตัวลงไปที่ระดับ 1.1720 ก่อนที่จะกลับมาแข็งค่าขึ้นอีกครั้ง

เงินยูโรยังคงแข็งค่าขึ้นอย่างต่อเนื่องท่ามกลางข้อมูลตลาดแรงงานสหรัฐฯ ที่กำลังจะมาถึง การวิเคราะห์ทางเทคนิคของ EURUSD ชี้ให้เห็นถึงการปรับตัวลงเล็กน้อยไปสู่ระดับแนวรับ 1.1720 ก่อนที่จะมีโอกาสปรับตัวขึ้นต่อไป

ข้อมูลดัชนี PMI ฉบับเร่งด่วนของ HCOB ที่เผยแพร่เมื่อวันอังคารระบุว่า กิจกรรมทางธุรกิจในเขตยูโรโซนขยายตัวในเดือนธันวาคม ส่งผลให้มีการเติบโตต่อเนื่องตลอดทั้งปีปฏิทินเป็นครั้งแรกนับตั้งแต่เกิดการระบาดของโควิด-19

ดัชนี HCOB Flash Eurozone Composite PMI Output Index ลดลงมาอยู่ที่ 51.9 ในเดือนธันวาคม จาก 52.8 ในเดือนพฤศจิกายน บ่งชี้ถึงอัตราการเติบโตที่ช้าลงแต่ยังคงเป็นบวก โดยค่าที่สูงกว่า 50 แสดงถึงการขยายตัว

ภาคบริการยังคงเป็นแรงขับเคลื่อนการเติบโต โดยดัชนีอยู่ที่ 52.6 ลดลงจาก 53.6 ในเดือนพฤศจิกายน ซึ่งถือเป็นระดับต่ำสุดในรอบสามเดือน แต่ยังคงแสดงให้เห็นถึงการขยายตัวที่แข็งแกร่ง อย่างไรก็ตาม ภาคการผลิตหดตัวลงเล็กน้อย โดยดัชนีผลผลิตอยู่ที่ 49.7 ลดลงจาก 50.4 สิ้นสุดการเติบโตติดต่อกันเก้าเดือน

เยอรมนี ซึ่งเป็นประเทศที่มีขนาดเศรษฐกิจใหญ่ที่สุดในยูโรโซน ประสบกับภาวะชะลอตัวเล็กน้อยในการเติบโตของผลผลิต สู่ระดับต่ำสุดในรอบสี่เดือน ฝรั่งเศสเกือบจะหยุดนิ่ง โดยมีการเติบโตเพียงเล็กน้อย ขณะที่ประเทศอื่นๆ ในยูโรโซนยังคงรักษาการขยายตัวที่แข็งแกร่ง แต่ช้าลงเมื่อเทียบกับเดือนพฤศจิกายน

คำสั่งซื้อใหม่เพิ่มขึ้นเล็กน้อยเป็นเดือนที่ห้าติดต่อกัน แม้ว่าจะในอัตราที่ช้ากว่าในเดือนพฤศจิกายนก็ตาม คำสั่งซื้อเพื่อการส่งออกใหม่ ซึ่งรวมถึงการค้าภายในยูโรโซน ลดลงในอัตราที่รุนแรงที่สุดนับตั้งแต่เดือนมีนาคม โดยภาคการผลิตลดลงมากกว่าภาคบริการ

อัตราการจ้างงานทั่วเขตยูโรโซนเพิ่มขึ้นติดต่อกันเป็นเดือนที่สาม แม้ว่าอัตราการเพิ่มขึ้นจะยังคงอยู่ในระดับเล็กน้อย การสร้างงานเพิ่มขึ้นเล็กน้อยจากเดือนพฤศจิกายน แม้ว่าการจ้างงานในเยอรมนีจะลดลงเล็กน้อยก็ตาม ฝรั่งเศสและประเทศอื่นๆ ในเขตยูโรโซนมีการเติบโตของการจ้างงานในระดับเล็กน้อยและปานกลางตามลำดับ

แรงกดดันด้านเงินเฟ้อทวีความรุนแรงขึ้นในเดือนธันวาคม โดยต้นทุนการผลิตปรับตัวสูงขึ้นสู่ระดับสูงสุดในรอบเก้าเดือน อัตราเงินเฟ้อของราคาสินค้ายังคงอยู่ในระดับปานกลาง แต่เร่งตัวขึ้นเล็กน้อยจากเดือนพฤศจิกายน แม้จะมีการเพิ่มขึ้นรายเดือน แต่ค่าเฉลี่ยรายปีของทั้งต้นทุนการผลิตและราคาสินค้าอยู่ในระดับต่ำที่สุดนับตั้งแต่ปี 2020

ความเชื่อมั่นทางธุรกิจลดลงสู่ระดับต่ำสุดในรอบเจ็ดเดือน เนื่องจากความเชื่อมั่นของผู้ให้บริการลดลงอย่างมาก โดยเฉพาะในเยอรมนีซึ่งลดลงสู่ระดับต่ำสุดในรอบเกือบสองปีครึ่ง อย่างไรก็ตาม ความเชื่อมั่นในภาคการผลิตกลับดีขึ้นสู่ระดับสูงสุดนับตั้งแต่เดือนกุมภาพันธ์ 2022

ดร. ไซรัส เดอ ลา รูเบีย หัวหน้านักเศรษฐศาสตร์ของธนาคารพาณิชย์ฮัมบูร์ก กล่าวว่า "การเติบโตทางเศรษฐกิจชะลอตัวลงในช่วงปลายปีเนื่องจากการหดตัวเล็กน้อยในภาคการผลิตและโมเมนตัมที่อ่อนแอลงในภาคบริการ โดยรวมแล้ว แนวโน้มสู่ปีใหม่ดูค่อนข้างไม่มั่นคง"

เดอ ลา รูเบีย ตั้งข้อสังเกตว่า อัตราเงินเฟ้อในภาคบริการแตะระดับสูงสุดในรอบเก้าเดือน ซึ่งน่าจะเป็นการยืนยันจุดยืนของธนาคารกลางยุโรปในการคงอัตราดอกเบี้ยไว้ไม่เปลี่ยนแปลงในการประชุมวันที่ 18 ธันวาคม

ผลสำรวจที่เผยแพร่เมื่อวันอังคารแสดงให้เห็นว่า การเติบโตของภาคเอกชนของเยอรมนีชะลอตัวลงเป็นเดือนที่สองติดต่อกันในเดือนธันวาคม เนื่องจากกระแสการลงทุนใหม่ที่ซบเซาและผลผลิตภาคการผลิตที่ลดลงส่งผลกระทบต่อเศรษฐกิจ

ดัชนีผู้จัดการฝ่ายจัดซื้อ (Purchasing Managers' Index) ฉบับเบื้องต้นของเยอรมนี ซึ่งจัดทำโดย SP Global ลดลงมาอยู่ที่ 51.5 ในเดือนธันวาคม จาก 52.4 ในเดือนพฤศจิกายน นับเป็นระดับต่ำสุดในรอบสี่เดือน

เดือนธันวาคมนับเป็นเดือนที่เจ็ดติดต่อกันที่ดัชนีรวม ซึ่งติดตามภาคบริการและภาคการผลิตซึ่งรวมกันแล้วคิดเป็นสัดส่วนมากกว่าสองในสามของเศรษฐกิจที่ใหญ่ที่สุดในยูโรโซน อยู่เหนือระดับ 50 ซึ่งบ่งชี้ถึงการเติบโต

อย่างไรก็ตาม การขยายตัวของภาคบริการชะลอตัวลงสู่ระดับที่อ่อนแอที่สุดนับตั้งแต่เดือนกันยายน โดยดัชนีอยู่ที่ 52.6 จาก 53.1 ในเดือนพฤศจิกายน

ผู้ให้บริการประสบกับการเติบโตของงานใหม่ที่อ่อนแอที่สุดในช่วงสามเดือนที่ผ่านมา ในขณะที่คำสั่งซื้อจากภาคการผลิตลดลงในอัตราที่เร็วที่สุดนับตั้งแต่เดือนมกราคม โดยมีสาเหตุมาจากการลดลงของยอดขายส่งออก

ขณะเดียวกัน ดัชนี PMI ภาคการผลิตก็ปรับตัวลดลงสู่ระดับที่บ่งชี้ถึงการหดตัว โดยลดลงจาก 48.2 ในเดือนก่อนหน้า เหลือ 47.7

"ใครๆ ก็คงอุทานออกมาเมื่อเห็นภาคการผลิตตกต่ำลงไปอีก" ไซรัส เดอ ลา รูเบีย หัวหน้านักเศรษฐศาสตร์ของธนาคารพาณิชย์ฮัมบูร์ก กล่าว

ความเชื่อมั่นทางธุรกิจลดลงสู่ระดับต่ำสุดในรอบแปดเดือน โดยได้รับผลกระทบจากความกังวลทางเศรษฐกิจและความไม่แน่นอนทางภูมิรัฐศาสตร์

อย่างไรก็ตาม ความเชื่อมั่นในภาคการผลิตดีขึ้นสู่ระดับสูงสุดในรอบหกเดือน ซึ่งอาจสะท้อนให้เห็นว่ารัฐบาลได้ริเริ่มโครงการด้านการขนส่งหลายโครงการ ตัดสินใจปฏิรูปเพื่อลดขั้นตอนทางราชการ และต้องการขยายขีดความสามารถด้านการป้องกันประเทศ เดอ ลา รูเบีย กล่าว

เขากล่าวเสริมว่า "อุตสาหกรรมจะกลับมาฟื้นตัวได้ก็ต่อเมื่อมาตรการเหล่านี้ส่งผลให้คำสั่งซื้อเพิ่มขึ้นเท่านั้น"

การจ้างงานในภาคเอกชนยังคงลดลงอย่างต่อเนื่อง แม้ว่าจะในอัตราที่ช้ากว่าในเดือนพฤศจิกายน เนื่องจากมีการสร้างงานในภาคบริการเพิ่มขึ้น และระดับพนักงานในโรงงานลดลงในอัตราที่ช้าลง

ตลาดแรงงานของอังกฤษแสดงสัญญาณอ่อนตัวลงอีกในช่วงก่อนการประกาศงบประมาณเมื่อเดือนที่แล้วโดยรัฐมนตรีว่าการกระทรวงการคลัง เรเชล รีฟส์ เนื่องจากข้อมูลอย่างเป็นทางการเมื่อวันอังคารแสดงให้เห็นว่าจำนวนผู้มีงานทำลดลงและการเติบโตของค่าจ้างในภาคเอกชนชะลอตัวลง

ขณะที่ธนาคารกลางอังกฤษคาดว่าจะลดอัตราดอกเบี้ยในวันพฤหัสบดีเพื่อกระตุ้นเศรษฐกิจที่ชะลอตัว ข้อมูลแสดงให้เห็นว่าอัตราการว่างงานเพิ่มขึ้นเป็น 5.1% ในช่วงสามเดือนสิ้นสุดเดือนตุลาคม จาก 5.0% ในไตรมาสที่สาม ซึ่งเป็นอัตราสูงสุดนับตั้งแต่ช่วงสามเดือนสิ้นสุดเดือนมกราคม 2021

อัตราการว่างงานของสหราชอาณาจักรนั้นอิงจากการสำรวจซึ่งสำนักงานสถิติแห่งชาติกำลังอยู่ระหว่างการปรับปรุง แต่ตัวเลขที่เผยแพร่เมื่อวันอังคารยังแสดงให้เห็นถึงสัญญาณการชะลอตัวของตลาดแรงงานอีกด้วย

อัตราการเติบโตของค่าจ้างประจำปีในภาคเอกชน (ไม่รวมโบนัส) ชะลอตัวลงเหลือ 3.9% ในช่วงสามเดือนสิ้นสุดเดือนตุลาคม ซึ่งถือเป็นอัตราที่อ่อนแอที่สุดนับตั้งแต่สิ้นปี 2020 จาก 4.2% ในช่วงสามเดือนสิ้นสุดเดือนกันยายน

สำนักงานสถิติแห่งชาติ (ONS) ระบุว่า การเติบโตของค่าจ้างในภาครัฐเร่งตัวขึ้นจาก 6.6% เป็น 7.6% ซึ่งสะท้อนให้เห็นถึงข้อตกลงค่าจ้างที่เริ่มมีผลบังคับใช้เร็วกว่าในปี 2024

อัตราการเติบโตของค่าจ้างปกติโดยรวมอยู่ที่ 4.6% ชะลอตัวลงจาก 4.7% ที่ปรับเพิ่มขึ้นในไตรมาสที่สาม ผลสำรวจความคิดเห็นของนักเศรษฐศาสตร์โดยสำนักข่าวรอยเตอร์แสดงให้เห็นว่าค่าเฉลี่ยคาดการณ์ไว้ที่ 4.5% ซึ่งอ่อนกว่าเล็กน้อย

ข้อมูลเงินเดือนที่สำนักงานสรรพากรจัดหาให้แสดงให้เห็นว่าจำนวนผู้ได้รับเงินเดือนลดลง 38,000 คนในเดือนพฤศจิกายน ส่วนตัวเลขที่รายงานครั้งแรกในเดือนตุลาคมซึ่งลดลง 32,000 คนนั้น ได้รับการแก้ไขเป็นลดลง 22,000 คนในจำนวนผู้ได้รับเงินเดือนจริง

ค่าเงินปอนด์แข็งค่าขึ้นเล็กน้อยเมื่อเทียบกับดอลลาร์และยูโรทันทีหลังจากมีการเผยแพร่ข้อมูล ก่อนที่จะอ่อนค่าลง

ตลาดการเงินคาดการณ์เกือบทั้งหมดแล้วว่าธนาคารกลางอังกฤษจะลดอัตราดอกเบี้ยลง 0.25 จุดในวันพฤหัสบดี และนักลงทุนกำลังจับตาดูสัญญาณใดๆ จากธนาคารกลางเกี่ยวกับแนวโน้มนโยบายการเงินในปี 2026 อย่างใกล้ชิด

ข้อมูลอัตราเงินเฟ้อที่จะประกาศในวันพุธ คาดว่าจะแสดงให้เห็นว่าดัชนีชี้วัดการเติบโตของราคาสินค้าหลักในสหราชอาณาจักรชะลอตัวลงเหลือ 3.5% ในเดือนพฤศจิกายน จาก 3.6% ในเดือนตุลาคม แต่ยังคงสูงกว่าเป้าหมาย 2% ของธนาคารกลางอังกฤษเกือบสองเท่า

รายงานการจ้างงานในวันนี้ยังแสดงให้เห็นว่าค่าจ้างในภาครัฐของสหราชอาณาจักรเพิ่มขึ้นเร็วกว่าในภาคเอกชนเกือบสองเท่า

อัตราการเติบโตของรายได้ปกติเฉลี่ยต่อปีอยู่ที่ 7.6% สำหรับภาครัฐ และ 3.9% สำหรับภาคเอกชน ในช่วงเดือนสิงหาคมถึงตุลาคม

ส่วนหนึ่งเป็นเพราะการปรับขึ้นเงินเดือนของภาครัฐบางส่วนเริ่มขึ้นเร็วกว่าในปี 2025 เมื่อเทียบกับปี 2024 ส่งผลให้เกิดผลกระทบจากฐานการคำนวณ

ลิซ แมคคีโอว์น ผู้อำนวยการฝ่ายสถิติเศรษฐกิจของ ONS อธิบายว่า:

"การเติบโตของค่าจ้างในภาคเอกชนชะลอตัวลงอีก ในขณะที่ในภาคภาครัฐเพิ่มขึ้นอีกครั้ง ซึ่งสะท้อนให้เห็นถึงผลกระทบต่อเนื่องจากการขึ้นเงินเดือนบางส่วนที่ดำเนินการเร็วกว่าปีที่แล้ว"

วันนี้เราจะมาสนใจรายงานสถานการณ์ตลาดแรงงานจากทั้งสองฝั่งมหาสมุทรแอตแลนติก ซึ่งเป็นการตรวจสอบสถานการณ์ตลาดแรงงานครั้งสุดท้ายของทั้งสหราชอาณาจักรและสหรัฐอเมริกา

และข่าวล่าสุดคือ อัตราการว่างงานของอังกฤษพุ่งสูงขึ้นเป็นระดับสูงสุดในรอบสี่ปี เนื่องจากบริษัทต่างๆ ยังคงลดจำนวนพนักงานอย่างต่อเนื่อง

อัตราการว่างงานของสหราชอาณาจักรเพิ่มขึ้นเป็น 5.1% ในช่วงเดือนสิงหาคม-ตุลาคม จาก 5% ในเดือนก่อนหน้า ซึ่งเป็นระดับสูงสุดนับตั้งแต่ช่วงสามเดือนแรกของเดือนมกราคม ปี 2021

อัตราการว่างงานเพิ่มสูงขึ้นอีกครั้ง เนื่องจากจำนวนพนักงานในบริษัทลดลง โดยลดลง 149,000 คนระหว่างเดือนตุลาคม 2024 ถึงตุลาคม 2025 และลดลง 22,000 คนในเดือนตุลาคมเพียงเดือนเดียว

สำนักงานสถิติแห่งชาติ (ONS) ยังประเมินอีกว่า จำนวนพนักงานที่ได้รับเงินเดือนในเดือนพฤศจิกายน ปี 2025 ลดลง 171,000 คน เมื่อเทียบกับปีที่แล้ว และลดลง 38,000 คน (0.1%) เมื่อเทียบกับเดือนก่อนหน้า เหลือ 30.3 ล้านคน

และเมื่อตลาดแรงงานชะลอตัวลง การเติบโตของค่าจ้างก็ชะลอตัวลงอีกครั้งเช่นกัน

รายได้เฉลี่ย (ไม่รวมโบนัส) เพิ่มขึ้น 4.6% ในไตรมาสนี้ ลดลงจาก 4.7% ในเดือนก่อนหน้า ส่วนการเติบโตของค่าตอบแทนรวม (รวมโบนัส) ชะลอตัวลงเหลือ 4.7% จาก 4.9%

การชะลอตัวของการเติบโตของค่าจ้างอาจกระตุ้นให้ธนาคารกลางอังกฤษลดอัตราดอกเบี้ยในวันพฤหัสบดีนี้

ลิซ แมคคีโอว์น ผู้อำนวยการฝ่ายสถิติเศรษฐกิจของ ONS กล่าวว่า:

"ภาพรวมของตลาดแรงงานยังคงอ่อนแอลงอย่างต่อเนื่อง จำนวนพนักงานในบัญชีเงินเดือนลดลงอีกครั้ง สะท้อนให้เห็นถึงกิจกรรมการจ้างงานที่ซบเซา ขณะที่บริษัทต่างๆ แจ้งเราว่ามีงานน้อยลงในรอบล่าสุด" ความอ่อนแอเช่นนี้ยังสะท้อนให้เห็นในอัตราการว่างงานที่เพิ่มขึ้น ในขณะที่ตำแหน่งงานว่างยังคงทรงตัว การลดลงของจำนวนพนักงานในบัญชีเงินเดือนและการเพิ่มขึ้นของการว่างงานนั้นพบเห็นได้ชัดเจนโดยเฉพาะในกลุ่มคนรุ่นใหม่บางกลุ่ม"

วันนี้เราจะได้ทราบรายงานการจ้างงานนอกภาคเกษตรของสหรัฐฯ ประจำเดือนพฤศจิกายนที่ล่าช้ามานาน ซึ่งจะแสดงให้เห็นว่ามีการสร้างงานกี่ตำแหน่งในเดือนที่ผ่านมา รายงานฉบับนี้ล่าช้าเนื่องจากการปิดทำการของรัฐบาลสหรัฐฯ ซึ่งทำให้รายงานของเดือนตุลาคมถูกยกเลิกไปด้วย

ในสหรัฐอเมริกา ข้อมูลการจ้างงานนอกภาคเกษตร (NFP) เดือนตุลาคมที่ล่าช้า และรายงานการจ้างงานฉบับเต็มของเดือนพฤศจิกายน มีกำหนดจะประกาศในเวลา 14:30 น. ตามเวลามาตรฐานยุโรปกลาง (CET) เราคาดว่าการจ้างงานตามฤดูกาลที่ล่าช้าจะส่งผลกระทบต่อ NFP เดือนตุลาคม และคาดการณ์การเติบโตของการจ้างงานเพียง 20,000 ตำแหน่ง การกลับทิศทางของผลกระทบนี้อาจสนับสนุนการเติบโตของ NFP เดือนพฤศจิกายนเป็น +50,000 ตำแหน่ง การคาดการณ์ทั้งสองต่ำกว่าอัตราในเดือนกันยายน ซึ่งได้รับแรงหนุนจากการชะลอตัวของการเติบโตของอุปทานแรงงาน เราคาดการณ์ว่าอัตราการว่างงานในเดือนพฤศจิกายนจะทรงตัวที่ 4.4% นอกจากนี้ ข้อมูลยอดขายปลีกเดือนตุลาคมและดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) เบื้องต้นของเดือนธันวาคมก็มีกำหนดจะประกาศเช่นกัน

ในเขตยูโร มีการเผยแพร่รายงานดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ฉบับเบื้องต้นประจำเดือนธันวาคม กิจกรรมในไตรมาสสุดท้ายของปีอยู่ในระดับที่ดีตามรายงาน PMI สองฉบับล่าสุดที่สูงกว่าที่คาดการณ์ไว้ เราคาดว่าดัชนี PMI ภาคการผลิตจะเพิ่มขึ้นเล็กน้อยเป็น 49.9 จาก 49.6 ในขณะที่เราคาดว่าภาคบริการจะลดลงเล็กน้อยเป็น 53.3 จาก 53.6 ซึ่งแสดงให้เห็นภาพรวมของกิจกรรมที่ดีเช่นเดียวกับในเดือนพฤศจิกายน และสนับสนุนการประเมินของธนาคารกลางยุโรป (ECB) ที่ว่าเศรษฐกิจของเขตยูโรอยู่ใน "สถานะที่ดี"

ข้อมูลตลาดแรงงานของสหราชอาณาจักรจะถูกเผยแพร่ก่อนการประชุมของธนาคารกลางอังกฤษในวันพฤหัสบดี ข้อมูลล่าสุดค่อนข้างอ่อนแอ โดยมีการสูญเสียงานเพิ่มขึ้นอย่างรวดเร็วและอัตราการว่างงานปรับตัวสูงขึ้น รายงานนี้จะเป็นข้อมูลสำคัญเมื่อนำมาประกอบกับข้อมูลดัชนีราคาผู้บริโภค (CPI) ที่จะประกาศในวันพรุ่งนี้ เพื่อให้ธนาคารกลางอังกฤษพิจารณาข้อดีข้อเสียของการลดอัตราดอกเบี้ยในวันพฤหัสบดี

เกิดอะไรขึ้นเมื่อคืนนี้

ในญี่ปุ่น ดัชนี PMI ภาคการผลิตยังคงอยู่ในระดับหดตัว แม้ว่าจะเพิ่มขึ้นเป็น 49.7 จาก 48.7 ในเดือนพฤศจิกายนก็ตาม อย่างไรก็ตาม การเพิ่มขึ้นนี้สูงกว่าที่ตลาดคาดการณ์ไว้ที่ 48.8 และเป็นระดับสูงสุดในรอบสามเดือน สภาพความต้องการดีขึ้น แต่คำสั่งซื้อเพื่อการส่งออกใหม่ลดลง

ในสงครามยูเครน ประธานาธิบดีเซเลนสกีของยูเครนเสนอที่จะยกเลิกข้อเรียกร้องเรื่องการเป็นสมาชิกนาโตและยกดินแดนให้รัสเซียระหว่างการเจรจาในกรุงเบอร์ลิน เจ้าหน้าที่สหรัฐฯ เสนอการรับประกันด้านความมั่นคง ขณะที่เซเลนสกีกล่าวว่าเขาต้องการ "การรับประกันแบบเดียวกับมาตรา 5" จากสหรัฐฯ ยุโรป และประเทศอื่นๆ เจ้าหน้าที่สหรัฐฯ กล่าวว่าร่างข้อตกลงสันติภาพใกล้จะเสร็จสมบูรณ์แล้ว แม้ว่าประเด็นเรื่องดินแดนยังคงอยู่ก็ตาม ในช่วงสุดสัปดาห์ที่ผ่านมา รัสเซียดูเหมือนพร้อมที่จะปฏิเสธข้อเสนอทั้งหมดจากยูเครนและยุโรป ทำให้เกิดความสงสัยว่าการหยุดยิงจะเกิดขึ้นได้ในอนาคตอันใกล้นี้หรือไม่

ในฝรั่งเศส วุฒิสภาได้อนุมัติร่างงบประมาณปี 2026 ฉบับปรับปรุงใหม่ รัฐบาลฝรั่งเศสคาดว่าร่างกฎหมายฉบับนี้จะทำให้การขาดดุลภาครัฐพุ่งสูงถึง 5.3% ของ GDP ซึ่งสูงกว่าเป้าหมายของรัฐบาลที่ 4.7-5.0% สภาแห่งชาติได้ลงมติปฏิเสธร่างกฎหมายฉบับนี้อย่างท่วมท้นเมื่อเดือนที่แล้ว และคณะกรรมการร่วมซึ่งประกอบด้วยสมาชิกสภาผู้แทนราษฎร 7 คนและวุฒิสมาชิก 7 คน จะประชุมกันในวันศุกร์เพื่อพยายามหาข้อตกลงร่วมกัน หากไม่สามารถบรรลุข้อตกลงได้ สภาแห่งชาติจะเป็นผู้มีอำนาจตัดสินใจขั้นสุดท้ายเกี่ยวกับงบประมาณปี 2026

ในสหรัฐอเมริกา ประธานเฟดสาขานิวยอร์ก นายวิลเลียมส์กล่าวว่า เขาเห็นว่าอัตราดอกเบี้ยอยู่ในระดับที่ค่อนข้างจำกัด มีความเสี่ยงด้านลบต่อการจ้างงาน และคาดว่าอัตราเงินเฟ้อจะกลับมาอยู่ที่ 2% ภายในปี 2027 ขณะที่ผู้ว่าการเฟด นายมิแรน ได้กล่าวสุนทรพจน์เพื่อแสดงมุมมองที่แตกต่างออกไปเกี่ยวกับอัตราดอกเบี้ยนโยบายของเฟด นายมิแรนให้เหตุผลว่าแบบจำลองเชิงประจักษ์ของเฟดในปัจจุบันประเมินค่าอัตราดอกเบี้ยที่เป็นกลางสูงเกินไป และเนื่องจากการเปลี่ยนแปลงอย่างรวดเร็วในด้านการอพยพ ภาษีศุลกากร และกฎหมายภาษี อัตราดอกเบี้ยที่เป็นกลางที่แท้จริงจึงอยู่ที่ 0%

ตลาดหุ้น: ตลาดหุ้นทั่วโลกดูเหมือนจะไม่มีการเปลี่ยนแปลงมากนักเมื่อวานนี้ แต่ภายใต้ผลการดำเนินงานที่ปรากฏนั้น การหมุนเวียนของหุ้นยังคงดำเนินต่อไปอย่างชัดเจน การหมุนเวียนระหว่างกลุ่มเศรษฐกิจด้านสุขภาพและเทคโนโลยียังคงดำเนินต่อไป โดยกลุ่มเทคโนโลยีเป็นตัวฉุดรั้งหลัก: กลุ่มเทคโนโลยีปิดตลาดลดลงประมาณ 1% ในขณะที่กลุ่มสุขภาพทำผลงานได้ดีกว่า โดยเพิ่มขึ้น 1.3% โดยรวมแล้ว ดัชนี SP 500 ปิดลดลง -0.2% ในขณะที่ NASDAQ ทำผลงานได้แย่กว่า โดยปิดตลาดลดลง -0.6% ในทางตรงกันข้าม ตลาดหุ้นยุโรปทำผลงานได้ดี โดยดัชนี STOXX 600 ปิดตลาดเพิ่มขึ้น +0.7% เมื่อคืนที่ผ่านมา ดัชนีหุ้นเอเชียส่วนใหญ่ซื้อขายอ่อนตัวลง

ตราสารหนี้และอัตราแลกเปลี่ยน: อัตราผลตอบแทนพันธบัตร/อัตราดอกเบี้ยของสหรัฐฯ และยุโรปมีการเคลื่อนไหวเล็กน้อยก่อนการประกาศข้อมูลตลาดแรงงานของสหรัฐฯ ในวันนี้ และการประชุมของธนาคารกลางยุโรป (ECB) ธนาคารกลางอังกฤษ (BoE) และธนาคารกลางญี่ปุ่น (BoJ) ในวันพฤหัสบดี เรายังคงรอคอยข้อมูลความต้องการเงินทุนของเยอรมนีในวันพฤหัสบดี และรายละเอียดเพิ่มเติมเกี่ยวกับฝรั่งเศสในระหว่างสัปดาห์

เมื่อวานนี้ หุ้นในยุโรปและสหราชอาณาจักรได้รับประโยชน์จากการหมุนเวียนของเงินทุน ขณะที่หุ้นกลุ่มเทคโนโลยีในสหรัฐฯ ยังคงอยู่ภายใต้แรงกดดัน โดยดัชนี Nasdaq 100 นำหน้าดัชนีหลักอื่นๆ ในการขาดทุน เช้านี้ ฟิวเจอร์สทั้งสองฝั่งของมหาสมุทรแอตแลนติกชี้ไปในทิศทางที่ลดลง

ในเอเชีย ดัชนีนิกเคอิปรับตัวลงมากกว่า 1.2% ร่วงลงต่ำกว่าค่าเฉลี่ยเคลื่อนที่ 50 วัน การเคลื่อนไหวนี้เกิดขึ้นหลังจากอัตราผลตอบแทนพันธบัตรระยะยาวของญี่ปุ่นพุ่งสูงขึ้นเมื่อเร็วๆ นี้ ซึ่งดูเหมือนจะทรงตัวมากขึ้นในวันนี้ และเงินเยนที่แข็งค่าขึ้นก่อนการตัดสินใจของธนาคารกลางญี่ปุ่น (BoJ) ในวันพฤหัสบดี ซึ่งคาดว่าจะประกาศปรับขึ้นอัตราดอกเบี้ย

สิ่งที่น่าสนใจคือ ท่าทีที่แข็งกร้าวขึ้นของธนาคารกลางญี่ปุ่น (BoJ) นี้ ไม่ได้ส่งผลให้เงินเยนแข็งค่าขึ้นเมื่อเทียบกับสกุลเงินหลักอื่นๆ ตั้งแต่ต้นปี ในทางตรงกันข้าม ค่าเงินเยนยังคงอยู่ภายใต้แรงกดดัน โดยได้รับผลกระทบจากอัตราผลตอบแทนพันธบัตรที่ยังคงต่ำกว่าเมื่อเทียบกับประเทศเศรษฐกิจหลักอื่นๆ

การที่อัตราผลตอบแทนพันธบัตรญี่ปุ่นอายุ 10 ปีปรับตัวสูงขึ้นเหนือระดับ 1.70% เมื่อเร็วๆ นี้ ซึ่งมักถูกอ้างว่าเป็นระดับที่การลงทุนจากต่างประเทศเริ่มไม่น่าสนใจสำหรับนักลงทุนชาวญี่ปุ่นเมื่อพิจารณาต้นทุนการป้องกันความเสี่ยงแล้วนั้น ได้สร้างความกังวลใจให้กับนักลงทุนที่มีความเสี่ยงทั่วโลก อย่างไรก็ตาม ผู้เข้าร่วมตลาดบางรายชี้ให้เห็นว่า สภาพคล่องของธนาคารกลางสหรัฐฯ (เฟด) ยังคงมีเพียงพอ และอาจได้รับการสนับสนุนมากขึ้นภายใต้โครงการซื้อคืนพันธบัตรเพื่อการบริหารจัดการ (RMP) ซึ่งคาดว่าจะอัดฉีดเงินเข้าสู่ระบบประมาณ 40 พันล้านดอลลาร์ต่อเดือน เพื่อเป็นข้อมูลประกอบ นั่นเป็นเพียงครึ่งหนึ่งของอัตราการอัดฉีดเงินรายเดือนในช่วงวิกฤตการเงินโลก ในแง่นั้น ท่าทีด้านสภาพคล่องของเฟดอาจช่วยบรรเทาความกังวลที่เชื่อมโยงกับอัตราผลตอบแทนพันธบัตรญี่ปุ่นที่เพิ่มขึ้นและพฤติกรรมของผู้ซื้อพันธบัตรรายใหญ่ได้

ถึงกระนั้นก็ตาม ภาพรวมของตลาดในช่วงต้นสัปดาห์ยังไม่แข็งแกร่งนัก นักลงทุนกำลังจับตาดูข้อมูลตัวเลขการจ้างงาน ยอดขายปลีก และอัตราเงินเฟ้อของสหรัฐฯ ที่กำลังจะมาถึง ข้อมูลการจ้างงานและยอดขายปลีกจะประกาศในวันนี้ และคาดว่าจะยืนยันว่าตลาดแรงงานอ่อนตัวลง ในขณะที่การใช้จ่ายของผู้บริโภคยังคงแข็งแกร่ง

ยังมีข้อสงสัยเกี่ยวกับคุณภาพของข้อมูลอยู่บ้าง เนื่องจากการหยุดชะงักของการเก็บรวบรวมข้อมูลที่เกิดจากการปิดทำการเมื่อเร็วๆ นี้ โดยบางคนแย้งว่าตัวเลขในเดือนธันวาคมอาจให้ภาพที่ชัดเจนกว่าเกี่ยวกับสภาพตลาดแรงงาน อย่างไรก็ตาม ข้อมูลในวันนี้ควรจะเป็นตัวบ่งชี้เบื้องต้นว่าตลาดจะตอบสนองอย่างไร

สำหรับเรื่องการจ้างงานและการขายนั้น กลไกที่คุ้นเคยก็ยังคงใช้ได้อยู่ นั่นคือ "ข่าวดีกลายเป็นข่าวร้าย ข่าวร้ายกลายเป็นข่าวดี" ข้อมูลที่แข็งแกร่งจะลดโอกาสที่ธนาคารกลางสหรัฐ (เฟด) จะลดอัตราดอกเบี้ย ซึ่งส่งผลเสียต่อหุ้นและพันธบัตร แต่ส่งผลดีต่อดอลลาร์สหรัฐ ในทางกลับกัน ข้อมูลที่อ่อนแอจะเพิ่มโอกาสในการลดอัตราดอกเบี้ย ซึ่งจะส่งผลดีต่อพันธบัตรและหุ้น ในขณะเดียวกันก็กดดันค่าเงินดอลลาร์ แต่ข้อมูลที่อ่อนแอเกินไปก็จะส่งผลเสียต่อความคาดหวังด้านกำไร ทำให้ปฏิกิริยาของตลาดเป็นเรื่องที่ต้องอาศัยความสมดุลอย่างละเอียดอ่อน

นอกจากนี้ยังมีรายละเอียดปลีกย่อยเพิ่มเติมอีกประการหนึ่ง กระแสความคิดหลักมีความสำคัญ และความเชื่อมั่นในภาคเทคโนโลยี ซึ่งเป็นตัวขับเคลื่อนตลาดมาตั้งแต่ต้นปี 2023 นั้นแย่ลง นักลงทุนหันมาให้ความสำคัญกับความเสี่ยงมากขึ้น เช่น การลงทุนจำนวนมาก หนี้สินที่เพิ่มขึ้น และเส้นทางที่ไม่แน่นอนในการสร้างรายได้ มากกว่าที่จะมองถึงศักยภาพในการเติบโตและผลิตภาพ ด้วยเหตุนี้ แม้ข้อมูลทางเศรษฐกิจจะสนับสนุนการผ่อนคลายนโยบายของเฟด ก็อาจไม่สามารถกระตุ้นความเชื่อมั่นในภาคเทคโนโลยีได้ และอาจยิ่งตอกย้ำการหมุนเวียนการลงทุนแทน หากเป็นเช่นนั้น กำไรในดัชนี SP 500 และ Nasdaq 100 ที่มีหุ้นเทคโนโลยีเป็นส่วนใหญ่ อาจยังคงตามหลังดัชนี Dow Jones Industrial Average และดัชนีหุ้นขนาดเล็กและขนาดกลางต่อไป

ในตลาดแลกเปลี่ยนเงินตราต่างประเทศ ดอลลาร์สหรัฐยังคงอยู่ภายใต้แรงกดดันโดยทั่วไป แม้จะทรงตัวเล็กน้อยในเช้านี้ โดยได้รับการชดเชยบางส่วนจากความแข็งแกร่งของเยน แต่แนวโน้มโดยรวมของดอลลาร์ยังคงเป็นลบ อย่างไรก็ตาม มีกราฟหนึ่งที่โดดเด่น คือ ตลาดคาดการณ์ว่าเฟดจะลดอัตราดอกเบี้ยประมาณสองครั้งในปีหน้า เทียบกับหนึ่งครั้งตามที่กราฟจุดล่าสุดของเฟดบ่งชี้ไว้ เนื่องจากความเห็นที่แตกต่างกันอย่างมากภายในเฟด การคาดการณ์ค่ามัธยฐานอาจไม่ให้คำแนะนำที่เชื่อถือได้ แต่ด้วยการวางตำแหน่งที่เอียงไปทางดอลลาร์อย่างมาก ทำให้เกิดคำถามว่าดอลลาร์จะดีดตัวขึ้นในระยะสั้นหรือไม่

การอ่อนค่าของดอลลาร์ยังคงหนุนราคาทองคำ เงิน และทองแดง และแนวโน้มของโลหะมีค่ายังคงอยู่ในเกณฑ์ดี เนื่องจากความเชื่อมั่นในสกุลเงินกระดาษลดลงท่ามกลางระดับหนี้ในตลาดพัฒนาแล้วที่เพิ่มสูงขึ้น

ราคาน้ำมันยังคงลดลงอย่างต่อเนื่อง แม้ว่าค่าเงินดอลลาร์สหรัฐจะอ่อนลง และความตึงเครียดเมื่อสัปดาห์ที่แล้วเกี่ยวกับการยึดเรือของเวเนซุเอลาที่ถูกคว่ำบาตรก็ตาม มุมมองที่แพร่หลายคือ เหตุการณ์ที่เกี่ยวข้องกับการคว่ำบาตรส่งผลกระทบต่อบาร์เรลน้ำมันที่ถูกคว่ำบาตรโดยตรงเป็นหลัก โดยมีผลกระทบต่อ WTI และ Brent เพียงเล็กน้อย เว้นแต่ว่าเหตุการณ์เหล่านั้นจะเปลี่ยนแปลงอุปทานโลกในระยะยาวอย่างมีนัยสำคัญ เนื่องจากปัจจุบันอุปทานที่ไม่ถูกคว่ำบาตรมีเพียงพอ ข่าวพาดหัวทางภูมิรัฐศาสตร์จึงมีผลกระทบต่อราคาน้ำมันดิบมาตรฐานเพียงเล็กน้อย

ในทางตรงกันข้าม ข้อตกลงสันติภาพที่อาจเกิดขึ้นซึ่งเกี่ยวข้องกับรัสเซีย ซึ่งอาจทำให้น้ำมันรัสเซียกลับเข้าสู่ตลาดที่ไม่ถูกคว่ำบาตร จะเพิ่มอุปทานทั่วโลกและกดดันราคา เป็นไปได้ว่าตลาดกำลังประเมินสถานการณ์ดังกล่าวมากขึ้น ซึ่งอาจช่วยอธิบายได้ว่าทำไมราคาน้ำมันดิบสหรัฐฯ จึงทดสอบระดับต่ำสุดของปีนี้ แม้ว่าเฟดจะลดอัตราดอกเบี้ยเมื่อสัปดาห์ที่แล้วและดอลลาร์สหรัฐฯ จะอ่อนค่าลงก็ตาม ราคาน้ำมัน WTI ซื้อขายอยู่ที่ประมาณ 56 ดอลลาร์ต่อบาร์เรลในเช้านี้ ผมคาดว่าจะมีแรงสนับสนุนที่แข็งแกร่งที่ประมาณ 55 ดอลลาร์ และอาจมีการดีดตัวขึ้นจากบริเวณนั้น

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ไวท์เลเบล

Data API

ปลั๊กอินเว็บไซต์

เครื่องมือออกแบบโปสเตอร์

โครงการพันธมิตร

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

สมาชิก FastBull

ยังไม่ได้เปิด

สมัคร

เข้าสู่ระบบ

ลงทะเบียน