ตลาด

ข่าวสาร

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

สัญญาณ VIP

ทั้งหมด

ทั้งหมด

ยูโรโซน ดัชนีความอ่อนไหวทางเศรษฐกิจ ZEW (ธ.ค.)

ยูโรโซน ดัชนีความอ่อนไหวทางเศรษฐกิจ ZEW (ธ.ค.)ค:--

ค: --

ค: --

เยอรมนี ดัชนีสถานะทางเศรษฐกิจปัจจุบัน ZEW (ธ.ค.)

เยอรมนี ดัชนีสถานะทางเศรษฐกิจปัจจุบัน ZEW (ธ.ค.)ค:--

ค: --

ค: --

เยอรมนี ดัชนีความอ่อนไหวทางเศรษฐกิจ ZEW (ธ.ค.)ค:--

ค: --

ค: --

ยูโรโซน ดุลการค้า (Not SA) (ต.ค.)ค:--

ค: --

ยูโรโซน ดัชนีสถานะทางเศรษฐกิจปัจจุบัน ZEW (ธ.ค.)ค:--

ค: --

ค: --

ยูโรโซน ดุลการค้า (SA) (ต.ค.)ค:--

ค: --

สหรัฐอเมริกา อัตราการว่างงาน U6 (SA) (พ.ย.)

สหรัฐอเมริกา อัตราการว่างงาน U6 (SA) (พ.ย.)ค:--

ค: --

ค: --

สหรัฐอเมริกา อัตราการว่างงาน (SA) (พ.ย.)ค:--

ค: --

ค: --

สหรัฐอเมริกา ค่าจ้างรายชั่วโมงเฉลี่ย MoM (SA) (ต.ค.)ค:--

ค: --

ค: --

สหรัฐอเมริกา ค่าจ้างรายชั่วโมงเฉลี่ย YoY (ต.ค.)ค:--

ค: --

ค: --

สหรัฐอเมริกา การจ้างงานนอกภาคการเกษตร (SA) (ต.ค.)ค:--

ค: --

สหรัฐอเมริกา ดัชนียอดค้าปลีก (ต.ค.)ค:--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีขายปลีกหลัก MoM (ต.ค.)ค:--

ค: --

สหรัฐอเมริกา ดัชนียอดขายปลีกพื้นฐาน (Core Retail Sales) (ต.ค.)ค:--

ค: --

ค: --

สหรัฐอเมริกา ดัชนียอดค้าปลีก MoM (ต.ค.)ค:--

ค: --

สหรัฐอเมริกา ดัชนียอดค้าปลีก (ไม่รวมสถานีบริการเชื้อเพลิงและตัวแทนจำหน่ายรถยนต์) (SA) (ต.ค.)ค:--

ค: --

สหรัฐอเมริกา ดัชนียอดค้าปลีก MoM (ไม่มีรถยนต์) (SA) (ต.ค.)ค:--

ค: --

สหรัฐอเมริกา การจ้างงานนอกภาคการเกษตรสุดท้าย (ต.ค.)ค:--

ค: --

สหรัฐอเมริกา ค่าจ้างรายสัปดาห์เฉลี่ย (SA) (ต.ค.)ค:--

ค: --

ค: --

สหรัฐอเมริกา อัตราการมีส่วนร่วมในการจ้างงาน (SA) (พ.ย.)ค:--

ค: --

ค: --

สหรัฐอเมริกา ดัชนียอดค้าปลีก YoY (ต.ค.)ค:--

ค: --

ค: --

สหรัฐอเมริกา การจ้างงานภาคการผลิต (SA) (ต.ค.)ค:--

ค: --

สหรัฐอเมริกา การจ้างงานของรัฐบาล (พ.ย.)ค:--

ค: --

ค: --

สหรัฐอเมริกา Redbook ประจำปีการขายปลีกเชิงพาณิชย์รายสัปดาห์ค:--

ค: --

ค: --

สหรัฐอเมริกา PMI อุตสาหกรรมการผลิตเบื้องต้น IHS Markit(SA) (ธ.ค.)ค:--

ค: --

ค: --

สหรัฐอเมริกา PMI คอมโพสิตเบื้องต้น IHS Markit (SA) (ธ.ค.)ค:--

ค: --

ค: --

สหรัฐอเมริกา PMI อุตสาหกรรมบริการเบื้องต้น IHS Markit (SA) (ธ.ค.)ค:--

ค: --

ค: --

สหรัฐอเมริกา สินค้าคงคลังเชิงพาณิชย์ MoM (ก.ย.)ค:--

ค: --

ค: --

คำกล่าวของผู้ว่าการ BOC Macklem

คำกล่าวของผู้ว่าการ BOC Macklem อาร์เจนตินา GDP YoY (ราคาคงที่) (ไตรมาส 3)

อาร์เจนตินา GDP YoY (ราคาคงที่) (ไตรมาส 3)ค:--

ค: --

ค: --

สหรัฐอเมริกา สต็อกน้ำมันเบนซินรายสัปดาห์ API--

ค: --

ค: --

สหรัฐอเมริกา สต็อกน้ำมันดิบที่เมืองคุชชิ่งรายสัปดาห์ API--

ค: --

ค: --

สหรัฐอเมริกา สต็อกน้ำมันสำเร็จรูปรายสัปดาห์ API--

ค: --

ค: --

สหรัฐอเมริกา สต็อกน้ำมันดิบรายสัปดาห์ API--

ค: --

ค: --

ออสเตรเลีย ตัวชี้วัดนำWestpac MoM (พ.ย.)

ออสเตรเลีย ตัวชี้วัดนำWestpac MoM (พ.ย.)--

ค: --

ค: --

ญี่ปุ่น ดุลการค้า (Not SA) (พ.ย.)

ญี่ปุ่น ดุลการค้า (Not SA) (พ.ย.)--

ค: --

ค: --

ญี่ปุ่น ดุลการค้าสินค้าโภคภัณฑ์(SA) (พ.ย.)--

ค: --

ค: --

ญี่ปุ่น การนำเข้า YoY (พ.ย.)--

ค: --

ค: --

ญี่ปุ่น การส่งออก YoY (พ.ย.)--

ค: --

ค: --

ญี่ปุ่น คำสั่งซื้อเครื่องจักรหลัก YoY (ต.ค.)--

ค: --

ค: --

ญี่ปุ่น คำสั่งซื้อเครื่องจักรหลัก MoM (ต.ค.)--

ค: --

ค: --

สหราชอาณาจักร CPI หลัก MoM (พ.ย.)

สหราชอาณาจักร CPI หลัก MoM (พ.ย.)--

ค: --

ค: --

สหราชอาณาจักร อัตราเงินเฟ้อคาดการณ์--

ค: --

ค: --

สหราชอาณาจักร ดัชนีราคาขายปลีกหลัก YoY (พ.ย.)--

ค: --

ค: --

สหราชอาณาจักร CPI หลัก YoY (พ.ย.)--

ค: --

ค: --

สหราชอาณาจักร ดัชนีราคาผู้ผลิต Output MoM (Not SA) (พ.ย.)--

ค: --

ค: --

สหราชอาณาจักร ดัชนีราคาผู้ผลิต Output YoY (Not SA) (พ.ย.)--

ค: --

ค: --

สหราชอาณาจักร ดัชนีราคาผู้ผลิตInput YoY (Not SA) (พ.ย.)--

ค: --

ค: --

สหราชอาณาจักร CPI YoY (พ.ย.)--

ค: --

ค: --

สหราชอาณาจักร ดัชนีราคาค้าปลีก MoM (พ.ย.)--

ค: --

ค: --

สหราชอาณาจักร CPI MoM (พ.ย.)--

ค: --

ค: --

สหราชอาณาจักร ดัชนีราคาผู้ผลิตInput MoM (Not SA) (พ.ย.)--

ค: --

ค: --

สหราชอาณาจักร ดัชนีราคาค้าปลีก YoY (พ.ย.)--

ค: --

ค: --

อินโดนีเซีย อัตราขายฝากพันธบัตรกลับ 1 สัปดาห์

อินโดนีเซีย อัตราขายฝากพันธบัตรกลับ 1 สัปดาห์--

ค: --

ค: --

อินโดนีเซีย อัตราดอกเบี้ยเงินฝาก (ธ.ค.)--

ค: --

ค: --

อินโดนีเซีย อัตราสภาพคล่องสินเชื่อ (ธ.ค.)--

ค: --

ค: --

อินโดนีเซีย อัตราการเติบโตของสินเชื่อ YoY (พ.ย.)--

ค: --

ค: --

แอฟริกาใต้ CPI หลัก YoY (พ.ย.)

แอฟริกาใต้ CPI หลัก YoY (พ.ย.)--

ค: --

ค: --

แอฟริกาใต้ CPI YoY (พ.ย.)--

ค: --

ค: --

เยอรมนี ดัชนีบรรยากาศธุรกิจ IFO (SA) (ธ.ค.)--

ค: --

ค: --

ไม่มีข้อมูลที่ตรงกัน

ทัศนคติล่าสุด

ทัศนคติล่าสุด

หัวข้อยอดนิยม

คอลัมนิสต์ยอดนิยม

อัปเดตล่าสุด

ไวท์เลเบล

Data API

ปลั๊กอินเว็บไซต์

โครงการพันธมิตร

ดูผลการค้นหาทั้งหมด

ไม่มีข้อมูล

อัตราการว่างงานของสหราชอาณาจักรเพิ่มขึ้นเป็น 5.1% ในช่วงเดือนสิงหาคม-ตุลาคม จาก 5% ในเดือนก่อนหน้า ซึ่งเป็นระดับสูงสุดนับตั้งแต่ช่วงสามเดือนแรกของเดือนมกราคม ปี 2021

รายงานการจ้างงานในวันนี้ยังแสดงให้เห็นว่าค่าจ้างในภาครัฐของสหราชอาณาจักรเพิ่มขึ้นเร็วกว่าในภาคเอกชนเกือบสองเท่า

อัตราการเติบโตของรายได้ปกติเฉลี่ยต่อปีอยู่ที่ 7.6% สำหรับภาครัฐ และ 3.9% สำหรับภาคเอกชน ในช่วงเดือนสิงหาคมถึงตุลาคม

ส่วนหนึ่งเป็นเพราะการปรับขึ้นเงินเดือนของภาครัฐบางส่วนเริ่มขึ้นเร็วกว่าในปี 2025 เมื่อเทียบกับปี 2024 ส่งผลให้เกิดผลกระทบจากฐานการคำนวณ

ลิซ แมคคีโอว์น ผู้อำนวยการฝ่ายสถิติเศรษฐกิจของ ONS อธิบายว่า:

"การเติบโตของค่าจ้างในภาคเอกชนชะลอตัวลงอีก ในขณะที่ในภาคภาครัฐเพิ่มขึ้นอีกครั้ง ซึ่งสะท้อนให้เห็นถึงผลกระทบต่อเนื่องจากการขึ้นเงินเดือนบางส่วนที่ดำเนินการเร็วกว่าปีที่แล้ว"

วันนี้เราจะมาสนใจรายงานสถานการณ์ตลาดแรงงานจากทั้งสองฝั่งมหาสมุทรแอตแลนติก ซึ่งเป็นการตรวจสอบสถานการณ์ตลาดแรงงานครั้งสุดท้ายของทั้งสหราชอาณาจักรและสหรัฐอเมริกา

และข่าวล่าสุดคือ อัตราการว่างงานของอังกฤษพุ่งสูงขึ้นเป็นระดับสูงสุดในรอบสี่ปี เนื่องจากบริษัทต่างๆ ยังคงลดจำนวนพนักงานอย่างต่อเนื่อง

อัตราการว่างงานของสหราชอาณาจักรเพิ่มขึ้นเป็น 5.1% ในช่วงเดือนสิงหาคม-ตุลาคม จาก 5% ในเดือนก่อนหน้า ซึ่งเป็นระดับสูงสุดนับตั้งแต่ช่วงสามเดือนแรกของเดือนมกราคม ปี 2021

อัตราการว่างงานเพิ่มสูงขึ้นอีกครั้ง เนื่องจากจำนวนพนักงานในบริษัทลดลง โดยลดลง 149,000 คนระหว่างเดือนตุลาคม 2024 ถึงตุลาคม 2025 และลดลง 22,000 คนในเดือนตุลาคมเพียงเดือนเดียว

สำนักงานสถิติแห่งชาติ (ONS) ยังประเมินอีกว่า จำนวนพนักงานที่ได้รับเงินเดือนในเดือนพฤศจิกายน ปี 2025 ลดลง 171,000 คน เมื่อเทียบกับปีที่แล้ว และลดลง 38,000 คน (0.1%) เมื่อเทียบกับเดือนก่อนหน้า เหลือ 30.3 ล้านคน

และเมื่อตลาดแรงงานชะลอตัวลง การเติบโตของค่าจ้างก็ชะลอตัวลงอีกครั้งเช่นกัน

รายได้เฉลี่ย (ไม่รวมโบนัส) เพิ่มขึ้น 4.6% ในไตรมาสนี้ ลดลงจาก 4.7% ในเดือนก่อนหน้า ส่วนการเติบโตของค่าตอบแทนรวม (รวมโบนัส) ชะลอตัวลงเหลือ 4.7% จาก 4.9%

การชะลอตัวของการเติบโตของค่าจ้างอาจกระตุ้นให้ธนาคารกลางอังกฤษลดอัตราดอกเบี้ยในวันพฤหัสบดีนี้

ลิซ แมคคีโอว์น ผู้อำนวยการฝ่ายสถิติเศรษฐกิจของ ONS กล่าวว่า:

"ภาพรวมของตลาดแรงงานยังคงอ่อนแอลงอย่างต่อเนื่อง จำนวนพนักงานในบัญชีเงินเดือนลดลงอีกครั้ง สะท้อนให้เห็นถึงกิจกรรมการจ้างงานที่ซบเซา ขณะที่บริษัทต่างๆ แจ้งเราว่ามีงานน้อยลงในรอบล่าสุด" ความอ่อนแอเช่นนี้ยังสะท้อนให้เห็นในอัตราการว่างงานที่เพิ่มขึ้น ในขณะที่ตำแหน่งงานว่างยังคงทรงตัว การลดลงของจำนวนพนักงานในบัญชีเงินเดือนและการเพิ่มขึ้นของการว่างงานนั้นพบเห็นได้ชัดเจนโดยเฉพาะในกลุ่มคนรุ่นใหม่บางกลุ่ม"

วันนี้เราจะได้ทราบรายงานการจ้างงานนอกภาคเกษตรของสหรัฐฯ ประจำเดือนพฤศจิกายนที่ล่าช้ามานาน ซึ่งจะแสดงให้เห็นว่ามีการสร้างงานกี่ตำแหน่งในเดือนที่ผ่านมา รายงานฉบับนี้ล่าช้าเนื่องจากการปิดทำการของรัฐบาลสหรัฐฯ ซึ่งทำให้รายงานของเดือนตุลาคมถูกยกเลิกไปด้วย

ในสหรัฐอเมริกา ข้อมูลการจ้างงานนอกภาคเกษตร (NFP) เดือนตุลาคมที่ล่าช้า และรายงานการจ้างงานฉบับเต็มของเดือนพฤศจิกายน มีกำหนดจะประกาศในเวลา 14:30 น. ตามเวลามาตรฐานยุโรปกลาง (CET) เราคาดว่าการจ้างงานตามฤดูกาลที่ล่าช้าจะส่งผลกระทบต่อ NFP เดือนตุลาคม และคาดการณ์การเติบโตของการจ้างงานเพียง 20,000 ตำแหน่ง การกลับทิศทางของผลกระทบนี้อาจสนับสนุนการเติบโตของ NFP เดือนพฤศจิกายนเป็น +50,000 ตำแหน่ง การคาดการณ์ทั้งสองต่ำกว่าอัตราในเดือนกันยายน ซึ่งได้รับแรงหนุนจากการชะลอตัวของการเติบโตของอุปทานแรงงาน เราคาดการณ์ว่าอัตราการว่างงานในเดือนพฤศจิกายนจะทรงตัวที่ 4.4% นอกจากนี้ ข้อมูลยอดขายปลีกเดือนตุลาคมและดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) เบื้องต้นของเดือนธันวาคมก็มีกำหนดจะประกาศเช่นกัน

ในเขตยูโร มีการเผยแพร่รายงานดัชนีผู้จัดการฝ่ายจัดซื้อ (PMI) ฉบับเบื้องต้นประจำเดือนธันวาคม กิจกรรมในไตรมาสสุดท้ายของปีอยู่ในระดับที่ดีตามรายงาน PMI สองฉบับล่าสุดที่สูงกว่าที่คาดการณ์ไว้ เราคาดว่าดัชนี PMI ภาคการผลิตจะเพิ่มขึ้นเล็กน้อยเป็น 49.9 จาก 49.6 ในขณะที่เราคาดว่าภาคบริการจะลดลงเล็กน้อยเป็น 53.3 จาก 53.6 ซึ่งแสดงให้เห็นภาพรวมของกิจกรรมที่ดีเช่นเดียวกับในเดือนพฤศจิกายน และสนับสนุนการประเมินของธนาคารกลางยุโรป (ECB) ที่ว่าเศรษฐกิจของเขตยูโรอยู่ใน "สถานะที่ดี"

ข้อมูลตลาดแรงงานของสหราชอาณาจักรจะถูกเผยแพร่ก่อนการประชุมของธนาคารกลางอังกฤษในวันพฤหัสบดี ข้อมูลล่าสุดค่อนข้างอ่อนแอ โดยมีการสูญเสียงานเพิ่มขึ้นอย่างรวดเร็วและอัตราการว่างงานปรับตัวสูงขึ้น รายงานนี้จะเป็นข้อมูลสำคัญเมื่อนำมาประกอบกับข้อมูลดัชนีราคาผู้บริโภค (CPI) ที่จะประกาศในวันพรุ่งนี้ เพื่อให้ธนาคารกลางอังกฤษพิจารณาข้อดีข้อเสียของการลดอัตราดอกเบี้ยในวันพฤหัสบดี

เกิดอะไรขึ้นเมื่อคืนนี้

ในญี่ปุ่น ดัชนี PMI ภาคการผลิตยังคงอยู่ในระดับหดตัว แม้ว่าจะเพิ่มขึ้นเป็น 49.7 จาก 48.7 ในเดือนพฤศจิกายนก็ตาม อย่างไรก็ตาม การเพิ่มขึ้นนี้สูงกว่าที่ตลาดคาดการณ์ไว้ที่ 48.8 และเป็นระดับสูงสุดในรอบสามเดือน สภาพความต้องการดีขึ้น แต่คำสั่งซื้อเพื่อการส่งออกใหม่ลดลง

ในสงครามยูเครน ประธานาธิบดีเซเลนสกีของยูเครนเสนอที่จะยกเลิกข้อเรียกร้องเรื่องการเป็นสมาชิกนาโตและยกดินแดนให้รัสเซียระหว่างการเจรจาในกรุงเบอร์ลิน เจ้าหน้าที่สหรัฐฯ เสนอการรับประกันด้านความมั่นคง ขณะที่เซเลนสกีกล่าวว่าเขาต้องการ "การรับประกันแบบเดียวกับมาตรา 5" จากสหรัฐฯ ยุโรป และประเทศอื่นๆ เจ้าหน้าที่สหรัฐฯ กล่าวว่าร่างข้อตกลงสันติภาพใกล้จะเสร็จสมบูรณ์แล้ว แม้ว่าประเด็นเรื่องดินแดนยังคงอยู่ก็ตาม ในช่วงสุดสัปดาห์ที่ผ่านมา รัสเซียดูเหมือนพร้อมที่จะปฏิเสธข้อเสนอทั้งหมดจากยูเครนและยุโรป ทำให้เกิดความสงสัยว่าการหยุดยิงจะเกิดขึ้นได้ในอนาคตอันใกล้นี้หรือไม่

ในฝรั่งเศส วุฒิสภาได้อนุมัติร่างงบประมาณปี 2026 ฉบับปรับปรุงใหม่ รัฐบาลฝรั่งเศสคาดว่าร่างกฎหมายฉบับนี้จะทำให้การขาดดุลภาครัฐพุ่งสูงถึง 5.3% ของ GDP ซึ่งสูงกว่าเป้าหมายของรัฐบาลที่ 4.7-5.0% สภาแห่งชาติได้ลงมติปฏิเสธร่างกฎหมายฉบับนี้อย่างท่วมท้นเมื่อเดือนที่แล้ว และคณะกรรมการร่วมซึ่งประกอบด้วยสมาชิกสภาผู้แทนราษฎร 7 คนและวุฒิสมาชิก 7 คน จะประชุมกันในวันศุกร์เพื่อพยายามหาข้อตกลงร่วมกัน หากไม่สามารถบรรลุข้อตกลงได้ สภาแห่งชาติจะเป็นผู้มีอำนาจตัดสินใจขั้นสุดท้ายเกี่ยวกับงบประมาณปี 2026

ในสหรัฐอเมริกา ประธานเฟดสาขานิวยอร์ก นายวิลเลียมส์กล่าวว่า เขาเห็นว่าอัตราดอกเบี้ยอยู่ในระดับที่ค่อนข้างจำกัด มีความเสี่ยงด้านลบต่อการจ้างงาน และคาดว่าอัตราเงินเฟ้อจะกลับมาอยู่ที่ 2% ภายในปี 2027 ขณะที่ผู้ว่าการเฟด นายมิแรน ได้กล่าวสุนทรพจน์เพื่อแสดงมุมมองที่แตกต่างออกไปเกี่ยวกับอัตราดอกเบี้ยนโยบายของเฟด นายมิแรนให้เหตุผลว่าแบบจำลองเชิงประจักษ์ของเฟดในปัจจุบันประเมินค่าอัตราดอกเบี้ยที่เป็นกลางสูงเกินไป และเนื่องจากการเปลี่ยนแปลงอย่างรวดเร็วในด้านการอพยพ ภาษีศุลกากร และกฎหมายภาษี อัตราดอกเบี้ยที่เป็นกลางที่แท้จริงจึงอยู่ที่ 0%

ตลาดหุ้น: ตลาดหุ้นทั่วโลกดูเหมือนจะไม่มีการเปลี่ยนแปลงมากนักเมื่อวานนี้ แต่ภายใต้ผลการดำเนินงานที่ปรากฏนั้น การหมุนเวียนของหุ้นยังคงดำเนินต่อไปอย่างชัดเจน การหมุนเวียนระหว่างกลุ่มเศรษฐกิจด้านสุขภาพและเทคโนโลยียังคงดำเนินต่อไป โดยกลุ่มเทคโนโลยีเป็นตัวฉุดรั้งหลัก: กลุ่มเทคโนโลยีปิดตลาดลดลงประมาณ 1% ในขณะที่กลุ่มสุขภาพทำผลงานได้ดีกว่า โดยเพิ่มขึ้น 1.3% โดยรวมแล้ว ดัชนี SP 500 ปิดลดลง -0.2% ในขณะที่ NASDAQ ทำผลงานได้แย่กว่า โดยปิดตลาดลดลง -0.6% ในทางตรงกันข้าม ตลาดหุ้นยุโรปทำผลงานได้ดี โดยดัชนี STOXX 600 ปิดตลาดเพิ่มขึ้น +0.7% เมื่อคืนที่ผ่านมา ดัชนีหุ้นเอเชียส่วนใหญ่ซื้อขายอ่อนตัวลง

ตราสารหนี้และอัตราแลกเปลี่ยน: อัตราผลตอบแทนพันธบัตร/อัตราดอกเบี้ยของสหรัฐฯ และยุโรปมีการเคลื่อนไหวเล็กน้อยก่อนการประกาศข้อมูลตลาดแรงงานของสหรัฐฯ ในวันนี้ และการประชุมของธนาคารกลางยุโรป (ECB) ธนาคารกลางอังกฤษ (BoE) และธนาคารกลางญี่ปุ่น (BoJ) ในวันพฤหัสบดี เรายังคงรอคอยข้อมูลความต้องการเงินทุนของเยอรมนีในวันพฤหัสบดี และรายละเอียดเพิ่มเติมเกี่ยวกับฝรั่งเศสในระหว่างสัปดาห์

เมื่อวานนี้ หุ้นในยุโรปและสหราชอาณาจักรได้รับประโยชน์จากการหมุนเวียนของเงินทุน ขณะที่หุ้นกลุ่มเทคโนโลยีในสหรัฐฯ ยังคงอยู่ภายใต้แรงกดดัน โดยดัชนี Nasdaq 100 นำหน้าดัชนีหลักอื่นๆ ในการขาดทุน เช้านี้ ฟิวเจอร์สทั้งสองฝั่งของมหาสมุทรแอตแลนติกชี้ไปในทิศทางที่ลดลง

ในเอเชีย ดัชนีนิกเคอิปรับตัวลงมากกว่า 1.2% ร่วงลงต่ำกว่าค่าเฉลี่ยเคลื่อนที่ 50 วัน การเคลื่อนไหวนี้เกิดขึ้นหลังจากอัตราผลตอบแทนพันธบัตรระยะยาวของญี่ปุ่นพุ่งสูงขึ้นเมื่อเร็วๆ นี้ ซึ่งดูเหมือนจะทรงตัวมากขึ้นในวันนี้ และเงินเยนที่แข็งค่าขึ้นก่อนการตัดสินใจของธนาคารกลางญี่ปุ่น (BoJ) ในวันพฤหัสบดี ซึ่งคาดว่าจะประกาศปรับขึ้นอัตราดอกเบี้ย

สิ่งที่น่าสนใจคือ ท่าทีที่แข็งกร้าวขึ้นของธนาคารกลางญี่ปุ่น (BoJ) นี้ ไม่ได้ส่งผลให้เงินเยนแข็งค่าขึ้นเมื่อเทียบกับสกุลเงินหลักอื่นๆ ตั้งแต่ต้นปี ในทางตรงกันข้าม ค่าเงินเยนยังคงอยู่ภายใต้แรงกดดัน โดยได้รับผลกระทบจากอัตราผลตอบแทนพันธบัตรที่ยังคงต่ำกว่าเมื่อเทียบกับประเทศเศรษฐกิจหลักอื่นๆ

การที่อัตราผลตอบแทนพันธบัตรญี่ปุ่นอายุ 10 ปีปรับตัวสูงขึ้นเหนือระดับ 1.70% เมื่อเร็วๆ นี้ ซึ่งมักถูกอ้างว่าเป็นระดับที่การลงทุนจากต่างประเทศเริ่มไม่น่าสนใจสำหรับนักลงทุนชาวญี่ปุ่นเมื่อพิจารณาต้นทุนการป้องกันความเสี่ยงแล้วนั้น ได้สร้างความกังวลใจให้กับนักลงทุนที่มีความเสี่ยงทั่วโลก อย่างไรก็ตาม ผู้เข้าร่วมตลาดบางรายชี้ให้เห็นว่า สภาพคล่องของธนาคารกลางสหรัฐฯ (เฟด) ยังคงมีเพียงพอ และอาจได้รับการสนับสนุนมากขึ้นภายใต้โครงการซื้อคืนพันธบัตรเพื่อการบริหารจัดการ (RMP) ซึ่งคาดว่าจะอัดฉีดเงินเข้าสู่ระบบประมาณ 40 พันล้านดอลลาร์ต่อเดือน เพื่อเป็นข้อมูลประกอบ นั่นเป็นเพียงครึ่งหนึ่งของอัตราการอัดฉีดเงินรายเดือนในช่วงวิกฤตการเงินโลก ในแง่นั้น ท่าทีด้านสภาพคล่องของเฟดอาจช่วยบรรเทาความกังวลที่เชื่อมโยงกับอัตราผลตอบแทนพันธบัตรญี่ปุ่นที่เพิ่มขึ้นและพฤติกรรมของผู้ซื้อพันธบัตรรายใหญ่ได้

ถึงกระนั้นก็ตาม ภาพรวมของตลาดในช่วงต้นสัปดาห์ยังไม่แข็งแกร่งนัก นักลงทุนกำลังจับตาดูข้อมูลตัวเลขการจ้างงาน ยอดขายปลีก และอัตราเงินเฟ้อของสหรัฐฯ ที่กำลังจะมาถึง ข้อมูลการจ้างงานและยอดขายปลีกจะประกาศในวันนี้ และคาดว่าจะยืนยันว่าตลาดแรงงานอ่อนตัวลง ในขณะที่การใช้จ่ายของผู้บริโภคยังคงแข็งแกร่ง

ยังมีข้อสงสัยเกี่ยวกับคุณภาพของข้อมูลอยู่บ้าง เนื่องจากการหยุดชะงักของการเก็บรวบรวมข้อมูลที่เกิดจากการปิดทำการเมื่อเร็วๆ นี้ โดยบางคนแย้งว่าตัวเลขในเดือนธันวาคมอาจให้ภาพที่ชัดเจนกว่าเกี่ยวกับสภาพตลาดแรงงาน อย่างไรก็ตาม ข้อมูลในวันนี้ควรจะเป็นตัวบ่งชี้เบื้องต้นว่าตลาดจะตอบสนองอย่างไร

สำหรับเรื่องการจ้างงานและการขายนั้น กลไกที่คุ้นเคยก็ยังคงใช้ได้อยู่ นั่นคือ "ข่าวดีกลายเป็นข่าวร้าย ข่าวร้ายกลายเป็นข่าวดี" ข้อมูลที่แข็งแกร่งจะลดโอกาสที่ธนาคารกลางสหรัฐ (เฟด) จะลดอัตราดอกเบี้ย ซึ่งส่งผลเสียต่อหุ้นและพันธบัตร แต่ส่งผลดีต่อดอลลาร์สหรัฐ ในทางกลับกัน ข้อมูลที่อ่อนแอจะเพิ่มโอกาสในการลดอัตราดอกเบี้ย ซึ่งจะส่งผลดีต่อพันธบัตรและหุ้น ในขณะเดียวกันก็กดดันค่าเงินดอลลาร์ แต่ข้อมูลที่อ่อนแอเกินไปก็จะส่งผลเสียต่อความคาดหวังด้านกำไร ทำให้ปฏิกิริยาของตลาดเป็นเรื่องที่ต้องอาศัยความสมดุลอย่างละเอียดอ่อน

นอกจากนี้ยังมีรายละเอียดปลีกย่อยเพิ่มเติมอีกประการหนึ่ง กระแสความคิดหลักมีความสำคัญ และความเชื่อมั่นในภาคเทคโนโลยี ซึ่งเป็นตัวขับเคลื่อนตลาดมาตั้งแต่ต้นปี 2023 นั้นแย่ลง นักลงทุนหันมาให้ความสำคัญกับความเสี่ยงมากขึ้น เช่น การลงทุนจำนวนมาก หนี้สินที่เพิ่มขึ้น และเส้นทางที่ไม่แน่นอนในการสร้างรายได้ มากกว่าที่จะมองถึงศักยภาพในการเติบโตและผลิตภาพ ด้วยเหตุนี้ แม้ข้อมูลทางเศรษฐกิจจะสนับสนุนการผ่อนคลายนโยบายของเฟด ก็อาจไม่สามารถกระตุ้นความเชื่อมั่นในภาคเทคโนโลยีได้ และอาจยิ่งตอกย้ำการหมุนเวียนการลงทุนแทน หากเป็นเช่นนั้น กำไรในดัชนี SP 500 และ Nasdaq 100 ที่มีหุ้นเทคโนโลยีเป็นส่วนใหญ่ อาจยังคงตามหลังดัชนี Dow Jones Industrial Average และดัชนีหุ้นขนาดเล็กและขนาดกลางต่อไป

ในตลาดแลกเปลี่ยนเงินตราต่างประเทศ ดอลลาร์สหรัฐยังคงอยู่ภายใต้แรงกดดันโดยทั่วไป แม้จะทรงตัวเล็กน้อยในเช้านี้ โดยได้รับการชดเชยบางส่วนจากความแข็งแกร่งของเยน แต่แนวโน้มโดยรวมของดอลลาร์ยังคงเป็นลบ อย่างไรก็ตาม มีกราฟหนึ่งที่โดดเด่น คือ ตลาดคาดการณ์ว่าเฟดจะลดอัตราดอกเบี้ยประมาณสองครั้งในปีหน้า เทียบกับหนึ่งครั้งตามที่กราฟจุดล่าสุดของเฟดบ่งชี้ไว้ เนื่องจากความเห็นที่แตกต่างกันอย่างมากภายในเฟด การคาดการณ์ค่ามัธยฐานอาจไม่ให้คำแนะนำที่เชื่อถือได้ แต่ด้วยการวางตำแหน่งที่เอียงไปทางดอลลาร์อย่างมาก ทำให้เกิดคำถามว่าดอลลาร์จะดีดตัวขึ้นในระยะสั้นหรือไม่

การอ่อนค่าของดอลลาร์ยังคงหนุนราคาทองคำ เงิน และทองแดง และแนวโน้มของโลหะมีค่ายังคงอยู่ในเกณฑ์ดี เนื่องจากความเชื่อมั่นในสกุลเงินกระดาษลดลงท่ามกลางระดับหนี้ในตลาดพัฒนาแล้วที่เพิ่มสูงขึ้น

ราคาน้ำมันยังคงลดลงอย่างต่อเนื่อง แม้ว่าค่าเงินดอลลาร์สหรัฐจะอ่อนลง และความตึงเครียดเมื่อสัปดาห์ที่แล้วเกี่ยวกับการยึดเรือของเวเนซุเอลาที่ถูกคว่ำบาตรก็ตาม มุมมองที่แพร่หลายคือ เหตุการณ์ที่เกี่ยวข้องกับการคว่ำบาตรส่งผลกระทบต่อบาร์เรลน้ำมันที่ถูกคว่ำบาตรโดยตรงเป็นหลัก โดยมีผลกระทบต่อ WTI และ Brent เพียงเล็กน้อย เว้นแต่ว่าเหตุการณ์เหล่านั้นจะเปลี่ยนแปลงอุปทานโลกในระยะยาวอย่างมีนัยสำคัญ เนื่องจากปัจจุบันอุปทานที่ไม่ถูกคว่ำบาตรมีเพียงพอ ข่าวพาดหัวทางภูมิรัฐศาสตร์จึงมีผลกระทบต่อราคาน้ำมันดิบมาตรฐานเพียงเล็กน้อย

ในทางตรงกันข้าม ข้อตกลงสันติภาพที่อาจเกิดขึ้นซึ่งเกี่ยวข้องกับรัสเซีย ซึ่งอาจทำให้น้ำมันรัสเซียกลับเข้าสู่ตลาดที่ไม่ถูกคว่ำบาตร จะเพิ่มอุปทานทั่วโลกและกดดันราคา เป็นไปได้ว่าตลาดกำลังประเมินสถานการณ์ดังกล่าวมากขึ้น ซึ่งอาจช่วยอธิบายได้ว่าทำไมราคาน้ำมันดิบสหรัฐฯ จึงทดสอบระดับต่ำสุดของปีนี้ แม้ว่าเฟดจะลดอัตราดอกเบี้ยเมื่อสัปดาห์ที่แล้วและดอลลาร์สหรัฐฯ จะอ่อนค่าลงก็ตาม ราคาน้ำมัน WTI ซื้อขายอยู่ที่ประมาณ 56 ดอลลาร์ต่อบาร์เรลในเช้านี้ ผมคาดว่าจะมีแรงสนับสนุนที่แข็งแกร่งที่ประมาณ 55 ดอลลาร์ และอาจมีการดีดตัวขึ้นจากบริเวณนั้น

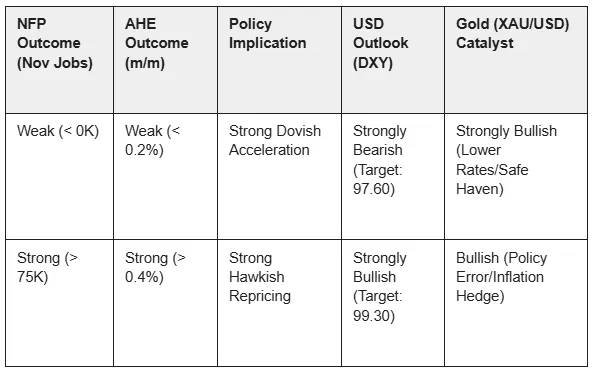

รายงานการจ้างงานนอกภาคเกษตร (NFP) ซึ่งจะเผยแพร่ในวันที่ 16 ธันวาคม 2025 เป็นข้อมูลที่ครอบคลุมที่สุดเกี่ยวกับตลาดแรงงานของสหรัฐฯ นับตั้งแต่เดือนกันยายน และจะเป็นปัจจัยสำคัญในการกำหนดกลยุทธ์อัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ (เฟด) ตลอดปี 2026

ข้อมูลการจ้างงานนี้จะพิสูจน์ได้ว่าธนาคารกลางสหรัฐฯ (เฟด) ตัดสินใจถูกต้องแล้วที่ปรับลดอัตราดอกเบี้ยลง 75 จุดนับตั้งแต่เดือนกันยายน หรือจะบ่งชี้ว่าธนาคารกลางดำเนินการลดอัตราดอกเบี้ยรุนแรงเกินไป

รายงานฉบับนี้มีความซับซ้อน เนื่องจากรวมตัวเลขการจ้างงานทั้งในเดือนตุลาคมและพฤศจิกายน และอาจคลาดเคลื่อนเล็กน้อยจากประเด็นต่างๆ เช่น การปิดทำการของรัฐบาลเมื่อเร็วๆ นี้ และการลาออกที่ล่าช้าของพนักงานรัฐบาลกลาง

ด้วยเหตุนี้ ผู้เชี่ยวชาญจึงแนะนำให้ละเลยอัตราการว่างงานหลัก และหันมาให้ความสนใจกับจำนวนงานใหม่ที่เพิ่มขึ้นในเดือนพฤศจิกายน และการเปลี่ยนแปลงของค่าจ้างเฉลี่ยต่อชั่วโมง (AHE) ซึ่งเป็นตัวชี้วัดว่าค่าจ้างเพิ่มขึ้นมากน้อยเพียงใด

คาดว่าจะเกิดความผันผวนอย่างมากในตลาด เนื่องจากผู้เข้าร่วมตลาดต่างคาดการณ์ว่าเฟดจะลดอัตราดอกเบี้ยลงมากกว่าที่วางแผนไว้อย่างเป็นทางการในปี 2026 ซึ่งสถานการณ์นี้ทำให้เกิดความพิเศษที่ราคาทองคำอาจปรับตัวสูงขึ้นอย่างมากไม่ว่าผลลัพธ์จะเป็นอย่างไร ในขณะที่ดอลลาร์สหรัฐที่อ่อนค่าอยู่ในปัจจุบันมีศักยภาพที่จะพุ่งขึ้นอย่างฉับพลันได้มากขึ้น

รายงาน NFP ที่กำลังจะมาถึงจะเปิดเผยข้อมูลการจ้างงานสองเดือนพร้อมกัน แม้ว่าตัวเลขที่สำคัญที่สุดจะเป็นของเดือนพฤศจิกายนก็ตาม ตัวเลขการจ้างงานของเดือนตุลาคมคาดว่าจะลดลงประมาณ 10,000 ตำแหน่ง แต่เรื่องนี้มักถูกมองข้ามไปเพราะเป็นปัญหาทางเทคนิค กล่าวคือ พนักงานรัฐบาลหลายคนที่ลาออกได้รับการเลื่อนวันสิ้นสุดการทำงาน ทำให้จำนวนการจ้างงานลดลงชั่วคราวเพียงครั้งเดียว

ความคาดหวังที่สำคัญสำหรับตัวเลขการจ้างงานนอกภาคเกษตร (NFP) ในเดือนพฤศจิกายน คือการฟื้นตัวอย่างค่อยเป็นค่อยไป โดยเพิ่มขึ้นประมาณ 50,000 ตำแหน่งงาน ซึ่งถือว่าชะลอตัวลงอย่างมากจาก 119,000 ตำแหน่งงานที่เพิ่มขึ้นในเดือนกันยายน ตัวเลขที่คาดการณ์นี้ยังไม่แน่นอน โดยมีการคาดการณ์ที่แตกต่างกันอย่างมาก และมีความเสี่ยงที่จะได้ตัวเลขที่ต่ำกว่า โดยเฉพาะอย่างยิ่งหลังจากรายงานอีกฉบับหนึ่ง (ADP) แสดงให้เห็นอย่างไม่คาดคิดว่ามีการสูญเสียตำแหน่งงานในภาคเอกชนถึง 32,000 ตำแหน่ง

ประเด็นสำคัญที่เฟดกังวลคืออัตราเงินเฟ้อ ซึ่งเฟดวัดจากค่าจ้างเฉลี่ยต่อชั่วโมง (Average Hourly Earnings หรือ AHE) หรือการเติบโตของค่าจ้าง โดยคาดว่าจะเพิ่มขึ้น 0.3% จากเดือนก่อนหน้า คิดเป็นการเติบโตรายปีที่ 3.7% เนื่องจากอัตราการว่างงานหลักในขณะนี้ไม่น่าเชื่อถือ AHE จึงเป็นสัญญาณที่ชัดเจนที่สุดที่เฟดใช้ในการประเมินว่าตลาดแรงงานตึงตัวเพียงใดและความเสี่ยงของเงินเฟ้อสูงแค่ไหน

สุดท้ายนี้ อัตราการว่างงานอย่างเป็นทางการสำหรับเดือนตุลาคมจะไม่ถูกเปิดเผย เนื่องจากรัฐบาลปิดทำการทำให้ไม่สามารถเก็บรวบรวมข้อมูลที่จำเป็นได้ ส่วนอัตราการว่างงานในเดือนพฤศจิกายนนั้น คาดว่าจะพุ่งสูงขึ้นอย่างกะทันหันอยู่ที่ประมาณ 4.5% ถึง 4.7%

อย่างไรก็ตาม การเพิ่มขึ้นอย่างรวดเร็วนี้ไม่ได้ถูกมองว่าเป็นสัญญาณที่แท้จริงของความอ่อนแอทางเศรษฐกิจ แต่เป็นเพียงความผิดพลาดชั่วคราว: พนักงานรัฐบาลที่ถูกส่งกลับบ้านชั่วคราว (พักงาน) ในช่วงสัปดาห์อ้างอิงของการปิดทำการของรัฐบาลจะถูกนับรวมเป็นผู้ว่างงานโดยผิดพลาด ด้วยเหตุนี้ ตลาดจึงคาดว่าจะเพิกเฉยต่ออัตราการว่างงานที่สูง และมุ่งเน้นไปที่ตัวเลขเงินเดือนดิบและตัวเลขเงินเฟ้อค่าจ้างเป็นหลัก

จุดเปลี่ยนสำคัญทางนโยบาย: ความแตกต่างของเส้นทางอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ในปี 2026

ปัจจุบันตลาดมีความเห็นที่แตกต่างจากเฟดอย่างมากเกี่ยวกับอัตราดอกเบี้ยในปี 2026 ซึ่งคาดว่าจะทำให้ตลาดมีความผันผวนสูง นักลงทุนคาดการณ์ว่าเฟดจะลดอัตราดอกเบี้ยอีกสองครั้งภายในเดือนกันยายน 2026 อย่างไรก็ตาม การคาดการณ์ล่าสุดของเฟดเอง (แผนภาพจุด) ชี้ให้เห็นว่าพวกเขาคาดว่าจะลดอัตราดอกเบี้ยเพียงครั้งเดียวตลอดทั้งปี 2026

หากรายงานการจ้างงานเดือนพฤศจิกายนดีกว่าที่คาดการณ์ไว้ ตลาดจะถูกบังคับให้ลดการคาดการณ์เกี่ยวกับการลดอัตราดอกเบี้ยเพิ่มเติมอย่างรวดเร็ว และขยับเข้าใกล้การคาดการณ์ที่ระมัดระวังมากขึ้นของธนาคารกลางสหรัฐฯ ซึ่งจะยิ่งเสริมข้อโต้แย้งจากสมาชิกธนาคารกลางสหรัฐฯ บางคนที่เชื่อว่าธนาคารกลางอยู่ใน "สถานะที่สบายใจที่จะรอ" ก่อนที่จะลดอัตราดอกเบี้ย

ความเสี่ยงที่ตลาดจะต้อง "ปรับราคา" ความคาดหวังของตนเองนี้เอง คือเหตุผลที่รายงานตัวเลขการจ้างงานนอกภาคเกษตร (NFP) ถูกพิจารณาว่าเป็นเหตุการณ์ที่สำคัญที่สุดเพียงเหตุการณ์เดียวในการกำหนดทิศทางนโยบายการเงินในช่วงต้นปี 2026

ปฏิกิริยาของตลาดต่อรายงานตัวเลขการจ้างงานนอกภาคเกษตร (NFP) จะไม่เหมือนกันทั้งหมด แต่จะขึ้นอยู่กับความแตกต่างจากการคาดการณ์ของนักวิเคราะห์ นี่คือปฏิกิริยาที่อาจเกิดขึ้นได้ ขึ้นอยู่กับว่าข้อมูลออกมาอย่างไรและได้รับการตอบรับอย่างไร

ดัชนีค่าเงินดอลลาร์สหรัฐ (DXY) ปัจจุบันอยู่ในช่วงขาลงในระยะสั้น และอยู่ในภาวะขายมากเกินไปทางเทคนิค เนื่องจากตลาดคาดการณ์การลดอัตราดอกเบี้ยในอนาคตอย่างดุดัน ตำแหน่งทางเทคนิคนี้สร้างโปรไฟล์ความเสี่ยงที่ไม่สมมาตร:

ราคาทองคำมีศักยภาพที่จะปรับตัวสูงขึ้นไม่ว่าผลการประกาศตัวเลขการจ้างงานนอกภาคเกษตร (NFP) จะออกมาเป็นอย่างไร เนื่องจากสภาพแวดล้อมทางนโยบายที่ไม่เหมือนใคร โดยปกติแล้วดอลลาร์ที่แข็งค่าจะควบคุมราคาทองคำ ในขณะที่ดอลลาร์ที่อ่อนค่าจะผลักดันราคาทองคำให้สูงขึ้น อย่างไรก็ตาม ความไม่แน่นอนทางการเมืองและนโยบายในปัจจุบันเปิดโอกาสให้ทองคำได้รับผลกำไรในสองช่องทาง:

วัฏจักรของเงิน (XAGUSD) นับตั้งแต่จุดต่ำสุดเมื่อวันที่ 28 ตุลาคม 2025 ยังคงดำเนินต่อไปในรูปแบบคลื่นแรงกระตุ้น 5 คลื่นที่ชัดเจน จากจุดต่ำสุดนั้น คลื่นที่ 1 ปรับตัวขึ้นไปที่ 49.36 ดอลลาร์ ก่อนที่จะมีการปรับฐานในคลื่นที่ 2 ซึ่งสิ้นสุดที่ 46.88 ดอลลาร์ การปรับฐานครั้งแรกนี้เป็นการปูทางไปสู่การปรับตัวขึ้นที่แข็งแกร่งขึ้น จากนั้นโลหะมีค่าก็เข้าสู่คลื่นที่ 3 ซึ่งแตกแขนงออกเป็น 5 คลื่นย่อยภายใน สะท้อนให้เห็นถึงโครงสร้างแบบคลาสสิกของการปรับตัวขึ้นแบบแรงกระตุ้น

จากจุดต่ำสุดของคลื่นที่ 2 คลื่น ((i)) ขึ้นไปถึง 54.39 ดอลลาร์ ตามด้วยการปรับตัวลงในคลื่น ((ii)) ที่สิ้นสุดที่ 48.60 ดอลลาร์ โมเมนตัมกลับมาอีกครั้งในคลื่น ((iii)) ซึ่งดันราคาขึ้นไปถึง 58.94 ดอลลาร์ ดังที่ยืนยันโดยกราฟ 45 นาที การปรับตัวลงเล็กน้อยในคลื่น ((iv)) พบแนวรับที่ 56.44 ดอลลาร์ และการเพิ่มขึ้นในคลื่น ((v)) ในเวลาต่อมาขยายตัวอย่างรวดเร็วไปถึง 64.65 ดอลลาร์ ซึ่งทำให้คลื่นที่ 3 เสร็จสมบูรณ์ในระดับที่สูงขึ้น เสริมสร้างลำดับขาขึ้น

หลังจากนั้น ตลาดประสบกับช่วงปรับฐานในคลื่นที่ 4 ซึ่งคาดว่าจะสิ้นสุดที่ราคา 60.74 ดอลลาร์ การลดลงนี้ดูเป็นระเบียบและสอดคล้องกับกรอบแรงกระตุ้นที่กว้างขึ้น ในระยะสั้น ตราบใดที่จุดหมุนที่ 56.44 ดอลลาร์ยังคงอยู่ คาดว่าราคาสินเงินจะยังคงปรับตัวขึ้นต่อไป โครงสร้างบ่งชี้ถึงการขยายตัวที่สูงขึ้นอีก โดยผู้ซื้อมีแนวโน้มที่จะกลับเข้ามาอีกครั้งเมื่อมีการปรับตัวลง

คู่สกุลเงินยูโร-ดอลลาร์ EUR/USD ยังคงเคลื่อนไหวอยู่ในกรอบแนวโน้มขาขึ้นที่กำลังเติบโต ค่าเฉลี่ยเคลื่อนที่บ่งชี้ถึงแนวโน้มขาขึ้นในระยะสั้นสำหรับคู่สกุลเงินนี้ ราคาได้ทะลุเหนือเส้นสัญญาณ ซึ่งบ่งชี้ถึงแรงกดดันจากผู้ซื้อสกุลเงินยูโรและศักยภาพในการเติบโตอย่างต่อเนื่องของคู่สกุลเงินจากระดับปัจจุบัน ณ เวลาที่เผยแพร่บทวิเคราะห์นี้ อัตราแลกเปลี่ยนยูโรต่อดอลลาร์อยู่ที่ 1.1741

จากการคาดการณ์ตลาด Forex สำหรับวันที่ 16 ธันวาคม 2025 เราคาดว่าราคาจะพยายามปรับตัวสูงขึ้นอีก และทดสอบระดับแนวต้านที่ใกล้ 1.1765 ในคู่เงิน EUR/USD หลังจากนั้นคาดว่าจะมีการดีดตัวลง และคาดว่าจะเกิดแรงขายในคู่เงินยูโรดอลลาร์ เป้าหมายที่เป็นไปได้สำหรับการเคลื่อนไหวในตลาด Forex นี้คือต่ำกว่า 1.1575

สัญญาณเพิ่มเติมที่สนับสนุนแนวโน้มขาลงของคู่เงิน EUR/USD ในวันพรุ่งนี้คือ การดีดตัวขึ้นจากเส้นแนวโน้มบนตัวชี้วัด RSI สัญญาณที่สองที่สนับสนุนสถานการณ์นี้คือ การดีดตัวขึ้นจากระดับแนวต้าน การเพิ่มขึ้นของราคาอย่างแข็งแกร่งและการทะลุระดับ 1.1885 จะลบล้างแนวโน้มขาลงของคู่เงิน EUR/USD ในวันพรุ่งนี้ ซึ่งจะบ่งชี้ถึงการทะลุแนวต้านและราคาจะปรับตัวสูงขึ้นต่อเนื่องไปที่ 1.2165 คาดว่าจะมีการยืนยันแนวโน้มขาลงของคู่เงิน EUR/USD ด้วยการทะลุแนวรับที่ 1.1685 ซึ่งจะบ่งชี้ถึงการทะลุขอบล่างของช่องขาขึ้น

การคาดการณ์ EUR/USD สำหรับวันที่ 16 ธันวาคม 2025 ชี้ให้เห็นถึงความพยายามในการปรับฐานขึ้นในราคาของสกุลเงิน โดยทดสอบแนวต้านใกล้ 1.1765 จากจุดนี้ เราควรคาดหวังว่าคู่ EUR/USD จะดีดตัวลง และพยายามลดลงอย่างต่อเนื่องไปที่ 1.1575 การดีดตัวขึ้นจากเส้นแนวต้านบนตัวชี้วัดความแข็งแกร่งสัมพัทธ์ (RSI) จะเป็นสัญญาณเพิ่มเติมที่สนับสนุนการลดลงในตลาด Forex การปรับตัวขึ้นอย่างแข็งแกร่งและการทะลุ 1.1885 จะยกเลิกแนวโน้มขาลงของคู่ EUR/USD ซึ่งจะบ่งชี้ถึงการทะลุแนวต้านและเติบโตอย่างต่อเนื่องของคู่สกุลเงินในตลาด Forex ไปที่ 1.2165

แม้ว่าผู้เจรจาจะอ้างว่ามีความคืบหน้าในการเจรจาเพื่อยุติสงครามในยูเครน แต่สหภาพยุโรปยังคงติดขัดอยู่ว่าจะจัดหาเงินทุนเพื่อการป้องกันประเทศได้อย่างไร สิ่งที่ผู้นำสหภาพยุโรปควรตระหนักก็คือ วิธีการหาเงินทุนนั้นสำคัญน้อยกว่าตัวพวกเขาเองเสียอีกในขณะนี้

ด้วยงบประมาณขาดดุลที่คาดว่าจะสูงถึง 18.5% ของผลิตภัณฑ์มวลรวมภายในประเทศ ยูเครนอาจเผชิญกับวิกฤตการคลังได้เร็วที่สุดในครึ่งแรกของปีหน้า รัฐบาลจะดิ้นรนเพื่อจ่ายเงินเดือนและเงินบำนาญ รักษาการให้บริการขั้นพื้นฐาน และต่อต้านการโจมตีอย่างต่อเนื่องจากรัสเซีย ในเมื่อทำเนียบขาวได้ตัดความเป็นไปได้ที่จะให้ความช่วยเหลือทางการเงินเพิ่มเติมจากสหรัฐฯ แล้ว ภาระจึงตกอยู่กับยุโรปที่จะต้องดำเนินการ

จากมุมมองของผู้นำยุโรปเอง นี่ไม่น่าจะเป็นการตัดสินใจที่ยากลำบาก พวกเขาประกาศซ้ำแล้วซ้ำเล่าอย่างถูกต้องแล้วว่ายูเครนเป็นแนวหน้าด้านความมั่นคงของตนเอง การปล่อยให้ประเทศนี้ดิ้นรนทางการเงินจะยิ่งทำให้ยูเครนอ่อนแอลงในโต๊ะเจรจาและในแนวหน้า เพิ่มโอกาสที่ยูเครนจะต้องยอมรับสันติภาพจอมปลอม จากนั้นยุโรปก็จะเผชิญหน้ากับรัสเซียที่แข็งแกร่งขึ้น โดยได้รับการสนับสนุนจากกองทัพที่ผ่านการรบมาอย่างโชกโชนและฐานอุตสาหกรรมป้องกันประเทศที่ขยายตัวอย่างมาก

นายกรัฐมนตรีบาร์ต เดอ เวเวอร์ แห่งเบลเยียม ยกประเด็นอุปสรรคหนึ่งต่อการจัดหาเงินทุนใหม่ ข้อเสนอใหม่ล่าสุดของคณะกรรมาธิการยุโรปจะขยายเงินกู้ 90 พันล้านยูโร (105 พันล้านดอลลาร์สหรัฐ) ให้แก่ยูเครน โดยมีหลักประกันเป็นเงินสำรองของรัสเซียที่ถูกอายัดไว้ ซึ่งส่วนใหญ่เก็บไว้ที่ยูโรเคลียร์ในเบลเยียม เดอ เวเวอร์ โต้แย้งว่า เนื่องจากประเทศของเขาถือครองเงินสำรองส่วนใหญ่ จึงจะมีความเสี่ยงทางการเงินและทางกฎหมายอย่างไม่สมส่วน หากมาตรการคว่ำบาตรสิ้นสุดลงและรัสเซียเรียกร้องเงินคืน มีรายงานว่าทำเนียบขาวได้เรียกร้องให้ยุโรปไม่ดำเนินการต่อ โดยหวังว่าจะใช้สินทรัพย์เหล่านั้นเป็นเหยื่อล่อประธานาธิบดีวลาดิมีร์ ปูติน ให้ลงนามในข้อตกลงหยุดยิง

ทั้งสองข้อโต้แย้งนั้นไม่น่าเชื่อถือ การคืนเงินสำรองของรัสเซียโดยไม่จ่ายค่าชดเชยจะเป็นการส่งสัญญาณว่าการรุกรานนั้นได้ผลตอบแทน และจะทำให้ยุโรปตกเป็นตัวประกันของการตัดสินใจที่เกิดขึ้นในวอชิงตันและมอสโก ในขณะเดียวกัน คณะกรรมาธิการได้เสนอแนวทางในการแบ่งปันความเสี่ยงของเบลเยียมไปทั่วทั้งกลุ่มประเทศสมาชิก และเมื่อสัปดาห์ที่แล้วได้ใช้มาตรการฉุกเฉินเพื่อให้แน่ใจว่าทรัพย์สินจะยังคงถูกอายัดไว้ตลอดระยะเวลาของสงคราม แทนที่จะต้องได้รับการอนุมัติใหม่เป็นเอกฉันท์ทุกๆ หกเดือน ประธานคณะกรรมาธิการ อูร์ซูลา ฟอน เดอร์ เลเยน ยังได้ให้คำมั่นที่จะรวมทรัพย์สินมูลค่า 25 พันล้านยูโรที่ถูกอายัดไว้ในเขตอำนาจศาลอื่นๆ ของสหภาพยุโรปไว้ในเงินกู้ชดเชยใดๆ ด้วย

เมื่อผู้นำสหภาพยุโรปประชุมกันที่บรัสเซลส์ในปลายสัปดาห์นี้ พวกเขาควรอนุมัติเงินกู้โดยทันที อย่างไรก็ตาม การไม่สามารถบรรลุข้อตกลงร่วมกันไม่ควรเป็นจุดจบของเรื่องนี้

แม้ว่าเงินทุนที่กำลังถกเถียงกันอยู่นี้จะมีความสำคัญต่อยูเครน แต่ก็เป็นเพียงเศษเสี้ยวของผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ของสหภาพยุโรปซึ่งมีมูลค่าประมาณ 18 ล้านล้านยูโร จึงควรมีวิธีการหาเงินหลายวิธี สมาชิกอาจเอาชนะการคัดค้านจากฮังการีและออกพันธบัตรหนี้ร่วมกัน เช่นเดียวกับที่เคยทำในช่วงการระบาดของโควิด-19 และเมื่อไม่นานมานี้เพื่อเพิ่มงบประมาณด้านกลาโหม หรืออีกทางเลือกหนึ่งคือ กลุ่มประเทศที่เต็มใจร่วมมือกันอาจร่วมกันให้การค้ำประกันเพื่อระดมทุนจำนวนมาก โดยกำหนดการชำระคืนจะเชื่อมโยงกับการชดเชยค่าเสียหายในอนาคต

หากปราศจากความร่วมมือดังกล่าว สมาชิกสำคัญของสหภาพยุโรปจะต้องเพิ่มการโอนเงินระหว่างประเทศอย่างมาก ในขณะที่ประเทศเหล่านั้นเผชิญกับข้อจำกัดด้านงบประมาณของตนเอง — ไม่ต้องพูดถึงผู้มีสิทธิเลือกตั้งที่ไม่เต็มใจที่จะสนับสนุนความมั่นคงให้กับสมาชิกสหภาพยุโรปที่เอาเปรียบ — ค่าใช้จ่ายในท้ายที่สุดจะถูกกว่าการลงทุนที่จำเป็นในการป้องกันรัสเซียที่ต้องการแก้แค้น

ไม่มีทางเลือกใดของสหภาพยุโรปที่ง่ายดาย ทุกทางเลือกล้วนต้องการเจตจำนงทางการเมือง การดำเนินการทางกฎหมายอย่างรวดเร็ว การแบ่งเบาภาระ และความเป็นผู้นำจากเบอร์ลิน ปารีส และวอร์ซอ แต่ความมั่นคง ความเจริญรุ่งเรือง ความน่าเชื่อถือในการตัดสินใจ และความสามารถในการปกป้องผลประโยชน์ของยุโรปจากการบริหารที่ครอบงำในวอชิงตัน ล้วนตกอยู่ในความเสี่ยง สิ่งที่ยอมรับไม่ได้อย่างแท้จริงคือการนิ่งเฉย

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ไวท์เลเบล

Data API

ปลั๊กอินเว็บไซต์

เครื่องมือออกแบบโปสเตอร์

โครงการพันธมิตร

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

สมาชิก FastBull

ยังไม่ได้เปิด

สมัคร

เข้าสู่ระบบ

ลงทะเบียน