ตลาด

ข่าวสาร

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

ข้อมูลพื้นฐานเชิงบวกของสหรัฐฯ อาจกระตุ้นให้ USDJPY พุ่งขึ้นแตะระดับ 157.50

ข้อมูลพื้นฐานเชิงบวกของสหรัฐฯ อาจกระตุ้นให้ USDJPY พุ่งขึ้นแตะระดับ 157.50

การคาดการณ์วันที่ 3 ธันวาคม 2568 คาดว่าคู่เงิน USDJPY จะยังคงปรับฐาน โดยซื้อขายที่ระดับ 155.80

ดัชนี PMI ภาคบริการของญี่ปุ่นครอบคลุมหลายอุตสาหกรรม เช่น การขนส่งและการสื่อสาร การไกล่เกลี่ยทางการเงิน ธุรกิจและบริการครัวเรือน เทคโนโลยีสารสนเทศ การต้อนรับ และบริการด้านอาหาร

การคาดการณ์ USDJPY วันนี้ดูเหมือนจะค่อนข้างเป็นไปในแง่ดีสำหรับเงินเยนญี่ปุ่น โดยดัชนี PMI ปรับตัวขึ้นเป็น 53.2 จาก 53.1 ก่อนหน้านี้ ในขณะนี้ดัชนี PMI สูงกว่าเกณฑ์ 50.0 ซึ่งอาจช่วยหนุนค่าเงินเยนได้

ดัชนี PMI ภาคบริการของสหรัฐฯ คาดว่าจะเพิ่มขึ้นเป็น 55.0 จากเดิมที่ 54.8 ในกรณีนี้ แรงขับเคลื่อนที่เพิ่มขึ้นอาจแข็งแกร่งขึ้นเล็กน้อย แต่ยังคงเป็นเพียงการคาดการณ์เท่านั้น ตัวเลขจริงอาจแตกต่างอย่างมีนัยสำคัญ ซึ่งจะเพิ่มแรงหนุนหรือแรงกดดันต่อดอลลาร์สหรัฐ

ตามการคาดการณ์ ณ วันที่ 3 ธันวาคม 2568 การเปลี่ยนแปลงการจ้างงานนอกภาคเกษตรของ ADP ในสหรัฐฯ อาจลดลงเหลือ 7,000 ราย แต่นี่เป็นเพียงการคาดการณ์เท่านั้น เดือนที่แล้ว จำนวนผู้มีงานทำเพิ่มขึ้นมากกว่าที่คาดการณ์ไว้ การคาดการณ์ USDJPY ในวันนี้ พิจารณาว่าตัวเลขที่แข็งแกร่งกว่าที่คาดการณ์ไว้อาจช่วยหนุนค่าเงินดอลลาร์สหรัฐฯ และผลักดันให้อัตราแลกเปลี่ยน USDJPYสูงขึ้นไปที่ 157.50

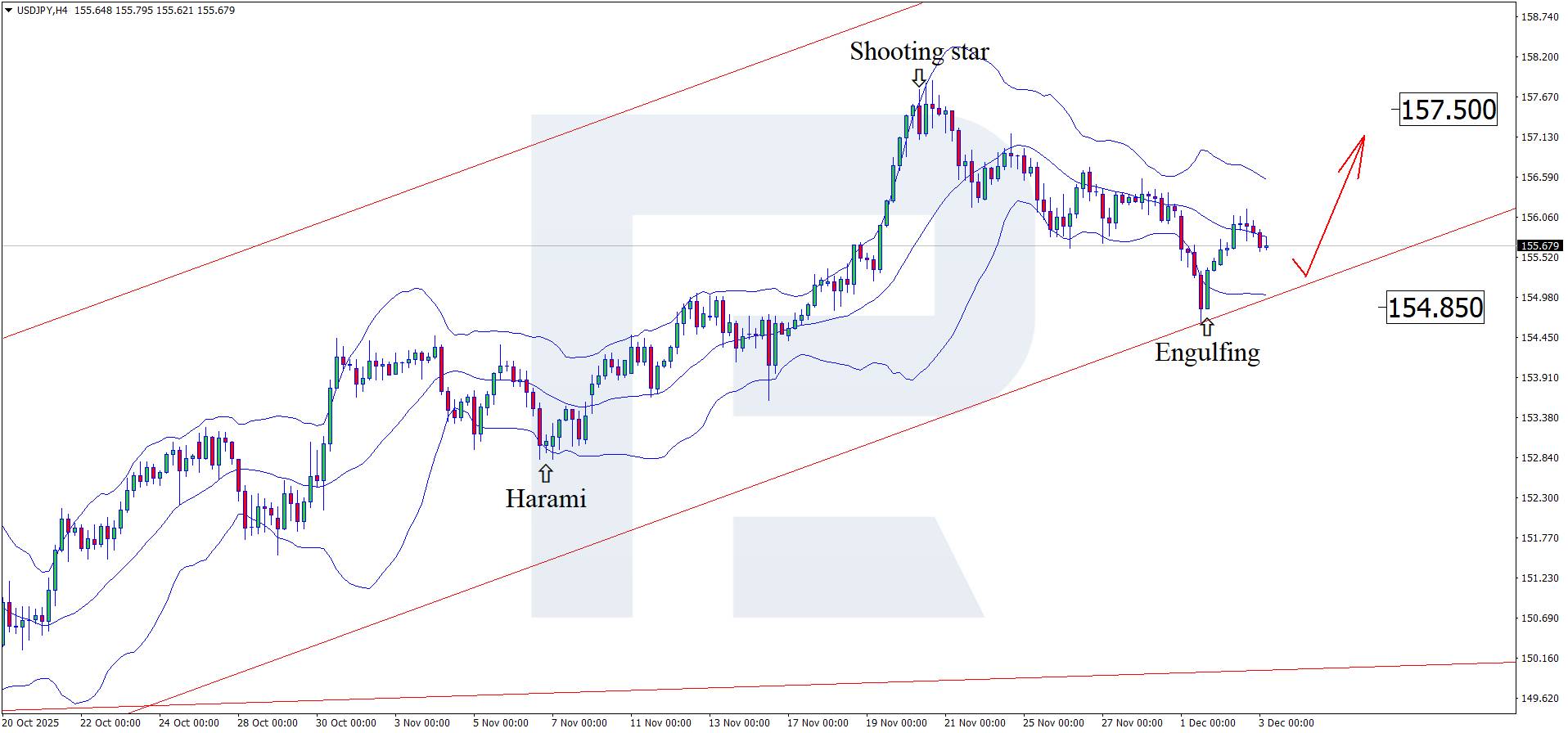

ในกราฟ H4 คู่สกุลเงิน USDJPY ได้ก่อตัวเป็นรูปแบบการกลับตัวแบบ Engulfing ใกล้กับ Bollinger Band ด้านบน และปัจจุบันซื้อขายอยู่ที่ระดับ 155.80 ในระยะนี้ อาจยังคงเป็นคลื่นขาขึ้นตามสัญญาณของรูปแบบ โดยมีเป้าหมายขาขึ้นที่เป็นไปได้ที่ 157.50

ในเวลาเดียวกัน การคาดการณ์ USDJPY ยังพิจารณาสถานการณ์ทางเลือก โดยที่ราคาปรับตัวไปที่ 154.85 ก่อนที่จะเพิ่มขึ้น

ตัวชี้วัดเศรษฐกิจสหรัฐฯ ที่แข็งแกร่งขึ้นอาจช่วยหนุนค่าเงินดอลลาร์สหรัฐฯ การวิเคราะห์ทางเทคนิคของ USDJPY ชี้ว่าค่าเงินจะปรับตัวสูงขึ้นสู่ระดับ 157.50 หลังจากการปรับฐาน

การคาดการณ์ EURUSD ปี 2026-2027: แนวโน้มตลาดสำคัญและการคาดการณ์ในอนาคต

การคาดการณ์ EURUSD ปี 2026-2027: แนวโน้มตลาดสำคัญและการคาดการณ์ในอนาคตบทความนี้นำเสนอการคาดการณ์ EURUSD สำหรับปี 2026 และ 2027 พร้อมเน้นย้ำปัจจัยหลักที่กำหนดทิศทางการเคลื่อนไหวของคู่เงินนี้ เราจะใช้การวิเคราะห์ทางเทคนิค พิจารณาความคิดเห็นของผู้เชี่ยวชาญชั้นนำ ธนาคารขนาดใหญ่ และสถาบันการเงิน รวมถึงศึกษาการคาดการณ์โดยใช้ AI ข้อมูลเชิงลึกที่ครอบคลุมเกี่ยวกับการคาดการณ์ EURUSD นี้จะช่วยให้นักลงทุนและเทรดเดอร์สามารถตัดสินใจได้อย่างชาญฉลาด

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

สมาชิก FastBull

ยังไม่ได้เปิด

สมัคร

เข้าสู่ระบบ

ลงทะเบียน