ตลาด

ข่าวสาร

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

สำนักงานสถิติแรงงานของสหรัฐฯ รายงานว่าดัชนีราคาผู้ผลิตเพิ่มขึ้น 0.3% ในเดือนกันยายน พ.ศ. 2568 โดยส่งผลกระทบในภาคเศรษฐกิจต่างๆ

สำนักงานสถิติแรงงานของสหรัฐฯ รายงานว่าดัชนีราคาผู้ผลิตเพิ่มขึ้น 0.3% ในเดือนกันยายน 2568 โดยส่งผลกระทบในภาคเศรษฐกิจต่างๆ

การประชุมของธนาคารกลางสหรัฐฯ ที่กำลังจะมีขึ้นเร็วๆ นี้อาจส่งผลต่อการตัดสินใจด้านนโยบายการเงินท่ามกลางการหารือด้านเศรษฐกิจที่กำลังดำเนินอยู่

การปรับขึ้นของดัชนีราคาผู้ผลิต (PPI) ในเดือนกันยายนสอดคล้องกับการคาดการณ์ทางเศรษฐกิจ สะท้อนถึงแรงกดดันอย่างต่อเนื่องจากราคาพลังงานและอาหารที่สูงขึ้น ข้อมูลนี้มีบทบาทสำคัญในการกำหนดทิศทางการประเมินแนวโน้มเงินเฟ้อของเฟด แม้ดัชนีราคาผู้ผลิต (PPI) พื้นฐาน ซึ่งไม่รวมอาหารและพลังงาน จะปรับตัวเพิ่มขึ้นเพียงเล็กน้อยที่ 2.9% เมื่อเทียบกับปีก่อนหน้า ซึ่งถือเป็นช่วงที่เศรษฐกิจชะลอตัว ซึ่งอาจส่งผลต่อความสมดุลระหว่างการป้องกันเงินเฟ้อและการส่งเสริมการเติบโตทางเศรษฐกิจของเฟด

ปฏิกิริยาของตลาดมีจำกัด โดยดัชนี SP 500 ทรงตัวก่อนเปิดตลาด ไม่พบความเคลื่อนไหวที่สำคัญในตลาดสกุลเงินดิจิทัล โดยบิตคอยน์และอีเธอเรียมยังคงทรงตัว เจ้าหน้าที่ธนาคารกลางสหรัฐฯ ยังไม่ได้ให้ความเห็นใดๆ และการประชุมที่จะมีขึ้นในเดือนธันวาคมนี้เตรียมที่จะพิจารณาข้อมูลนี้ควบคู่ไปกับดัชนี PCE ที่กำลังจะออกมา เพื่อพิจารณาปรับเปลี่ยนนโยบายที่อาจเกิดขึ้น

ดัชนีราคาผู้ผลิตสำหรับอุปสงค์ขั้นสุดท้ายเพิ่มขึ้น 0.3% ในเดือนกันยายน เมื่อปรับฤดูกาลแล้ว ในช่วง 12 เดือนที่ผ่านมา ดัชนีเพิ่มขึ้น 2.7%

คุณรู้หรือไม่? ในปี 2022 การปรับขึ้นของ PPI ที่คล้ายกันนี้ส่งผลให้ราคา Bitcoin เพิ่มขึ้น 75 จุดพื้นฐาน ส่งผลให้ราคา Bitcoin ลดลงประมาณ 20% ในสัปดาห์ถัดมา

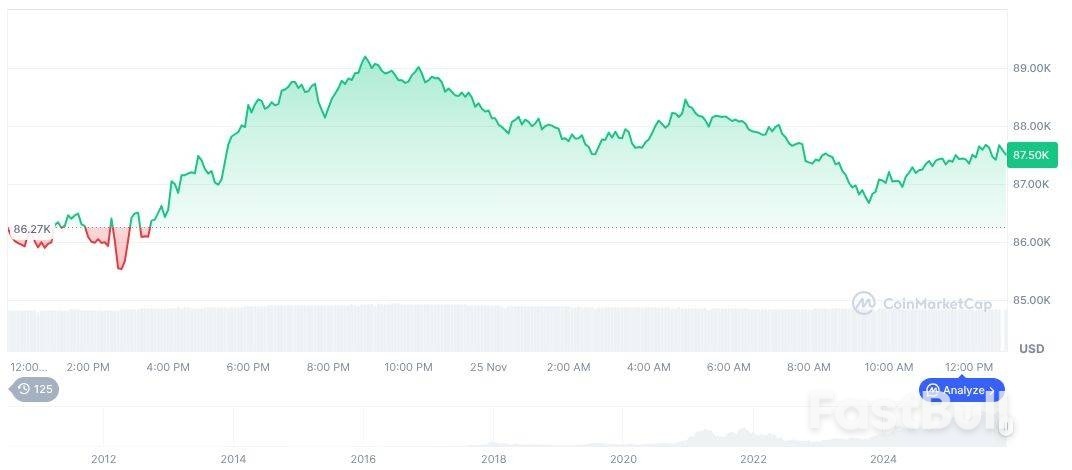

ปัจจุบัน Bitcoin (BTC) มีราคาอยู่ที่ 87,590.66 ดอลลาร์สหรัฐ โดยมีมูลค่าตลาดอยู่ที่ formatNumber(1747735553640, 2) ครองส่วนแบ่งตลาดอยู่ที่ 57.90% และปริมาณการซื้อขายลดลง 12.42% ในช่วง 24 ชั่วโมงที่ผ่านมา ราคา BTC ในช่วง 30 วันลดลง 23.66% ขณะที่ปริมาณหมุนเวียนอยู่ที่ 19,953,446 ตามรายงานของ CoinMarketCap

Bitcoin(BTC), กราฟรายวัน ภาพหน้าจอบน CoinMarketCap เวลา 00:52 UTC ในวันที่ 26 พฤศจิกายน 2025 ที่มา: CoinMarketCap

Bitcoin(BTC), กราฟรายวัน ภาพหน้าจอบน CoinMarketCap เวลา 00:52 UTC ในวันที่ 26 พฤศจิกายน 2025 ที่มา: CoinMarketCapทีมวิจัยของ Coincu เน้นย้ำว่าข้อมูลเงินเฟ้อในอดีตมักบ่งชี้ถึงการปรับอัตราดอกเบี้ยของเฟด แม้ว่าตลาดคริปโตจะยังคงทรงตัว แต่การเปลี่ยนแปลงของดัชนีราคาผู้ผลิต (PPI) อย่างมีนัยสำคัญอาจก่อให้เกิดความผันผวนได้ หากเกิดการดำเนินการที่ไม่คาดคิดของเฟดตามมา ภาคส่วนนี้ยังคงจับตาดูผลการควบคุมกฎระเบียบในอนาคต อย่างใกล้ ชิด

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

สมาชิก FastBull

ยังไม่ได้เปิด

สมัคร

เข้าสู่ระบบ

ลงทะเบียน

FX Empire – ดัชนีเศรษฐกิจชั้นนำของญี่ปุ่น

FX Empire – ดัชนีเศรษฐกิจชั้นนำของญี่ปุ่น USDJPY – กราฟรายวัน – 261125 – มาตรการกระตุ้นเศรษฐกิจและเฟดในเชิงผ่อนปรน

USDJPY – กราฟรายวัน – 261125 – มาตรการกระตุ้นเศรษฐกิจและเฟดในเชิงผ่อนปรน USDJPY – กราฟรายวัน – 261125

USDJPY – กราฟรายวัน – 261125