ตลาด

ข่าวสาร

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

"...ภาวะอุปทานน้ำมันล้นตลาดที่คาดการณ์มากที่สุดในประวัติศาสตร์"...

ในปัจจุบันมีความขัดแย้งที่รุนแรงบางประการในกลุ่มผลิตภัณฑ์ดิบๆ ซึ่งคุ้มค่าที่จะดูสักครู่...

ท่ามกลางสิ่งที่Eric Nuttallเรียกว่า "ภาวะอุปทานน้ำมันล้นตลาดที่คาดการณ์ไว้มากที่สุดในประวัติศาสตร์"

...ราคาน้ำมันดิบร่วงลงสู่ระดับต่ำสุดในรอบ 5 เดือนเมื่อสัปดาห์ที่แล้ว ต่อมาวอชิงตันได้ใช้มาตรการคว่ำบาตรบริษัทน้ำมันยักษ์ใหญ่สองแห่งของรัสเซีย ได้แก่ Rosneft PJSC และ Lukoil PJSC (และอินเดียและจีนได้เสนอว่าจะลดการซื้อน้ำมันจากรัสเซีย ซึ่งบ่งชี้ถึงความต้องการน้ำมันทางเลือก) ราคาน้ำมันจึงพุ่งสูงขึ้นอีกครั้ง...

OilPrice รายงานว่าอินเดียนำเข้าน้ำมันดิบ 19.93 ล้านตันในเดือนที่แล้ว เพิ่มขึ้น 1.7% จากเดือนสิงหาคม ตาม รายงานของ Economic Times โดยอ้างอิงข้อมูลของรัฐบาล คิดเป็นปริมาณการนำเข้าประมาณ 4.87 ล้านบาร์เรลต่อวัน

ข้อมูลยังแสดงให้เห็นด้วยว่าการเพิ่มขึ้นของการนำเข้าประจำปีในเดือนกันยายนนั้นเห็นได้ชัดเจนมากขึ้นที่ 6.1%

ในส่วนของผลิตภัณฑ์น้ำมัน หน่วยงานวางแผนและวิเคราะห์ปิโตรเลียมของรัฐบาลรายงานการนำเข้า 4.40 ล้านตัน ซึ่งเพิ่มขึ้น 20.9% เมื่อเทียบกับเดือนกันยายน พ.ศ. 2567 ในทางกลับกัน การส่งออกผลิตภัณฑ์ลดลง 4.8% เหลือ 6.18 ล้านตัน

อย่างไรก็ตาม สิ่งพิมพ์ยังรายงานด้วยว่า การส่งออกน้ำมันดิบของรัสเซียไปยังอินเดียลดลง 8.4% ในช่วงสามเดือนจนถึงเดือนกันยายน ท่ามกลางส่วนลดที่ลดลงและปริมาณน้ำมันดิบที่จำกัด คาดว่าการลดลงนี้จะรุนแรงขึ้นในอีกไม่กี่สัปดาห์ข้างหน้า หลังจากมาตรการคว่ำบาตรน้ำมันรัสเซียครั้งล่าสุดของสหรัฐฯ ซึ่งมีเป้าหมายไปที่สองผู้ส่งออกรายใหญ่ที่สุด คือ Rosneft และ Lukoil

อินเดียจำเป็นต้องค้นพบแหล่งน้ำมันและก๊าซในประเทศมากขึ้นเพื่อให้สามารถตอบสนองความต้องการพลังงานในอนาคตได้ เลขาธิการกระทรวงปิโตรเลียมและก๊าซธรรมชาติของกระทรวงพลังงานอินเดียกล่าว

Pankaj Jain กล่าวตามที่ PTI อ้าง "สักวันหนึ่ง เราจะได้เห็นสถานการณ์ที่รูปแบบพลังงานทางเลือกจะมีความสำคัญมากขึ้นเรื่อยๆ เพื่อตอบสนองความต้องการที่เพิ่มขึ้นมากกว่าเชื้อเพลิงฟอสซิล"

นอกจากนี้ ราคาน้ำมันดิบล่วงหน้าสำหรับเรือบรรทุกน้ำมันขนาดใหญ่พุ่งสูงขึ้นในวันพฤหัสบดีและวันศุกร์ หลังจากที่สหรัฐฯ คว่ำบาตรบริษัทน้ำมันรายใหญ่ที่สุดของรัสเซีย ส่งผลให้รัสเซียเร่งซื้อน้ำมันดิบมาทดแทนบาร์เรลของรัสเซีย

สัญญาซื้อขายเรือบรรทุกน้ำมันขนาดใหญ่ล่วงหน้าสำหรับเส้นทางตะวันออกกลางถึงจีน ซึ่งเป็นเส้นทางอ้างอิง พุ่งขึ้น 16% ในวันพฤหัสบดี สู่ระดับสูงสุดในรอบเกือบ 2 ปี ตามข้อมูลจาก Baltic Exchange ที่Bloombergอ้างอิง

“เราคาดการณ์ว่าการเร่งใช้น้ำมันดิบทดแทนจะมีมากขึ้นและต่อเนื่องมากขึ้น เนื่องมาจากรายชื่อผู้ผลิตน้ำมันรัสเซียที่อยู่ภายใต้การคว่ำบาตรของ OFAC นั้นมีมากมาย” Anoop Singh หัวหน้าฝ่ายวิจัยการขนส่งระดับโลกของ Oil Brokerage กล่าวกับ Bloomberg

อัตราค่าเรือบรรทุกน้ำมันขนาดใหญ่เพิ่มขึ้น แล้ว ในช่วงต้นเดือนนี้เนื่องจากค่าธรรมเนียมการเทียบท่าตอบโต้กันครั้งล่าสุดในข้อพิพาททางการค้าระหว่างสหรัฐฯ และจีน

ค่าธรรมเนียมท่าเรืออาจสร้างแรงกดดันเพิ่มเติมต่อกระแสน้ำมันทั่วโลก

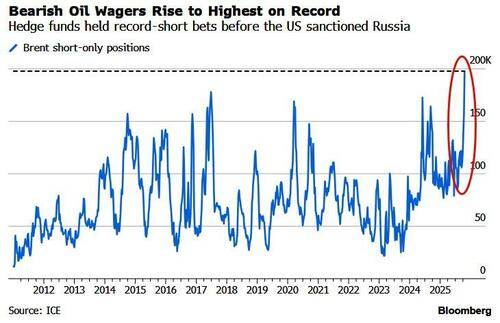

ก่อนการฟื้นตัว ผู้จัดการกองทุนได้เพิ่มสถานะขาลงของดัชนีอ้างอิงทั่วโลกอีก 40,233 ล็อต เป็น 197,868 ล็อต ในสัปดาห์สิ้นสุดวันที่ 21 ตุลาคม ตามข้อมูลของ ICE Futures Europe นับเป็นจำนวนสูงสุดเป็นประวัติการณ์... ทำให้เกิดโอกาสในการบีบให้สัญญาซื้อขายระยะสั้น (short squeeze) จำนวนมาก...

...ในขณะที่บรรดานักค้าขายทั่วโลกต่างเดิมพันกับหลักฐานที่เพิ่มมากขึ้นเรื่อยๆ ว่าอุปทานส่วนเกินที่รอคอยกันมานานกำลังจะเริ่มต้นขึ้นในที่สุด โดยกองเรือน้ำมันดิบในมหาสมุทรของโลกขยายตัวขึ้นสู่ระดับสูงสุดครั้งใหม่ ขณะที่ประเทศผู้ผลิตต่างๆ ยังคงเพิ่มปริมาณน้ำมันดิบเข้าบาร์เรล และเรือบรรทุกน้ำมันก็แล่นออกไปไกลขึ้นเพื่อส่งมอบสินค้า...

การผลิตกำลังเพิ่มขึ้นจากประเทศสมาชิกกลุ่ม OPEC+ ซึ่งกำลังยกเลิกการลดการผลิตก่อนหน้านี้ เช่นเดียวกับประเทศนอกกลุ่ม โดยส่วนใหญ่อยู่ในทวีปอเมริกา ซึ่งกายอานาเพิ่งเริ่มสูบน้ำมันจากแหล่งน้ำมันนอกชายฝั่งแห่งใหม่ และการผลิตของสหรัฐฯ ก็พุ่งสูงสุดเป็นประวัติการณ์

การเพิ่มขึ้นดังกล่าวเกิดขึ้นในช่วงเวลาที่ความต้องการกำลังเติบโตช้าลง โดยนักพยากรณ์คาดการณ์ว่าอุปสงค์ส่วนเกินอาจเพิ่มขึ้นถึง 4 ล้านบาร์เรลต่อวันในช่วงต้นปีหน้า

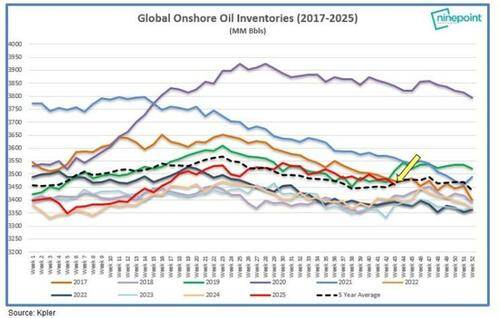

อย่างไรก็ตาม ตามที่ Eric Nuttall เตือนไว้ สินค้าคงคลังที่ดินต่ำกว่าที่คาดไว้มาก...

"...ปริมาณน้ำมันสำรองบนบกลดลง 39 ล้านบาร์เรลในช่วง 20 วันแรกของเดือนตุลาคม และถือเป็นระดับที่แคบที่สุดเมื่อเทียบกับค่าเฉลี่ย 5 ปีในรอบประมาณ 4 เดือน ไม่ควรเป็นแบบนี้เลย!"

...และน้ำมันบนน้ำส่วนใหญ่ถูกส่งไปยังหน่วยประมวลผลเฉพาะแล้ว

สุดท้ายนี้ โปรดจำไว้ว่าจีนกำลังกักตุนน้ำมัน 500,000 บาร์เรลต่อวันสำหรับสำรองน้ำมันเชิงยุทธศาสตร์ของตนเอง ดังนั้นจึงมีความต้องการมากมาย (ให้กลุ่มขาขึ้นได้ใช้ประโยชน์) แต่ความคืบหน้าใดๆ ที่จะนำไปสู่สันติภาพ เช่น การฟื้นแผนการประชุมที่บูดาเปสต์ อาจส่งผลกระทบต่อการพุ่งขึ้นได้ เช่นเดียวกับการพูดคุยว่าปัจจุบัน OPEC+ คาดว่าจะมุ่งเน้นไปที่การฟื้นการผลิตน้ำมันเล็กน้อยในเดือนธันวาคมเป็นกรณีพื้นฐานเมื่อสมาชิกสำคัญจะประชุมกันในสุดสัปดาห์นี้ ตามที่ผู้แทนสองคนกล่าว

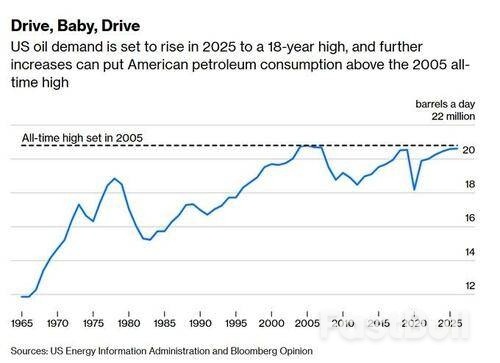

ความต้องการภายในประเทศก็กำลังเติบโตเช่นกัน ตามที่ Javier Blas จาก Bloomberg ระบุ การบริโภคน้ำมันของสหรัฐฯ กำลังมุ่งสู่ระดับสูงสุดในรอบ 18 ปีที่ 20.59 ล้านบาร์เรลต่อวันในปี 2568 และมีแนวโน้มว่าจะเพิ่มขึ้นอีก

นั่นเป็นเรื่องของอุปทาน อุปสงค์ และการวางตำแหน่งที่มากเกินไปที่ต้องพิจารณา

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

สมาชิก FastBull

ยังไม่ได้เปิด

สมัคร

เข้าสู่ระบบ

ลงทะเบียน

ณ วันที่ 26 ตุลาคม 2568 ผลการดำเนินงานในอดีตไม่ถือเป็นตัวบ่งชี้ผลการดำเนินงานในอนาคตที่เชื่อถือได้

ณ วันที่ 26 ตุลาคม 2568 ผลการดำเนินงานในอดีตไม่ถือเป็นตัวบ่งชี้ผลการดำเนินงานในอนาคตที่เชื่อถือได้ ณ วันที่ 26 ตุลาคม 2568 ผลการดำเนินงานในอดีตไม่ถือเป็นตัวบ่งชี้ผลการดำเนินงานในอนาคตที่เชื่อถือได้

ณ วันที่ 26 ตุลาคม 2568 ผลการดำเนินงานในอดีตไม่ถือเป็นตัวบ่งชี้ผลการดำเนินงานในอนาคตที่เชื่อถือได้ as of 26 October 2025. Past performance is not a reliable indicator of future performance.

as of 26 October 2025. Past performance is not a reliable indicator of future performance.

ก๊าซธรรมชาติรายวัน

ก๊าซธรรมชาติรายวัน