ตลาด

ข่าวสาร

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

สัญญาณ VIP

ทั้งหมด

ทั้งหมด

ยูโรโซน PMI อุตสาหกรรมการก่อสร้าง IHS Markit (พ.ย.)

ยูโรโซน PMI อุตสาหกรรมการก่อสร้าง IHS Markit (พ.ย.)ค:--

ค: --

ค: --

อิตาลี PMI อุตสาหกรรมการก่อสร้าง IHS Markit (พ.ย.)

อิตาลี PMI อุตสาหกรรมการก่อสร้าง IHS Markit (พ.ย.)ค:--

ค: --

ค: --

สหราชอาณาจักร PMI อุตสาหกรรมการก่อสร้าง Markit/CIPS (พ.ย.)

สหราชอาณาจักร PMI อุตสาหกรรมการก่อสร้าง Markit/CIPS (พ.ย.)ค:--

ค: --

ค: --

ฝรั่งเศส อัตราผลตอบแทนเฉลี่ยการประมูลหนี้ OAT 10-ปี

ฝรั่งเศส อัตราผลตอบแทนเฉลี่ยการประมูลหนี้ OAT 10-ปีค:--

ค: --

ค: --

ยูโรโซน ดัชนียอดค้าปลีก MoM (ต.ค.)ค:--

ค: --

ค: --

ยูโรโซน ดัชนียอดค้าปลีก YoY (ต.ค.)ค:--

ค: --

ค: --

บราซิล GDP YoY (ไตรมาส 3)

บราซิล GDP YoY (ไตรมาส 3)ค:--

ค: --

ค: --

สหรัฐอเมริกา จำนวนการปลดพนักงานบริษัทชาเลนเจอร์ เกรย์ และคริสต์มาส YoY (พ.ย.)

สหรัฐอเมริกา จำนวนการปลดพนักงานบริษัทชาเลนเจอร์ เกรย์ และคริสต์มาส YoY (พ.ย.)ค:--

ค: --

ค: --

สหรัฐอเมริกา การเลิกจ้างพนักงานบริษัทชาเลนเจอร์ เกรย์ และคริสต์มาส MoM (พ.ย.)ค:--

ค: --

ค: --

สหรัฐอเมริกา การเลิกจ้างพนักงานบริษัทชาเลนเจอร์ เกรย์ และคริสต์มาส YoY (พ.ย.)ค:--

ค: --

ค: --

สหรัฐอเมริกา ค่าเฉลี่ยจำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรก4 สัปดาห์ (SA)ค:--

ค: --

ค: --

สหรัฐอเมริกา จำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรกรายสัปดาห์ (SA)ค:--

ค: --

ค: --

สหรัฐอเมริกา จำนวนผู้ขอรับสวัสดิการว่างงานต่อรายสัปดาห์ (SA)ค:--

ค: --

ค: --

แคนาดา Ivey PMI (SA) (พ.ย.)

แคนาดา Ivey PMI (SA) (พ.ย.)ค:--

ค: --

ค: --

แคนาดา Ivey PMI (Not SA) (พ.ย.)ค:--

ค: --

ค: --

สหรัฐอเมริกา คำสั่งซื้อสินค้าคงทนนอกกระทรวงกลาโหมที่ได้แก้ไข MoM (ไม่รวมเครื่องบิน)(SA) (ก.ย.)ค:--

ค: --

สหรัฐอเมริกา คำสั่งซื้อโรงงาน MoM(ยกเว้นการขนส่ง) (ก.ย.)ค:--

ค: --

ค: --

สหรัฐอเมริกา คำสั่งซื้อโรงงาน MoM (ก.ย.)ค:--

ค: --

ค: --

สหรัฐอเมริกา คำสั่งซื้อโรงงาน MoM(ยกเว้นภาคกลาโหม) (ก.ย.)ค:--

ค: --

ค: --

สหรัฐอเมริกา การเปลี่ยนแปลงสต็อกก๊าซธรรมชาติประจำสัปดาห์ของ EIAค:--

ค: --

ค: --

ซาอุดิอาระเบีย การผลิตน้ำมันดิบค:--

ค: --

ค: --

สหรัฐอเมริกา การถือครองธนารักษ์สหรัฐฯของธนาคารกลางต่างประเทศรายสัปดาห์ค:--

ค: --

ค: --

ญี่ปุ่น เงินตราที่ใช้เป็นทุนสำรอง (พ.ย.)

ญี่ปุ่น เงินตราที่ใช้เป็นทุนสำรอง (พ.ย.)ค:--

ค: --

ค: --

อินเดีย อัตราขายคืน

อินเดีย อัตราขายคืนค:--

ค: --

ค: --

อินเดีย ดอกเบี้ยอ้างอิงค:--

ค: --

ค: --

อินเดีย อัตราขายคืนค:--

ค: --

ค: --

อินเดีย อัตราเงินสดสำรองค:--

ค: --

ค: --

ญี่ปุ่น อินดิเคเตอร์ชั้นนำเบื้องต้น (ต.ค.)ค:--

ค: --

ค: --

สหราชอาณาจักร ดัชนีราคาที่อยู่อาศัย Halifax YoY (SA) (พ.ย.)ค:--

ค: --

ค: --

สหราชอาณาจักร ดัชนีราคาที่อยู่อาศัย Halifax MoM (SA) (พ.ย.)ค:--

ค: --

ค: --

ฝรั่งเศส บัญชีเดินสะพัด (Not SA) (ต.ค.)--

ค: --

ค: --

ฝรั่งเศส ดุลการค้า (SA) (ต.ค.)--

ค: --

ค: --

ฝรั่งเศส การผลิตภาคอุตสาหกรรม MoM(SA) (ต.ค.)--

ค: --

ค: --

อิตาลี ดัชนียอดค้าปลีก MoM (SA) (ต.ค.)--

ค: --

ค: --

ยูโรโซน การจ้างงาน YoY (SA) (ไตรมาส 3)--

ค: --

ค: --

ยูโรโซน GDP Final YoY (ไตรมาส 3)--

ค: --

ค: --

ยูโรโซน GDP Final QoQ (ไตรมาส 3)--

ค: --

ค: --

ยูโรโซน การจ้างงาน QoQ (SA) (ไตรมาส 3)--

ค: --

ค: --

ยูโรโซน การจ้างงานสุดท้าย (SA) (ไตรมาส 3)--

ค: --

บราซิล PPI MoM (ต.ค.)--

ค: --

ค: --

เม็กซิโก ดัชนีความเชื่อมั่นผู้บริโภค (พ.ย.)

เม็กซิโก ดัชนีความเชื่อมั่นผู้บริโภค (พ.ย.)--

ค: --

ค: --

แคนาดา อัตราการว่างงาน (SA) (พ.ย.)--

ค: --

ค: --

แคนาดา อัตราการมีส่วนร่วมในการจ้างงาน (SA) (พ.ย.)--

ค: --

ค: --

แคนาดา การจ้างงาน (SA) (พ.ย.)--

ค: --

ค: --

แคนาดา การจ้างงานนอกเวลา (SA) (พ.ย.)--

ค: --

ค: --

แคนาดา การจ้างงานเต็มเวลา (SA) (พ.ย.)--

ค: --

ค: --

สหรัฐอเมริกา รายได้ส่วนบุคคล MoM (ก.ย.)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีราคาธนาคารกลางรัฐดัลลาส สหรัฐอเมริกา PCE YoY (ก.ย.)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีราคา PCE YoY (SA) (ก.ย.)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีราคา PCE MoM (ก.ย.)--

ค: --

ค: --

สหรัฐอเมริกา รายจ่ายส่วนบุคคล MoM(SA) (ก.ย.)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีราคาPCEหลักMoM (ก.ย.)--

ค: --

ค: --

สหรัฐอเมริกา เงินเฟ้อเบื้องต้น UMich 5-YearYoY (ธ.ค.)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีราคาPCEหลักYoY (ก.ย.)--

ค: --

ค: --

สหรัฐอเมริกา ค่าใช้จ่ายการบริโภคส่วนบุคคลที่จริง MoM (ก.ย.)--

ค: --

ค: --

สหรัฐอเมริกา การคาดการณ์เงินเฟ้อ 5-10 ปี (ธ.ค.)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีสถานภาพเบื้องต้น UMich ปัจจุบัน (ธ.ค.)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีความเชื่อมั่นผู้บริโภคเบื้องต้น UMich (ธ.ค.)--

ค: --

ค: --

สหรัฐอเมริกา การคาดการณ์อัตราเงินเฟ้อล่วงหน้า 1 ปี UMich (เบื้องต้น) (ธ.ค.)--

ค: --

ค: --

ไม่มีข้อมูลที่ตรงกัน

ทัศนคติล่าสุด

ทัศนคติล่าสุด

หัวข้อยอดนิยม

คอลัมนิสต์ยอดนิยม

อัปเดตล่าสุด

ไวท์เลเบล

Data API

ปลั๊กอินเว็บไซต์

โครงการพันธมิตร

ดูผลการค้นหาทั้งหมด

ไม่มีข้อมูล

ราคาน้ำมันดิบปรับตัวลดลงในช่วงต้นสัปดาห์ เนื่องจากคาดการณ์ว่ากลุ่ม OPEC+ จะเพิ่มกำลังการผลิตอีกครั้งในเดือนพฤศจิกายน ส่งผลให้ความกังวลเกี่ยวกับภาวะล้นตลาดรุนแรงขึ้น

ราคาน้ำมันดิบปรับตัวลดลงในช่วงต้นสัปดาห์ เนื่องจากคาดการณ์ว่ากลุ่ม OPEC+ จะเพิ่มกำลังการผลิตอีกครั้งในเดือนพฤศจิกายน ส่งผลให้ความกังวลเกี่ยวกับภาวะล้นตลาดรุนแรงขึ้น

ราคาน้ำมันดิบเบรนท์ร่วงลงต่ำกว่า 70 ดอลลาร์ต่อบาร์เรลในวันจันทร์ หลังจากเพิ่มขึ้น 5.2% ในสัปดาห์ที่แล้ว ขณะที่ราคาน้ำมันดิบเวสต์เท็กซัสอินเตอร์มีเดียตซื้อขายอยู่ที่ประมาณ 65 ดอลลาร์ กลุ่มพันธมิตรที่นำโดยซาอุดีอาระเบียกำลังพิจารณาเพิ่มกำลังการผลิตอย่างน้อยเท่ากับการปรับขึ้น 137,000 บาร์เรลต่อวันที่กำหนดไว้ในเดือนหน้า ตามข้อมูลจากแหล่งข่าวใกล้ชิดกับแผนดังกล่าว

องค์การกลุ่มประเทศผู้ส่งออกน้ำมัน (โอเปก) และพันธมิตรกำลังดำเนินกลยุทธ์เพื่อทวงคืนส่วนแบ่งตลาด แทนที่จะทำหน้าที่บริหารจัดการราคาตามปกติ โดยนำเอาปริมาณการผลิตน้ำมันดิบที่หยุดการผลิตกลับมาอีกชั้นหนึ่ง อย่างไรก็ตาม ราคาน้ำมันยังคงทรงตัวได้ค่อนข้างดี โดยได้รับแรงหนุนจากแรงซื้อที่แข็งแกร่งจากจีน

อย่างไรก็ตาม สำนักงานพลังงานระหว่างประเทศ (IEA) คาดการณ์ว่าภาวะน้ำมันล้นตลาดจะรุนแรงที่สุดในปี 2569 เนื่องจากกลุ่มโอเปกพลัส (OPEC+) ยังคงเร่งฟื้นฟูกำลังการผลิต และอุปทานจากกลุ่มคู่แข่งก็เพิ่มขึ้น โกลด์แมน แซคส์ กรุ๊ป อิงค์ คาดการณ์ว่าราคาน้ำมันดิบเบรนท์จะร่วงลงไปแตะระดับกลาง 50 ดอลลาร์สหรัฐฯ ต่อบาร์เรลในปีหน้า แม้จะมีการกักตุนน้ำมันดิบจากจีนก็ตาม

ธนาคารกลางของนิวซีแลนด์ได้เรียนรู้บทเรียนจากภาวะเงินเฟ้อที่รวดเร็วหลังการระบาดใหญ่ และขณะนี้มีความพร้อมมากขึ้นในการตอบสนองต่อแรงกระแทกในอนาคต พอล คอนเวย์ หัวหน้านักเศรษฐศาสตร์กล่าว

คณะกรรมการนโยบายการเงินของธนาคารกลางได้รับข้อมูลเชิงลึกอันมีค่าเกี่ยวกับการเปลี่ยนแปลงของกิจกรรมทางเศรษฐกิจ การกำหนดราคาโดยภาคธุรกิจ และการคาดการณ์อัตราเงินเฟ้อในช่วงที่มีอัตราเงินเฟ้อสูงและความผันผวนทางเศรษฐกิจ คอนเวย์กล่าวเมื่อวันจันทร์ที่เมืองเวลลิงตัน หลังจากเผยแพร่การทบทวนนโยบายการเงินในช่วงไม่กี่ปีที่ผ่านมา

“ตอนนี้เรามีความเข้าใจที่ลึกซึ้งยิ่งขึ้นเกี่ยวกับภาวะช็อกด้านอุปทานและปัจจัยขับเคลื่อนเชิงโครงสร้างของเงินเฟ้อ และได้ขยายการใช้ข้อมูลความถี่สูงเพื่อการติดตามผลที่ทันท่วงทีและละเอียดยิ่งขึ้น” เขากล่าว “เราได้พัฒนาเครื่องมือใหม่ๆ เพื่อประเมินอัตราดอกเบี้ยที่เป็นกลางและวิเคราะห์สถานการณ์ การปรับปรุงเหล่านี้ทำให้มั่นใจได้ว่า MPC พร้อมที่จะรับมือกับภาวะช็อกในอนาคต พร้อมกับรักษาเสถียรภาพด้านราคา”

ธนาคารกลางนิวซีแลนด์ (RBNZ) เผชิญเสียงวิพากษ์วิจารณ์ว่าดำเนินนโยบายที่ผ่อนปรนเกินไปในช่วงการระบาดใหญ่ ซึ่งยิ่งเพิ่มแรงกดดันด้านราคาและกำหนดให้ต้องขึ้นอัตราดอกเบี้ยเพื่อให้เงินเฟ้อกลับสู่กรอบเป้าหมาย 1-3% ในวันนี้ ธนาคารกลางนิวซีแลนด์ได้กล่าวโทษหน่วยงานกำกับดูแลสองฝ่ายในขณะนั้น ซึ่งต่อมาได้ถูกยกเลิกไปแล้ว โดยมีหน้าที่ปกป้องตลาดแรงงานและควบคุมเงินเฟ้อ

“เมื่อมองย้อนกลับไป การปรับนโยบายการเงินให้รัดกุมขึ้นเร็วกว่านี้หรือเข้มงวดขึ้นอาจช่วยลดอัตราเงินเฟ้อได้เร็วขึ้น” คอนเวย์กล่าว “แต่คงเป็นเรื่องยากเมื่อพิจารณาจากข้อมูลที่มีอยู่ ณ ขณะนั้น และอาจขัดแย้งกับภารกิจของคณะกรรมการนโยบายการเงิน (MPC) ในขณะนั้น ซึ่งรวมถึงการรักษาการจ้างงานที่ยั่งยืนสูงสุด”

ข้อผิดพลาดในการคาดการณ์ของ RBNZ เพิ่มขึ้นอย่างมีนัยสำคัญในช่วงที่มีโควิด-19 ระหว่างเดือนกุมภาพันธ์ 2020 ถึงเดือนสิงหาคม 2022 ซึ่งส่วนใหญ่เกิดจากเหตุการณ์ช็อกครั้งใหญ่และผิดปกติ ตามที่การวิจัยในปัจจุบันระบุ

อย่างไรก็ตาม ผู้พยากรณ์เอกชนและธนาคารกลางอื่นๆ ก็พบข้อผิดพลาดในการคาดการณ์จำนวนมากในช่วงเวลาดังกล่าวเช่นกัน และตั้งแต่เดือนพฤศจิกายน 2022 เป็นต้นมา "ประสิทธิภาพในการคาดการณ์ของเราก็ปรับปรุงดีขึ้นจนเกือบถึงระดับก่อนเกิดโควิด-19" รายงานดังกล่าวระบุ

RBNZ กล่าวว่าผลกระทบทางเศรษฐกิจจากการผ่อนคลายทางการคลังครั้งใหญ่และรวดเร็วของรัฐบาลในช่วงการระบาดนั้นถูกประเมินต่ำเกินไป และได้ดำเนินมาตรการเพื่อปรับปรุงความเข้าใจเกี่ยวกับผลกระทบของนโยบายการคลังและเพื่อปรับปรุงความสัมพันธ์กับกระทรวงการคลัง

นอกจากนี้ ยังได้ดำเนินขั้นตอนเพื่อรักษาและเสริมสร้างความพร้อมในการปฏิบัติงานสำหรับเครื่องมือนโยบายทางเลือกเมื่อจำเป็น รวมถึงการซื้อสินทรัพย์ขนาดใหญ่และอัตราเงินสดติดลบ

“ในช่วงสองทศวรรษที่ผ่านมา อัตราดอกเบี้ยกลางได้ลดลงอย่างมาก ทั้งในนิวซีแลนด์และทั่วโลก” ธนาคารกลางนิวซีแลนด์ (RBNZ) กล่าว “การเปลี่ยนแปลงเชิงโครงสร้างนี้เพิ่มโอกาสที่อัตราดอกเบี้ยนโยบาย (OCR) จะไปถึงขอบเขตล่างที่มีประสิทธิภาพในภาวะเศรษฐกิจถดถอยในอนาคต ซึ่งสถานการณ์เช่นนี้อาจใช้นโยบายการเงินแบบเดิมเพียงอย่างเดียวไม่เพียงพอที่จะรักษาเสถียรภาพเงินเฟ้อได้”

ณ ปลายปี 2564 ธนาคารหลักทั้งหมดในนิวซีแลนด์มีความพร้อมที่จะรองรับ OCR เชิงลบทั้งในทางเทคนิคและเชิงปฏิบัติการ หากจำเป็น RBNZ กล่าว

เศรษฐกิจและสินทรัพย์เสี่ยงดูเหมือนจะกำลังบอกเล่าเรื่องราวที่ขัดแย้งกัน ในสภาพแวดล้อมเช่นนี้ เราเชื่อว่าไม่มีเวลาใดดีไปกว่าการใช้กลยุทธ์การลงทุนแบบผสมผสานสินทรัพย์หลากหลายประเภท ในช่วงไม่กี่สัปดาห์ที่ผ่านมา ตลาดหุ้นสหรัฐฯ และตลาดหุ้นทั่วโลกมักทำสถิติสูงสุดเป็นประวัติการณ์ ส่วนต่างของราคาเครดิตยังคงซื้อขายในระดับต่ำเป็นประวัติการณ์ และดัชนีความผันผวน VIX ก็ใกล้ระดับต่ำสุดในรอบปีแล้ว คงมีน้อยคนนักที่จะกล้าเดิมพันเมื่อหกเดือนก่อนว่าสินทรัพย์เสี่ยงจะมีผลประกอบการเช่นนี้หลังจากที่ตลาดร่วงลงอย่างหนักในช่วงต้นเดือนเมษายน และยิ่งมีน้อยคนนักที่จะกล้าเดิมพันหากพวกเขามองเห็นจุดอ่อนทางเศรษฐกิจมหภาคได้อย่างชัดเจน รวมถึงระดับความไม่แน่นอนของผลกระทบทางการคลังและภาษีศุลกากร รวมถึงความเสี่ยงทางภูมิรัฐศาสตร์ในปัจจุบัน

สิ่งที่ชี้ให้เห็นนี้คือความขัดแย้งที่ดูเหมือนจะเกิดขึ้นระหว่างเศรษฐกิจที่ท้าทายและตลาดที่มีความเสี่ยงสูง ซึ่งเป็นความขัดแย้งที่เมื่อเราเข้าสู่ไตรมาสสุดท้ายของปี ดูเหมือนว่าจะไม่จางหายไปในเร็วๆ นี้ คำถามก็คือ เราจะอธิบายเรื่องนี้ได้อย่างไร และนักลงทุนสามารถทำอะไรได้บ้างเกี่ยวกับเรื่องนี้?

เราไม่ต้องมองให้ยากก็เห็นจุดอ่อนและความเสี่ยงบางอย่างในภาพรวมเศรษฐกิจได้ ในช่วงหลายสัปดาห์ที่ผ่านมา ข้อมูลการจ้างงานและอัตราเงินเฟ้อของสหรัฐฯ ส่วนใหญ่มีแนวโน้มลดลงอย่างเห็นได้ชัด จนกระทั่งธนาคารกลางสหรัฐฯ (เฟด) ต้องกลับมาปรับลดอัตราดอกเบี้ยอีกครั้ง โดยกำหนดราคาตลาดไว้ที่ 120 จุดพื้นฐานในอีก 12 เดือนข้างหน้า สัปดาห์ที่แล้ว อัตราเงินเฟ้อพื้นฐานสำหรับ PCE เดือนกรกฎาคมอยู่ที่ 2.9% (คิดเป็นรายปี) ซึ่งยังคงสูงกว่าเป้าหมายเงินเฟ้อ 2% ของเฟดอยู่มาก และในสัปดาห์นี้ ความสนใจจะมุ่งเน้นไปที่การจ้างงานนอกภาคเกษตรกรรมและข้อมูลการว่างงาน ซึ่งเป็นสองประเด็นที่สร้างความกังวลในระดับหนึ่ง

นอกจากนี้ ความเป็นอิสระของธนาคารกลางสหรัฐฯ (เฟด) ยังเป็นประเด็นสำคัญ และยังคงมีความไม่แน่นอนเกี่ยวกับผลกระทบทางเศรษฐกิจจากภาษีศุลกากร รวมถึงนโยบายการคลังและความยั่งยืน ความกังวลเกี่ยวกับประเด็นเศรษฐกิจมหภาคเหล่านี้ก็เพิ่มสูงขึ้นเช่นเดียวกันในกลุ่มประเทศเศรษฐกิจขนาดใหญ่อื่นๆ โดยเฉพาะอย่างยิ่งฝรั่งเศส สหราชอาณาจักร และญี่ปุ่น ซึ่งต่างก็เผชิญกับความผันผวนที่ปลายเส้นอัตราผลตอบแทนระยะยาว เนื่องจากความกังวลเกี่ยวกับความท้าทายทางการคลัง การเติบโตทางเศรษฐกิจของประเทศเหล่านี้ก็ซบเซาเช่นกัน

ยิ่งไปกว่านั้น ความเสี่ยงด้านภูมิรัฐศาสตร์ยังคงอยู่ในระดับสูงสุดเป็นประวัติการณ์ โดยมีการพุ่งสูงขึ้นอีกครั้งในเดือนนี้จากการละเมิดน่านฟ้าของโปแลนด์ เอสโตเนีย และโรมาเนียของรัสเซีย และการโจมตีของอิสราเอลในกาตาร์ต่อผู้นำกลุ่มฮามาส แม้ว่าการกระทำเหล่านี้จะไม่ส่งผลกระทบเชิงลบต่อตลาดอย่างต่อเนื่อง เช่น ราคาน้ำมันที่สูงขึ้น หรือราคาหุ้นที่ร่วงลงอย่างรวดเร็ว แต่ความเสี่ยงที่จะเกิดความรุนแรงในวงกว้างก็ยังคงสูง ที่สำคัญ ความกังวลเหล่านี้ไม่ใช่นามธรรม ที่สำคัญที่สุดคือ ราคาทองคำเพิ่งแตะระดับสูงสุดเป็นประวัติการณ์ในแง่ของมูลค่าที่แท้จริง ซึ่งสูงกว่าจุดสูงสุดที่ปรับตามอัตราเงินเฟ้อของสินทรัพย์ 'สินทรัพย์ปลอดภัย' เมื่อปี 1980

ที่น่าทึ่งคือ แม้จะมีภูมิหลังที่น่ามองในแง่ร้ายนี้ แต่ตลาดที่มีความเสี่ยงกลับพุ่งสูงขึ้น

ในมุมมองของเรา มีหลายเหตุผลที่อาจช่วยอธิบายได้ว่าทำไมจึงเป็นเช่นนั้น

First, the continued resilience of the U.S. economy has been impressive, and while there are clear signs of weakness in employment and threats of higher inflation, these signs and others are not strong or numerous enough to indicate a recession, which would provoke an aggressive risk-off move in markets. Growth has, of course, moderated, but markets have rationalized the primary causes and effects and seem to have concluded that the U.S. economy, once again supported by monetary easing, is in decent shape and poised to slowly re-accelerate.

This optimistic view appears, for now, to override any developing concerns around the independence of the Fed and the U.S.’ fiscal challenges.Second, in the event of a serious downturn, major central banks have more space to step in and cut rates than they have had in more than a decade, which is surely giving markets some comfort. Such action is more credible today because rates are higher than where they have been, and with inflation broadly slowing and back under control, there is more scope for deeper cuts should they be needed.

Third, the continued power and earnings growth of the mega-cap U.S. technology companies—ultimately the ‘Magnificent 7’—and parallel improvement in earnings across a broader universe of companies, industries and geographies has been a surprise to the upside. Coming into the year there was some expectation U.S. mega-cap tech company earnings would decelerate. Clearly this hasn’t happened, and the broadening-out story has gained momentum, buttressing U.S. and international equity markets.

Importantly, monetary easing and a weak U.S. dollar have also been key factors supporting, if not catalyzing, global equities. U.S. and non-U.S. fixed income have benefited from this too.Fourth, corporate credit quality across investment grade and sub-investment grade markets is generally robust despite relatively high rates, particularly in the U.S., and persistence of economic and policy uncertainty. The current historically tight credit spread levels reflect this dynamic and the healthy depth of demand from investors, drawn in by the attractive all-in yields of corporate and high-yield bonds. Providing additional support to this is that corporate default rates globally remain relatively low.

Finally, while geopolitical risk remains elevated and may reasonably be expected to spike again in the near-term, markets seem inured to it and are only unnerved by a full-scale war or other humanitarian disaster that affects economic forecasts or asset prices, particularly currencies and oil.

Without doubt, we are in an unusual environment right now; one that feels as complex as it is unpredictable. As such, investors should rightly be cautious about where we go from here.However, while conscious of the economic weaknesses and the risks, we remain optimistic in our outlook for growth and risk assets over the medium term, a view that has been consistent throughout the year.

โดยเฉพาะอย่างยิ่งในตลาดหุ้น ความคาดหวังในแง่ดีกำลังถูกประเมินค่าไว้อย่างชัดเจน แต่เราไม่เชื่อว่ามีการจัดสรรที่เกินความจำเป็นและเกินกำลังอย่างไม่สมเหตุสมผล ซึ่งส่วนหนึ่งก็เป็นเพราะผลตอบแทนสัมบูรณ์ในตราสารหนี้ยังคงน่าสนใจ สิ่งสำคัญ โดยเฉพาะอย่างยิ่งในขณะนี้ คือ นักลงทุนต้องมั่นใจว่าพอร์ตการลงทุนมีการกระจายการลงทุนให้มากที่สุดเท่าที่จะเป็นไปได้ในสินทรัพย์หลายประเภท เพื่อสร้างสมดุลของการเปิดรับความเสี่ยงทั้งในตลาดสาธารณะและตลาดเอกชน ซึ่งผสมผสานแหล่งที่มาของผลตอบแทนที่ปรับตามความเสี่ยงแล้วที่น่าสนใจเข้ากับการป้องกันความเสี่ยงขาลงที่เพียงพอ การลงทุนในสินทรัพย์หลายประเภทดำเนินไปตลอดวัฏจักร และในช่วงเวลาเช่นนี้เองที่สิ่งนี้จะกลายเป็นสิ่งสำคัญที่สุด

ธนาคารกลางคงอัตราดอกเบี้ยไว้ที่ 0.5% ในช่วงต้นเดือนนี้ตามที่คาดไว้ แต่การคัดค้านของสมาชิกคณะกรรมการ 2 คนที่ต้องการให้ปรับขึ้นอัตราดอกเบี้ย 0.25% ทำให้ตลาดตกตะลึง และถือเป็นสัญญาณว่า BOJ ไม่กังวลเกี่ยวกับภาวะเศรษฐกิจผันผวนมากเท่าที่เคยคาดไว้ในตอนแรก

แม้จะยังไม่แน่ชัดว่าการเคลื่อนไหวดังกล่าวได้รับการออกแบบมาเพื่อส่งสัญญาณไปยังตลาดโดยเจตนาว่าจะมีการขึ้นอัตราดอกเบี้ยในเร็วๆ นี้หรือไม่ แต่ผู้สังเกตการณ์ BOJ มากประสบการณ์อย่าง Mari Iwashita กล่าวว่า การเคลื่อนไหวดังกล่าวสะท้อนถึงมุมมองของคณะกรรมการที่เพิ่มขึ้นว่าเงื่อนไขสำหรับการขึ้นอัตราดอกเบี้ยครั้งต่อไปกำลังเข้าที่เข้าทางแล้ว

“ผู้ไม่เห็นด้วยอาจต้องการผลักดันให้ Ueda ดำเนินการเร็วขึ้นและขึ้นอัตรา เนื่องจากเป็นสิ่งที่จะเกิดขึ้นเร็วหรือช้า” Iwashita กล่าว

นับตั้งแต่เข้ารับตำแหน่งหัวหน้า BOJ ในปี 2023 อุเอดะได้ขึ้นอัตราดอกเบี้ยเป็นครั้งแรกในรอบ 17 ปี แต่ในช่วง 6 เดือนที่ผ่านมา เขาก็มีความระมัดระวังมากขึ้นเกี่ยวกับแนวโน้มดังกล่าว

ท่าทีผ่อนปรนของ Ueda แตกต่างกับการเปลี่ยนแปลงทัศนคติของสมาชิกคนอื่นๆ ในคณะกรรมการ 9 คนของธนาคารกลางญี่ปุ่นในช่วงไม่กี่เดือนที่ผ่านมา ซึ่งเรียกร้องให้ปรับขึ้นอัตราดอกเบี้ยอีก

สมาชิกคณะกรรมการบริหาร นาโอกิ ทามูระ และ ฮาจิเมะ ทาคาตะ สร้างความประหลาดใจให้กับตลาดด้วยการเสนอให้ขึ้นอัตราดอกเบี้ยในการตัดสินใจ ของธนาคารกลางญี่ปุ่น ในเดือนกันยายน

กำหนดเวลาที่แน่ชัดของการขึ้นอัตราดอกเบี้ยครั้งต่อไปขึ้นอยู่กับว่าข้อมูลที่จะมีขึ้นจะสามารถโน้มน้าวใจผู้กำหนดนโยบายของธนาคารกลางญี่ปุ่นได้หรือไม่ว่าสหรัฐฯ จะหลีกเลี่ยงภาวะเศรษฐกิจถดถอยได้ และการจัดเก็บภาษีของสหรัฐฯ จะไม่ทำให้การฟื้นตัวทางเศรษฐกิจที่เปราะบางของญี่ปุ่นต้องสะดุดลง แหล่งข่าวที่ใกล้ชิดกับแนวคิดของธนาคารกลางกล่าว

ในขณะเดียวกัน แรงกดดันด้านราคาที่เพิ่มสูงขึ้นได้สร้างความกังวลให้กับคณะกรรมการมาตั้งแต่ต้นเดือนกรกฎาคม ขณะที่สมาชิกบางคนคาดการณ์ว่าภาวะเงินเฟ้อด้านอาหารจะคลี่คลายลง แต่สมาชิกบางคนเตือนว่าการขึ้นราคาสินค้าอุปโภคบริโภคอย่างต่อเนื่องอาจทำให้เกิดภาวะเงินเฟ้อที่กระจายตัวและต่อเนื่อง ซึ่งรายงานการประชุมวันที่ 30-31 กรกฎาคม แสดงให้เห็นว่า

โดยส่วนใหญ่แล้ว ผู้กำหนดนโยบายดูเหมือนจะกำลังพิจารณาถึงความอ่อนแอทางเศรษฐกิจที่เกิดขึ้นเมื่อเร็วๆ นี้

จากความเห็นทั้ง 6 ประการเกี่ยวกับแนวโน้มนโยบายการเงิน มีเพียง 1 ความเห็นเท่านั้นที่เรียกร้องให้ปรับอัตราดอกเบี้ยในเวลาที่เหมาะสม โดยมีความเห็นหนึ่งที่เห็นว่ามีโอกาสที่จะทำเช่นนั้นภายในสิ้นปีนี้ ตามที่ปรากฏในรายงานการประชุมเดือนกรกฎาคม

นับตั้งแต่นั้นมา ข้อมูลได้แสดงให้เห็นถึงความเสียหายทางเศรษฐกิจที่จำกัดจากภาษีของสหรัฐฯ โดยผู้กำหนดนโยบายบางส่วนมองว่าการส่งออก ที่ลดลงในเดือนสิงหาคม เป็นปฏิกิริยาต่อความต้องการที่ถูกเก็บสะสมในช่วงหลายเดือนก่อนเป็นส่วนใหญ่

แม้ว่าข้อมูลการจ้างงานที่ย่ำแย่จะทำให้เกิดความกลัวต่อภาวะเศรษฐกิจถดถอยของสหรัฐฯ แต่ความกังวลดังกล่าวก็บรรเทาลง เนื่องจากเศรษฐกิจแสดงให้เห็นถึงความยืดหยุ่นและแนวโน้มว่าการปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ จะช่วยพยุงการเติบโต

ผู้ไม่เห็นด้วยอาจพบพันธมิตรเพิ่มเติมในคณะกรรมการ 9 คน หากข้อมูลที่จะออกมาในอนาคตช่วยบรรเทาความกังวลเกี่ยวกับภาวะเศรษฐกิจถดถอยอย่างรุนแรงของสหรัฐฯ และแสดงให้เห็นว่าผู้ผลิตของญี่ปุ่นสามารถต้านทานผลกระทบจากการจัดเก็บภาษีของสหรัฐฯ ได้ แหล่งข่าวรายหนึ่งกล่าว

“สิ่งสำคัญคือต้องมีผู้คัดค้านสองคน ไม่ใช่คนเดียว” แหล่งข่าวซึ่งขอไม่เปิดเผยชื่อเนื่องจากไม่ได้รับอนุญาตให้พูดต่อสาธารณะกล่าว “เรื่องนี้อาจโน้มน้าวสมาชิกคนอื่นๆ ให้สนับสนุนการขึ้นอัตราดอกเบี้ยในระยะใกล้มากขึ้น”

แม้ว่าผู้กำหนดนโยบายของธนาคารกลางญี่ปุ่นจะยังไม่เปิดเผยถึงอัตราและกำหนดเวลาในการขึ้นอัตราดอกเบี้ยในอนาคต แต่แหล่งข่าวระบุว่า มีความเห็นเป็นเอกฉันท์ว่าการขึ้นอัตราดอกเบี้ยจะเกิดขึ้นในการประชุม 1 ใน 3 ครั้งภายในเดือนมกราคมปีหน้า

ตลาดคาดการณ์โอกาสการขึ้นอัตราดอกเบี้ยในเดือนตุลาคมไว้ที่ประมาณ 50% ผลสำรวจของรอยเตอร์สแสดงให้เห็นว่านักเศรษฐศาสตร์ส่วนใหญ่คาดการณ์ว่าจะมีการขึ้นอัตราดอกเบี้ยอีก 25 จุดพื้นฐานภายในสิ้นปีนี้ แม้ว่าจะมีความเชื่อมั่นเกี่ยวกับช่วงเวลาดังกล่าวน้อยกว่า โดยคาดการณ์ว่าจะเกิดขึ้นในช่วงเดือนตุลาคมและมกราคม

ทามูระ อดีตนายธนาคารพาณิชย์ เป็นที่รู้จักกันดีในฐานะนักเคลื่อนไหวด้านการเงินที่เสนอให้ขึ้นอัตราดอกเบี้ยเป็น 0.5% เพียงลำพังในเดือนธันวาคม แต่ไม่ประสบความสำเร็จ และ BOJ ก็ตัดสินใจทำเช่นนั้นอีกครั้งในอีกหนึ่งเดือนต่อมา

ความสำคัญของการลงคะแนนเสียงแบบแบ่งแยกนั้นเพิ่มมากขึ้นจากการคัดค้านของทาคาตะ ซึ่งลงคะแนนเสียงสนับสนุนข้อเสนอของอูเอดะมาโดยตลอด และเห็นว่าเขามีมุมมองใกล้เคียงกับผู้ว่าการ นักวิเคราะห์กล่าว

“แม้จะบอกได้ยาก แต่ความเห็นที่ไม่เห็นด้วยอาจเป็นสัญญาณจงใจให้ตลาดทราบว่าอัตราดอกเบี้ยกำลังใกล้จะขึ้น” มาโกโตะ ซากุราอิ อดีตสมาชิกคณะกรรมการธนาคารกลางญี่ปุ่น กล่าวกับรอยเตอร์

ความลำเอียงเชิงเหยี่ยวของคณะกรรมการนั้นแตกต่างกับผู้กำหนดนโยบายฝ่ายนกพิราบทั้งรุ่นที่เคยมีอิทธิพลในสมัยของฮารุฮิโกะ คุโรดะ อดีตผู้ดำรงตำแหน่งของอูเอดะ แต่หลังจากนั้นก็ได้ถอนตัวออกไป

ผู้มาใหม่จุนโกะ โคเอดะซึ่งสืบทอดตำแหน่งต่อจากอาดาจิ แสดงความกังวลเกี่ยวกับราคาอาหารที่เพิ่มสูงขึ้น

ผู้มาใหม่อีกคนคือคาซูยูกิ มาสุ ซึ่งถูกมองว่าวางตัวเป็นกลางในเรื่องนโยบาย และมาแทนที่ โทโยอากิ นากามูระ ผู้คัดค้านการตัดสินใจของ BOJ ที่จะยุติมาตรการกระตุ้นเศรษฐกิจซ้ำแล้วซ้ำเล่า

นั่นทำให้ อุเอดะ กลายเป็นสมาชิกคณะกรรมการที่ระมัดระวังที่สุด

นักวิเคราะห์บางคนสงสัยว่าจะมีข้อมูลเพียงพอหรือไม่ที่จะออกมาภายในการประชุมวันที่ 29-30 ตุลาคม เพื่อโน้มน้าวใจ Ueda ซึ่งมีอิทธิพลอย่างมากต่อการตัดสินใจเรื่องอัตราดอกเบี้ย ให้ตัดสินใจดำเนินการดังกล่าว

“เมื่อพิจารณาจากคำพูดล่าสุดของเขา ฉันไม่คิดว่าเขาจะเชื่อว่ามีเงื่อนไขสำหรับการขึ้นอัตราดอกเบี้ย” เซอิจิ อาดาจิ อดีตสมาชิกคณะกรรมการ BOJ ซึ่งนั่งอยู่ในคณะกรรมการจนถึงเดือนมีนาคม กล่าว

ข้อมูลสำคัญที่ออกมาคือผลสำรวจธุรกิจแบบ “tankan” ของธนาคารกลางญี่ปุ่น (BOJ) ซึ่งจะจัดขึ้นในวันที่ 1 ตุลาคม ซึ่งจะแสดงให้เห็นว่าภาษีศุลกากรของสหรัฐฯ ส่งผลกระทบต่อธุรกิจอย่างไร รายงานจากผู้จัดการสาขาประจำภูมิภาคของธนาคารกลางญี่ปุ่น (BOJ) ซึ่งจะจัดขึ้นในวันที่ 6 ตุลาคม จะให้ภาพรวมว่าบริษัทขนาดเล็กรับมือกับภาษีศุลกากรอย่างไร

ท้ายที่สุดแล้ว การเมืองและการเคลื่อนไหวของอัตราแลกเปลี่ยนอาจเป็นปัจจัยสำคัญที่ส่งผลต่อจังหวะเวลาในการขึ้นอัตราดอกเบี้ย โดยเฉพาะอย่างยิ่งเมื่อนายกรัฐมนตรีชิเงรุ อิชิบะลงจากตำแหน่ง

ความกังวลว่าผู้ที่จะเข้ามาแทนที่เขาอาจแทรกแซงนโยบายการเงินได้ลดลงแล้ว โดยที่ผู้สมัครคนใดคนหนึ่ง รวมถึงซานาเอะ ทาคาอิจิผู้สนับสนุนการผ่อนคลายนโยบายการเงิน ต่างคัดค้านการขึ้นอัตราดอกเบี้ย แม้แต่ผู้สมัคร คนหนึ่งยังสนับสนุนการขึ้นอัตราดอกเบี้ยในระดับปานกลางอีกด้วย

นักวิเคราะห์กล่าวว่า การที่ค่าเงินเยนอ่อนค่าลงอีกครั้ง โดยอ่อนค่าลงจนเกือบถึงเส้นสำคัญที่ 150 เยนต่อดอลลาร์ อาจกดดันให้ BOJ ขึ้นอัตราดอกเบี้ย เนื่องจากเร่งอัตราเงินเฟ้อโดยการเพิ่มต้นทุนการนำเข้า

“เมื่อพิจารณาถึงความเสี่ยงด้านลบทางเศรษฐกิจที่อุเอดะเน้นย้ำมากเพียงใด ก็ยากที่จะหาเหตุผลมาสนับสนุนการขึ้นอัตราดอกเบี้ยในเดือนตุลาคม” อาดาจิกล่าว “แต่บางครั้ง มันก็ไม่ใช่แค่เรื่องของเหตุผล”

ชายคนหนึ่งขับรถพุ่งชนประตูหน้าโบสถ์มอร์มอนแห่งหนึ่งในรัฐมิชิแกน ได้เปิดฉากยิงด้วยปืนไรเฟิลจู่โจมและจุดไฟเผาโบสถ์ ทำให้มีผู้เสียชีวิตอย่างน้อย 4 ราย และบาดเจ็บอย่างน้อย 8 ราย ก่อนที่จะเสียชีวิตในการยิงปะทะกับตำรวจ เจ้าหน้าที่กล่าว ตำรวจกล่าวว่า ผู้ก่อเหตุซึ่งระบุตัวตนคือ โทมัส เจคอบ แซนฟอร์ด อายุ 40 ปี อดีตนาวิกโยธินสหรัฐฯ จากเมืองเบอร์ตันที่อยู่ใกล้เคียง ได้จงใจจุดไฟเผาโบสถ์ ซึ่งเพลิงลุกไหม้และควันพวยพุ่ง เจ้าหน้าที่กล่าวว่า เหยื่อที่ถูกยิงเสียชีวิต 2 ราย และอีก 8 รายถูกนำตัวส่งโรงพยาบาล หลายชั่วโมงหลังเกิดเหตุ ตำรวจรายงานว่าพบศพอีกอย่างน้อย 2 ศพในซากโบสถ์ที่ไหม้เกรียม ซึ่งยังไม่สามารถเก็บกู้ศพได้ และอาจมีเหยื่อรายอื่นๆ อยู่ในนั้นด้วย

วิลเลียม เรนเย่ หัวหน้าตำรวจตำบลแกรนด์แบลงค์ กล่าวในการแถลงข่าวว่า "ยังมีคนบางส่วนที่ยังสูญหาย" เรนเย่กล่าวในการแถลงข่าว มีคนหลายร้อยคนอยู่ในโบสถ์เมื่อแซนฟอร์ดขับรถเข้าไปในอาคาร เรนเย่กล่าว เจ้าหน้าที่บังคับใช้กฎหมาย 2 นาย หนึ่งนายจากกรมทรัพยากรธรรมชาติของรัฐและอีกนายจากตำบลแกรนด์แบลงค์ รีบไปที่เกิดเหตุภายใน 30 วินาทีหลังจากได้รับสาย และยิงปะทะผู้ต้องสงสัยจนเสียชีวิตในลานจอดรถประมาณ 8 นาทีหลังจากเหตุการณ์เริ่มต้น เรนเย่กล่าว

เจ้าหน้าที่สืบสวนจะค้นหาบันทึกบ้านและโทรศัพท์ของมือปืนเพื่อหาแรงจูงใจ เรนเยกล่าว บันทึกทางทหารของสหรัฐฯ แสดงให้เห็นว่าแซนฟอร์ดเป็นนาวิกโยธินสหรัฐฯ ตั้งแต่ปี 2547 ถึง 2551 และเป็นทหารผ่านศึกสงครามอิรัก บังเอิญว่าทหารผ่านศึกนาวิกโยธินวัย 40 ปีอีกนายหนึ่งที่เคยประจำการในอิรัก เป็นผู้ต้องสงสัยในคดียิงกันในรัฐนอร์ทแคโรไลนา ซึ่งมีผู้เสียชีวิต 3 ราย และบาดเจ็บอีก 5 ราย ไม่ถึง 14 ชั่วโมงก่อนเหตุการณ์ในรัฐมิชิแกน ตำรวจในเมืองเซาท์พอร์ต รัฐนอร์ทแคโรไลนา กล่าวหาไนเจล แม็กซ์ เอดจ์ ว่ายิงใส่บาร์ริมน้ำจากเรือเมื่อคืนวันเสาร์ เอดจ์ถูกตั้งข้อหาฆาตกรรมโดยเจตนา 3 กระทง และพยายามฆ่าอีก 5 กระทง ตำรวจกล่าว

ตามบันทึกของศาล คดีความในศาลรัฐบาลกลางที่เอจยื่นฟ้องรัฐบาลสหรัฐฯ และหน่วยงานอื่นๆ ระบุว่าเขาเป็นนาวิกโยธินที่ได้รับการประดับยศ ซึ่งได้รับบาดเจ็บสาหัส รวมถึงบาดเจ็บที่สมองในอิรัก คดีความซึ่งถูกยกฟ้องระบุว่าเอจเคยใช้ชื่อว่าฌอน วิลเลียม เดอเบวัวส์ ก่อนที่จะเปลี่ยนชื่อ

ในรัฐมิชิแกน หญิงคนหนึ่งที่บอกว่าชื่อพอลล่า บรรยายการหลบหนีของเธอว่า “เหนือจริง” ในการให้สัมภาษณ์กับสถานีโทรทัศน์ WXYZ “เราได้ยินเสียงดังสนั่นและประตูก็ระเบิด จากนั้นทุกคนก็รีบวิ่งออกไป” เธอกล่าว พร้อมเสริมว่าไม่มีเจ้าหน้าที่รักษาความปลอดภัย และมือปืนก็เปิดฉากยิงใส่สมาชิกโบสถ์ขณะที่พวกเขากำลังหลบหนี “ฉันสูญเสียเพื่อนที่นั่น และลูกๆ ของฉันที่สอนในวันอาทิตย์บางคนได้รับบาดเจ็บ มันร้ายแรงมากสำหรับฉัน” เธอกล่าว ชาวมอรมอน ซึ่งเดิมรู้จักกันในชื่อศาสนจักรของพระเยซูคริสต์แห่งวิสุทธิชนยุคสุดท้าย ปฏิบัติตามคำสอนของพระเยซู แต่ยังปฏิบัติตามคำพยากรณ์ของโจเซฟ สมิธ ชาวอเมริกันในศตวรรษที่ 19 ด้วย

แกรนด์แบลงค์ เมืองที่มีประชากร 7,700 คน อยู่ห่างจากดีทรอยต์ไปทางตะวันตกเฉียงเหนือประมาณ 100 กิโลเมตร (60 ไมล์) “ผมรู้สึกเสียใจกับชุมชนแกรนด์แบลงค์” เกร็ตเชน วิตเมอร์ ผู้ว่าการรัฐมิชิแกน กล่าวในแถลงการณ์ที่โพสต์บนโซเชียลมีเดีย “ความรุนแรงในทุกที่ โดยเฉพาะอย่างยิ่งในสถานที่ประกอบพิธีกรรมทางศาสนา เป็นสิ่งที่ยอมรับไม่ได้” ประธานาธิบดีโดนัลด์ ทรัมป์ กล่าวในแถลงการณ์บนเว็บไซต์ Truth Social ว่าการยิงครั้งนี้ “ดูเหมือนจะเป็นการโจมตีแบบมีเป้าหมายอีกครั้งหนึ่งต่อชาวคริสต์ในสหรัฐอเมริกา” และกล่าวว่าเอฟบีไออยู่ในที่เกิดเหตุ “การระบาดของความรุนแรงในประเทศของเรานี้ต้องยุติลงโดยทันที!”

เหตุการณ์กราดยิงที่มิชิแกนถือเป็นเหตุการณ์กราดยิงครั้งที่ 324 ในสหรัฐอเมริกาในปี 2568 ตามข้อมูลจาก Gun Violence Archive ซึ่งติดตามเหตุการณ์ดังกล่าวและระบุว่าเหตุการณ์กราดยิงคือเหตุการณ์ที่มีคนถูกยิงหรือเสียชีวิต 4 คนขึ้นไป โดยไม่รวมมือปืน นอกจากนี้ยังเป็นเหตุการณ์กราดยิงครั้งที่ 3 ในสหรัฐฯ ในเวลาไม่ถึง 24 ชั่วโมง ซึ่งรวมถึงเหตุการณ์ที่นอร์ทแคโรไลนาและเหตุการณ์กราดยิงที่คาสิโนในเมืองอีเกิลพาส รัฐเท็กซัส ที่เกิดขึ้นไม่กี่ชั่วโมงต่อมา ซึ่งมีผู้เสียชีวิตอย่างน้อย 2 รายและบาดเจ็บอีกหลายคน

ความขัดแย้งในคณะกรรมการธนาคารกลางญี่ปุ่นที่การประชุมนโยบายการเงินในเดือนนี้ ส่งผลให้คาซูโอะ อูเอดะ ผู้ว่าการธนาคารกลางญี่ปุ่นที่มีท่าทีผ่อนคลายกดดันให้เร่งขึ้นอัตราดอกเบี้ย โดยเพิ่มโอกาสที่อัตราดอกเบี้ยจะปรับขึ้นครั้งต่อไปในเดือนตุลาคม ธนาคารกลางคงอัตราดอกเบี้ยไว้ที่ 0.5% ในช่วงต้นเดือนนี้ตามที่คาดไว้ แต่การคัดค้านของสมาชิกคณะกรรมการ 2 คนที่ต้องการให้ขึ้นอัตราดอกเบี้ย 0.25% ทำให้ตลาดตกตะลึง และถูกมองว่าเป็นสัญญาณว่า BOJ ไม่กังวลเกี่ยวกับภาวะเศรษฐกิจผันผวนเท่าที่คิดไว้ในตอนแรก

แม้ว่าจะยังไม่แน่ชัดว่าการเคลื่อนไหวดังกล่าวมีจุดประสงค์เพื่อส่งสัญญาณไปยังตลาดโดยเจตนาว่าจะมีการขึ้นอัตราดอกเบี้ยในเร็วๆ นี้หรือไม่ แต่ผู้สังเกตการณ์ BOJ มากประสบการณ์อย่าง Mari Iwashita กล่าวว่า การเคลื่อนไหวดังกล่าวสะท้อนให้คณะกรรมการมีมุมมองที่เพิ่มมากขึ้นว่าเงื่อนไขสำหรับการขึ้นอัตราดอกเบี้ยครั้งต่อไปกำลังเกิดขึ้น “ผู้ไม่เห็นด้วยอาจต้องการผลักดัน Ueda ให้ดำเนินการเร็วขึ้นและขึ้นอัตราดอกเบี้ยให้สำเร็จ เนื่องจากเป็นสิ่งที่จะเกิดขึ้นเร็วหรือช้า” Iwashita กล่าว นับตั้งแต่เข้ารับตำแหน่งผู้นำ BOJ ในปี 2023 Ueda ได้ขึ้นอัตราดอกเบี้ยเป็นครั้งแรกในรอบ 17 ปีของธนาคาร แต่ในช่วงหกเดือนที่ผ่านมา เขาเริ่มระมัดระวังมากขึ้นเกี่ยวกับแนวโน้มดังกล่าว

ท่าทีผ่อนปรนของ Ueda แตกต่างกับการเปลี่ยนแปลงมุมมองในหมู่สมาชิกคณะกรรมการ 9 คนของ BOJ ในช่วงไม่กี่เดือนที่ผ่านมา ซึ่งเรียกร้องให้ขึ้นอัตราดอกเบี้ยอีก สมาชิกคณะกรรมการ Naoki Tamura และ Hajime Takata สร้างความประหลาดใจให้กับตลาดด้วยการเสนอให้ขึ้นอัตราดอกเบี้ยในการตัดสินใจของ BOJ ในเดือนกันยายน แหล่งข่าวที่ใกล้ชิดกับแนวคิดของธนาคารกลางกล่าวว่า กำหนดเวลาที่แน่นอนของการขึ้นอัตราดอกเบี้ยครั้งต่อไปขึ้นอยู่กับว่าข้อมูลที่จะมีขึ้นจะสามารถโน้มน้าวผู้กำหนดนโยบายของ BOJ ได้หรือไม่ว่าสหรัฐฯ จะหลีกเลี่ยงภาวะเศรษฐกิจถดถอยได้ และการจัดเก็บภาษีของสหรัฐฯ จะไม่ทำให้การฟื้นตัวทางเศรษฐกิจที่เปราะบางของญี่ปุ่นต้องสะดุดลง

ในขณะเดียวกัน แรงกดดันด้านราคาที่เพิ่มสูงขึ้นได้สร้างความกังวลให้กับคณะกรรมการมาตั้งแต่ต้นเดือนกรกฎาคม แม้ว่าสมาชิกบางคนคาดการณ์ว่าภาวะเงินเฟ้อด้านอาหารจะลดลง แต่สมาชิกบางคนเตือนว่าการขึ้นราคาสินค้าอุปโภคบริโภคอย่างต่อเนื่องอาจทำให้เกิดภาวะเงินเฟ้อที่กระจายตัวและต่อเนื่อง รายงานการประชุมวันที่ 30-31 กรกฎาคม แสดงให้เห็นว่า โดยส่วนใหญ่แล้ว ผู้กำหนดนโยบายดูเหมือนจะกำลังพิจารณาถึงความอ่อนแอทางเศรษฐกิจในช่วงที่ผ่านมา จากความเห็นทั้งหกเกี่ยวกับแนวโน้มนโยบายการเงิน มีเพียงความเห็นเดียวที่เรียกร้องให้ปรับขึ้นอัตราดอกเบี้ยอย่างทันท่วงที โดยความเห็นหนึ่งเห็นว่ามีโอกาสที่จะปรับขึ้นอัตราดอกเบี้ยภายในสิ้นปี รายงานการประชุมเดือนกรกฎาคมแสดงให้เห็นว่า

นับตั้งแต่นั้นมา ข้อมูลได้แสดงให้เห็นถึงความเสียหายทางเศรษฐกิจที่จำกัดจากภาษีของสหรัฐฯ โดยผู้กำหนดนโยบายบางคนมองว่าการลดลงของการส่งออกในเดือนสิงหาคมเป็นปฏิกิริยาต่ออุปสงค์ที่ถูกเก็บกักไว้ในเดือนก่อนๆ เป็นหลัก แม้ว่าข้อมูลการจ้างงานที่น่าหดหู่จะทำให้เกิดความกลัวต่อภาวะเศรษฐกิจถดถอยของสหรัฐฯ แต่ความกังวลดังกล่าวก็บรรเทาลง เนื่องจากเศรษฐกิจแสดงให้เห็นถึงความยืดหยุ่นและแนวโน้มที่ว่าการปรับลดอัตราดอกเบี้ยโดยธนาคารกลางสหรัฐฯ จะช่วยพยุงการเติบโต ผู้ไม่เห็นด้วยอาจพบพันธมิตรเพิ่มเติมในคณะกรรมการ 9 คน หากข้อมูลที่จะออกมาในอนาคตช่วยบรรเทาความกังวลเกี่ยวกับภาวะเศรษฐกิจถดถอยอย่างรุนแรงของสหรัฐฯ และแสดงให้เห็นว่าผู้ผลิตของญี่ปุ่นสามารถต้านทานผลกระทบจากการจัดเก็บภาษีของสหรัฐฯ ได้ แหล่งข่าวรายหนึ่งกล่าว

“สิ่งสำคัญคือต้องมีผู้คัดค้านสองคน ไม่ใช่คนเดียว” แหล่งข่าวซึ่งขอไม่เปิดเผยชื่อเนื่องจากไม่ได้รับอนุญาตให้พูดต่อสาธารณะกล่าว “เรื่องนี้อาจโน้มน้าวสมาชิกคนอื่นๆ ให้สนับสนุนการขึ้นอัตราดอกเบี้ยในระยะสั้นมากขึ้น” แม้ว่าผู้กำหนดนโยบายของ BOJ จะยังไม่เปิดเผยเกี่ยวกับจังหวะและระยะเวลาของการขึ้นอัตราดอกเบี้ยในอนาคต แต่แหล่งข่าวระบุว่ามีความเห็นพ้องต้องกันอย่างกว้างขวางว่าการขึ้นอัตราดอกเบี้ยจะเกิดขึ้นในการประชุมหนึ่งในสามครั้งภายในเดือนมกราคมปีหน้า

ตลาดคาดการณ์โอกาสการขึ้นอัตราดอกเบี้ยในเดือนตุลาคมไว้ที่ประมาณ 50% ผลสำรวจของรอยเตอร์สแสดงให้เห็นว่านักเศรษฐศาสตร์ส่วนใหญ่คาดการณ์ว่าจะมีการขึ้นอัตราดอกเบี้ยอีก 25 จุดพื้นฐานภายในสิ้นปีนี้ แม้ว่าจะมีความเชื่อมั่นเกี่ยวกับช่วงเวลาดังกล่าวน้อยกว่า โดยคาดการณ์ว่าจะเกิดขึ้นในช่วงเดือนตุลาคมและมกราคม

ทามูระ อดีตนายธนาคารพาณิชย์ เป็นที่รู้จักกันดีในฐานะผู้สนับสนุนนโยบายการเงินที่เสนอให้ขึ้นอัตราดอกเบี้ยเป็น 0.5% เพียงลำพังในเดือนธันวาคม แต่ไม่ประสบความสำเร็จ และ BOJ ก็ทำเช่นนั้นอีกครั้งในอีกหนึ่งเดือนต่อมา ความสำคัญของการลงคะแนนเสียงแบบแบ่งฝ่ายนั้นยิ่งเพิ่มมากขึ้นจากการคัดค้านของทาคาตะ ซึ่งเคยลงคะแนนเสียงสนับสนุนข้อเสนอของอูเอดะมาโดยตลอด และมีมุมมองใกล้เคียงกับผู้ว่าการ นักวิเคราะห์กล่าวว่า "แม้ว่าจะบอกได้ยาก แต่การคัดค้านเหล่านี้อาจเป็นสัญญาณที่จงใจให้ตลาดทราบว่าอัตราดอกเบี้ยกำลังใกล้จะขึ้น" มาโกโตะ ซากุราอิ อดีตสมาชิกคณะกรรมการ BOJ กล่าวกับรอยเตอร์

ความลำเอียงในเชิงเหยี่ยวของคณะกรรมการนั้นแตกต่างกับผู้กำหนดนโยบายรุ่นหนึ่งที่นิยมนโยบายผ่อนปรน ซึ่งเคยมีอิทธิพลอย่างมากในยุคของฮารุฮิโกะ คุโรดะ ผู้ดำรงตำแหน่งก่อนอูเอดะ แต่ได้ลาออกไปแล้ว จุนโกะ โคเอดะ ผู้เข้ามาใหม่ซึ่งสืบทอดตำแหน่งจากอาดาจิ ได้แสดงความกังวลเกี่ยวกับราคาอาหารที่เพิ่มสูงขึ้น คาซูยูกิ มาซู ผู้เข้ามาใหม่อีกคนหนึ่ง ถูกมองว่าเป็นกลางในเรื่องนโยบาย และเข้ามาแทนที่โทโยอากิ นากามูระ ผู้ที่นิยมนโยบายผ่อนปรน ซึ่งไม่เห็นด้วยกับการตัดสินใจของ BOJ ที่จะยุติมาตรการกระตุ้นเศรษฐกิจซ้ำแล้วซ้ำเล่า

นักวิเคราะห์บางคนสงสัยว่าจะมีข้อมูลเพียงพอหรือไม่ที่จะออกมาภายในการประชุมวันที่ 29-30 ตุลาคม เพื่อโน้มน้าวใจอุเอดะ ซึ่งมีอิทธิพลอย่างมากต่อการตัดสินใจเรื่องอัตราดอกเบี้ย ให้ตัดสินใจ “จากคำกล่าวของเขาเมื่อเร็วๆ นี้ ผมไม่คิดว่าเขาจะเชื่อว่ามีเงื่อนไขสำหรับการขึ้นอัตราดอกเบี้ย” เซอิจิ อาดาจิ อดีตสมาชิกคณะกรรมการธนาคารกลางญี่ปุ่น ซึ่งดำรงตำแหน่งในคณะกรรมการจนถึงเดือนมีนาคมกล่าว หนึ่งในข้อมูลสำคัญที่ออกมาคือแบบสำรวจธุรกิจ “ทันคัง” ของธนาคารกลางญี่ปุ่น ซึ่งจะกำหนดวันที่ 1 ตุลาคม ซึ่งจะแสดงให้เห็นว่าภาษีศุลกากรของสหรัฐฯ ส่งผลกระทบต่อธุรกิจอย่างไร รายงานโดยผู้จัดการสาขาประจำภูมิภาคของธนาคารกลางญี่ปุ่น ซึ่งจะกำหนดวันที่ 6 ตุลาคม จะให้ภาพรวมว่าบริษัทขนาดเล็กรับมือกับภาษีศุลกากรอย่างไร

ท้ายที่สุดแล้ว การเมืองและการเคลื่อนไหวของอัตราแลกเปลี่ยนอาจเป็นปัจจัยสำคัญที่ส่งผลต่อจังหวะเวลาการขึ้นอัตราดอกเบี้ย โดยเฉพาะอย่างยิ่งเมื่อนายกรัฐมนตรีชิเงรุ อิชิบะ ลงจากตำแหน่ง ความกังวลว่าผู้ที่จะมาแทนที่เขาอาจแทรกแซงนโยบายการเงินได้ลดลงแล้ว โดยผู้สมัครคนใดคนหนึ่ง รวมถึงซานาเอะ ทาคาอิจิ ผู้สนับสนุนการผ่อนคลายนโยบายการเงิน ต่างคัดค้านการขึ้นอัตราดอกเบี้ย แม้แต่ผู้สมัครคนหนึ่งยังสนับสนุนการขึ้นอัตราดอกเบี้ยในระดับปานกลาง นักวิเคราะห์กล่าวว่า การอ่อนค่าลงอีกครั้งของเงินเยน ซึ่งอ่อนค่าลงจนเกือบถึงเส้น 150 เยนต่อดอลลาร์สหรัฐฯ อาจกดดันให้ธนาคารกลางญี่ปุ่น (BOJ) ขึ้นอัตราดอกเบี้ย เนื่องจากเป็นการเร่งอัตราเงินเฟ้อโดยการขึ้นราคาสินค้านำเข้า

“เมื่อพิจารณาถึงความเสี่ยงด้านลบทางเศรษฐกิจที่อุเอดะเน้นย้ำมากเพียงใด ก็ยากที่จะหาเหตุผลมาสนับสนุนการขึ้นอัตราดอกเบี้ยในเดือนตุลาคม” อาดาจิกล่าว “แต่บางครั้ง มันก็ไม่ใช่แค่เรื่องของเหตุผล”

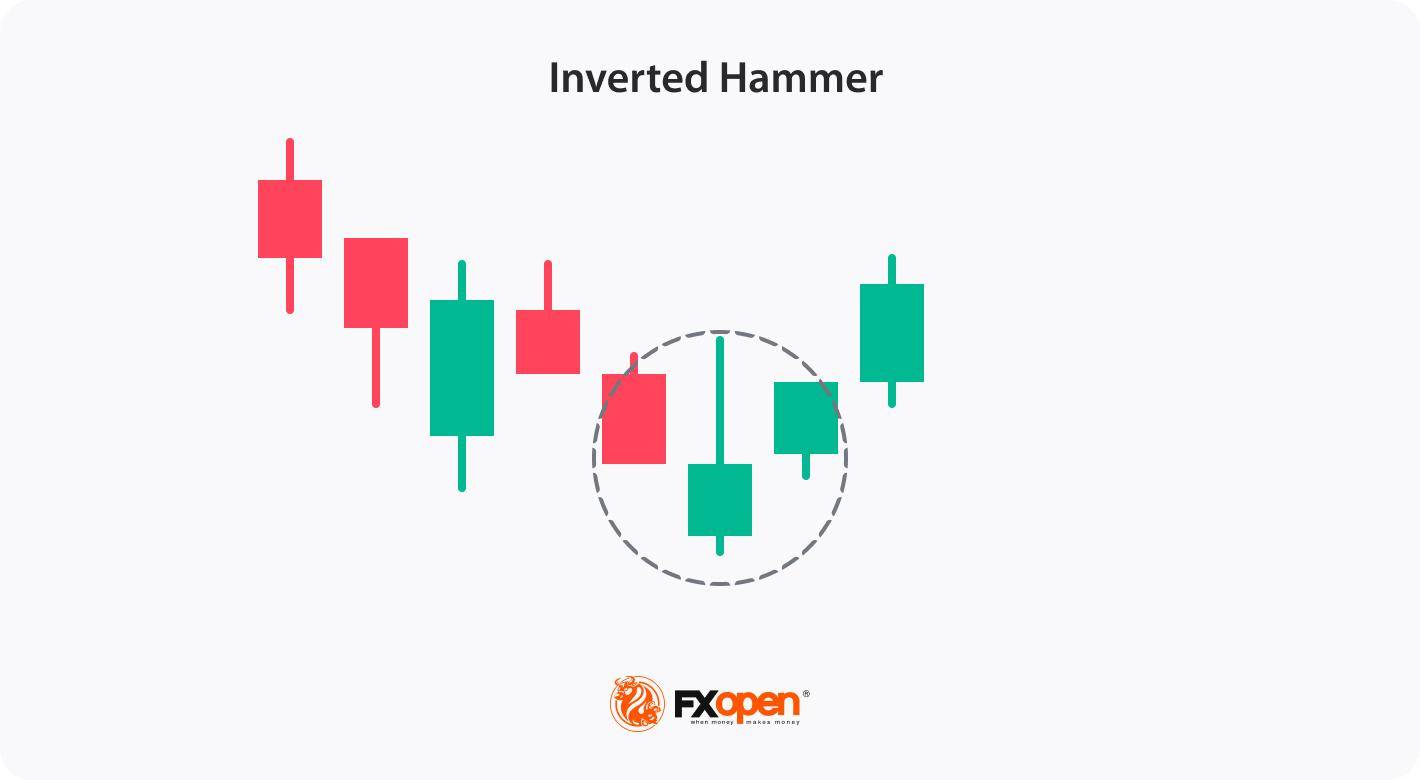

ในการเทรด รูปแบบต่างๆ เป็นเครื่องมือที่ทรงพลัง ช่วยให้เทรดเดอร์สามารถคาดการณ์การเปลี่ยนแปลงของแนวโน้มได้ หนึ่งในรูปแบบดังกล่าวคือรูปแบบค้อนคว่ำ (Inverted Hammer) ซึ่งมักถูกมองว่าเป็นสัญญาณขาขึ้นหลังจากแนวโน้มขาลง การรับรู้รูปแบบนี้และเข้าใจถึงผลกระทบที่เกิดขึ้นถือเป็นสิ่งสำคัญอย่างยิ่งสำหรับเทรดเดอร์ที่ต้องการมองหาโอกาสในการกลับตัว ในบทความนี้ เราจะสำรวจความหมายของแท่งเทียนค้อนคว่ำ วิธีการระบุรูปแบบนี้บนกราฟราคา และวิธีที่เทรดเดอร์จะนำไปใช้ในกลยุทธ์การเทรดของตน

รูปแบบแท่งเทียนแบบค้อนคว่ำ (Inverted Hammer) เป็นรูปแบบแท่งเทียนที่ปรากฏในช่วงท้ายของแนวโน้มขาลง ซึ่งโดยทั่วไปจะส่งสัญญาณการกลับตัวเป็นขาขึ้นที่อาจเกิดขึ้น รูปทรงของแท่งเทียนนี้โดดเด่นด้วยตัวแท่งขนาดเล็กที่ปลายด้านล่าง และมีไส้เทียนด้านบนยาวอย่างน้อยสองเท่าของตัวแท่ง โครงสร้างนี้บ่งชี้ว่าแม้ผู้ขายจะครองตลาดในช่วงแรก แต่ผู้ซื้อกลับเข้ามาผลักดันราคาให้สูงขึ้นก่อนที่จะปิดตลาดใกล้ระดับเปิด แม้ว่ารูปแบบค้อนคว่ำเพียงอย่างเดียวจะไม่สามารถยืนยันการกลับตัวได้ แต่มักถูกมองว่าเป็นสัญญาณของการเปลี่ยนแปลงแนวโน้มที่อาจเกิดขึ้น เมื่อตามมาด้วยการเคลื่อนไหวของราคาในแท่งเทียนถัดไป

รูปแบบนี้สามารถมีสีใดก็ได้ คุณจึงสามารถหาแท่งเทียนค้อนกลับหัวสีแดงหรือแท่งเทียนค้อนสีเขียวกลับหัวได้ แม้ว่าทั้งสองแบบจะส่งสัญญาณการกลับตัวเป็นขาขึ้น แต่เชื่อกันว่าแท่งเทียนค้อนสีเขียวกลับหัวจะให้สัญญาณที่แรงกว่า ซึ่งสะท้อนถึงความแข็งแกร่งของแนวโน้มขาขึ้น

คุณลักษณะพิเศษอย่างหนึ่งของรูปแบบนี้คือผู้ซื้อขายสามารถนำไปใช้กับตราสารทางการเงินต่างๆ เช่น หุ้น สกุลเงินดิจิทัล* ETF ดัชนี และฟอเร็กซ์ ในกรอบเวลาที่แตกต่างกันได้

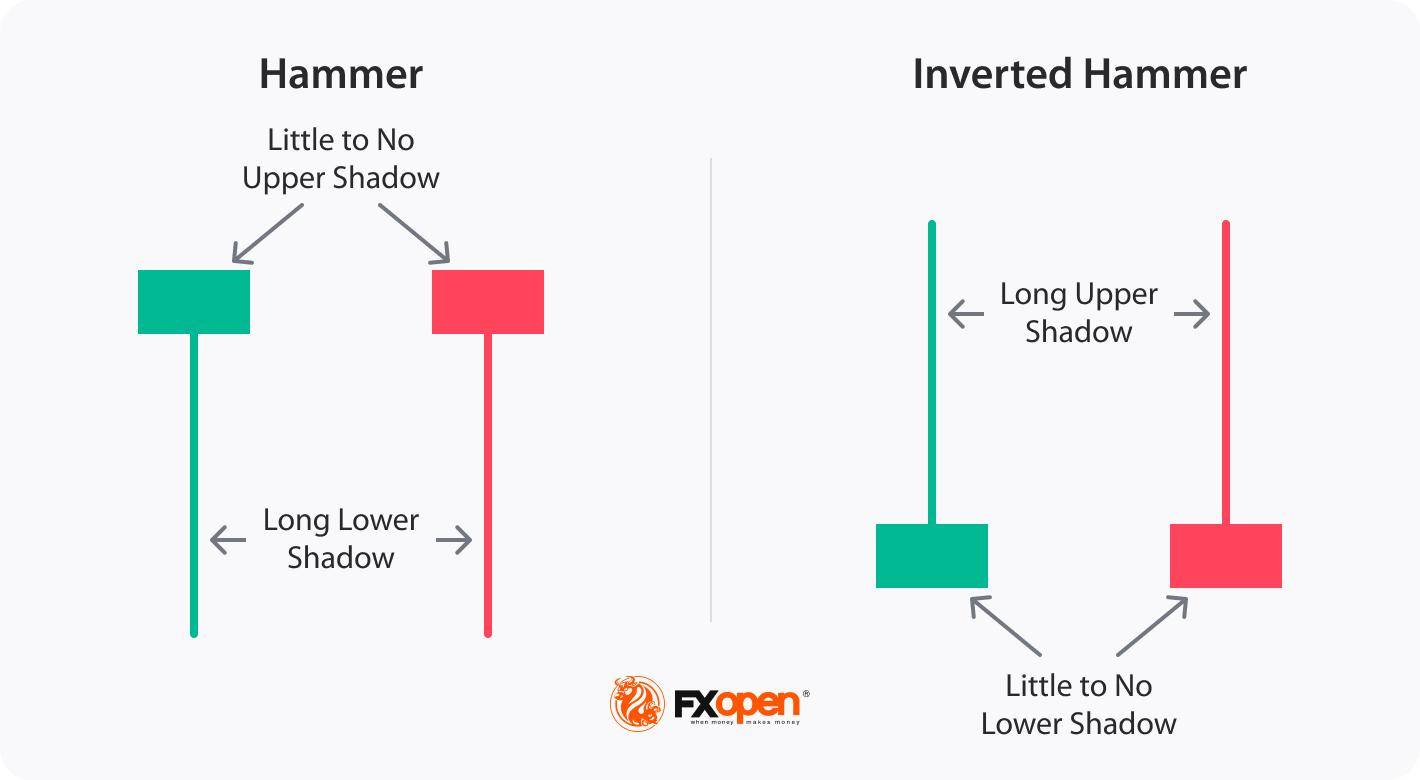

รูปแบบค้อนและค้อนกลับหัวเป็นรูปแบบแท่งเทียนเดี่ยวที่ปรากฏในแนวโน้มขาลงและส่งสัญญาณการกลับตัวเป็นขาขึ้นที่มีศักยภาพ แต่รูปแบบและนัยที่แตกต่างกัน:

รูปแบบทั้งสองส่งสัญญาณถึงแนวโน้มขาขึ้นที่เป็นไปได้ แต่ในขณะที่แท่งเทียนค้อนสีเขียวหรือสีแดงเน้นที่ความแข็งแกร่งของผู้ซื้อหลังจากการขาย แท่งเทียนค้อนกลับหัวแสดงให้เห็นถึงความสนใจของผู้ซื้อในบริบทขาลงโดยรวม ซึ่งต้องการการยืนยันเพิ่มเติมสำหรับการเปลี่ยนแปลงแนวโน้ม

แม้ว่าค้อนคว่ำจะจดจำได้ง่าย แต่ก็มีกฎบางประการที่ผู้ซื้อขายปฏิบัติตามเพื่อเพิ่มความน่าเชื่อถือของสัญญาณกลับตัวที่ให้มา

ขั้นตอนที่ 1: ระบุรูปแบบในแนวโน้มขาลง

ขั้นตอนที่ 2: เลือกกรอบเวลาที่เหมาะสม

ขั้นตอนที่ 3: ใช้ตัวบ่งชี้เพื่อเสริมสร้างการระบุตัวตน

ขั้นตอนที่ 4: มองหาสัญญาณการยืนยัน

โดยทำตามขั้นตอนเหล่านี้และรอสัญญาณยืนยัน ผู้ค้าจะสามารถเพิ่มความน่าเชื่อถือของสัญญาณค้อนคว่ำได้

การเทรดแบบ Inverted Hammer เกี่ยวข้องกับการใช้แนวทางที่เป็นระบบเพื่อใช้ประโยชน์จากการกลับตัวของราคาที่อาจเกิดขึ้น ต่อไปนี้คือขั้นตอนที่เทรดเดอร์ควรพิจารณาเมื่อเทรด:

เทรดเดอร์มองหาแท่งเทียน Inverted Hammer ที่เป็นขาขึ้นบนกราฟ USDJPY หลังจากแนวโน้มขาลงที่ตามมา แท่งเทียน Inverted Hammer จะเป็นโอกาสเข้าซื้อที่สอดคล้องกับระดับแนวรับ พวกเขาเข้าสู่ตลาดเมื่อราคาปิดของแท่งเทียน Inverted Hammer และวางจุดตัดขาดทุนไว้ต่ำกว่าระดับแนวรับ เป้าหมายการทำกำไรของพวกเขาอยู่ที่ระดับแนวต้านถัดไป เทรดเดอร์สามารถใช้แนวทางที่ระมัดระวังมากขึ้น และรอให้แท่งเทียนก่อตัวขึ้นในทิศทางขาขึ้นอย่างน้อยสองสามแท่ง อย่างไรก็ตาม เนื่องจากรูปแบบนี้เกิดขึ้นที่กราฟ 5 นาที เทรดเดอร์อาจสูญเสียโอกาสในการเทรดหรือเข้าสู่ตลาดด้วยอัตราส่วนความเสี่ยงต่อผลตอบแทนที่ต่ำ

ค้อนหัวกลับมีทั้งจุดแข็งและข้อจำกัด ลองพิจารณาดูอย่างใกล้ชิด:

ข้อดี

ข้อจำกัด

แม้ว่าค้อนคว่ำ (Inverted Hammer) จะให้ข้อมูลเชิงลึกที่มีค่าเกี่ยวกับการกลับตัวของแนวโน้มที่อาจเกิดขึ้นได้ แต่ไม่ควรเป็นพื้นฐานเพียงอย่างเดียวในการตัดสินใจซื้อขาย สิ่งสำคัญคือต้องเสริมการวิเคราะห์ด้วยตัวชี้วัดทางเทคนิคและเครื่องมืออื่นๆ เพื่อเสริมสร้างกลยุทธ์การซื้อขายโดยรวม นอกจากนี้ กลยุทธ์การบริหารความเสี่ยงที่มีประสิทธิภาพก็มีความสำคัญอย่างยิ่งยวดในการซื้อขายตามรูปแบบ การกำหนดคำสั่ง Stop Loss ที่เหมาะสมเพื่อจำกัดการขาดทุนที่อาจเกิดขึ้น และการใช้เทคนิคการกำหนดขนาดสถานะที่เหมาะสม สามารถช่วยลดความเสี่ยงและปกป้องเงินทุนในการซื้อขายได้

คำถามที่พบบ่อย

ค้อนกลับหัวเป็นขาขึ้นหรือไม่?

ใช่ รูปแบบนี้ถือเป็นรูปแบบการกลับตัวเป็นขาขึ้น บ่งชี้ถึงแนวโน้มที่อาจเปลี่ยนจากแนวโน้มขาลงเป็นขาขึ้นในตลาด แม้ว่าอาจดูขัดกับชื่อของมัน แต่รูปแบบนี้บ่งชี้ว่าแรงซื้อได้เอาชนะแรงขายแล้ว และแนวโน้มขาขึ้นกำลังแข็งแกร่งขึ้น

คุณจะเทรดค้อนคว่ำได้อย่างไร?

ในการเทรดแบบ Inverted Hammer เทรดเดอร์จะรอการยืนยันในเซสชั่นถัดไป เช่น การเกิด Gap ขึ้น หรือแท่งเทียนขาขึ้นที่แข็งแกร่ง โดยปกติแล้วพวกเขาจะเข้าซื้อโดยตั้ง Stop Loss ไว้ต่ำกว่าจุดต่ำสุดของรูปแบบ เพื่อบริหารความเสี่ยงและตั้งจุด Take Profit ที่ระดับแนวต้านที่ใกล้ที่สุด

Inverted Hammer เป็นสัญญาณการกลับตัวของแนวโน้มหรือไม่?

โดยทั่วไปแล้ว ถือเป็นสัญญาณการกลับตัวของแนวโน้มที่อาจเกิดขึ้นได้ ค้อนคว่ำในแนวโน้มขาลงบ่งชี้ว่าความเชื่อมั่นของตลาดเปลี่ยนจากขาลงเป็นขาขึ้น ส่วนค้อนคว่ำในแนวโน้มขาขึ้นไม่ได้มีความหมายใดๆ

จะเกิดอะไรขึ้นหลังจากเกิดแท่งเทียนแบบ Reverse Hammer?

หลังจากแท่งเทียนรูปค้อนกลับตัว (หรือกลับหัว) อาจมีความเป็นไปได้ที่จะเกิดการกลับตัวเป็นขาขึ้น หากได้รับการยืนยันจากแท่งเทียนขาขึ้นที่แข็งแกร่งในเซสชั่นถัดไป อย่างไรก็ตาม หากไม่ได้รับการยืนยัน รูปแบบนี้เพียงอย่างเดียวไม่ได้รับประกันการเปลี่ยนแปลงแนวโน้ม

คุณจะเทรดแท่งเทียนค้อนคว่ำในแนวโน้มขาขึ้นได้อย่างไร?

ในแนวโน้มขาขึ้น การใช้ค้อนคว่ำมักจะไม่ถือว่ามีความสำคัญ เนื่องจากโดยทั่วไปแล้ว ถือเป็นสัญญาณการกลับตัวในแนวโน้มขาลง

Inverted Hammer และ Shooting Star คือสิ่งเดียวกันหรือไม่?

ไม่ ค้อนคว่ำและดาวตก นั้น ดูคล้ายกัน แต่เกิดขึ้นในแนวโน้มที่ตรงกันข้ามกัน โดยค้อนคว่ำปรากฏในแนวโน้มขาลงซึ่งเป็นสัญญาณการกลับตัวเป็นขาขึ้น ในขณะที่ดาวตกปรากฏในแนวโน้มขาขึ้นซึ่งเป็นสัญญาณการกลับตัวเป็นขาลง

ความแตกต่างระหว่างคนแขวนคอกับค้อนคว่ำคืออะไร?

รูปคนแขวนและค้อนคว่ำมีความแตกต่างกันทั้งในด้านรูปลักษณ์และบริบท รูปคนแขวนจะปรากฏในช่วงท้ายของแนวโน้มขาขึ้นในฐานะสัญญาณขาลง และมีลำตัวเล็กและเงายาวด้านล่าง ในขณะที่รูปคนแขวนจะปรากฏในช่วงท้ายของแนวโน้มขาลงในฐานะสัญญาณขาขึ้น โดยมีลำตัวเล็กและเงายาวด้านบน

ความแตกต่างระหว่างค้อนกลับหัวสีแดงและสีเขียวคืออะไร?

แท่งเทียนค้อนกลับหัวสีเขียว (ขาขึ้น) ปิดสูงกว่าราคาเปิด บ่งชี้แนวโน้มขาขึ้นที่แข็งแกร่งขึ้น แท่งเทียนค้อนกลับหัวสีแดง (ขาลง) ปิดต่ำกว่าราคาเปิด ซึ่งอาจบ่งชี้ถึงแรงซื้อที่น้อยลง แต่ทั้งสองสีสามารถส่งสัญญาณการกลับตัวได้ หากราคายืนยันตามมา

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ไวท์เลเบล

Data API

ปลั๊กอินเว็บไซต์

เครื่องมือออกแบบโปสเตอร์

โครงการพันธมิตร

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

สมาชิก FastBull

ยังไม่ได้เปิด

สมัคร

เข้าสู่ระบบ

ลงทะเบียน