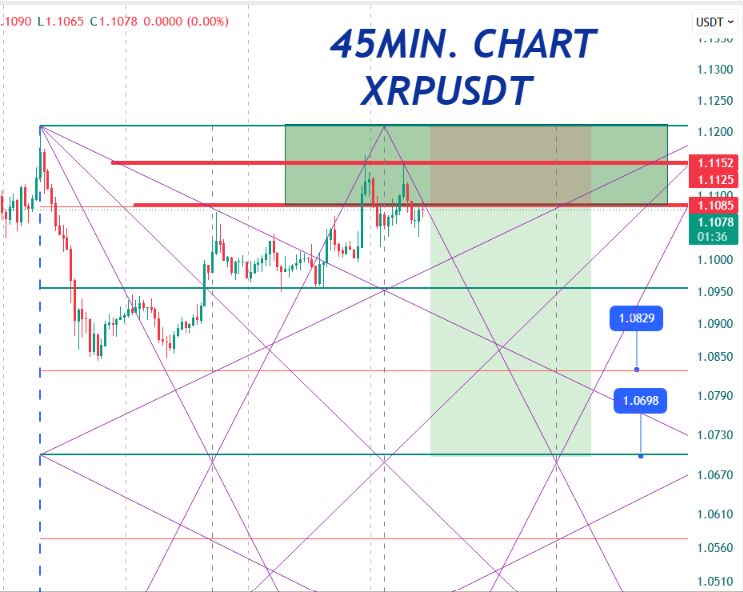

- EURUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

ตลาด

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

การนำเข้าทองคำและเงินของอินเดียในปี 2025 ที่ทำสถิติสูงสุดเป็นประวัติการณ์ ซึ่งเกิดจากความต้องการลงทุนที่เพิ่มสูงขึ้น จะยิ่งทำให้สถานการณ์ทางเศรษฐกิจตึงเครียดและก่อให้เกิดปัญหาเชิงนโยบาย

การนำเข้าทองคำและเงินของอินเดียพุ่งสูงขึ้นเป็นประวัติการณ์ในปี 2025 สร้างความกังวลอย่างมากในหมู่นักกำหนดนโยบาย แม้ราคาจะสูงลิบลิ่ว แต่ความต้องการโลหะมีค่าของประเทศยังคงแข็งแกร่ง ทำให้รัฐบาลมีเครื่องมือที่มีประสิทธิภาพน้อยในการจัดการกับการไหลเข้าของเงินทุน

ในปี 2025 การนำเข้าทองคำของประเทศเพิ่มขึ้น 1.6% เมื่อเทียบกับปีก่อนหน้า เป็น 58.9 พันล้านดอลลาร์สหรัฐ ในขณะที่การนำเข้าเงินเพิ่มขึ้นอย่างมากยิ่งขึ้น โดยพุ่งขึ้นถึง 44% เป็น 9.2 พันล้านดอลลาร์สหรัฐ แม้ว่าราคาทองคำและเงินจะสูงเป็นประวัติการณ์ก็ตาม

อินเดียเป็นประเทศที่บริโภคทองคำมากเป็นอันดับสองของโลกและเป็นตลาดเงินที่ใหญ่ที่สุด ประเทศนี้พึ่งพาการนำเข้าเกือบทั้งหมดเพื่อตอบสนองความต้องการทองคำ และนำเข้าเงินกว่า 80% จากต่างประเทศ

การพึ่งพาโลหะมีค่าอย่างหนักนี้ส่งผลกระทบทางเศรษฐกิจอย่างมาก ปีที่แล้ว การนำเข้าทองคำและเงินใช้เงินสำรองระหว่างประเทศไปเกือบหนึ่งในสิบของทั้งหมดของประเทศ และด้วยราคาที่คาดว่าจะสูงขึ้นอีกในปี 2026 ค่าใช้จ่ายในการนำเข้าจึงคาดว่าจะเพิ่มขึ้น ทำให้การขาดดุลการค้ากว้างขึ้น และสร้างแรงกดดันอย่างต่อเนื่องต่อค่าเงินรูปี ซึ่งอ่อนค่าลงสู่ระดับต่ำสุดเป็นประวัติการณ์ในเดือนนี้

ในขณะที่เงินมีประโยชน์ในอุตสาหกรรมต่างๆ เช่น พลังงานแสงอาทิตย์และอิเล็กทรอนิกส์ ทองคำส่วนใหญ่ใช้สำหรับทำเครื่องประดับและการลงทุน รัฐบาลมองว่าความต้องการทองคำไม่ใช่สิ่งจำเป็น และในอดีตเคยพยายามควบคุมโดยการขึ้นภาษีนำเข้าเพื่อให้ราคาสินค้าสูงขึ้น

การที่ราคาสินค้าสูงเป็นประวัติการณ์ประกอบกับปริมาณการนำเข้าที่เพิ่มสูงขึ้น กำลังกระตุ้นให้เกิดการคาดการณ์เกี่ยวกับการแทรกแซงของรัฐบาลอีกครั้ง ค่าใช้จ่ายในการนำเข้าที่เพิ่มสูงขึ้นอาจทำให้การขาดดุลการค้าขยายตัวมากขึ้นและทำให้ค่าเงินรูปีอ่อนค่าลง ซึ่งก่อนหน้านี้ก็อ่อนค่าลงเมื่อเทียบกับดอลลาร์อยู่แล้ว

เจ้าหน้าที่ในภาคการค้าและอุตสาหกรรมเชื่อว่าแรงกดดันเหล่านี้อาจกระตุ้นให้รัฐบาลขึ้นภาษีนำเข้าทั้งทองคำและเงินในอีกไม่กี่สัปดาห์ข้างหน้า ซึ่งจะเป็นการพลิกกลับนโยบายปี 2024 ที่ลดภาษีนำเข้าโลหะทั้งสองชนิดจาก 15% เหลือ 6% เพื่อควบคุมการลักลอบนำเข้า รัฐบาลเคยขึ้นภาษีทองคำอย่างมากในปี 2012 และ 2013 เพื่อรักษาเสถียรภาพของเงินรูปีที่อ่อนค่าลงอย่างรวดเร็ว ซึ่งเป็นแบบอย่างสำหรับสถานการณ์ปัจจุบัน

เนื่องจากคาดการณ์ว่าอาจมีการขึ้นภาษี ส่งผลให้ราคาทองคำและเงินในตลาดภายในประเทศสูงกว่าราคามาตรฐานสากลอยู่แล้ว

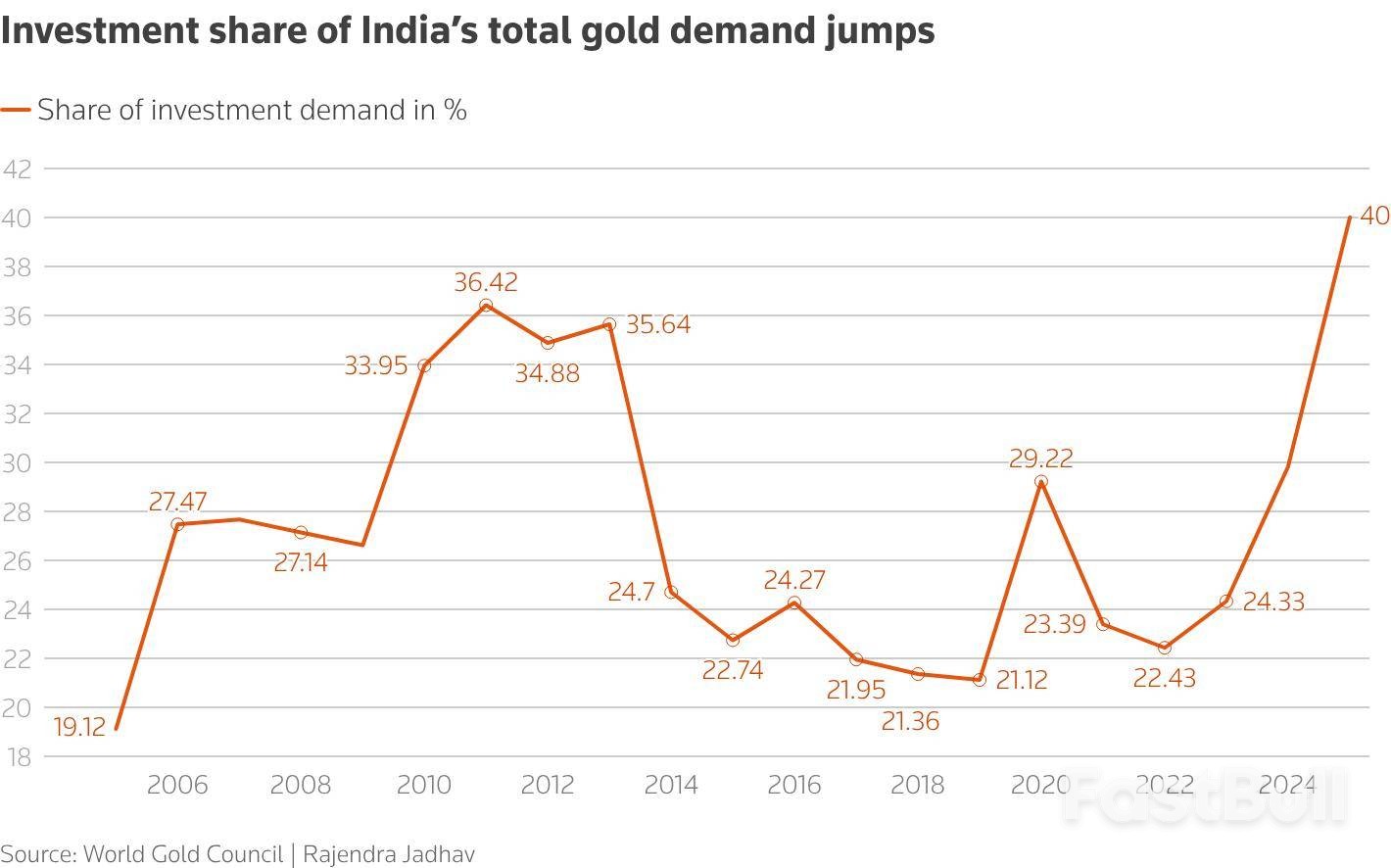

ในอดีต ยอดขายเครื่องประดับคิดเป็นสัดส่วนมากกว่าสามในสี่ของการบริโภคทองคำในอินเดีย อย่างไรก็ตาม ราคาทองคำในตลาดโลกพุ่งสูงขึ้นถึง 98% ตั้งแต่ต้นปี 2025 ส่งผลให้ความต้องการเครื่องประดับลดลง

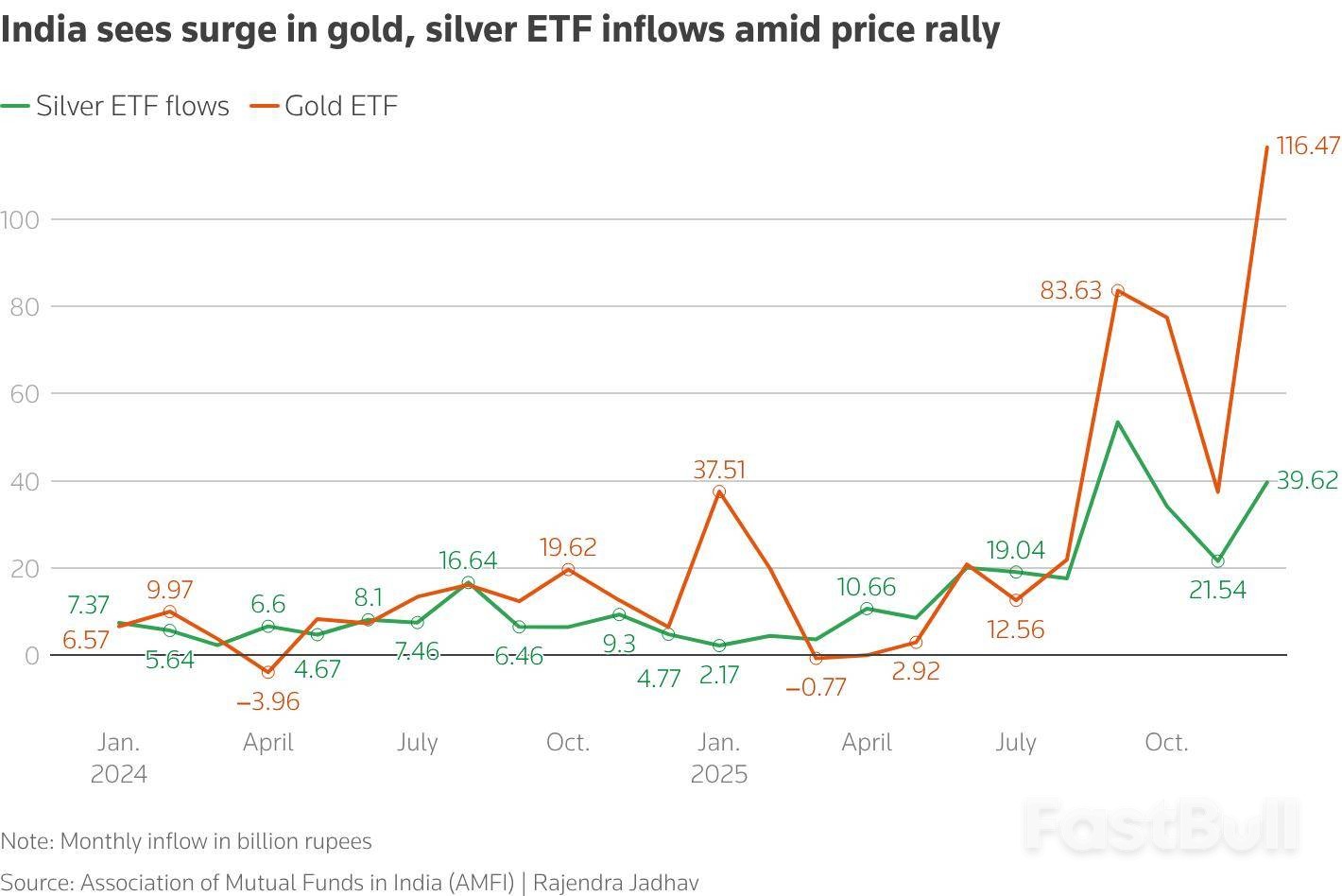

อย่างไรก็ตาม ความต้องการโดยรวมไม่ได้ลดลง ตรงกันข้าม กลับมีการเปลี่ยนแปลงอย่างเห็นได้ชัดไปสู่การลงทุน ชาวอินเดียซื้อทองคำแท่งและเหรียญมากขึ้นเรื่อยๆ ในขณะเดียวกัน กองทุนรวมดัชนี (ETFs) ที่มีทองคำและเงินแท่งเป็นหลักประกันก็ได้รับความนิยมอย่างมาก

ในปี 2025 เงินทุนไหลเข้ากองทุน ETF ทองคำเพิ่มขึ้นถึง 283% จากปีก่อนหน้า แตะระดับสูงสุดเป็นประวัติการณ์ที่ 429.6 พันล้านรูปี (4.69 พันล้านดอลลาร์สหรัฐ) การเปลี่ยนแปลงเชิงโครงสร้างนี้ผลักดันให้สัดส่วนการลงทุนในทองคำต่อการบริโภคทองคำทั้งหมดสูงกว่า 40% ในปี 2025 ซึ่งคาดว่าแนวโน้มนี้จะดำเนินต่อไปในปี 2026

อินเดียมีประวัติยาวนานในการพยายามจำกัดการนำเข้าทองคำด้วยการขึ้นภาษี แต่มาตรการเหล่านี้ประสบความสำเร็จเพียงเล็กน้อย ตัวอย่างเช่น เมื่อรัฐบาลขึ้นภาษีนำเข้าจาก 2% เป็น 10% ในเดือนสิงหาคม 2556 ความต้องการทองคำก็ยังคงทรงตัว

ราคาทองคำในประเทศพุ่งสูงขึ้นอย่างมากจากประมาณ 8,000 รูปีต่อ 10 กรัมในช่วงต้นปี 2549 มาอยู่ที่ประมาณ 162,000 รูปีในปัจจุบัน แม้กระทั่งการเพิ่มขึ้นของราคาถึง 76.5% ในปี 2568 ก็ไม่สามารถทำให้ผู้ซื้อลดลงได้ ดังนั้น การขึ้นภาษีนำเข้าอีก 4 ถึง 6 เปอร์เซ็นต์จึงไม่น่าจะลดความต้องการลงอย่างมีนัยสำคัญ

ในทางกลับกัน การเก็บภาษีนำเข้าที่สูงขึ้นอาจส่งผลให้ผลตอบแทนของนักลงทุนเพิ่มขึ้นโดยไม่ตั้งใจ และกระตุ้นให้เกิดการลักลอบนำเข้า เนื่องจากผลตอบแทนในตลาดหุ้นอ่อนแอ ทองคำจึงยังคงเป็นสินทรัพย์ที่น่าสนใจ และคาดว่าเงินทุนไหลเข้าสู่กองทุน ETF ทองคำจะยังคงแข็งแกร่ง ยิ่งไปกว่านั้น การลดลงอย่างรวดเร็วของราคาทองคำอาจทำให้ความต้องการลงทุนลดลง แต่ก็มีแนวโน้มที่จะกระตุ้นยอดขายเครื่องประดับจากผู้ซื้อที่รอการปรับตัวของตลาด

การนำเข้าเงินก็กลายเป็นปัญหาสำคัญอีกประการหนึ่ง ราคาสินเงินพุ่งสูงขึ้นเร็วกว่าทองคำ ส่งผลให้ค่าใช้จ่ายในการนำเข้าของอินเดียเพิ่มสูงขึ้น ในขณะที่การบริโภคในภาคอุตสาหกรรมเป็นตัวขับเคลื่อนหลักของความต้องการสินเงินจนถึงปีที่แล้ว แต่ความต้องการเพื่อการลงทุนได้กลายเป็นปัจจัยสนับสนุนที่สำคัญในปัจจุบัน

ในปี 2025 กองทุน ETF เงินดึงดูดเงินทุนไหลเข้า 234.7 พันล้านรูปี เพิ่มขึ้นอย่างมากจาก 85.69 พันล้านรูปีในปีก่อนหน้า ความนิยมที่เพิ่มขึ้นของเครื่องมือการลงทุนเหล่านี้บ่งชี้ว่าการนำเข้าเงินเพื่อการลงทุนจะยังคงเพิ่มขึ้นต่อไปหากราคายังคงปรับตัวสูงขึ้นในปัจจุบัน

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

เข้าสู่ระบบ

ลงทะเบียน