- GBPUSD

- XAUUSD

- XAGUSD

- WTI

- USDX

ตลาด

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

ทาคาอิจิประกาศจัดการเลือกตั้งก่อนกำหนดหลังจากเข้ารับตำแหน่งได้เพียงสามเดือน ซึ่งเป็นการกระทำที่มีความเสี่ยงสูง เป้าหมายหลักคือการได้รับฉันทามติจากประชาชนสำหรับนโยบายของเธอ

ทาคาอิจิประกาศจัดการเลือกตั้งก่อนกำหนดหลังจากเข้ารับตำแหน่งได้เพียงสามเดือน ซึ่งเป็นการกระทำที่มีความเสี่ยงสูง เป้าหมายหลักคือการได้รับฉันทามติจากประชาชนสำหรับนโยบายของเธอ

เธอได้รับช่วงต่อพรรคที่กำลังมีปัญหาและรัฐบาลเสียงข้างน้อยในเดือนตุลาคม หลังจากที่อิชิบะ ชิเงรุ ซึ่งพ่ายแพ้ในการเลือกตั้งรัฐสภาทั้งสองครั้ง เกือบถูกบีบให้ลาออก พรรคเสรีประชาธิปไตย (LDP) สูญเสียการสนับสนุนจากประชาชนเนื่องจากวิกฤตค่าครองชีพและเรื่องอื้อฉาวเกี่ยวกับการระดมทุนทางการเมืองหลายครั้ง แม้ว่าจะได้รับเลือกเป็นนายกรัฐมนตรีอย่างหวุดหวิด แต่คะแนนนิยมของเธอในช่วงสามเดือนแรกกลับแข็งแกร่งอย่างน่าประหลาดใจที่ประมาณ 70% ตอนนี้ เธอพยายามใช้ความนิยมของเธอเพื่อสร้างเสียงข้างมากอย่างเด็ดขาดให้กับพรรค LDP และผลักดันวาระนโยบายของเธอในภายหลังได้อย่างสม่ำเสมอยิ่งขึ้น เธอสนับสนุนนโยบายของอดีตนายกรัฐมนตรีชินโซ อาเบะ โดยสนับสนุนนโยบายมหภาคที่กระตุ้นเศรษฐกิจและนโยบายต่างประเทศที่มุ่งเน้นญี่ปุ่น พรรคฝ่ายค้านอาจไม่เห็นด้วยกับมุมมองนโยบายของเธอทั้งหมด หากสถานการณ์รัฐบาลเสียงข้างน้อยยังคงอยู่ เธอจะต้องเจรจากับพรรคอื่น ๆ ในแต่ละประเด็นนโยบาย อย่างไรก็ตาม หากเธอชนะการเลือกตั้งครั้งนี้ เธอจะตีความว่าเป็นการรับรองคำมั่นสัญญาของเธอจากผู้มีสิทธิเลือกตั้งชาวญี่ปุ่น และจะผลักดันวาระนโยบายของเธออย่างแข็งขันยิ่งขึ้น

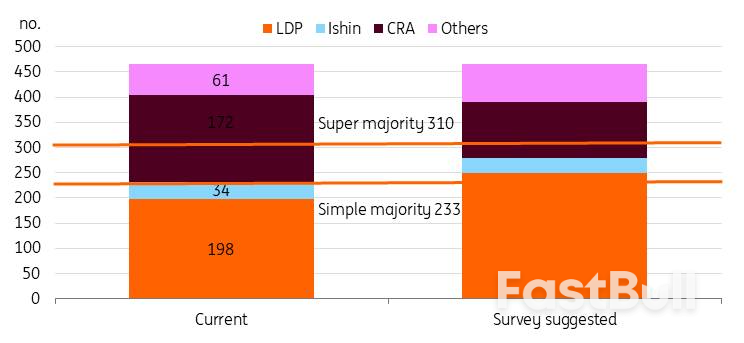

จากผลสำรวจความคิดเห็นในท้องถิ่นล่าสุด พรรคเสรีประชาธิปไตย (LDP) นำหน้าในการหาเสียงอย่างแน่นอน คาดว่าพรรค LDP จะได้รับเสียงข้างมากเกิน 233 ที่นั่ง (จากปัจจุบัน 198 ที่นั่ง) และพันธมิตรอาจได้ที่นั่งใกล้เคียง 300 ที่นั่ง ในทางตรงกันข้าม พรรคฝ่ายค้านหลักอย่างพันธมิตรปฏิรูปสายกลาง อาจสูญเสียที่นั่งไปเกือบครึ่งหนึ่งของจำนวนที่นั่งปัจจุบัน หากพันธมิตรของพรรค LDP ได้รับเสียงข้างมากอย่างท่วมท้น รัฐบาลจะมีอำนาจมากขึ้นอย่างมีนัยสำคัญ ซึ่งจะทำให้ทาคาอิจิสามารถผ่านร่างกฎหมายได้แม้ว่าจะไม่ได้รับการสนับสนุนเพียงพอในวุฒิสภา

พรรค LDP มีแนวโน้มที่จะได้รับเสียงข้างมากแต่เพียงผู้เดียวในสภาผู้แทนราษฎร

ที่มา: หนังสือพิมพ์ต่างๆ และการประมาณการของ ING

ที่มา: หนังสือพิมพ์ต่างๆ และการประมาณการของ INGแม้ว่าการลดภาษีบริโภคอาหารจะเป็นประเด็นสำคัญก่อนการหาเสียง แต่ความสำคัญของประเด็นนี้ลดลงเมื่อการหาเสียงเริ่มต้นขึ้น

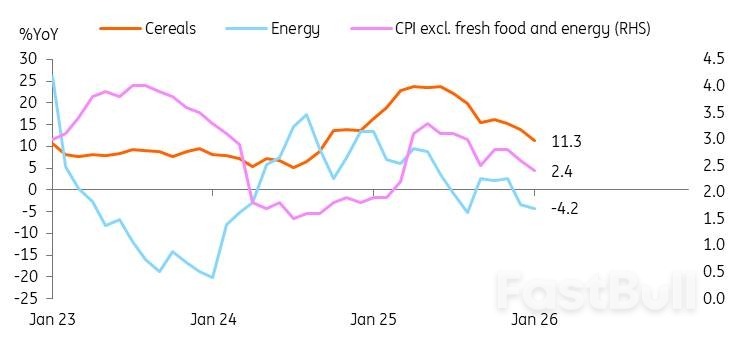

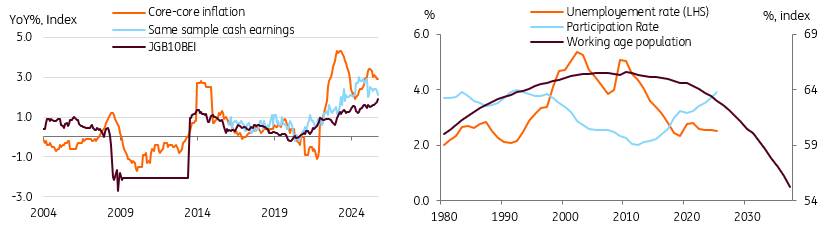

อัตราเงินเฟ้อของญี่ปุ่นสูงกว่า 2% มาตั้งแต่เดือนเมษายน 2022 แต่ค่าจ้างกลับปรับตัวตามไม่ทัน การเพิ่มขึ้นของค่าครองชีพทำให้ความไม่พอใจของประชาชนเพิ่มมากขึ้น ตัวอย่างเช่น ข้าว ซึ่งเป็นอาหารหลัก ปรับตัวสูงขึ้นเกือบ 100% เมื่อเทียบกับปีก่อนหน้าในช่วงกลางปี 2025 แม้ว่าจะลดลงมาอยู่ที่ระดับ 30% ในปัจจุบัน ดังนั้น การลดอัตราเงินเฟ้อจึงกลายเป็นประเด็นสำคัญในการหาเสียงเลือกตั้ง ทาคาอิจิได้กลับมาให้เงินอุดหนุนด้านพลังงานอีกครั้งเมื่อปีที่แล้วผ่านงบประมาณเพิ่มเติม เราเห็นผลกระทบของเงินอุดหนุนดังกล่าวจากอัตราเงินเฟ้อที่ลดลงอย่างรวดเร็วเมื่อเร็วๆ นี้

ขณะนี้ความสนใจได้หันไปที่ราคาอาหารแล้ว อัตราภาษีบริโภคอาหารที่ 8% คาดว่าจะช่วยลดอัตราเงินเฟ้อได้ประมาณหนึ่งเปอร์เซ็นต์ แต่จะทำให้รัฐบาลสูญเสียรายได้ถึง 5 ล้านล้านเยน (6% ของรายได้ภาษีทั้งหมด) แม้ว่าครัวเรือนอาจได้รับประโยชน์จากค่าครองชีพที่ลดลง แต่ตลาดก็กังวลเกี่ยวกับเสถียรภาพทางการคลังเนื่องจากความไม่แน่นอนของแหล่งเงินทุนสำหรับการลดภาษี

อย่างไรก็ตาม หลังจากประสบกับความผันผวนของตลาดเมื่อเร็วๆ นี้ ทาคาอิจิได้ปรับท่าทีให้ระมัดระวังมากขึ้นเกี่ยวกับการลดภาษีอาหาร เธอหลีกเลี่ยงการกล่าวถึงข้อเสนอนี้โดยตรงในระหว่างการหาเสียง โดยเน้นไปที่ "การบริหารการเงินสาธารณะอย่างมีความรับผิดชอบและเชิงรุก" แทน ขณะนี้เธอยังคงคลุมเครือเกี่ยวกับกำหนดเวลาในการดำเนินการ และเลือกที่จะ "เร่งการอภิปราย" เพื่อรักษาความเป็นกลางของวาระการประชุม

ที่มา: CEIC

ที่มา: CEICดูเหมือนว่าตลาดจะกังวลว่าชัยชนะครั้งใหญ่ของทาคาอิจิอาจส่งผลกระทบต่อสถานะทางการคลังอย่างรุนแรง เราไม่เห็นด้วยกับเรื่องนี้ทั้งหมด หากพรรคเสรีประชาธิปไตย (LDP) ได้เสียงข้างมากในสภาผู้แทนราษฎร ทาคาอิจิอาจเร่งการเจรจาเรื่องการลดภาษี เธอจะอ้างว่าเธอได้รับฉันทามติจากประชาชน แต่ยังคงต้องมีการบรรลุข้อตกลงร่วมกันในสภาแห่งชาติ และควรใช้เช่นเดียวกันในกรณีที่มีเสียงข้างมากพิเศษ พรรคฝ่ายค้านอื่นๆ ในขณะนี้สนับสนุนนโยบายการคลังแบบขยายตัวมากขึ้น ตัวอย่างเช่น พรรค CRA สนับสนุนการยกเลิกภาษีอาหารอย่างถาวร ในขณะที่พรรค LDP เสนอให้ยกเว้นเป็นเวลาสองปี ชัยชนะของพรรค LDP อาจส่งผลให้แผนการใช้จ่ายมีความสมดุลมากขึ้น ภายใต้การนำของนายกรัฐมนตรีอาเบะ ญี่ปุ่นได้ขึ้นภาษีการบริโภคสองครั้งเพื่อช่วยในการจัดหาเงินทุนสำหรับโครงการประกันสังคมสำหรับสังคมผู้สูงอายุ ซึ่งเป็นส่วนหนึ่งของการปฏิรูป "อาเบะโนมิกส์" คาดว่าทาคาอิจิจะมุ่งเน้นไปที่การรักษารายได้ไปพร้อมๆ กับการตั้งเป้าหมายที่จะเพิ่มการใช้จ่ายเช่นกัน

ดังที่กล่าวไว้ก่อนหน้านี้ พรรค LDP ยังไม่ได้ระบุว่าการลดภาษีจะมีผลบังคับใช้เมื่อใด นอกจากนี้ พรรคยังได้ให้คำมั่นอย่างชัดเจนที่จะลดอัตราส่วนหนี้ต่อ GDP ของญี่ปุ่นและดำเนินการปฏิรูปการคลัง ดังนั้น จึงคาดว่าพรรค LDP จะวางแผนกลยุทธ์เพื่อป้องกันไม่ให้การขาดดุลการคลังเพิ่มขึ้นอย่างรวดเร็ว

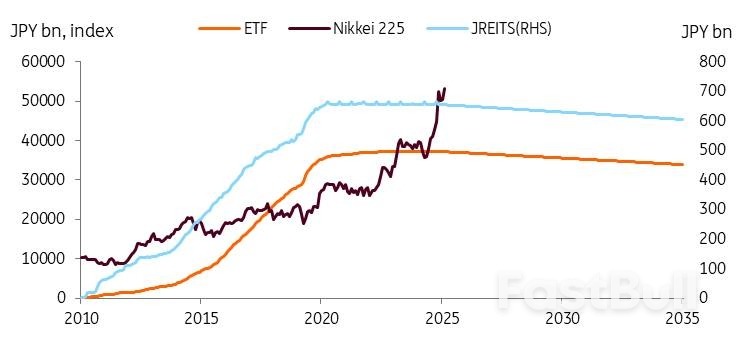

แนวทางการระดมทุนที่เป็นไปได้วิธีหนึ่งคือการขอรับการสนับสนุนจากธนาคารกลางญี่ปุ่น (BoJ) BoJ เริ่มขายสินทรัพย์ครั้งแรกในปี 2026 โดยตั้งเป้าลด ETF ลงปีละ 330 พันล้านเยน และ JREIT ลงปีละ 5 พันล้านเยน จากข้อมูลล่าสุด การถือครอง ETF และ JREIT ของ BoJ ลดลง 5.3 พันล้านเยน และ 0.1 พันล้านเยน ตามลำดับ ตั้งแต่เดือนธันวาคม 2025 ถึงเดือนมกราคม 2026 แม้ว่าจะเป็นการลดลงเพียงเล็กน้อย แต่คาดว่า BoJ จะยังคงลดพอร์ตสินทรัพย์ต่อไป ซึ่งเป็นกลยุทธ์ที่คาดว่าจะให้ผลตอบแทนที่สำคัญในระยะยาว ตั้งแต่ปี 2010 ดัชนี Nikkei 225 เพิ่มขึ้นห้าเท่า ด้วยการคำนวณอย่างง่าย BoJ อาจได้รับเงินประมาณ 1.7 ล้านล้านเยนจากการขาย ETF ที่มีมูลค่า 330 พันล้านเยน หากเราสมมติว่า Nikkei เพิ่มขึ้นในอัตราเดียวกับการเติบโตของ GDP ในนาม รายได้นี้มีศักยภาพที่จะเป็นแหล่งเงินทุนที่มั่นคง

ที่มา: CEIC

ที่มา: CEIC'การกลับสู่ภาวะปกติ' หมายถึง ความคาดหวังอัตราเงินเฟ้อที่สูงขึ้น การควบคุมตลาดพันธบัตรรัฐบาลญี่ปุ่น (JGB) โดยธนาคารกลางที่ลดลง ความผันผวนที่เพิ่มขึ้น และการปรับอัตราผลตอบแทนที่มากขึ้น

เราคาดว่าเศรษฐกิจจะกลับคืนสู่ภาวะปกติหลังจากประสบภาวะเงินฝืดมาหลายปี แม้ว่าความยั่งยืนทางการคลังอาจมีส่วนทำให้อัตราผลตอบแทนสูงขึ้น แต่เราคิดว่าการฟื้นตัวของเศรษฐกิจมีบทบาทสำคัญกว่าในการผลักดันอัตราผลตอบแทนให้สูงขึ้น นี่คือเหตุผลที่เราคาดว่าอัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่น (JGB) จะแตะระดับ 3.0% ภายในสิ้นปี 2027

การกลับสู่ภาวะปกติหมายถึงการบรรลุเป้าหมายการเติบโตของอัตราเงินเฟ้อที่ยั่งยืนประมาณ 2% ความคาดหวังเงินเฟ้อที่สูงขึ้นอาจเป็นสาเหตุที่ทำให้อัตราดอกเบี้ยพันธบัตรรัฐบาลญี่ปุ่น (JGB) ปรับตัวสูงขึ้น ดัชนี BEI เข้าใกล้ 2% และเราคาดว่าความคาดหวังเงินเฟ้อจะเพิ่มขึ้นและทรงตัวอยู่ใกล้ 2% โดยได้รับการสนับสนุนจากการขาดแคลนแรงงานเชิงโครงสร้างที่ช่วยหนุนการเติบโตของค่าจ้าง ในช่วงสามปีที่ผ่านมา การเจรจาค่าจ้างในฤดูใบไม้ผลิส่งผลให้ค่าจ้างเติบโตเกิน 4-5% และในปีนี้คาดว่าจะเพิ่มขึ้นมากกว่า 5% คาดว่าเงินอุดหนุนจากรัฐบาล การลดราคาพลังงานและอาหาร จะช่วยผลักดันการเติบโตของค่าจ้างที่แท้จริงในเชิงบวกในปีนี้ สนับสนุนเงินเฟ้อที่ขับเคลื่อนด้วยอุปสงค์ และเสริมสร้างความคืบหน้าไปสู่เป้าหมาย 2% ที่ยั่งยืน

แหล่งที่มา: การประมาณการของ CEIC, OECD และ ING

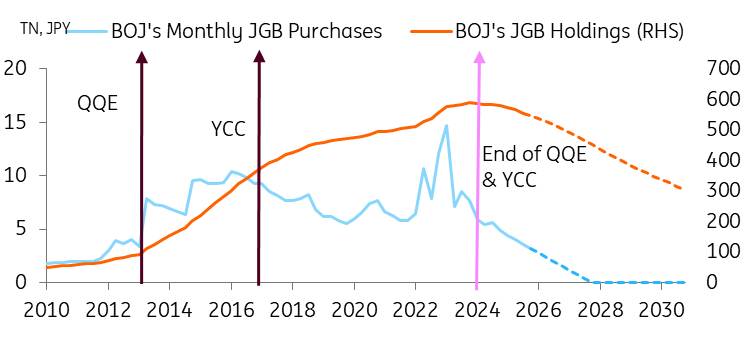

แหล่งที่มา: การประมาณการของ CEIC, OECD และ INGการกลับสู่สภาวะปกติหมายความว่า เราคาดหวังว่าธนาคารกลางญี่ปุ่น (BoJ) จะค่อยๆ ปรับนโยบายการเงินให้เป็นปกติอย่างช้าๆ และต่อเนื่อง โดย 1) การขึ้นอัตราดอกเบี้ยนโยบาย รวม 75 จุดพื้นฐานภายในสิ้นปี 2027 และ 2) การลดมาตรการนโยบายการเงินนอกระบบของ BoJ เมื่อ BoJ ซื้อพันธบัตรน้อยลง สมดุลระหว่างอุปสงค์และอุปทานจะเปลี่ยนไป ทำให้เกิดแรงกดดันให้ผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่น (JGB) สูงขึ้น แม้ว่า BoJ จะชะลอการลดการซื้อพันธบัตรในเดือนเมษายน 2026 แต่เราคาดว่าเส้นอัตราผลตอบแทนจะชันขึ้นอีกในระหว่างการขึ้นอัตราดอกเบี้ย ทำให้ส่วนต่างระหว่างอัตราดอกเบี้ยนโยบายและพันธบัตร JGB อายุ 10 ปี อยู่ที่ 150-175 จุดพื้นฐาน (ปัจจุบันอยู่ที่ 150 จุดพื้นฐาน) เราเชื่อว่าประวัติศาสตร์ไม่ได้ทำนายอนาคตของพันธบัตร JGB ได้ดีเสมอไป เนื่องจากส่วนต่างผลตอบแทนในอดีตเกิดขึ้นในช่วงที่อัตราเงินเฟ้อลดลงอย่างมาก เมื่อมาตรการกระชับปริมาณเงินสด (Quantitative Tightening: QT) ยังคงดำเนินต่อไปและพันธบัตรมีอายุครบกำหนดไถ่ถอน การควบคุมของธนาคารกลางญี่ปุ่น (BoJ) ต่อตลาดพันธบัตรรัฐบาลญี่ปุ่น (JGB) จะลดลงเรื่อยๆ ส่งผลให้ตลาดพันธบัตรมีความผันผวนมากขึ้นและขับเคลื่อนโดยกลไกตลาดมากขึ้น

การพุ่งขึ้นอย่างรวดเร็วของตลาดพันธบัตรรัฐบาลญี่ปุ่น (JGB) ในช่วงที่ผ่านมา แสดงให้เห็นถึงการทำงานของตลาดที่ดีขึ้นในบางแง่มุม

แม้ว่าการเคลื่อนไหวของตลาดอย่างฉับพลันอาจสร้างความกังวลให้กับผู้เข้าร่วมตลาด แต่ควรจะมองว่าเป็นส่วนหนึ่งของการกลับคืนสู่ภาวะปกติของเศรษฐกิจ ธนาคารกลางญี่ปุ่นและรัฐบาลต้องรักษาสมดุลอย่างระมัดระวัง หากเกิดการเทขายครั้งใหญ่ที่ไม่ได้เกิดจากปัจจัยพื้นฐาน พวกเขาสามารถปรับอัตราการผ่อนคลายเชิงปริมาณและการออกพันธบัตรให้เหมาะสมได้

ในการประชุมธนาคารแห่งประเทศญี่ปุ่นครั้งล่าสุด หลังจากการเทขายพันธบัตรรัฐบาลญี่ปุ่น (JGB) ผู้ว่าการอุเอดะได้เน้นย้ำถึงแนวทางการดำเนินงานด้านพันธบัตรที่คล่องตัวของธนาคาร ซึ่งทำให้ธนาคารแห่งประเทศญี่ปุ่นมีความยืดหยุ่นอย่างมาก อย่างไรก็ตาม คำกล่าวของเขาดูเหมือนว่าธนาคารแห่งประเทศญี่ปุ่นไม่ได้ตั้งใจที่จะเปลี่ยนแปลงทิศทางการเพิ่มขึ้นของอัตราผลตอบแทน แต่ต้องการลดความผันผวนของตลาดและต้องการให้อัตราผลตอบแทนเพิ่มขึ้นอย่างค่อยเป็นค่อยไปมากกว่า เราเชื่อว่าธนาคารแห่งประเทศญี่ปุ่นจะอนุญาตให้อัตราผลตอบแทนเพิ่มขึ้นอย่างค่อยเป็นค่อยไป

สุดท้ายนี้ เราคาดการณ์ว่าการใช้จ่ายของภาครัฐจะเพิ่มขึ้นอีกเพื่อแก้ไขปัญหาที่เกี่ยวข้องกับประชากรสูงวัยและความต้องการด้านสวัสดิการที่เพิ่มขึ้น เราคาดว่าการลงทุนในระบบอัตโนมัติและเทคโนโลยีดิจิทัลจะนำไปสู่ค่าใช้จ่ายที่สูงขึ้นเช่นกัน เนื่องจากแผนการใช้จ่ายที่สำคัญของทาคาอิจิ เป้าหมายในการบรรลุงบประมาณเกินดุลขั้นต้นภายในปีงบประมาณ 2568/2569 จึงไม่บรรลุผลและถูกเลื่อนออกไป เราไม่คาดว่าจะมีการเพิ่มขึ้นอย่างฉับพลันในการออกพันธบัตรภายใต้การบริหารของทาคาอิจิ แต่เรายังคงเชื่อว่าท่าทีเชิงนโยบายของเธอจะยังคงกดดันอัตราผลตอบแทนพันธบัตรของรัฐบาลญี่ปุ่นต่อไป

แหล่งที่มา: การประมาณการของธนาคารแห่งประเทศญี่ปุ่น, CEIC และ ING

แหล่งที่มา: การประมาณการของธนาคารแห่งประเทศญี่ปุ่น, CEIC และ INGคู่เงิน USD/JPY เริ่มต้นปีมาอย่างผันผวน และดูเหมือนว่าจะยังคงเป็นเช่นนั้นต่อไป แนวคิดการลงทุนที่แพร่หลายคือ อัตราดอกเบี้ยนโยบายที่แท้จริงติดลบในญี่ปุ่น ความท้าทายทางการคลังที่เพิ่มขึ้น และนักลงทุนทั่วโลกที่ชื่นชอบสกุลเงินที่สอดคล้องกับวัฏจักรเศรษฐกิจ ล้วนเป็นปัจจัยที่กดดันเงินเยน การแทรกแซงอัตราแลกเปลี่ยนของญี่ปุ่นที่ระดับใกล้ 160 และรายงานเกี่ยวกับการทบทวนอัตราดอกเบี้ยของเฟดในช่วงปลายวันศุกร์ที่ 23 มกราคม เป็นปัจจัยบวกเพียงอย่างเดียวสำหรับเงินเยน อย่างไรก็ตาม การปฏิเสธอย่างเป็นทางการบางส่วนเกี่ยวกับการมีส่วนร่วมของสหรัฐฯ และข้อมูลของญี่ปุ่นในเวลาต่อมา ทำให้เกิดคำถามว่าการแทรกแซงเกิดขึ้นจริงหรือไม่ ในเรื่องของการแทรกแซง เราสงสัยว่าการตัดสินใจลงทุนเชิงกลยุทธ์จากกองทุนบำเหน็จบำนาญบางแห่งที่ได้รับอิทธิพลจากรัฐบาลอาจมีบทบาทในเรื่องนี้หรือไม่ – เช่นเดียวกับกรณีในเกาหลีใต้เมื่อ USD/KRW เข้าใกล้ 1500

ผลการเลือกตั้งที่เป็นบวกสำหรับพรรค LDP ซึ่งจะช่วยกระตุ้นการค้า "ทาคาอิจิ" มากขึ้น จะส่งผลดีต่อค่าเงินดอลลาร์สหรัฐ/เยน USD/JPY อาจขึ้นไปแตะระดับ 160/162 อีกครั้งได้ อย่างไรก็ตาม เจ้าหน้าที่ในโตเกียวได้แสดงความกังวลอย่างชัดเจนเกี่ยวกับระดับราคาดังกล่าว ซึ่งแม้จะเป็นผลดีต่อผู้ส่งออก แต่ก็อาจทำให้ราคาสินค้านำเข้าสูงขึ้น ในขณะที่รัฐบาลกำลังพยายามแก้ไขวิกฤตค่าครองชีพ ดังนั้น การแทรกแซงตลาดแลกเปลี่ยนเงินตราต่างประเทศใกล้ระดับ 160/162 จึงดูมีความเป็นไปได้

การแทรกแซงจะได้ผลหรือไม่? การแทรกแซงที่มีประสิทธิภาพต้องอาศัยการวางตำแหน่งตลาดแบบทางเดียวที่แข็งแกร่งและการเปลี่ยนแปลงในปัจจัยพื้นฐาน การแทรกแซงพิสูจน์แล้วว่าได้ผลในเดือนกรกฎาคม 2024 เมื่อตลาดเก็งกำไรขายเงินเยนจำนวนมาก และเฟดกำลังจะเริ่มวงจรการผ่อนคลายทางการเงิน ซึ่งเฟดได้ดำเนินการด้วยการลดอัตราดอกเบี้ย 50 จุดพื้นฐานในเดือนกันยายนปีนั้น ค่าเงินดอลลาร์สหรัฐ/เยนลดลงจาก 160 เหลือ 140 ในช่วงสองเดือนนั้น

ปัจจุบัน สถานะการเก็งกำไรในสกุลเงินเยนระยะสั้นนั้นลดลงอย่างมากเมื่อเทียบกับปี 2024 และด้วยอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ ที่ใกล้เคียงกับระดับกลางที่ 3.75% โอกาสที่อัตราดอกเบี้ยระยะสั้นของสหรัฐฯ จะลดลงจึงลดลงกว่าเมื่อสองปีก่อน กล่าวโดยสรุปคือ สภาวะในปัจจุบันไม่เอื้ออำนวยต่อการปรับตัวลงครั้งใหญ่ของ USD/JPY

แต่ดูเหมือนว่าแรงผลักดันจากพรรค LDP ที่ทำให้ค่าเงินดอลลาร์สหรัฐ/เยนแข็งขึ้น (โดยสมมติว่าผลสำรวจถูกต้อง) จะจุดประกายให้เกิดการแทรกแซงอย่างต่อเนื่องซึ่งอาจกินเวลาไปจนถึงสิ้นปีนี้ เพื่อเป็นข้อมูลอ้างอิง ธนาคารกลางญี่ปุ่นขายเงินเยนไป 100 พันล้านดอลลาร์สหรัฐในช่วงสี่วันแยกกันระหว่างเดือนพฤษภาคมถึงกรกฎาคมปี 2024 และนอกเหนือจากปัจจัยลบต่อเงินเยนที่กล่าวถึงข้างต้นแล้ว ยังมีความไม่แน่นอนเกี่ยวกับช่วงเวลาที่ญี่ปุ่นจะให้คำมั่นว่าจะลงทุน 550 พันล้านดอลลาร์สหรัฐในสหรัฐฯ – และว่าจะใช้เงินดอลลาร์เป็นแหล่งเงินทุน (น่าจะใช่) หรือเกี่ยวข้องกับเงินตราต่างประเทศหรือไม่

โดยรวมแล้ว เราคาดการณ์ว่า USD/JPY จะแกว่งตัวอยู่ในช่วง 155-160 ตลอดครึ่งแรกของปี จากนั้นการปรับลดอัตราดอกเบี้ยของเฟด 50 จุด จะดึงให้เข้าใกล้ 150 ในช่วงสิ้นปี แต่ความเสี่ยงขาขึ้นยังคงมีอยู่ตลอดช่วงที่เหลือของไตรมาสนี้

การวิเคราะห์อัตราแลกเปลี่ยน USD/JPY ในครั้งนี้ ยิ่งทำให้เราเลือกที่จะรับ Tonar และจ่าย SOFR ในการแลกเปลี่ยนเงินตราต่างประเทศมากขึ้น นี่คือกลยุทธ์ "การทำกำไรแบบติดลบ" (negative carry play) ซึ่งได้ประโยชน์จากการตรึงอัตราแลกเปลี่ยน USD/JPY ไว้ที่อัตราปัจจุบัน แล้วซื้อดอลลาร์คืนในอีกหนึ่งหรือสองปีข้างหน้าในอัตราเดียวกัน กลยุทธ์นี้เหมาะอย่างยิ่งสำหรับระยะเวลาสั้นๆ โดยเฉพาะ 1-2 ปี ส่วนกลยุทธ์ "การทำกำไรแบบบวก" (positive carry play) เหมาะสำหรับระยะเวลาที่ยาวกว่า หรือรอจุดเข้าซื้อที่ดีกว่า เช่น USD/JPY ที่ต่ำลง โดยจุดเข้าซื้อที่ดีที่สุดอยู่ที่ 140 ดูรายละเอียดเพิ่มเติมได้ที่นี่

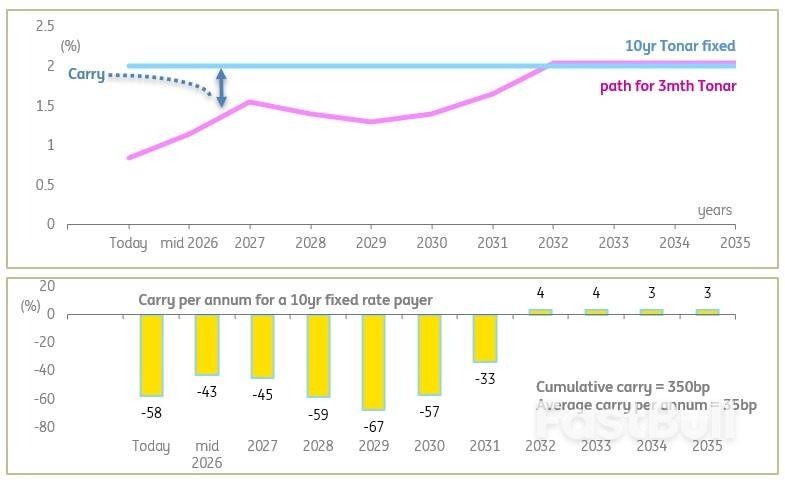

สำหรับบริษัทต่างๆ ที่กำลังพิจารณาความสัมพันธ์ระหว่างการลงทุนในอัตราดอกเบี้ยลอยตัวและการลงทุนในอัตราดอกเบี้ยคงที่หลังการเลือกตั้ง มีข้อสังเกตสำคัญสองประการ ประการแรก อัตราดอกเบี้ยลอยตัวของ Tonar กำลังอยู่ในช่วงขาขึ้นอย่างต่อเนื่อง โดยในที่สุดอาจไปถึง 2% แม้ว่าในรอบปัจจุบันอาจจะแตะจุดสูงสุดที่ประมาณ 1.5% ก็ตาม อย่างไรก็ตาม การลงทุนในอัตราดอกเบี้ยลอยตัวยังคงเป็นทางเลือกทางการเงินที่ถูกกว่าในช่วงไม่กี่ปีข้างหน้า เมื่อเทียบกับอัตราดอกเบี้ย Tonar อายุ 10 ปี (ปัจจุบันอยู่ที่ 2%)

กล่าวโดยสรุป พันธบัตร Tonar อายุ 10 ปี มีแนวโน้มที่จะยังคงอยู่ภายใต้แรงกดดันขาขึ้น (เช่นเดียวกับพันธบัตร JGB) ซึ่งหมายความว่าผู้จ่ายอัตราดอกเบี้ยคงที่ที่เลือกไว้ในปัจจุบันจะได้รับผลตอบแทนที่ดีเมื่อพิจารณาจากมูลค่าตลาดในระยะกลาง นอกจากนี้ เราไม่คิดว่าจะมีการลดลงของอัตราดอกเบี้ยที่ต่ำกว่าอย่างมีนัยสำคัญ ดังนั้นอัตราดอกเบี้ยที่เห็นบนหน้าจอในปัจจุบันจึงถือว่าดีที่สุดเท่าที่จะเป็นไปได้แล้ว (บวกหรือลบประมาณ 20 จุดพื้นฐาน และไม่มีเหตุการณ์ไม่คาดฝันเกิดขึ้น) ทางเลือกอื่นคือการมองหาอัตราดอกเบี้ยคงที่ที่ต่ำกว่าในระยะเวลาที่สั้นกว่า เช่น 1.5% ที่สามารถทำได้ในระยะเวลา 4 ปี เราคำนวณว่าต้นทุนการถือครองเฉลี่ยต่อปีอยู่ที่ประมาณ 20 จุดพื้นฐาน เมื่อเทียบกับ 35 จุดพื้นฐานสำหรับอัตราดอกเบี้ยคงที่ 10 ปี

สำหรับผู้ที่ต้องการเปลี่ยนไปใช้อัตราดอกเบี้ยลอยตัว จะมีผลตอบแทนจากการลงทุนที่เป็นบวกทั้งในด้านผลกระทบและผลตอบแทนสะสม แต่จะค่อยๆ ลดลง และไม่สูงมากนัก (350 จุดพื้นฐานในระยะ 10 ปี) แผนภูมิด้านล่างแสดงให้เห็นถึงรูปแบบในอีก 10 ปีข้างหน้า และผลลัพธ์ของผลตอบแทนสำหรับผู้จ่ายอัตราดอกเบี้ยคงที่ระยะ 10 ปีที่กำหนดไว้ในปัจจุบัน (กลับเครื่องหมายสำหรับผู้รับอัตราดอกเบี้ยคงที่)

อัตราดอกเบี้ยระยะยาวอยู่ที่ 2% แล้ว ในขณะที่ธนาคารกลางญี่ปุ่นกำลังค่อยๆ เข้าใกล้ระดับนั้น และจะไปถึงในที่สุด

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

เข้าสู่ระบบ

ลงทะเบียน