ตลาด

ข่าวสาร

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

SURYAVANSHI

ID: 5249090

ในสหรัฐอเมริกา มีการเผยแพร่รายงานการจ้างงานประจำเดือนธันวาคม เราคาดว่าการจ้างงานจะฟื้นตัวที่ +80,000 ตำแหน่ง และอัตราการว่างงานอยู่ที่ 4.5%

ในสหรัฐอเมริกา จะมีการเผยแพร่รายงานการจ้างงานประจำเดือนธันวาคม เราคาดว่าการเติบโตของการจ้างงานจะฟื้นตัวที่ +80,000 ตำแหน่ง และอัตราการว่างงานอยู่ที่ 4.5% ตัวชี้วัดความถี่สูงชี้ให้เห็นถึงความต้องการแรงงานที่ฟื้นตัวในช่วงปลายปี และการจ้างงานตามฤดูกาลในช่วงปลายปีอาจช่วยหนุนตัวเลขในเดือนธันวาคมได้ นอกจากนี้ ผลสำรวจความเชื่อมั่นผู้บริโภคครั้งแรกของปีจากมหาวิทยาลัยมิชิแกนจะถูกเผยแพร่ในช่วงบ่ายแก่ๆ

ศาลฎีกาสหรัฐฯ อาจพิจารณาตัดสินการใช้อำนาจภาษีฉุกเฉินของประธานาธิบดีทรัมป์ภายใต้กฎหมายอำนาจทางเศรษฐกิจฉุกเฉินระหว่างประเทศ (IEEPA) ในช่วงบ่ายวันนี้ หากศาลตัดสินคัดค้านทรัมป์ เราคาดว่าฝ่ายบริหารจะรีบสร้างกำแพงภาษีขึ้นใหม่ภายใต้อำนาจอื่น ๆ ตลาดก็จะเคลื่อนไหวตามหากศาลสั่งให้ฝ่ายบริหารคืนเงินภาษีที่บริษัทต่าง ๆ ได้จ่ายไปแล้ว ปัจจุบันตลาดการพนันประเมินว่ามีโอกาส 30% ที่ศาลจะยืนยันการใช้อำนาจภาษีดังกล่าว

ในเขตยูโร เราจะได้รับข้อมูลยอดขายปลีกเดือนพฤศจิกายน ยอดขายปลีกในปี 2025 สูงกว่าปีก่อนๆ อย่างมีนัยสำคัญ หลังจากที่เพิ่มขึ้นในช่วงต้นปี อย่างไรก็ตาม ในช่วงห้าเดือนที่ผ่านมา การเติบโตได้หยุดลงแล้ว ดังนั้นจึงน่าสนใจที่จะดูว่าผู้บริโภคจะเริ่มใช้จ่ายมากขึ้นอีกครั้งหรือไม่ ท่ามกลางสถานะทางการเงินของครัวเรือนที่ดีขึ้น

ในสวีเดน จะมีการประกาศตัวเลขตัวชี้วัด GDP และตัวเลขการผลิตสำหรับเดือนพฤศจิกายน โดยรวมแล้ว แนวโน้มเศรษฐกิจมหภาคยังคงดีขึ้นอย่างต่อเนื่องไปจนถึงสิ้นปี 2025 ตามตัวชี้วัดต่างๆ GDP รายเดือนมักผันผวน แต่คาดว่าจะแสดงให้เห็นถึงการเพิ่มขึ้นในวันนี้

ในประเทศนอร์เวย์ จะมีการประกาศตัวเลขเงินเฟ้อประจำเดือนธันวาคม เราเชื่อว่าการเติบโตของต้นทุนที่ชะลอตัว เงินเฟ้อทั่วโลกที่ต่ำ และค่าเช่าที่ลดลงอย่างค่อยเป็นค่อยไป จะส่งผลให้เงินเฟ้อพื้นฐานลดลง เราคาดว่าเงินเฟ้อพื้นฐานในเดือนธันวาคมอยู่ในระดับปกติ และเมื่อพิจารณาจากเงินเฟ้อที่ต่ำกว่าปกติเล็กน้อยในเดือนธันวาคมปีที่แล้ว เราคาดว่าเงินเฟ้อพื้นฐานจะเพิ่มขึ้นเป็น 3.1% ซึ่งน่าจะทำให้แนวโน้มของนโยบายการเงินไม่เปลี่ยนแปลง

เกิดอะไรขึ้นเมื่อคืนนี้

ในประเทศจีน ดัชนีราคาผู้บริโภค (CPI) เดือนธันวาคมปรับตัวสูงขึ้น 0.8% เมื่อเทียบกับปีก่อน สู่ระดับสูงสุดในรอบ 34 เดือน โดยมีสาเหตุมาจากราคาอาหารที่สูงขึ้นก่อนช่วงวันหยุดปีใหม่ ขณะที่อัตราเงินเฟ้อทั้งปีลดลงสู่ระดับต่ำสุดในรอบ 16 ปี สะท้อนให้เห็นถึงความต้องการภายในประเทศที่ซบเซา ส่วนดัชนีราคาผู้ผลิต (PPI) ยังคงอยู่ในภาวะเงินฝืดที่ -1.9% เมื่อเทียบกับปีก่อนในเดือนธันวาคม บ่งชี้ถึงกำลังการผลิตส่วนเกินและการแข่งขันด้านราคาในหมู่ผู้ผลิตที่ยังคงดำเนินอยู่

เกิดอะไรขึ้นเมื่อวานนี้

ในด้านภูมิรัฐศาสตร์ วุฒิสภาสหรัฐฯ ลงมติ 52 ต่อ 47 เสียง ผ่านมติจำกัดอำนาจของประธานาธิบดีทรัมป์ในการใช้ปฏิบัติการทางทหารเพิ่มเติมต่อเวเนซุเอลาโดยไม่ได้รับการอนุมัติจากรัฐสภา การเคลื่อนไหวนี้เกิดขึ้นหลังจากการจับกุมประธานาธิบดีนิโคลัส มาดูโร แห่งเวเนซุเอลา ซึ่งก่อให้เกิดความกังวลเกี่ยวกับการรณรงค์ทางทหารที่ยืดเยื้อ มติดังกล่าวเผชิญกับอุปสรรคมากมาย รวมถึงการผ่านสภาผู้แทนราษฎรที่พรรครีพับลิกันครองเสียงข้างมาก และการเอาชนะการคาดการณ์ว่าทรัมป์จะใช้สิทธิ์วีโต้ ขณะเดียวกัน ทรัมป์กล่าวว่าการกำกับดูแลของสหรัฐฯ ต่อเวเนซุเอลา รวมถึงการควบคุมรายได้จากน้ำมัน อาจกินเวลานานหลายปี โดยกล่าวถึงแผนการสร้างประเทศขึ้นใหม่ "ในรูปแบบที่สร้างผลกำไรอย่างมาก"

มีรายงานว่าเจ้าหน้าที่สหรัฐฯ กำลังหารือเกี่ยวกับการจ่ายเงินก้อนใหญ่ให้แก่ชาวกรีนแลนด์เพื่อจูงใจให้พวกเขาแยกตัวออกจากเดนมาร์กและอาจเข้าร่วมกับสหรัฐฯ โดยจำนวนเงินอาจอยู่ระหว่าง 10,000 ถึง 100,000 ดอลลาร์สหรัฐต่อคน เดนมาร์กและกรีนแลนด์ปฏิเสธแนวคิดนี้ โดยได้รับการสนับสนุนจากผู้นำยุโรป

ในสหรัฐอเมริกา จำนวนผู้ขอรับสวัสดิการว่างงานใกล้เคียงกับที่คาดการณ์ไว้ที่ 208,000 ราย (SA) โดยจำนวนผู้ขอรับสวัสดิการว่างงานที่ไม่ปรับตามฤดูกาลอยู่ที่ 300,000 ราย เนื่องจากการเลิกจ้างพนักงานในช่วงปลายปีตามปกติ รายงาน Challenger Report ระบุว่า การเลิกจ้างที่ประกาศในเดือนธันวาคมลดลงเหลือ 35,500 ราย ซึ่งต่ำที่สุดนับตั้งแต่เดือนกรกฎาคม 2024 ในขณะที่การประกาศจ้างงานยังคงอยู่ในระดับต่ำที่ 10,500 ราย นอกจากนี้ ข้อมูลผลผลิตเบื้องต้นในไตรมาสที่ 3 แสดงให้เห็นถึงการเร่งตัวขึ้นอย่างมาก (+4.9% เมื่อเทียบกับไตรมาสก่อนหน้า) ทำให้การเติบโตของต้นทุนแรงงานต่อหน่วยชะลอตัวลงอย่างมากเหลือ -1.9% เมื่อเทียบกับไตรมาสก่อนหน้า หรือ +1.2% เมื่อเทียบกับปีที่แล้ว เนื่องจากต้นทุนแรงงานต่อหน่วยมีความสัมพันธ์กับอัตราเงินเฟ้อมาโดยตลอด การเพิ่มขึ้นของผลผลิตอาจช่วยบรรเทาแรงกดดันด้านราคาในอนาคตได้

หุ้นกลุ่มอุตสาหกรรมป้องกันประเทศพุ่งขึ้นหลังจากประธานาธิบดีทรัมป์เสนอเพิ่มงบประมาณทางทหารปี 2027 เป็น 1.5 ล้านล้านดอลลาร์ ซึ่งสูงกว่างบประมาณปัจจุบันที่ 925 พันล้านดอลลาร์อย่างมาก หุ้นของนอร์ธรอป กรัมแมนและล็อกฮีด มาร์ติน เพิ่มขึ้น 2.4% และ 4.3% ตามลำดับ ฟื้นตัวจากที่ร่วงลงเมื่อวันพุธหลังจากที่ทรัมป์ขู่ว่าจะระงับเงินปันผลและการซื้อหุ้นคืนหากการผลิตไม่เร่งตัวขึ้น หุ้นกลุ่มอุตสาหกรรมป้องกันประเทศของยุโรปก็ปรับตัวขึ้นเช่นกัน แต่เริ่มอ่อนตัวลงในช่วงท้ายของการซื้อขาย

ในเขตยูโร อัตราการว่างงานลดลงเหลือ 6.3% ในเดือนพฤศจิกายน หลังจากทรงตัวอยู่ที่ 6.4% ในช่วงหกเดือนก่อนหน้า จำนวนผู้ว่างงานลดลง 74,000 คน โดยมีสาเหตุหลักมาจากการลดลงในสเปน ฝรั่งเศส และอิตาลี ขณะที่อัตราการว่างงานของเยอรมนีสูงขึ้นเล็กน้อย ดังนั้น ตลาดแรงงานจึงตึงตัวขึ้นในช่วงปลายปี 2025 ซึ่งเป็นข้อโต้แย้งสำคัญสำหรับกลุ่มเหยี่ยวในธนาคารกลางยุโรป (ECB) ที่คัดค้านการลดอัตราดอกเบี้ยลงอีก ประกอบกับการเติบโตของค่าจ้างที่สูงขึ้น

ในสวีเดน อัตราเงินเฟ้อเบื้องต้นในเดือนธันวาคมต่ำกว่าที่คาดการณ์ไว้ โดยดัชนีราคาผู้บริโภค (ไม่รวมพลังงาน) อยู่ที่ 2.3% เมื่อเทียบกับปีก่อน (คาดการณ์: 2.6%) อัตราเงินเฟ้อพื้นฐานยังคงสูงกว่าเป้าหมาย แต่ต่ำกว่าที่คาดการณ์ไว้ติดต่อกันสองเดือนแล้ว การลดลงอย่างรวดเร็วในเดือนพฤศจิกายนที่ -0.6% เมื่อเทียบกับเดือนก่อนหน้า ไม่ได้ฟื้นตัวตามที่คาดไว้ โดยการเปลี่ยนแปลงรายเดือนในเดือนธันวาคมอยู่ที่ 0.3% เมื่อเทียบกับเดือนก่อนหน้า ซึ่งอยู่ในช่วงปกติ รายละเอียดเพิ่มเติมเกี่ยวกับสาเหตุที่อัตราเงินเฟ้อต่ำกว่าที่คาดการณ์ไว้จะเปิดเผยในสัปดาห์หน้า

ในประเทศนอร์เวย์ การผลิตภาคอุตสาหกรรมเพิ่มขึ้น 2.4% เมื่อเทียบกับเดือนก่อนหน้าในเดือนพฤศจิกายน อย่างไรก็ตาม การเติบโตเมื่อเทียบ 3 เดือนก่อนหน้าลดลงอีกจาก -0.5% เหลือ -0.9% ซึ่งสะท้อนให้เห็นถึงแนวโน้มขาลงอย่างต่อเนื่องของกิจกรรมการผลิต โดยมีสาเหตุมาจากความอ่อนแอในอุตสาหกรรมที่ไม่เกี่ยวข้องกับน้ำมัน

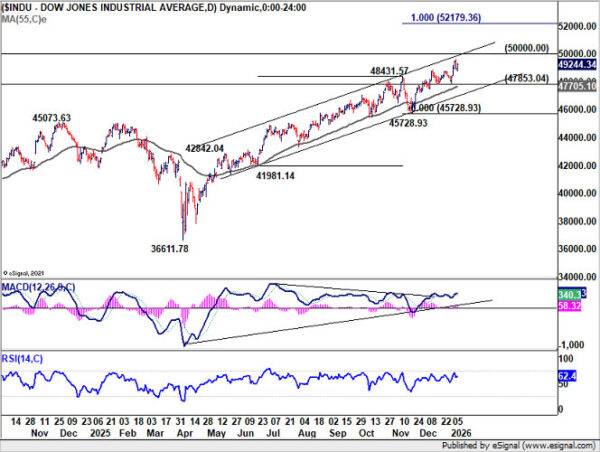

หุ้น: เมื่อวานนี้หุ้นปรับตัวลงเล็กน้อย แต่สัญญาณที่สำคัญกว่ายังคงเป็นพลวัตการหมุนเวียนพื้นฐาน ดัชนีกลุ่มวัฏจักรหลายตัวปิดตลาดในแดนบวก รวมถึงดัชนี Dow Jones และ SP 500 โดยเฉพาะอย่างยิ่ง SP 500 แบบถ่วงน้ำหนักเท่ากันทำผลงานได้ดีกว่าดัชนีแบบถ่วงน้ำหนักตามมูลค่าตลาดประมาณ 110 จุดพื้นฐาน นอกจากนี้ Russell 2000 ยังปรับตัวขึ้น 1.1% เมื่อวานนี้ และเมื่อมองในภาพรวม หุ้นขนาดเล็กทำผลงานได้ดีกว่าหุ้นขนาดใหญ่เป็นวันที่ห้าติดต่อกัน

กล่าวอีกนัยหนึ่ง ปี 2026 เริ่มต้นด้วยการเปลี่ยนแปลงที่ชัดเจนและการขยายตัวจากภาวะตลาดหุ้นขาขึ้นของปีที่แล้ว มากกว่าที่จะเป็นการต่อเนื่องของการนำโดยกลุ่มหุ้นแคบๆ เมื่อวานนี้ในสหรัฐฯ ดัชนี Dow Jones เพิ่มขึ้น 0.5%, SP 500 เพิ่มขึ้น 0.01%, Nasdaq ลดลง 0.4% และ Russell 2000 เพิ่มขึ้น 1.1% เช้านี้ ตลาดหุ้นเอเชียมีการเคลื่อนไหวผสมผสานกัน ฟิวเจอร์สชี้ไปที่การเปิดตลาดที่สูงขึ้นในยุโรป ขณะที่ฟิวเจอร์สของสหรัฐฯ ปรับตัวลดลงเล็กน้อย

สกุลเงินและอัตราแลกเปลี่ยน: เมื่อวานนี้ดอลลาร์สหรัฐแข็งค่าขึ้นอีกครั้ง ตามด้วยโครนนอร์เวย์ที่ฟื้นตัวในวันที่ตลาดมีความผันผวนและความเสี่ยงผสมผสานกัน รวมถึงอัตราผลตอบแทนพันธบัตรสหรัฐที่ปรับตัวสูงขึ้น ก่อนการประกาศรายงานการจ้างงานของสหรัฐในวันนี้ ส่วนโครนสวีเดนนั้นเป็นหนึ่งในสกุลเงินที่อ่อนค่าที่สุดในกลุ่ม G10 EUR/USD ซื้อขายอยู่ที่ประมาณ 1.16 โดยอัตราผลตอบแทนพันธบัตรสหรัฐอายุ 10 ปีปรับตัวสูงขึ้นเป็น 4.18 อีกครั้ง EUR/SEK ปรับตัวสูงขึ้นมาอยู่ที่ประมาณ 10.75 EUR/DKK ยังคงซื้อขายอยู่ในระดับสูง แต่แรงกดดันขาขึ้นจากช่วงต้นสัปดาห์เริ่มมีสัญญาณผ่อนคลายลงเมื่อวานนี้

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

เข้าสู่ระบบ

ลงทะเบียน