ตลาด

ข่าวสาร

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

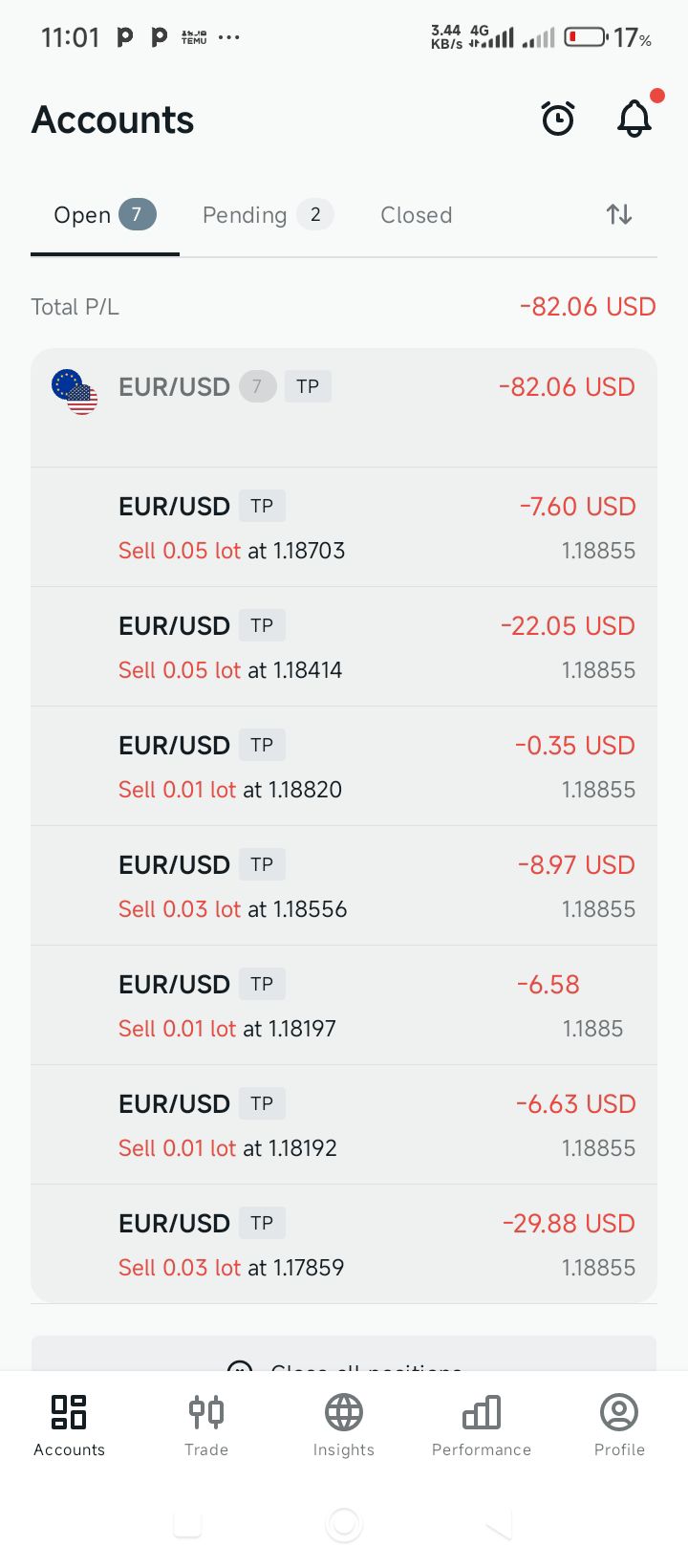

SURYAVANSHI

ID: 5249090

ฉันเกือบจะเชื่อในเวทมนตร์แห่งคริสต์มาสแล้วหลังจากเห็นตัวเลขดัชนีราคาผู้บริโภค (CPI) ของสหรัฐฯ เมื่อวานนี้ อัตราเงินเฟ้อทั่วไปลดลงจาก 3.0% เหลือ 2.7% ในเดือนพฤศจิกายน ในขณะที่นักวิเคราะห์คาดการณ์ว่าจะเพิ่มขึ้นไปอยู่ที่ 3.1%

ฉันเกือบจะเชื่อในเวทมนตร์แห่งคริสต์มาสแล้วหลังจากเห็นตัวเลขดัชนีราคาผู้บริโภค (CPI) ของสหรัฐฯ เมื่อวานนี้ อัตราเงินเฟ้อทั่วไปลดลงจาก 3.0% เหลือ 2.7% ในเดือนพฤศจิกายน ในขณะที่นักวิเคราะห์คาดการณ์ว่าจะเพิ่มขึ้นไปอยู่ที่ 3.1% ดัชนีราคาผู้บริโภคพื้นฐาน (Core CPI) ก็ลดลงอย่างมากเช่นกัน จาก 3.0% เหลือ 2.6% ซึ่งสวนทางกับที่คาดการณ์ว่าจะทรงตัวอยู่ที่ 3.0% นับว่าเป็นเรื่องที่น่าประหลาดใจอย่างมาก — อาจจะดีเกินจริงไปหน่อย

และที่จริงแล้ว เบื้องหลังภาพนั้นยุ่งเหยิงกว่าตัวเลขพาดหัวข่าวที่ดูดีแสดงให้เห็น ข้อมูลราคาในเดือนตุลาคมของส่วนประกอบหลายรายการหายไป ทำให้ EY-Parthenon เรียกรายงานดัชนีราคาผู้บริโภคฉบับนี้ว่า "รายงานชีสสวิส" ซึ่งหมายถึงเต็มไปด้วยช่องโหว่

ที่สำคัญคือ ส่วนประกอบที่ขาดหายไปนั้นรวมถึงหนึ่งในปัจจัยสำคัญที่สุดที่ก่อให้เกิดภาวะเงินเฟ้อ นั่นคือ ค่าใช้จ่ายด้านที่อยู่อาศัย ซึ่งคิดเป็นประมาณหนึ่งในสามของตะกร้าดัชนีราคาผู้บริโภคของสหรัฐฯ จึงไม่น่าแปลกใจที่หากตัดเงินเฟ้อด้านที่อยู่อาศัยออกไป ชีวิตก็จะดูถูกลงอย่างเห็นได้ชัด

อีกรายละเอียดสำคัญคือ ข้อมูลที่ขาดหายไปถูกนำมาพิจารณาว่าแสดงว่าราคาไม่มีการเติบโต ซึ่งเป็นความผิดพลาดทางสถิติอย่างไม่น่าเชื่อ

เมื่อนำข้อมูลดัชนีราคาผู้บริโภค (CPI) มาประกอบกับรายงานการจ้างงานเมื่อวันพฤหัสบดี ซึ่งชี้ให้เห็นว่าตลาดแรงงานอ่อนตัวลงแต่ไม่ถึงกับล่มสลาย การประกาศข้อมูล CPI ครั้งนี้จึงไม่ได้ให้คำแนะนำที่ชัดเจนเกี่ยวกับแนวโน้มเงินเฟ้อ สรุปคือ เรายังไม่รู้แน่ชัดว่าธนาคารกลางสหรัฐ (เฟด) ควรดำเนินการอย่างไรต่อไป มากกว่าก่อนที่จะมีข้อมูลออกมาเสียอีก

บางคนแย้งว่าอัตราเงินเฟ้อด้านที่อยู่อาศัยกำลังลดลงอย่างแท้จริง และน่าจะส่งผลให้เกิดแรงกดดันด้านภาวะเงินเฟ้อในอีกไม่กี่เดือนข้างหน้า แต่ก็อาจจะไม่เร็วเท่าที่ตลาดต้องการ ต้นทุนด้านพลังงานก็มีความสำคัญเช่นกัน ในขณะที่ราคาน้ำมันเบนซินในสหรัฐฯ เพิ่มขึ้นเพียงเล็กน้อยเมื่อเทียบกับปีที่แล้ว ราคาน้ำมันเชื้อเพลิงกลับพุ่งขึ้น 11.3% ต้นทุนค่าไฟฟ้าเพิ่มขึ้นเกือบ 7% และราคาก๊าซธรรมชาติเพิ่มขึ้นมากกว่า 9% อัตราเงินเฟ้อด้านพลังงานเป็นปัจจัยสำคัญที่ขับเคลื่อนแรงกดดันด้านราคาหลังการระบาดใหญ่ ดังนั้นจึงยังเร็วเกินไปที่จะประกาศชัยชนะ

นอกเหนือจากตัวเลขดัชนีราคาผู้บริโภค (CPI) ที่ไม่สมบูรณ์แบบนี้แล้ว ผมเริ่มรู้สึกเห็นด้วยมากขึ้นเรื่อยๆ ว่าอัตราเงินเฟ้อของสหรัฐฯ อาจลดลงโดยที่ไม่ปรากฏผลกระทบจากภาษีนำเข้าอย่างที่หลายคนคาดการณ์ไว้ มันคล้ายกับภาวะเศรษฐกิจถดถอยของสหรัฐฯ ที่ไม่เกิดขึ้นจริงแม้ว่าเส้นอัตราผลตอบแทนพันธบัตรระยะ 2-10 ปีจะผกผันนานถึง 26 เดือน ผกผันนานถึง 26 เดือน — และไม่มีอะไรเกิดขึ้น นี่อาจกำลังมุ่งหน้าไปในทิศทางเดียวกัน

หากภาวะเงินเฟ้อที่เกิดจากภาษีนำเข้าไม่เกิดขึ้นจริง และตลาดแรงงานสหรัฐฯ อ่อนแอลง ตลาดจะมีทางเลือกสองทาง คือ เชื่อข้อมูลและผลักดันราคาหุ้นให้สูงขึ้น หรือเชื่อเฟดและผลักดันราคาหุ้นให้สูงขึ้น คำถามที่แท้จริงคือจะมีอุปสรรคเกิดขึ้นระหว่างทางหรือไม่

อย่างไรก็ตาม ตลาดหุ้นกลับมาคึกคักในช่วงสั้นๆ อัตราผลตอบแทนพันธบัตรสหรัฐอายุ 2 ปีลดลงต่ำกว่า 3.45% ก่อนจะดีดตัวขึ้น อัตราผลตอบแทนพันธบัตรอายุ 10 ปีแตะระดับ 4.10% ก่อนจะปรับตัวลง และความน่าจะเป็นที่เฟดจะลดอัตราดอกเบี้ยในเดือนมีนาคมเพิ่มขึ้นจากประมาณ 50% เป็นเกือบ 60%

ปฏิกิริยาของตลาด: ตลาดหุ้นสหรัฐฯ ปรับตัวขึ้นหลังการประกาศดัชนีราคาผู้บริโภค (CPI) แต่ความกระตือรือร้นก็ลดลงอย่างรวดเร็ว ดัชนี SP 500 ปรับตัวลงเกือบทั้งหมด แม้ว่าจะยังปิดตลาดสูงขึ้นประมาณ 0.8% ก็ตาม หุ้นขนาดเล็กปรับตัวขึ้นในช่วงแรก แต่ต่อมาก็ปรับตัวลง ในขณะที่ดอลลาร์พลิกกลับจากที่อ่อนค่าในช่วงต้น และแข็งค่าขึ้นในเช้านี้ในเอเชีย

ที่น่าประหลาดใจคือ ภาพรวมตลาดโดยทั่วไปไม่ได้แย่เสมอไป ความกระตือรือร้นในด้าน AI อาจเป็นเรื่องที่ถกเถียงกันได้ แต่ความคาดหวังของเฟดนั้นค่อนข้างผ่อนคลาย สภาพคล่องเอื้ออำนวย และแนวโน้มการโยกย้ายเงินทุนจากภาคเทคโนโลยีไปสู่ภาคที่ไม่ใช่เทคโนโลยียังคงแข็งแกร่ง

ถึงแม้ว่างานชุมนุมซานตาคลอสอาจจะดูไม่ค่อยคึกคักเท่าไหร่ในช่วงสัปดาห์คริสต์มาส แต่ก็ยังไม่ได้ยกเลิกไปเสียทีเดียว

ในส่วนอื่นๆ ของยุโรป ธนาคารกลางต่างๆ ได้ดำเนินนโยบายแบบดั้งเดิม โดยธนาคารกลางยุโรป (ECB) คงอัตราดอกเบี้ยไว้ในการประชุมครั้งสุดท้ายของปี ปรับเพิ่มคาดการณ์การเติบโตสำหรับปี 2026 และ 2027 และย้ำว่าอัตราเงินเฟ้อจะกลับสู่เป้าหมายได้ในปี 2028 กล่าวโดยสรุปคือ มีความไม่แน่นอนมากเกินไปที่จะกำหนดแนวทางการลดอัตราดอกเบี้ย และการลดอัตราดอกเบี้ยน่าจะถูกระงับไว้ก่อนในขณะนี้ ค่าเงินยูโรอ่อนค่าลง ในขณะที่ค่าเงินดอลลาร์แข็งค่าขึ้นโดยทั่วไป

ในสหราชอาณาจักร ธนาคารกลางอังกฤษ (BoE) ลดอัตราดอกเบี้ยลง 25 จุดพื้นฐานตามที่คาดการณ์ไว้ แต่ผลการลงคะแนนเสียงนั้นสูสีกันอย่างน่าประหลาดใจ คือ 5 ต่อ 4 หลายคนหวังว่าอัตราเงินเฟ้อที่ลดลงและงบประมาณที่ลดเงินเฟ้อจะดึงกลุ่มที่สนับสนุนนโยบายเข้มงวดบางส่วนมาสู่กลุ่มที่สนับสนุนนโยบายผ่อนคลาย แต่กลับกัน สมาชิกคณะกรรมการนโยบายการเงินหลายคนยังคงไม่เชื่อมั่นว่าการลดเงินเฟ้อจะเป็นเรื่องง่าย ค่าเงินปอนด์สเตอร์ลิงผันผวนอย่างมากจากการรวมกันของ BoE ที่ค่อนข้างเข้มงวดและการชะลอตัวของอัตราเงินเฟ้อในสหรัฐฯ ที่น่าสงสัย ก่อนที่จะเผชิญกับแรงกดดันอีกครั้งเมื่อดอลลาร์แข็งค่าขึ้น

ในส่วนอื่นๆ ธนาคารกลางสวีเดน (Riksbank) และธนาคารกลางนอร์เวย์ (Norges Bank) คงนโยบายไว้เท่าเดิม ขณะที่ธนาคารกลางญี่ปุ่น (Bank of Japan) ปรับขึ้นอัตราดอกเบี้ย 25 จุดพื้นฐาน เป็น 0.75% ซึ่งเป็นระดับสูงสุดนับตั้งแต่ปี 1995 ผู้กำหนดนโยบายเน้นย้ำว่าอัตราดอกเบี้ยที่แท้จริงยังคง "ติดลบอย่างมีนัยสำคัญ" และสภาวะทางการเงินโดยทั่วไปอยู่ในภาวะผ่อนคลาย ซึ่งบ่งชี้ว่าอาจมีการปรับขึ้นอัตราดอกเบี้ยอีกในอนาคต อัตราผลตอบแทนพันธบัตรรัฐบาลญี่ปุ่นอายุ 10 ปี พุ่งขึ้นสู่ระดับ 2.6% ซึ่งไม่ใช่ข่าวดีสำหรับความต้องการลงทุนในสินทรัพย์เสี่ยงทั่วโลก เนื่องจากมีความเสี่ยงที่นักลงทุนชาวญี่ปุ่นจะนำเงินทุนกลับประเทศจากการลงทุนในพันธบัตรรัฐบาลสหรัฐฯ อย่างไรก็ตาม ค่าเงินดอลลาร์สหรัฐฯ และเยนญี่ปุ่นยังคงปรับตัวสูงขึ้น เนื่องจากความแข็งแกร่งของดอลลาร์มีน้ำหนักมากกว่าอัตราผลตอบแทนพันธบัตรญี่ปุ่นที่สูงขึ้น

ย้ำเตือนอีกครั้ง: ท่าทีผ่อนคลายของเฟดเพียงอย่างเดียวสามารถชดเชยท่าทีที่เข้มงวดกว่าในประเทศอื่นๆ ได้ แม้ว่าเฟดจะยังลังเลอยู่บ้าง แต่ธนาคารกลางสหรัฐฯ ก็ยังคงมีท่าทีผ่อนคลายมากกว่าธนาคารกลางอื่นๆ ส่วนใหญ่ ซึ่งหลายแห่งดูเหมือนจะมีแนวโน้มที่จะชะลอการลดอัตราดอกเบี้ยในปีหน้า

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

เข้าสู่ระบบ

ลงทะเบียน

การคาดการณ์ค่าเงิน EURUSD ปี 2026-2027: แนวโน้มตลาดที่สำคัญและการคาดการณ์ในอนาคต

การคาดการณ์ค่าเงิน EURUSD ปี 2026-2027: แนวโน้มตลาดที่สำคัญและการคาดการณ์ในอนาคต การคาดการณ์ราคาทองคำ (XAUUSD) ปี 2026 และปีต่อๆ ไป: ข้อมูลเชิงลึกจากผู้เชี่ยวชาญ การคาดการณ์ราคา และการวิเคราะห์

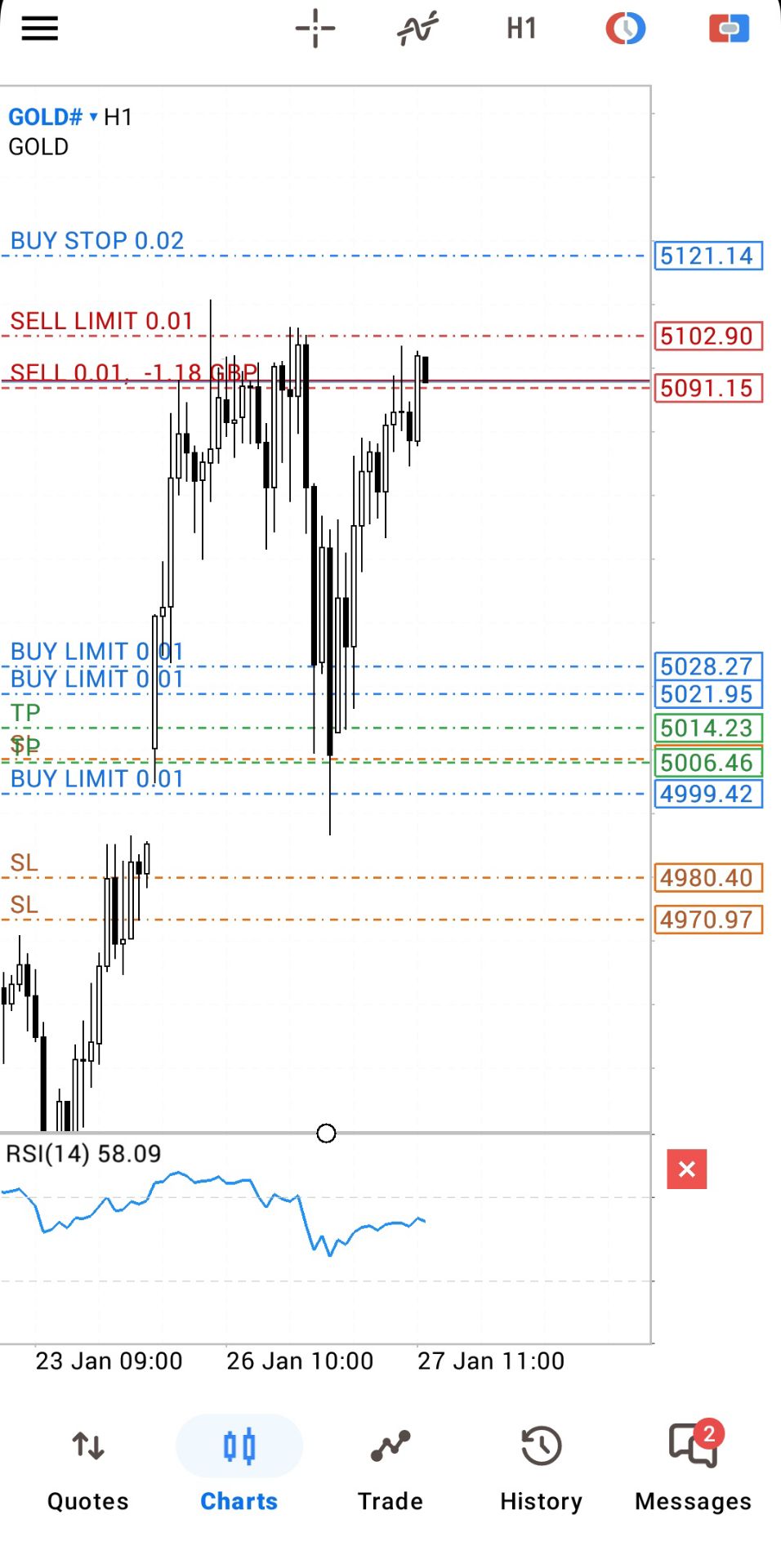

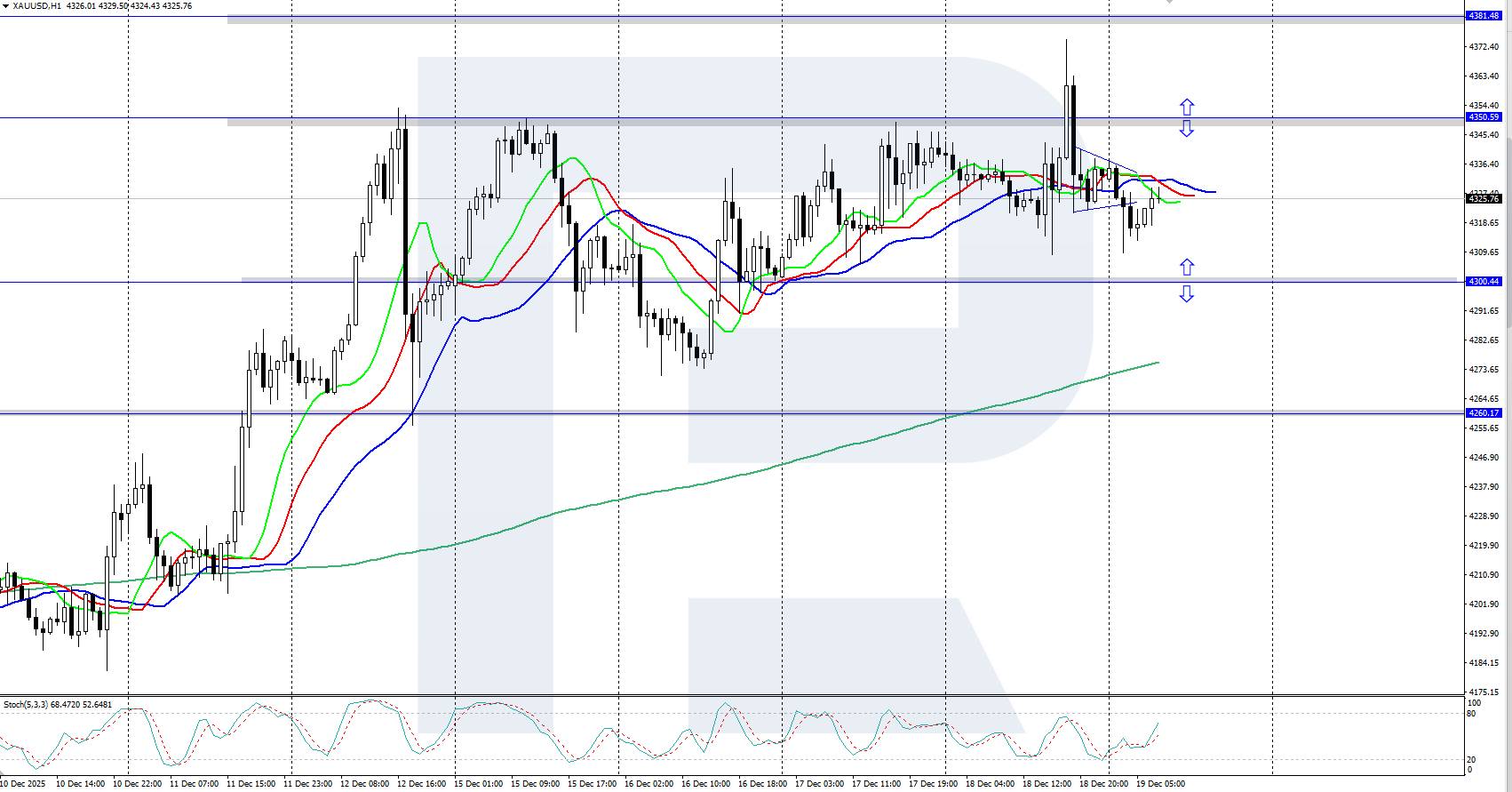

การคาดการณ์ราคาทองคำ (XAUUSD) ปี 2026 และปีต่อๆ ไป: ข้อมูลเชิงลึกจากผู้เชี่ยวชาญ การคาดการณ์ราคา และการวิเคราะห์