- USDX

- XAUUSD

- XAGUSD

- WTI

ตลาด

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

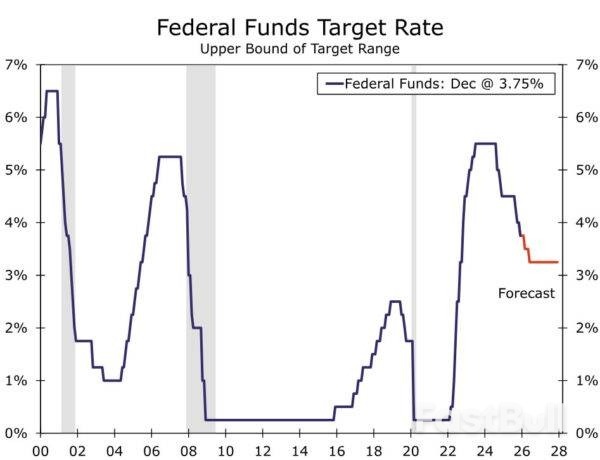

ตามที่คาดการณ์ไว้ คณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐ (FOMC) ได้ลดช่วงเป้าหมายอัตราดอกเบี้ยนโยบายลง 25 จุดพื้นฐาน เหลือ 3.50%-3.75% และส่งสัญญาณว่าการผ่อนคลายทางการเงินเพิ่มเติมจะเผชิญกับเกณฑ์ที่สูงขึ้นในการประชุมครั้งต่อไปในวันที่ 28 มกราคม

ตามที่คาดการณ์ไว้ คณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐ (FOMC) ได้ลดอัตราดอกเบี้ยเป้าหมายของเฟดลง 25 จุดพื้นฐาน เหลือ 3.50%-3.75% ในการประชุมเดือนธันวาคม และตามที่คาดการณ์ไว้เช่นกัน การตัดสินใจครั้งนี้ไม่ได้เป็นเอกฉันท์ สมาชิกผู้มีสิทธิ์ออกเสียง 3 คนไม่เห็นด้วยกับการตัดสินใจด้านนโยบาย โดยมีเสียงคัดค้านทั้งในทิศทางที่แข็งกร้าวและผ่อนคลาย โดยเฉพาะอย่างยิ่ง ผู้ว่าการมิแรนคัดค้านโดยสนับสนุนการลดอัตราดอกเบี้ยลง 50 จุดพื้นฐาน ในขณะที่ประธานชมิด (แคนซัสซิตี้) และประธานกูลส์บี (ชิคาโก) คัดค้านโดยสนับสนุนให้คงอัตราดอกเบี้ยนโยบายไว้ไม่เปลี่ยนแปลง

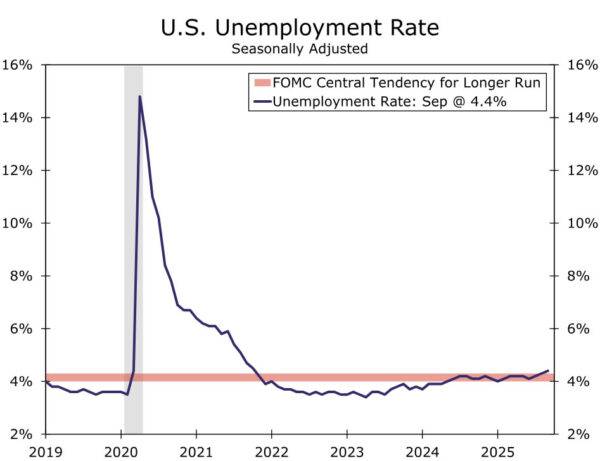

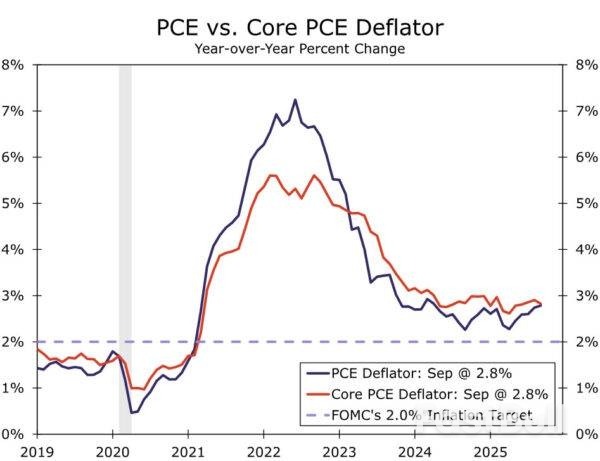

ความคิดเห็นที่แตกต่างกันเกี่ยวกับแนวทางปฏิบัติที่ดีที่สุดสะท้อนให้เห็นถึงสภาพแวดล้อมที่ยากลำบากที่คณะกรรมการนโยบายการเงินของธนาคารกลางสหรัฐ (FOMC) กำลังเผชิญอยู่ FOMC ไม่ได้รับข้อมูลสำคัญเกี่ยวกับเศรษฐกิจหลายรายการตามกำหนดการเดิมเนื่องจากการปิดทำการของรัฐบาล (เช่น GDP ไตรมาส 3 สถานการณ์การจ้างงานในเดือนตุลาคมและพฤศจิกายน และดัชนีราคาผู้บริโภค เป็นต้น) แต่ข้อมูลล่าสุดที่มีอยู่ยังคงบ่งชี้ถึงความตึงเครียดบางประการในภารกิจด้านการจ้างงานและอัตราเงินเฟ้อของคณะกรรมการ (รูปที่ 1 และ 2)

ด้วยการลดอัตราดอกเบี้ยไปแล้ว 75 จุดพื้นฐานนับตั้งแต่เดือนกันยายน และนโยบายที่ไม่เข้มงวดชัดเจนเท่าที่ควร ทำให้เกณฑ์สำหรับการผ่อนคลายเพิ่มเติมสูงขึ้น ในแถลงการณ์หลังการประชุม คณะกรรมการได้ให้ทางเลือกแก่ตนเองมากขึ้นเกี่ยวกับการลดอัตราดอกเบี้ยในอนาคต โดยระบุว่า "ในการพิจารณาขอบเขตและช่วงเวลาของการปรับเพิ่มเติมในกรอบเป้าหมาย..." โดยข้อความที่เน้นย้ำนั้นเป็นข้อความใหม่ในแถลงการณ์ ข้อเสนอแนะที่ว่าคณะกรรมการนโยบายการเงิน (FOMC) จะยังไม่พร้อมที่จะลดอัตราดอกเบี้ยอีกครั้งในระยะเวลาอันใกล้นี้ น่าจะช่วยจำกัดจำนวนเสียงคัดค้านจากฝ่ายที่สนับสนุนการผ่อนคลายนโยบายการเงิน

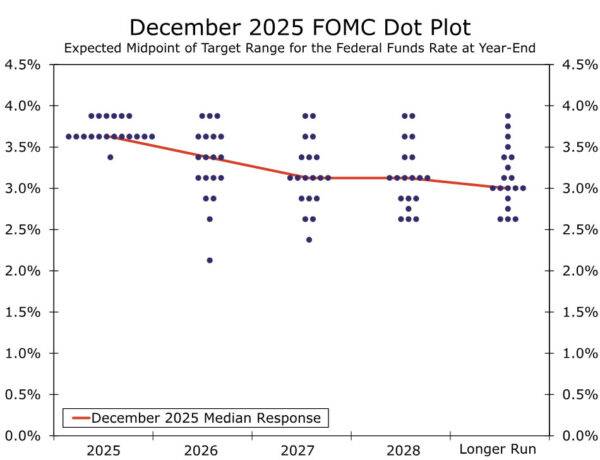

บทสรุปการคาดการณ์ทางเศรษฐกิจส่งสัญญาณถึงความกังวลในวงกว้างของคณะกรรมการ นอกเหนือจากความเห็นคัดค้านที่ค่อนข้างแข็งกร้าวสองประการ แผนภาพจุดแสดงให้เห็นว่าผู้เข้าร่วมทั้งหมดหกคนไม่เห็นด้วยกับการลดอัตราดอกเบี้ยนโยบายในการประชุมวันนี้ ซึ่งหมายความว่าประธานภูมิภาคที่ไม่มีสิทธิ์ออกเสียงอีกสี่คนก็ต้องการคงอัตราดอกเบี้ยนโยบายไว้เท่าเดิมเช่นกัน อย่างไรก็ตาม แนวโน้มที่จะผ่อนคลายนโยบายเพิ่มเติมยังคงมีอยู่ท่ามกลางคณะกรรมการ ค่ามัธยฐานของจุดสำหรับสิ้นปี 2026 และ 2027 ยังคงอยู่ที่ 3.375% และ 3.125% ตามลำดับ ค่ามัธยฐานในระยะยาวไม่เปลี่ยนแปลงที่ 3.00% โดยแผนภาพจุดแสดงให้เห็นว่าผู้เข้าร่วมทั้งหมด ยกเว้นสองคน มองว่าอัตราดอกเบี้ยนโยบายในปัจจุบันค่อนข้างเข้มงวดอยู่บ้าง

การเปลี่ยนแปลงที่สำคัญที่สุดใน SEP คือการปรับเพิ่มประมาณการการเติบโตในปี 2026 อย่างมาก โดยค่ามัธยฐานของการคาดการณ์เพิ่มขึ้นจาก 1.8% เป็น 2.3% การเปลี่ยนแปลงส่วนหนึ่งอาจสะท้อนถึงการปิดทำการของรัฐบาล ซึ่งคาดว่าการเติบโตของ GDP ที่แท้จริงในไตรมาสที่ 4 ปี 2025 จะได้รับผลกระทบอย่างมาก ทำให้เศรษฐกิจมีโอกาสฟื้นตัวในไตรมาสที่ 4 ปี 2026 อย่างไรก็ตาม ปัจจัยนี้ไม่สามารถอธิบายการเปลี่ยนแปลงทั้งหมดได้ และทำให้ค่ามัธยฐานของผู้เข้าร่วม FOMC ใกล้เคียงกับการคาดการณ์ที่สูงกว่าฉันทามติของเราที่ 2.5% ของการเติบโตของ GDP ที่แท้จริงในปีหน้า ในส่วนอื่นๆ การเปลี่ยนแปลงโดยทั่วไปมีขนาดเล็กกว่า โดยมีการปรับลดการคาดการณ์อัตราเงินเฟ้อในปีหน้าเล็กน้อย และไม่มีการเปลี่ยนแปลงในค่ามัธยฐานของการคาดการณ์ระยะยาวสำหรับการเติบโตของ GDP ที่แท้จริงและอัตราการว่างงาน

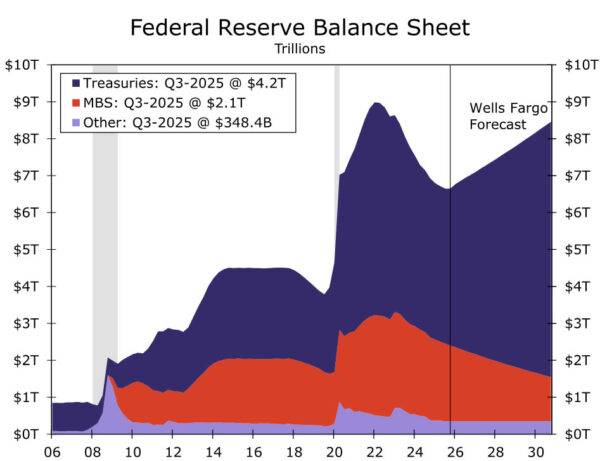

ธนาคารกลางสหรัฐ (เฟด) ยังประกาศด้วยว่าจะเริ่มขยายงบดุลอีกครั้งในอีกไม่กี่วันข้างหน้าผ่านการซื้อพันธบัตรกระทรวงการคลัง ดังที่เราได้กล่าวถึงไปก่อนหน้านี้ การซื้อเหล่านี้มีจุดประสงค์เพื่อรักษาระดับอัตราดอกเบี้ยระยะสั้น รักษาระดับเงินสำรองของธนาคารให้เพียงพอ และสร้างความราบรื่นในการทำงานของตลาดการเงิน เจ้าหน้าที่เฟดได้ชี้แจงอย่างชัดเจนมาหลายเดือนแล้วว่า ขั้นตอนนี้ไม่ได้แสดงถึงการเปลี่ยนแปลงท่าทีของนโยบายการเงินแต่อย่างใด เราเห็นด้วยกับการประเมินนี้ และการเริ่มต้นการซื้อเพื่อบริหารเงินสำรอง (RMPs) จะไม่มีผลกระทบต่อมุมมองของเราเกี่ยวกับท่าทีของนโยบายการเงิน

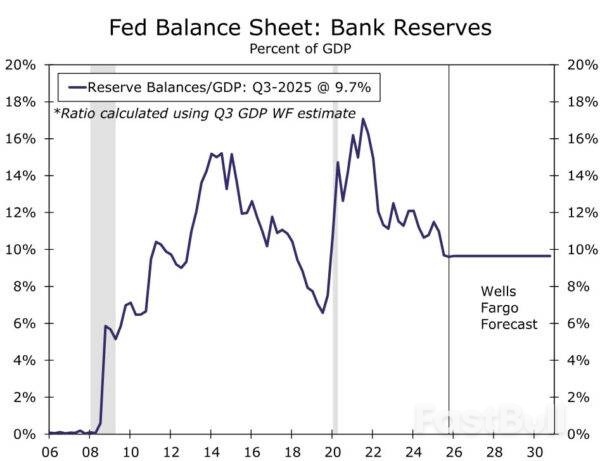

โดยเฉพาะอย่างยิ่ง ธนาคารกลางประกาศว่าจะเริ่มดำเนินการซื้อหุ้นคืน (RMP) ในวันที่ 12 ธันวาคม ด้วยอัตราเริ่มต้นที่ 40 พันล้านดอลลาร์สำหรับเดือนนั้น คำแนะนำหลังการประชุมระบุว่า "อัตราการซื้อหุ้นคืนจะยังคงอยู่ในระดับสูงเป็นเวลาหลายเดือนเพื่อชดเชยการเพิ่มขึ้นอย่างมากของหนี้สินที่ไม่ใช่เงินสำรองที่คาดว่าจะเกิดขึ้นในเดือนเมษายน หลังจากนั้น อัตราการซื้อทั้งหมดน่าจะลดลงอย่างมากตามรูปแบบตามฤดูกาลที่คาดการณ์ไว้ในหนี้สินของธนาคารกลางสหรัฐ" สมมติฐานในการทำงานของเราคือ อัตรา "สมดุล" ระยะกลางของการซื้อหุ้นคืนจะอยู่ที่ 25 พันล้านดอลลาร์ต่อเดือน เพื่อรักษาระดับเงินสำรองของธนาคารให้เพียงพอ เราตีความคำแนะนำข้างต้นว่าบ่งชี้ว่าการซื้อหุ้นคืนจะลดลงเหลือประมาณอัตรานี้เริ่มตั้งแต่ฤดูใบไม้ผลิ หากเป็นไปตามนั้น งบดุลของธนาคารกลางสหรัฐจะเติบโตขึ้นประมาณ 370 พันล้านดอลลาร์ในปี 2026 และอัตราส่วนเงินสำรองต่อ GDP จะอยู่ที่ 9.7% ณ สิ้นปีหน้า ซึ่งสูงกว่าระดับต่ำสุดในเดือนกันยายน 2019 อย่างมากเมื่อตลาดซื้อคืนล่มสลาย (รูปที่ 6)

สมมติฐานพื้นฐานของเรายังคงเป็นว่า วงจรการผ่อนคลายทางการเงินในปัจจุบันยังไม่สิ้นสุด แต่กำลังเข้าสู่ช่วงที่ช้าลง ในขณะที่ตลาดแรงงานยังห่างไกลจากภาวะล่มสลาย แต่ภาวะที่อ่อนตัวลงไปทางด้านที่ไม่เอื้อต่อ "การจ้างงานสูงสุด" สนับสนุนให้นโยบายกลับสู่จุดยืนที่เป็นกลางมากขึ้น ความคืบหน้าในทิศทางของอัตราเงินเฟ้อในปีหน้าควรจะกลับมาดำเนินต่อเมื่อแรงกระตุ้นเบื้องต้นจากภาษีนำเข้าจางหายไป ซึ่งจะช่วยลดความตึงเครียดระหว่างภารกิจด้านการจ้างงานและอัตราเงินเฟ้อของคณะกรรมการนโยบายการเงิน (FOMC) เรายังคงคาดการณ์ว่าจะมีการลดอัตราดอกเบี้ย 2 ครั้ง ครั้งละ 25 จุด ในปีหน้า ในการประชุมเดือนมีนาคมและมิถุนายน ข้อมูลเศรษฐกิจในสัปดาห์หน้า โดยเฉพาะรายงานการจ้างงาน "หนึ่งเดือนครึ่ง" ในวันอังคาร และดัชนีราคาผู้บริโภค (CPI) เดือนพฤศจิกายนในวันพฤหัสบดี จะเป็นกุญแจสำคัญต่อแนวโน้ม เราจะมีรายงานสรุปเกี่ยวกับข้อมูลเหล่านี้ในอีกไม่กี่วันข้างหน้า

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

เข้าสู่ระบบ

ลงทะเบียน