ตลาด

ข่าวสาร

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

สัญญาณ VIP

ทั้งหมด

ทั้งหมด

ตุรกี ดุลการค้า

ตุรกี ดุลการค้าค:--

ค: --

ค: --

เยอรมนี ดัชนี PMI การก่อสร้าง (SA) (พ.ย.)

เยอรมนี ดัชนี PMI การก่อสร้าง (SA) (พ.ย.)ค:--

ค: --

ค: --

ยูโรโซน PMI อุตสาหกรรมการก่อสร้าง IHS Markit (พ.ย.)

ยูโรโซน PMI อุตสาหกรรมการก่อสร้าง IHS Markit (พ.ย.)ค:--

ค: --

ค: --

อิตาลี PMI อุตสาหกรรมการก่อสร้าง IHS Markit (พ.ย.)

อิตาลี PMI อุตสาหกรรมการก่อสร้าง IHS Markit (พ.ย.)ค:--

ค: --

ค: --

สหราชอาณาจักร PMI อุตสาหกรรมการก่อสร้าง Markit/CIPS (พ.ย.)

สหราชอาณาจักร PMI อุตสาหกรรมการก่อสร้าง Markit/CIPS (พ.ย.)ค:--

ค: --

ค: --

ฝรั่งเศส อัตราผลตอบแทนเฉลี่ยการประมูลหนี้ OAT 10-ปี

ฝรั่งเศส อัตราผลตอบแทนเฉลี่ยการประมูลหนี้ OAT 10-ปีค:--

ค: --

ค: --

ยูโรโซน ดัชนียอดค้าปลีก MoM (ต.ค.)ค:--

ค: --

ค: --

ยูโรโซน ดัชนียอดค้าปลีก YoY (ต.ค.)ค:--

ค: --

ค: --

บราซิล GDP YoY (ไตรมาส 3)

บราซิล GDP YoY (ไตรมาส 3)ค:--

ค: --

ค: --

สหรัฐอเมริกา จำนวนการปลดพนักงานบริษัทชาเลนเจอร์ เกรย์ และคริสต์มาส YoY (พ.ย.)

สหรัฐอเมริกา จำนวนการปลดพนักงานบริษัทชาเลนเจอร์ เกรย์ และคริสต์มาส YoY (พ.ย.)ค:--

ค: --

ค: --

สหรัฐอเมริกา การเลิกจ้างพนักงานบริษัทชาเลนเจอร์ เกรย์ และคริสต์มาส MoM (พ.ย.)ค:--

ค: --

ค: --

สหรัฐอเมริกา การเลิกจ้างพนักงานบริษัทชาเลนเจอร์ เกรย์ และคริสต์มาส YoY (พ.ย.)ค:--

ค: --

ค: --

สหรัฐอเมริกา ค่าเฉลี่ยจำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรก4 สัปดาห์ (SA)ค:--

ค: --

ค: --

สหรัฐอเมริกา จำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรกรายสัปดาห์ (SA)ค:--

ค: --

ค: --

สหรัฐอเมริกา จำนวนผู้ขอรับสวัสดิการว่างงานต่อรายสัปดาห์ (SA)ค:--

ค: --

ค: --

แคนาดา Ivey PMI (SA) (พ.ย.)

แคนาดา Ivey PMI (SA) (พ.ย.)ค:--

ค: --

ค: --

แคนาดา Ivey PMI (Not SA) (พ.ย.)ค:--

ค: --

ค: --

สหรัฐอเมริกา คำสั่งซื้อสินค้าคงทนนอกกระทรวงกลาโหมที่ได้แก้ไข MoM (ไม่รวมเครื่องบิน)(SA) (ก.ย.)ค:--

ค: --

สหรัฐอเมริกา คำสั่งซื้อโรงงาน MoM(ยกเว้นการขนส่ง) (ก.ย.)ค:--

ค: --

ค: --

สหรัฐอเมริกา คำสั่งซื้อโรงงาน MoM (ก.ย.)ค:--

ค: --

ค: --

สหรัฐอเมริกา คำสั่งซื้อโรงงาน MoM(ยกเว้นภาคกลาโหม) (ก.ย.)ค:--

ค: --

ค: --

สหรัฐอเมริกา การเปลี่ยนแปลงสต็อกก๊าซธรรมชาติประจำสัปดาห์ของ EIAค:--

ค: --

ค: --

ซาอุดิอาระเบีย การผลิตน้ำมันดิบค:--

ค: --

ค: --

สหรัฐอเมริกา การถือครองธนารักษ์สหรัฐฯของธนาคารกลางต่างประเทศรายสัปดาห์ค:--

ค: --

ค: --

ญี่ปุ่น เงินตราที่ใช้เป็นทุนสำรอง (พ.ย.)

ญี่ปุ่น เงินตราที่ใช้เป็นทุนสำรอง (พ.ย.)ค:--

ค: --

ค: --

อินเดีย อัตราขายคืน

อินเดีย อัตราขายคืนค:--

ค: --

ค: --

อินเดีย ดอกเบี้ยอ้างอิงค:--

ค: --

ค: --

อินเดีย อัตราขายคืนค:--

ค: --

ค: --

อินเดีย อัตราเงินสดสำรองค:--

ค: --

ค: --

ญี่ปุ่น อินดิเคเตอร์ชั้นนำเบื้องต้น (ต.ค.)ค:--

ค: --

ค: --

สหราชอาณาจักร ดัชนีราคาที่อยู่อาศัย Halifax YoY (SA) (พ.ย.)--

ค: --

ค: --

สหราชอาณาจักร ดัชนีราคาที่อยู่อาศัย Halifax MoM (SA) (พ.ย.)--

ค: --

ค: --

ฝรั่งเศส บัญชีเดินสะพัด (Not SA) (ต.ค.)--

ค: --

ค: --

ฝรั่งเศส ดุลการค้า (SA) (ต.ค.)--

ค: --

ค: --

ฝรั่งเศส การผลิตภาคอุตสาหกรรม MoM(SA) (ต.ค.)--

ค: --

ค: --

อิตาลี ดัชนียอดค้าปลีก MoM (SA) (ต.ค.)--

ค: --

ค: --

ยูโรโซน การจ้างงาน YoY (SA) (ไตรมาส 3)--

ค: --

ค: --

ยูโรโซน GDP Final YoY (ไตรมาส 3)--

ค: --

ค: --

ยูโรโซน GDP Final QoQ (ไตรมาส 3)--

ค: --

ค: --

ยูโรโซน การจ้างงาน QoQ (SA) (ไตรมาส 3)--

ค: --

ค: --

ยูโรโซน การจ้างงานสุดท้าย (SA) (ไตรมาส 3)--

ค: --

บราซิล PPI MoM (ต.ค.)--

ค: --

ค: --

เม็กซิโก ดัชนีความเชื่อมั่นผู้บริโภค (พ.ย.)

เม็กซิโก ดัชนีความเชื่อมั่นผู้บริโภค (พ.ย.)--

ค: --

ค: --

แคนาดา อัตราการว่างงาน (SA) (พ.ย.)--

ค: --

ค: --

แคนาดา อัตราการมีส่วนร่วมในการจ้างงาน (SA) (พ.ย.)--

ค: --

ค: --

แคนาดา การจ้างงาน (SA) (พ.ย.)--

ค: --

ค: --

แคนาดา การจ้างงานนอกเวลา (SA) (พ.ย.)--

ค: --

ค: --

แคนาดา การจ้างงานเต็มเวลา (SA) (พ.ย.)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีราคาธนาคารกลางรัฐดัลลาส สหรัฐอเมริกา PCE YoY (ก.ย.)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีราคา PCE YoY (SA) (ก.ย.)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีราคา PCE MoM (ก.ย.)--

ค: --

ค: --

สหรัฐอเมริกา รายจ่ายส่วนบุคคล MoM(SA) (ก.ย.)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีราคาPCEหลักMoM (ก.ย.)--

ค: --

ค: --

สหรัฐอเมริกา เงินเฟ้อเบื้องต้น UMich 5-YearYoY (ธ.ค.)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีราคาPCEหลักYoY (ก.ย.)--

ค: --

ค: --

สหรัฐอเมริกา การคาดการณ์เงินเฟ้อ 5-10 ปี (ธ.ค.)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีสถานภาพเบื้องต้น UMich ปัจจุบัน (ธ.ค.)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีความเชื่อมั่นผู้บริโภคเบื้องต้น UMich (ธ.ค.)--

ค: --

ค: --

สหรัฐอเมริกา การคาดการณ์อัตราเงินเฟ้อล่วงหน้า 1 ปี UMich (เบื้องต้น) (ธ.ค.)--

ค: --

ค: --

สหรัฐอเมริกา ดัชนีความคาดหวังผู้บริโภค UMich (เบื้องต้น) (ธ.ค.)--

ค: --

ค: --

ไม่มีข้อมูลที่ตรงกัน

ทัศนคติล่าสุด

ทัศนคติล่าสุด

หัวข้อยอดนิยม

คอลัมนิสต์ยอดนิยม

อัปเดตล่าสุด

ไวท์เลเบล

Data API

ปลั๊กอินเว็บไซต์

โครงการพันธมิตร

ดูผลการค้นหาทั้งหมด

ไม่มีข้อมูล

ตามการประมาณการแบบฉับพลัน GDP ของโปแลนด์เติบโตขึ้น 3.7% เมื่อเทียบกับปีที่แล้วในไตรมาสที่ 3 ปี 2568 หลังจากเติบโต 3.3% เมื่อเทียบกับปีที่แล้วในไตรมาสที่ 2 ปี 2568 โดยเอาชนะประเทศอื่นๆ ในกลุ่ม CEE (เช็กเกีย: 2.7%, ฮังการี: 0.6%) และสหภาพยุโรปโดยรวม (1.5%)

จากการประมาณการเบื้องต้น GDP ของโปแลนด์เติบโต 3.7% เมื่อเทียบกับช่วงเดียวกันของปีก่อนในไตรมาสที่ 3 ปี 2568 หลังจากเติบโต 3.3% เมื่อเทียบกับช่วงเดียวกันของปีก่อนในไตรมาสที่ 2 ปี 2568 ซึ่งสูงกว่าประเทศอื่นๆ ในกลุ่ม CEE (เช็กเกีย: 2.7%, ฮังการี: 0.6%) และสหภาพยุโรปโดยรวม (1.5%) ฐานอ้างอิงที่ต่ำเป็นส่วนหนึ่งที่อธิบายอัตราการเติบโตต่อปีที่เพิ่มขึ้นอย่างมาก อันเนื่องมาจากกิจกรรมทางเศรษฐกิจที่ซบเซาในเดือนกันยายน 2567 ซึ่งประเทศประสบภาวะน้ำท่วม แต่ข้อมูลที่ปรับตามฤดูกาลบ่งชี้ว่าอัตราการขยายตัวยังคงแข็งแกร่งที่ 0.8% เมื่อเทียบกับไตรมาสที่ 2 ปี 2568

รายงาน GDP โดยละเอียด รวมถึงองค์ประกอบของ GDP จะเผยแพร่ในวันที่ 1 ธันวาคม แต่ข้อมูลที่เผยแพร่จนถึงขณะนี้บ่งชี้ว่าอุตสาหกรรมมีการปรับตัวดีขึ้นเมื่อเทียบกับไตรมาสที่ 2 ปี 2568 การเติบโตของการค้าปลีกรายปีที่ช้าลงเล็กน้อย และภาวะถดถอยอย่างต่อเนื่องในภาคการก่อสร้าง เราประเมินว่าภาคบริการยังคงอยู่ในเกณฑ์ดีและสนับสนุนการเติบโตของ GDP ในไตรมาสที่ 3 ปี 2568 แต่เราคาดหวังว่ากิจกรรมทางเศรษฐกิจในส่วนนี้จะมีความแข็งแกร่งขึ้น ในด้านการใช้จ่าย GDP ได้รับแรงหนุนจากการบริโภคภาคครัวเรือนที่คึกคัก ซึ่งน่าจะขยายตัวในอัตราต่อปีใกล้เคียงกับไตรมาสก่อนหน้า ในขณะเดียวกัน การฟื้นตัวของกิจกรรมการลงทุนที่คาดการณ์ไว้ก็ล่าช้าออกไป โดยมีสาเหตุหลายประการ เช่น ความล่าช้าในการดำเนินการโครงการที่ได้รับเงินทุนสนับสนุนจากกองทุนฟื้นฟูและฟื้นฟูเศรษฐกิจ (Recovery and Resilience Fund: RRF) ภายในประเทศ และการปรับปรุงแก้ไขที่จำเป็น

เรายังคงคาดการณ์ว่า GDP ของโปแลนด์จะเติบโต 3.5% ในปีนี้ ข้อมูลที่เผยแพร่ออกมาจนถึงขณะนี้แสดงให้เห็นว่าสถานการณ์การลงทุนในตราสารหนี้ที่แข็งแกร่งขึ้นมากในปีนี้ยังไม่เกิดขึ้นจริง แต่ได้รับการชดเชยด้วยความยืดหยุ่นของการบริโภคภาคเอกชน ซึ่งพิสูจน์แล้วว่าแข็งแกร่งกว่าที่คาดการณ์ไว้ก่อนหน้านี้ ไทม์ไลน์ของการดำเนินการตามโครงการ RFF เปิดโอกาสให้มีการคาดการณ์ในแง่ดีเกี่ยวกับการลงทุนในตราสารหนี้ในปี 2569

เศรษฐกิจโปแลนด์มีแนวโน้มที่จะรักษาการเติบโตให้สูงกว่า 3% ซึ่งสูงกว่าค่าเฉลี่ยของสหภาพยุโรปและประเทศเพื่อนบ้านในยุโรปกลางและยุโรปตะวันออก (CEE) ซึ่งต่ำกว่าเป้าหมายการเติบโตของ GDP เป็นปีที่สองติดต่อกัน การเติบโตที่แข็งแกร่งของประเทศนี้มาพร้อมกับการไม่มีความไม่สมดุลที่สำคัญทั้งภายในและภายนอกประเทศ การขาดดุลบัญชีเดินสะพัดอยู่ที่ประมาณ 1% ของ GDP ขณะที่อัตราเงินเฟ้อ CPI ใกล้เคียงกับเป้าหมายของธนาคารกลางที่ 2.5%

สังเกตเห็นความไม่สมดุลอย่างมากระหว่างภาครัฐ (ขาดดุลสูง) และภาคเอกชนในประเทศ (ลงทุนต่ำ เงินออมสูง) เรายังคงคาดการณ์ GDP ทั้งปีที่ 3.5% เทียบกับปีก่อนหน้าในปี 2568 และคาดว่าเศรษฐกิจจะรักษาระดับกิจกรรมทางเศรษฐกิจในระดับเดียวกันในปี 2569 (3.4% เทียบกับปีก่อนหน้า)

Peter Oppenheimer กล่าวว่านักลงทุนในหุ้นสหรัฐฯ จะต้องเผชิญช่วงเวลา 10 ปีข้างหน้าที่ยาวนาน

นักยุทธศาสตร์ของ Goldman Sachs ซึ่งคาดการณ์ผลงานที่ต่ำกว่ามาตรฐานของ Wall Street ในปีนี้ได้อย่างถูกต้อง มองว่าหุ้นสหรัฐฯ จะยังคงตามหลังตลาดอื่นๆ ต่อไปในทศวรรษหน้า

ออพเพนไฮเมอร์และทีมงานคาดการณ์ว่าดัชนี SP 500 จะให้ผลตอบแทนต่อปีที่ 6.5% ในอีก 10 ปีข้างหน้า ซึ่งถือเป็นระดับที่ต่ำที่สุดในบรรดาภูมิภาคทั้งหมด ส่วนตลาดเกิดใหม่คาดว่าจะมีผลตอบแทนที่แข็งแกร่งที่สุดที่ 10.9% ต่อปี

หลังจากทศวรรษแห่งผลงานที่เหนือกว่าอย่างต่อเนื่อง อันเป็นผลมาจากการพุ่งสูงขึ้นของหุ้นเทคโนโลยีและกระแสความนิยมในปัญญาประดิษฐ์ ดัชนี SP 500 กลับล้าหลังหุ้นระดับโลกอื่นๆ ในปีนี้ ดัชนีนี้ปรับตัวสูงขึ้น 16% เมื่อเทียบกับการพุ่งขึ้น 28% ของดัชนี MSCI ทั่วโลกที่ไม่รวมสหรัฐอเมริกา ในอีกไม่กี่ปีข้างหน้า นักกลยุทธ์คาดการณ์ว่ากำไรในตลาดเกิดใหม่จะเติบโตจากการเติบโตอย่างแข็งแกร่งของกำไรในจีนและอินเดีย โกลด์แมน แซคส์ มีคำแนะนำสำหรับนักลงทุนระยะยาวดังนี้ "กระจายการลงทุนนอกสหรัฐอเมริกา โดยหันไปลงทุนในตลาดเกิดใหม่" —ไมเคิล มซิกา

ใน Trumponomics สัปดาห์นี้ สเตฟานี แฟลนเดอร์ส พิธีกร จะพาไปสำรวจว่าพรรคเดโมแครตกำลังนำแนวคิดการหาเสียงของโดนัลด์ ทรัมป์ในปี 2024 มาใช้เป็นเครื่องมือทางการเมืองของตนเองอย่างไร ฟังได้ทาง Apple, Spotify หรือช่องทางอื่นๆ ที่คุณฟังพอดแคสต์

ค่าเงินเยนที่อ่อนค่าลงกำลังผลักดันให้สกุลเงินนี้เข้าใกล้ระดับที่ทางการต้องเข้ามาแทรกแซง อย่างไรก็ตาม นักลงทุนยังคงสงสัยว่าการแทรกแซงโดยตรงจะช่วยได้มากน้อยเพียงใดในครั้งนี้

ต่างจากปีที่แล้ว เมื่อมีการแทรกแซงในช่วงก่อนที่ธนาคารกลางจะปรับอัตราดอกเบี้ยสูงขึ้น ในครั้งนี้ ญี่ปุ่นจะซื้อเงินเยนพอดีกับที่นายกรัฐมนตรีซานาเอะ ทาคาอิจิ ส่งสัญญาณความปรารถนาให้ชะลอการปรับอัตราดอกเบี้ยลง

เจ้าหน้าที่จะเข้ามาแทรกแซงตลาดเช่นกัน เมื่อแผนการกระตุ้นการใช้จ่ายของทาคาอิจิกำลังทำให้ค่าเงินเยนอ่อนค่าลง นอกจากนี้ การแทรกแซงใดๆ ก็ตามอาจมีความเสี่ยงที่จะทำให้ทุนสำรองเงินตราต่างประเทศของญี่ปุ่น ซึ่งจำเป็นต่อการระดมทุนสำหรับแพ็คเกจการลงทุนของสหรัฐฯ เพื่อเอาใจประธานาธิบดีโดนัลด์ ทรัมป์ หมดลง

“มันเป็นสภาพแวดล้อมที่แตกต่างออกไป” มาริโตะ อุเอดะ จาก SBI FXTrade กล่าว “หากนโยบายของทาคาอิจิมุ่งไปสู่การขยายตัวทางการคลัง แม้ว่ารัฐบาลจะสามารถหยุดยั้งการอ่อนค่าของเงินเยนได้ในระยะสั้น แต่ก็จะกลับไปสู่การอ่อนค่าลงอีกครั้ง”

เงินเยนอ่อนค่าลง 4.5% เมื่อเทียบกับดอลลาร์ในไตรมาสนี้ ซึ่งถือเป็นค่าเงินที่อ่อนค่าที่สุดในกลุ่มประเทศ G10 โดยอยู่ที่ประมาณ 154

เงินเยนที่อ่อนค่าลงช่วยสนับสนุนผู้ส่งออกรายใหญ่ของประเทศ โดยเพิ่มมูลค่ารายได้ที่ส่งกลับประเทศ แต่การไม่ดำเนินการใดๆ เพื่อจำกัดการอ่อนค่าของเงินเยนอาจก่อให้เกิดเสียงวิพากษ์วิจารณ์จากวอชิงตัน โดยก่อนหน้านี้ทรัมป์เคยบ่นว่าญี่ปุ่นพยายามแสวงหาข้อได้เปรียบทางการค้าผ่านนโยบายแลกเปลี่ยนเงินตราต่างประเทศ — มีอา กลาส และ จอห์น เฉิง

ข้อตกลงความร่วมมือระหว่างประเทศทางใต้จะต้องพัฒนาเพื่อตอบสนองต่อความท้าทายที่เร่งด่วนในปัจจุบันและในอนาคตได้ดีขึ้น แทนที่จะเสี่ยงต่อการเป็นเพียงเสื้อรัดรูปไร้ความสำคัญที่ติดอยู่กับอดีต

ในปีพ.ศ. 2510 สมาคมประชาชาติแห่งเอเชียตะวันออกเฉียงใต้ (อาเซียน) ได้รับการก่อตั้งขึ้นในเบื้องต้นเพื่อแก้ไขความตึงเครียดในภูมิภาคหลังจากการก่อตั้งมาเลเซียในเดือนกันยายน พ.ศ. 2506

การก่อตั้งมาเลเซียทำให้เกิดปัญหาต่อฟิลิปปินส์และอินโดนีเซีย ในขณะที่สิงคโปร์แยกตัวออกจากสมาพันธรัฐใหม่ในเดือนสิงหาคม พ.ศ. 2508

อาเซียนไม่ได้ถูกสร้างขึ้นจากสงครามเย็นในลักษณะเดียวกับองค์การสนธิสัญญาป้องกันเอเชียตะวันออกเฉียงใต้ (Seato) ซึ่งเป็นหนึ่งในข้อตกลงด้านความมั่นคงระดับภูมิภาคหลายฉบับที่จัดทำโดยสหรัฐอเมริกาในช่วงต้นทศวรรษปี 1950 โดยข้อตกลงที่สำคัญฉบับเดียวที่ยังคงเหลืออยู่คือองค์การสนธิสัญญาป้องกันแอตแลนติกเหนือ (Nato)

ความคิดริเริ่มที่สำคัญที่สุดของอาเซียนคือการประกาศให้เอเชียตะวันออกเฉียงใต้เป็นเขตสันติภาพ เสรีภาพ และความเป็นกลาง (Zopfan) ในปีพ.ศ. 2516 สองปีก่อนที่สงครามอินโดจีนจะสิ้นสุดลง

นับตั้งแต่นั้นมา ภูมิภาคนี้ได้เห็นการริเริ่มทางเศรษฐกิจที่สำคัญสี่ประการ โดยประการแรกคือเขตการค้าเสรีอาเซียน (Afta)

AFTA ก่อตั้งขึ้นในช่วงที่กระแสการเปิดเสรีทางการค้าพุ่งสูงสุดในช่วงต้นทศวรรษ 1990 นอกเหนือจากผลกระทบจากการเปิดเสรีทางการค้าแบบ "ครั้งเดียว" ในระยะแรกแล้ว แทบไม่มีการเปลี่ยนแปลงทางเศรษฐกิจที่แท้จริงเกิดขึ้นเลยนับตั้งแต่นั้นมา

การเปิดเสรีทางการค้า หนังสือเล่มสุดท้ายของ Jagdish Bhagwati (2008) เรื่อง Termites in the Trading System มองว่าข้อตกลงการค้าเสรีแบบพหุภาคีและทวิภาคีที่ให้สิทธิพิเศษ (FTA) นั้นเป็น "ปลวก" ซึ่งบ่อนทำลายคำมั่นสัญญาขององค์การการค้าโลก (WTO) ที่จะให้มีการเปิดเสรีทางการค้าพหุภาคี

แม้ว่า FTA จะดูเหมือนเป็นประโยชน์ร่วมกันทั้งสองฝ่าย แต่ก็เปรียบเสมือนปลวกที่กัดกร่อนรากฐานของระบบการค้าพหุภาคีอย่างลับๆ ด้วยการส่งเสริมการเลือกปฏิบัติ จึงทำให้หลักการไม่เลือกปฏิบัติถูกทำลายลง

ความกระตือรือร้นอย่างไร้เดียงสาต่อ FTA ทั้งหมดได้บ่อนทำลายลัทธิพหุภาคี และกระตุ้นให้เกิดการตอบโต้ตั้งแต่ปลายศตวรรษที่ 20

หลังจากวิกฤตการณ์ทางการเงินโลกในปี 2551/52 เศรษฐกิจที่พัฒนาแล้วของกลุ่ม G20 ต่างก็สร้างอุปสรรคในการคุ้มครองทางการค้า ซึ่งยืนยันถึงความมุ่งมั่นที่น่าสงสัยของพวกเขาต่อการค้าเสรี

ในขณะเดียวกัน นโยบายการค้าของสหรัฐฯ นับตั้งแต่สมัยประธานาธิบดีบารัค โอบามา และโดยเฉพาะอย่างยิ่งในปีนี้ ได้ทำให้ความมุ่งมั่นของ WTO ต่อหลักพหุภาคีตามปฏิญญามาร์ราเกชในปี 1994 กลายเป็นเรื่องตลก

วิกฤตการณ์ทางการเงินในเอเชียปี 1997/98 ควรเป็นสัญญาณเตือนถึงอันตรายของการเงิน แต่ทางตะวันตกกลับมองว่าเป็นเพียงผลจากความเย่อหยิ่งของชาวเอเชียเท่านั้น

ภายใต้การบริหารของมิเชล แคมเดสซัส กองทุนการเงินระหว่างประเทศ (IMF) ส่งเสริมการเปิดเสรีบัญชีทุน แม้จะฝ่าฝืนข้อตกลงของกองทุนเองก็ตาม

เมื่อรัฐมนตรีคลังญี่ปุ่น คิอิจิ มิยาซาวะ และรองรัฐมนตรีคลัง เออิสึเกะ ซากากิบาระ เสนอแผนช่วยเหลือทางการเงินสำหรับเอเชียตะวันออก แผนดังกล่าวก็ถูกปฏิเสธโดยรองรัฐมนตรีคลังสหรัฐฯ แลร์รี ซัมเมอร์ส ในเวลาไม่นาน

ในที่สุด ข้อริเริ่มเชียงใหม่ได้รับการพัฒนาโดยอาเซียน+3 ซึ่งรวมถึงญี่ปุ่น เกาหลีใต้ และจีน เป็นสามประเทศเพิ่มเติม เพื่อให้แน่ใจว่าสิ่งอำนวยความสะดวกแลกเปลี่ยนทวิภาคีสำหรับเหตุฉุกเฉินทางการเงินได้รับการทำให้เป็นพหุภาคีแล้ว

ต่อมาอาเซียน+3 ได้เป็นผู้นำในการสร้างความตกลงหุ้นส่วนทางเศรษฐกิจระดับภูมิภาคอย่างครอบคลุม ซึ่งยังคงคิดขึ้นเป็นหลักในแง่ของการเปิดเสรีทางการค้าในภูมิภาค

การพัฒนาสถาบันและการจัดการที่เกี่ยวข้องในยุคสมัยของเราจำเป็นต้องให้เราพิจารณาประวัติศาสตร์อย่างเป็นรูปธรรม มากกว่าหลักการที่เป็นนามธรรมและไม่อิงประวัติศาสตร์

ปีพ.ศ. 2568 ถือเป็นวันครบรอบที่สำคัญหลายปี โดยเฉพาะอย่างยิ่งการสิ้นสุดสงครามโลกครั้งที่ 2 ในปีพ.ศ. 2488 และการประชุมสามัคคีเอเชีย-แอฟริกาบันดุงในปีพ.ศ. 2498 ซึ่งคาดการณ์ถึงการก่อตั้งขบวนการไม่ฝักใฝ่ฝ่ายใด

ดูเหมือนว่าโลกจะสูญเสียความมุ่งมั่นในการสร้างเงื่อนไขเพื่อสันติภาพที่ยั่งยืน แม้จะมีวาทกรรมมากมาย แต่ความมุ่งมั่นหลังสงครามโลกครั้งที่สองต่อเสรีภาพและความเป็นกลางในกลุ่มประเทศเหนือโลกก็แทบจะสูญสิ้นไป

หลังจากสิ้นสุดสงครามเย็น โลกถูกมองว่าเป็นโลกที่มีขั้วเดียว อย่างไรก็ตาม สำหรับคนส่วนใหญ่ โลกกลับกลายเป็นโลกหลายขั้ว โดยส่วนใหญ่ของโลกใต้ยังคงไม่ฝักใฝ่ฝ่ายใด

ในด้านการสร้างสันติภาพ พันธมิตรนาโตของสหรัฐฯ ได้ทำให้สหประชาชาติและลัทธิพหุภาคีถูกละเลยมากขึ้นเรื่อยๆ จำนวนการแทรกแซงทางทหารนับตั้งแต่สิ้นสุดสงครามเย็นมีจำนวนสูงกว่าในยุคนั้นแล้ว

แม้ว่าอาเซียนจะไม่สามารถเป็นผู้นำในการสร้างสันติภาพระหว่างประเทศได้อย่างแท้จริง แต่สามารถเป็นเสียงที่แข็งแกร่งกว่ามากสำหรับลัทธิพหุภาคี สันติภาพ เสรีภาพ ความเป็นกลาง การพัฒนา และความร่วมมือระหว่างประเทศ

เศรษฐกิจโลกกำลังซบเซาเนื่องจากนโยบายตะวันตก ดังนั้น อาเซียน+3 จึงมีความสำคัญมากขึ้น

ก่อนที่ประธานาธิบดีโดนัลด์ ทรัมป์แห่งสหรัฐฯ จะประกาศมาตรการภาษีศุลกากรฝ่ายเดียวในวันที่ 2 เมษายน ซึ่งเป็นวันปลดปล่อย รัฐบาลของญี่ปุ่น จีน และเกาหลีใต้ ได้ประชุมกันในช่วงปลายเดือนมีนาคมโดยไม่มีอาเซียน เพื่อประสานการตอบสนอง แม้ว่าจะมีความตึงเครียดกันมายาวนานก็ตาม

อาเซียนมีความเสี่ยงที่จะกลายเป็นสิ่งที่ไร้ความสำคัญมากขึ้นเรื่อยๆ เนื่องจากความก้าวหน้าที่จำกัดนับตั้งแต่ความตกลงเชียงใหม่เมื่อ 25 ปีก่อน ยิ่งไปกว่านั้น ผู้นำอาเซียนในภูมิภาคแทบจะไม่เคยก้าวข้ามการเปิดเสรีทางการค้าเลย ซึ่งน่าเศร้าที่ปัจจุบันกลับไร้ความสำคัญในยุค "หลังความปกติ"

แทนที่จะเสี่ยงต่อการไม่มีความสำคัญ ความร่วมมือระดับภูมิภาคจำเป็นต้องปรับตัวให้เข้ากับความท้าทายในยุคปัจจุบัน การทำงานอย่างใกล้ชิดกับพันธมิตรที่มีสัดส่วนสองในห้าของเศรษฐกิจโลก ประเทศอาเซียนจะได้รับประโยชน์จากความร่วมมือระดับภูมิภาคในวงกว้างมากขึ้น

ภาษีศุลกากรแบบ “น่าตกใจและน่าเกรงขาม” ของทรัมป์ และความทะเยอทะยานในมาร์อาลาโก ส่งสัญญาณชัดเจนว่า “ธุรกิจแบบเดิมๆ” ได้จบลงแล้ว และวอชิงตันตั้งใจที่จะสร้างโลกขึ้นใหม่ เอเชียตะวันออกจะรับมือกับความท้าทายในยุคสมัยนี้ได้หรือไม่

โจโม ควาเม ซุนดาราม เป็นที่ปรึกษาอาวุโสประจำสถาบันวิจัยคาซานาห์ (KRI) อดีตศาสตราจารย์ด้านเศรษฐศาสตร์ เคยเป็นผู้ช่วยเลขาธิการสหประชาชาติฝ่ายพัฒนาเศรษฐกิจ และได้รับรางวัล Wassily Leontief Prize สาขา Advancing the Frontiers of Economic Thought

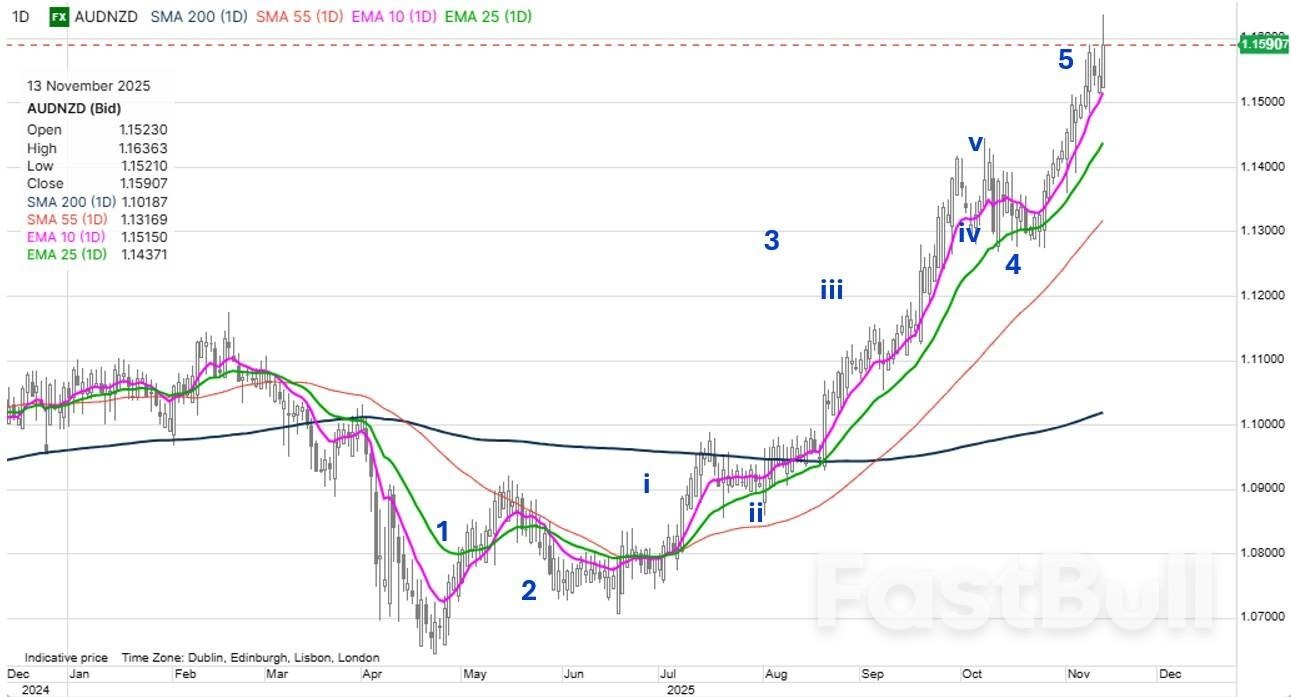

จุดสนใจในกราฟ: AUDNZD คู่เงิน AUDNZD เป็นหนึ่งในคู่สกุลเงินที่มีแนวโน้มโดดเด่นในปีนี้ ซึ่งได้รับแรงหนุนจากความแตกต่างของอัตราผลตอบแทนที่กว้างขึ้นเรื่อยๆ ที่ด้านบนของเส้นอัตราผลตอบแทน เนื่องจากอัตราดอกเบี้ยของออสเตรเลียยังคงทรงตัวและเพิ่มขึ้นอย่างรวดเร็วจากจุดต่ำสุดในเดือนตุลาคม โดยเฉพาะอย่างยิ่งในช่วงข้ามคืนจากข้อมูลการจ้างงานที่แข็งแกร่งของออสเตรเลีย ขณะที่อัตราดอกเบี้ยของนิวซีแลนด์มีแนวโน้มลดลงอย่างต่อเนื่องตั้งแต่เดือนกรกฎาคมถึงกลางเดือนตุลาคมก่อนที่จะทรงตัว อาจกล่าวได้ว่าส่วนต่างอัตราผลตอบแทน ซึ่งปัจจุบันอยู่ที่ 107 จุดพื้นฐานสำหรับสัญญาสวอป 2 ปี ระดับที่เคยพบเห็นครั้งล่าสุดเมื่อ AUDNZD ซื้อขายที่ 1.25+ แสดงให้เห็นถึงการขึ้นไปถึง 1.2000 และสูงกว่านั้น แต่ในระยะใกล้นี้ คงต้องรอดูกันต่อไปว่านี่จะเป็นสัญญาณที่ดีที่สุดแล้วหรือไม่ สังเกตรูปแบบคลื่น Elliott Wave ที่สวยงามตั้งแต่จุดต่ำสุดไปจนถึงจุดสูงสุดล่าสุดที่ดูเหมือนจะเป็น "คลื่นลูกที่ห้าของคลื่นลูกที่ห้า" ใช่แล้ว มีคำกล่าวที่ว่าเราควรติดตามแนวโน้มจนกว่ามันจะโค้งลง แต่นี่อาจเป็นสัญญาณที่ดีที่สุดสำหรับช่วงเวลาหนึ่ง อย่างไรก็ตาม เพื่อพิสูจน์ประเด็นนี้ เราจำเป็นต้องปฏิเสธอย่างรุนแรงต่อการพุ่งขึ้นล่าสุดเหนือ 1.1600

ที่มา: Saxo

ที่มา: Saxoมีหลายสิ่งหลายอย่างเกิดขึ้นในวอชิงตัน และแรงกระตุ้นนโยบายใหม่ที่น่าสนใจบางอย่างจากรัฐมนตรีว่าการกระทรวงการคลังเบสเซนต์ ตลาดจะกังวลกับการใช้จ่ายเกินดุลใหม่หรือไม่ ขณะที่ทรัมป์ใช้นโยบายประชานิยมแบบรุนแรงเพื่อโยนขนมปังให้มวลชน? ดอลลาร์สหรัฐค่อนข้างเงียบ แต่จำเป็นต้องส่งสัญญาณในเร็วๆ นี้ และดูเหมือนจะพยายามอย่างมากในเช้านี้ USDCAD และ AUDUSD บ่งชี้ว่า USD กำลังอ่อนค่าลง เช่นเดียวกับ EURUSD ที่ยืนเหนือ 1.1600 ในเช้านี้ ซึ่งวันนี้อาจกลายเป็นจุดเปลี่ยนสำคัญ หาก EURUSD ปิดตลาดได้อย่างแข็งแกร่ง

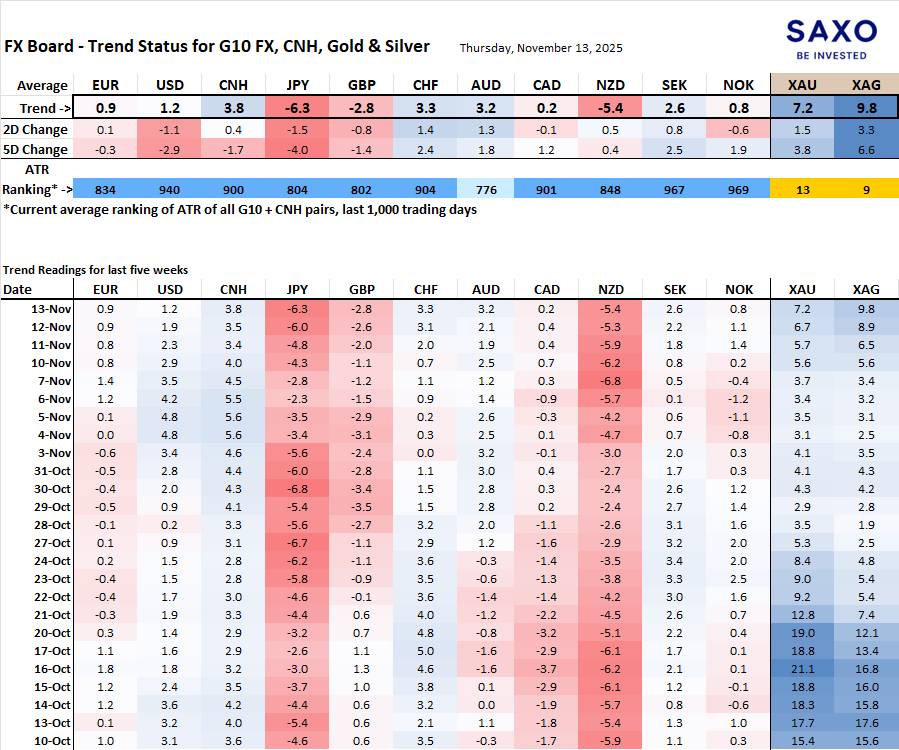

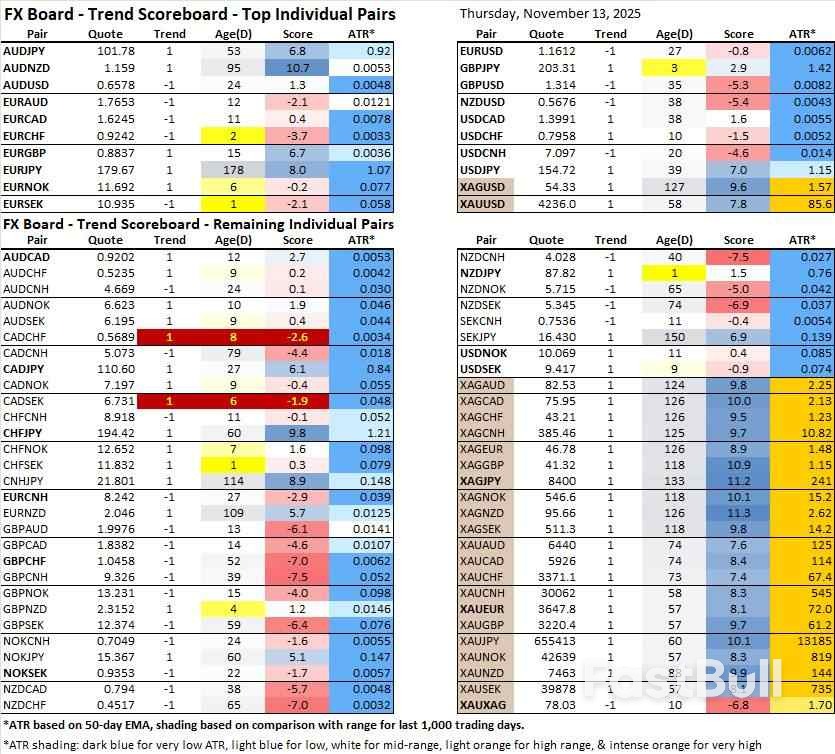

วิวัฒนาการและความแข็งแกร่งของบอร์ด FX ของ G10 และ CNH หมายเหตุ: หากไม่คุ้นเคยกับบอร์ด FX โปรดดูวิดีโอสอนการใช้งานเพื่อทำความเข้าใจและใช้งานบอร์ด FX

สัญญาณที่แข็งค่าที่สุดของ JPY ยังคงเป็นสัญญาณบวก เช่นเดียวกับ NZD ที่อ่อนค่าลง แม้ว่าสัญญาณหลังอาจจะถูกพูดถึงมากเกินไป เนื่องจากอาจเกิดการเล่น Short NZD มากเกินไปในจุดนี้ ความแข็งแกร่งของ CNH ยังคงเด่นชัด โดยเฉพาะอย่างยิ่งเมื่อเคลื่อนไหวข้ามคืนเมื่อเทียบกับดอลลาร์สหรัฐ

EURSEK กลับมาติดลบอีกครั้ง และมีแนวโน้มขาลงต่อเนื่องไปจนถึงสิ้นปี ในส่วนอื่นๆ AUDUSD มีแนวโน้มกลับตัวเป็นแนวโน้มขาขึ้น ขณะที่ USDCHF "แนวโน้มขาขึ้น" ก็มีแนวโน้มอ่อนตัวลงเช่นกัน เช่นเดียวกับ EURUSD หากสามารถดีดตัวขึ้นเหนือ 1.1600 ได้สำเร็จเป็นเวลาสองหรือสามวัน

เนื้อหานี้เป็นสื่อการตลาดและไม่ควรถือเป็นคำแนะนำการลงทุน การซื้อขายตราสารทางการเงินมีความเสี่ยง และผลการดำเนินงานในอดีตไม่ได้เป็นเครื่องรับประกันผลลัพธ์ในอนาคต

เมื่อวานนี้ พันธบัตรรัฐบาลสหรัฐฯ มีประสิทธิภาพดีกว่าพันธบัตรบุนด์ โดยอัตราผลตอบแทนพันธบัตรลดลงระหว่าง 2.2 (พันธบัตรอายุ 2 ปี) และ 4.7 (พันธบัตรอายุ 7-10 ปี) จุดฐาน ส่วนใหญ่เกิดขึ้นหลังจากตลาดเปิดทำการ ซึ่งเป็นช่วงเดียวกับที่ ADP เผยแพร่รายงานเมื่อวันที่ 11 พฤศจิกายน ก่อนหน้านี้ ADP ซึ่งเป็นผู้จัดทำรายงานการจ้างงานรายเดือนอย่างไม่เป็นทางการ ได้เริ่มรายงานข้อมูลรายสัปดาห์ด้วยเช่นกัน รายงานฉบับวันอังคารแสดงให้เห็นว่าบริษัทต่างๆ สูญเสียตำแหน่งงาน 11.3,000 ตำแหน่งต่อสัปดาห์ในช่วงสี่สัปดาห์จนถึงวันที่ 25 ตุลาคม พันธบัตรอายุยาวกว่า รวมถึงพันธบัตรอายุ 10 ปี พบว่าราคาต่ำสุดหลังจากการประมูลพันธบัตรอายุ 10 ปี มูลค่า 4.2 หมื่นล้านดอลลาร์สหรัฐฯ ปรับตัวลดลงเล็กน้อย โดยตัวชี้วัดการประมูลปรับตัวลดลงเล็กน้อย

ความเกี่ยวข้องของตลาดที่ใหญ่เกินจริงในปัจจุบันของข้อมูลทางเลือก (เช่น ของ ADP) อันเนื่องมาจากการขาดการเปิดเผยข้อมูลอย่างเป็นทางการจากรัฐบาล อาจจางหายไปในอีกไม่กี่สัปดาห์ข้างหน้า ร่างกฎหมายเพื่อยุติการปิดหน่วยงานนาน 43 วันผ่านสภาผู้แทนราษฎรด้วยคะแนนเสียง 222 ต่อ 209 เสียง แม้ว่าพรรครีพับลิกันสองคนจะแยกตัวออกไปและได้รับการสนับสนุนจากพรรคเดโมแครตหกคน ประธานาธิบดีทรัมป์ได้ลงนามในร่างกฎหมายดังกล่าวเมื่อคืนที่ผ่านมา ซึ่งสนับสนุนความเชื่อมั่นด้านความเสี่ยง ทำเนียบขาวได้สั่งให้เจ้าหน้าที่กลับไปทำงานที่สำนักงานตั้งแต่วันนี้เป็นต้นไป แต่จะใช้เวลาอย่างน้อยหลายสัปดาห์ในการจัดการกับปัญหาที่ค้างอยู่ ซึ่งหมายความว่าจะไม่มีผู้ขอรับสวัสดิการว่างงานหรือดัชนีราคาผู้บริโภค (CPI) เดือนตุลาคมที่กำหนดไว้ในวันนี้

โฆษกทำเนียบขาว ลีวิตต์ กล่าวเมื่อวานนี้ว่า ไม่น่าจะเป็นไปได้ที่ตัวเลขเงินเฟ้อเดือนที่แล้วจะได้รับการเผยแพร่เลย รายงานการจ้างงานก็เช่นเดียวกัน แม้ว่าบางคนคาดการณ์ว่าสำนักงานสถิติแรงงานจะรวมสองเดือน (ตุลาคมและพฤศจิกายน) ให้เป็นสถิติเดียวเพื่อให้ทัน เมื่อวานนี้ อัตราดอกเบี้ยของเยอรมนีลดลงระหว่าง 0.3 ถึง 2.6 จุดฐาน ซึ่งเป็นการปรับตัวขึ้นของตลาดขาขึ้น ท่ามกลางการแถลงนโยบายการเงินของธนาคารกลางยุโรป (ECB) อย่างต่อเนื่อง ตลาดอัตราแลกเปลี่ยนมีความสงบ และเราคาดว่าจะยังคงเป็นเช่นนั้นต่อไปในวันนี้

EUR/USD ฝ่าความอ่อนค่าของยุโรปเข้าสู่ตลาดเปิดของสหรัฐฯ และปิดตลาดสูงขึ้นเล็กน้อยใกล้ระดับ 1.16 เล็กน้อย ดัชนี DXY ทรงตัวที่ระดับ 99.5 โดยเงินเยนอ่อนค่าลงช่วยป้องกันไม่ให้ดัชนีถ่วงน้ำหนักการค้าอ่อนค่าลง USD/JPY พุ่งขึ้นแตะระดับสูงสุดในรอบ 9 เดือน (154.79) เงินปอนด์เผชิญกับแรงกดดันจากแรงขายในช่วงสองสามวันที่ผ่านมา ท่ามกลางความวุ่นวายภายในพรรคแรงงานที่ลุกลามไปทั่ว รายงานตลาดแรงงานที่อ่อนแอ และการเติบโตในไตรมาสที่ 3 ที่ต่ำกว่ามาตรฐาน EUR/GBP แข็งค่าขึ้นแตะระดับ 0.884 ซึ่งเป็นระดับสูงสุดนับตั้งแต่เดือนเมษายน 2023 GDP ของสหราชอาณาจักรขยายตัว 0.1% เทียบกับที่คาดการณ์ไว้ที่ 0.2% และรายงานรายเดือนที่เกี่ยวข้องเผยให้เห็นพลวัตที่น่าผิดหวัง (-0.1% เมื่อเทียบเป็นรายเดือนในเดือนกันยายน หลังจากที่ซบเซาในเดือนก่อนหน้า)

ตัวเลขดังกล่าวเป็นอีกปัจจัยที่ฉุดรั้งนายรีฟส์ รัฐมนตรีว่าการกระทรวงการคลังอังกฤษ ก่อนเข้าสู่งบประมาณฤดูใบไม้ร่วงที่สำคัญในวันที่ 26 พฤศจิกายน ซึ่งคาดว่าจะจบลงด้วยการที่พรรคแรงงานละเมิดนโยบายการเลือกตั้งปี 2024 ด้วยการเก็บภาษีเพิ่มเติม เพื่อช่วยเติมเต็มช่องว่างทางการคลังสูงถึง 35,000 ล้านปอนด์ กระทรวงการคลังสหราชอาณาจักรได้นำเสนอแผนการลดค่าใช้จ่ายครัวเรือนและลดอัตราเงินเฟ้อ (ผ่านการลดราคาสินค้าที่ควบคุม) ต่อสำนักงานความรับผิดชอบด้านงบประมาณ ซึ่งน่าจะช่วยปูทางไปสู่การลดอัตราดอกเบี้ยเพิ่มเติมและลดต้นทุนการกู้ยืมของธนาคารกลางอังกฤษ (BoE) สำนักงาน OBR นำเสนอการคาดการณ์ทางเศรษฐกิจที่ใช้เปรียบเทียบกับกฎเกณฑ์ทางการคลังของสหราชอาณาจักร

ข้อมูลตลาดแรงงานออสเตรเลียที่แข็งแกร่งในเดือนตุลาคมตอกย้ำมุมมองที่ว่าธนาคารกลางออสเตรเลียได้เสร็จสิ้นวงจรการฟื้นฟูนโยบายแล้ว จำนวนผู้มีงานทำเพิ่มขึ้น 42,000 คน สูงกว่าที่คาดการณ์ไว้ที่ 20,000 คน รายละเอียดยังแสดงให้เห็นถึงการเพิ่มขึ้นของการจ้างงานเต็มเวลา (+55,000 คน) ซึ่งถูกชดเชยบางส่วนด้วยจำนวนงานนอกเวลา (-13,000 คน)

อัตราการว่างงานลดลงสู่ระดับฤดูร้อน (4.3%) หลังจากพุ่งขึ้นแตะระดับ 4.5% ในเดือนกันยายน ส่วนอัตราการมีส่วนร่วมยังคงที่ 67% ชั่วโมงทำงานเพิ่มขึ้น 0.5% เมื่อเทียบกับเดือนก่อนหน้า แซงหน้าอัตราการเติบโตของการจ้างงานเมื่อเทียบกับเดือนก่อนหน้าที่ 0.3% เส้นกราฟแสดงมูลค่าพันธบัตรรัฐบาลออสเตรเลีย (AUD) ทรงตัวในเช้าวันนี้ โดยอัตราผลตอบแทนเพิ่มขึ้นถึง 10 bps ที่ปลายเส้นกราฟ ดอลลาร์ออสเตรเลียมีกำไรเล็กน้อย โดยปัจจุบันมีการซื้อขายอยู่ที่ประมาณ 0.6550 ดอลลาร์ออสเตรเลีย/ดอลลาร์สหรัฐ

ผลสำรวจตลาดที่อยู่อาศัยในเดือนตุลาคมของสหราชอาณาจักรจากสถาบัน Royal Institution of Chartered Surveyors (RICS) แสดงให้เห็นว่าดุลราคาบ้านทั่วประเทศลดลงเล็กน้อยจาก -17% เป็น -19% ในเดือนตุลาคม รายละเอียดแสดงให้เห็นว่าจำนวนผู้ซื้อใหม่ลดลงน้อยที่สุดนับตั้งแต่เดือนเมษายน (-24%) เนื่องจากความไม่แน่นอนเกี่ยวกับงบประมาณฤดูใบไม้ร่วงที่จะมาถึง (การเปลี่ยนแปลงที่อาจเกิดขึ้นเกี่ยวกับภาษีที่เกี่ยวข้องกับอสังหาริมทรัพย์ รวมถึงอากรแสตมป์ กำไรจากการขายสินทรัพย์ และภาษีมรดก) ไม่เพียงแต่ทำให้ความต้องการของผู้ซื้อลดลงเท่านั้น แต่ยังรวมถึงยอดขายและรายการอสังหาริมทรัพย์ใหม่ด้วย

อัตราเงินเฟ้อที่สูงกว่าเป้าหมายและอัตราการว่างงานที่เพิ่มขึ้นก็เป็นปัจจัยลบต่อตลาดโดยรวมเช่นกัน ยอดขายที่ตกลงกันไว้มียอดคงเหลือสุทธิอยู่ที่ -24% ลดลงจาก -17% ยอดคงเหลือสุทธิที่ +7% นักสำรวจคาดการณ์ว่าจะมีการปรับปรุงเล็กน้อยในปี 2569 คำแนะนำจากผู้ขายรายใหม่ (-20%) อยู่ในระดับต่ำสุดนับตั้งแต่ปี 2564

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ไวท์เลเบล

Data API

ปลั๊กอินเว็บไซต์

เครื่องมือออกแบบโปสเตอร์

โครงการพันธมิตร

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

สมาชิก FastBull

ยังไม่ได้เปิด

สมัคร

เข้าสู่ระบบ

ลงทะเบียน