ตลาด

ข่าวสาร

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

ภาวะเศรษฐกิจสหรัฐฯ ในช่วงข้ามคืนที่ผ่านมามีข้อมูลเศรษฐกิจที่หลากหลาย แสดงให้เห็นถึงการชะลอตัวแต่ยังคงมีความยืดหยุ่น แม้ว่าข้อมูล PMI และผลสำรวจของธนาคารกลางริชมอนด์จะชี้ให้เห็นถึงโมเมนตัมการเติบโตที่ชะลอตัวลง แต่การขาดดุลบัญชีเดินสะพัดที่ปรับตัวดีขึ้นอย่างมีนัยสำคัญก็ช่วยชดเชยปัจจัยบวกได้

การซื้อขายช่วงกลางคืนของสหรัฐฯ มีลักษณะเด่นคือข้อมูลเศรษฐกิจที่ผสมผสานกัน แสดงให้เห็นถึงการชะลอตัวแต่ยังคงมีความยืดหยุ่น แม้ว่าข้อมูล PMI และผลสำรวจของธนาคารกลางริชมอนด์ (Richmond Fed) ชี้ให้เห็นโมเมนตัมการเติบโตที่ชะลอตัวลง แต่การขาดดุลบัญชีเดินสะพัดที่ปรับตัวดีขึ้นอย่างมีนัยสำคัญกลับช่วยชดเชยเชิงบวก แนวทางการลดอัตราดอกเบี้ยในอนาคตอย่างระมัดระวังของพาวเวลล์สร้างความไม่แน่นอนในตลาด นำไปสู่การขายทำกำไรในหุ้นเทคโนโลยี แม้ว่าราคาหุ้นจะยังคงทำสถิติสูงสุดเป็นประวัติการณ์ ทองคำเป็นหุ้นที่โดดเด่น โดยได้รับแรงหนุนจากปัจจัยหนุนหลายประการ รวมถึงท่าทีผ่อนคลายของเฟด ความตึงเครียดทางภูมิรัฐศาสตร์ และความต้องการสินทรัพย์ปลอดภัย ดอลลาร์สหรัฐยังคงอยู่ภายใต้แรงกดดันใกล้ระดับต่ำสุดในรอบหลายปี ขณะที่ตลาดน้ำมันได้รับแรงหนุนจากความกังวลด้านอุปทานและความเสี่ยงทางภูมิรัฐศาสตร์

ดอลลาร์สหรัฐฯ เผชิญกับแรงกดดันอย่างต่อเนื่อง ขณะที่ตลาดรับมือการเปลี่ยนแปลงของเฟดไปสู่วัฏจักรการผ่อนคลายนโยบายการเงิน ท่ามกลางภาวะเงินเฟ้อที่ต่อเนื่องและตลาดแรงงานที่อ่อนแอ แม้ว่าการวิเคราะห์ทางเทคนิคจะชี้ให้เห็นถึงศักยภาพในการฟื้นตัวในระยะสั้นจากระดับปัจจุบัน แต่ปัจจัยพื้นฐานจากการปรับลดอัตราดอกเบี้ยที่คาดการณ์ไว้ ความไม่แน่นอนด้านนโยบาย และความต้องการสินทรัพย์ปลอดภัยที่ลดลงยังคงเป็นปัจจัยกดดันดอลลาร์ ข้อมูลเศรษฐกิจที่สำคัญที่จะเผยแพร่ในสัปดาห์นี้ รวมถึงข้อมูลเงินเฟ้อพื้นฐานจากดัชนีราคาผู้บริโภค (PCE) ในวันศุกร์ จะมีความสำคัญอย่างยิ่งต่อการกำหนดทิศทางของดอลลาร์ในระยะสั้นและการตัดสินใจด้านนโยบายของเฟดในเดือนตุลาคม

ธนบัตรธนาคารกลาง:

อคติ 24 ชั่วโมงถัดไป

แนวโน้มขาลงปานกลาง

ผลประกอบการที่ทำลายสถิติของทองคำสะท้อนถึงปัจจัยหลายประการที่บรรจบกัน ได้แก่ การคาดการณ์ของธนาคารกลางสหรัฐฯ ที่มีท่าทีผ่อนคลายทางการเงิน มาตรการกระตุ้นเศรษฐกิจเชิงกลยุทธ์ของจีน การเข้าซื้ออย่างต่อเนื่องของธนาคารกลาง และความไม่แน่นอนทางภูมิรัฐศาสตร์ที่ยังคงดำเนินอยู่ แม้ว่าตัวชี้วัดทางเทคนิคจะชี้ให้เห็นถึงศักยภาพในการฟื้นตัวในระยะสั้นที่ระดับปัจจุบัน แต่ปัจจัยพื้นฐานยังคงเป็นปัจจัยสนับสนุนให้ราคาทองคำปรับตัวสูงขึ้น แนวต้านสำคัญที่ 3,800 ดอลลาร์สหรัฐฯ ถือเป็นการทดสอบครั้งใหญ่ครั้งต่อไป โดยนักวิเคราะห์หลายคนคาดการณ์ว่าราคาทองคำจะปรับตัวสูงขึ้นไปอีกถึง 4,000 ดอลลาร์สหรัฐฯ หรือสูงกว่าในอีกไม่กี่เดือนข้างหน้า ข้อมูลเงินเฟ้อ PCE ที่จะประกาศในวันศุกร์นี้ จะให้ข้อมูลเชิงลึกที่สำคัญเกี่ยวกับแนวโน้มนโยบายของเฟด และอาจมีอิทธิพลอย่างมากต่อทิศทางของทองคำในระยะสั้น แนวโน้ม 24 ชั่วโมงถัดไป

แนวโน้มขาขึ้นที่แข็งแกร่ง

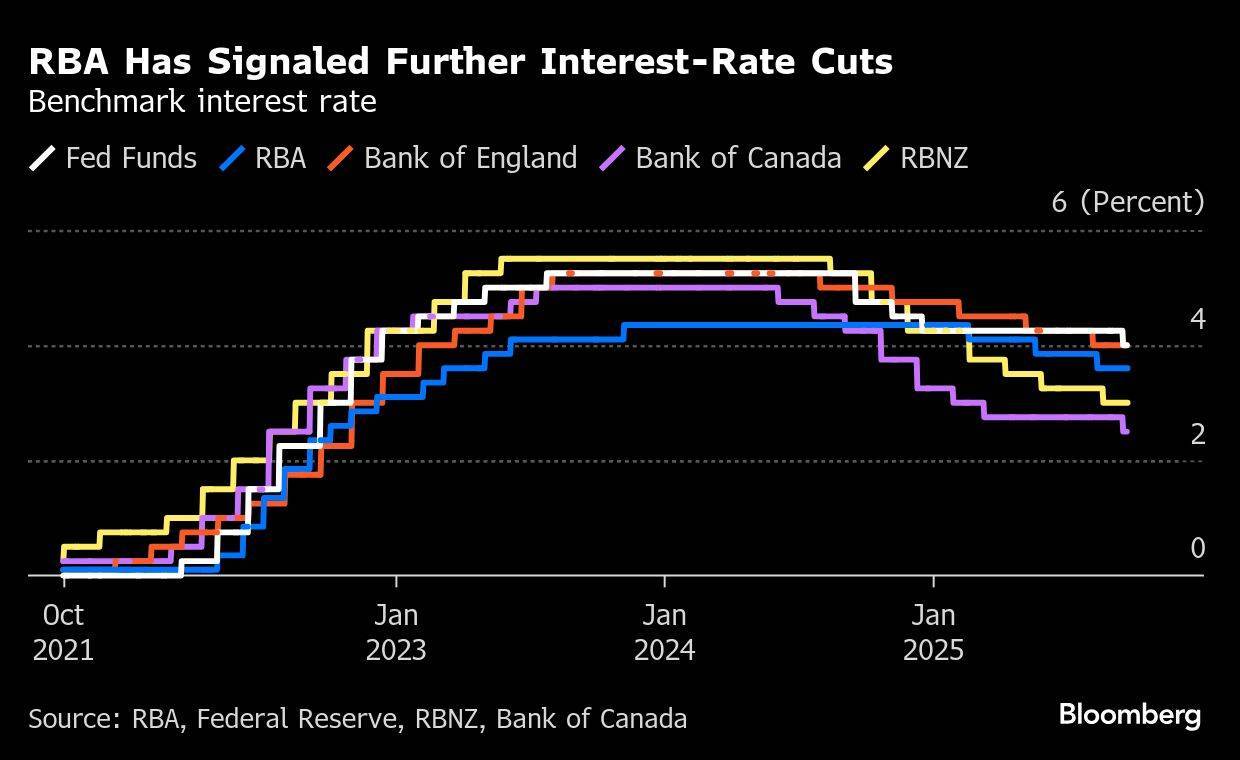

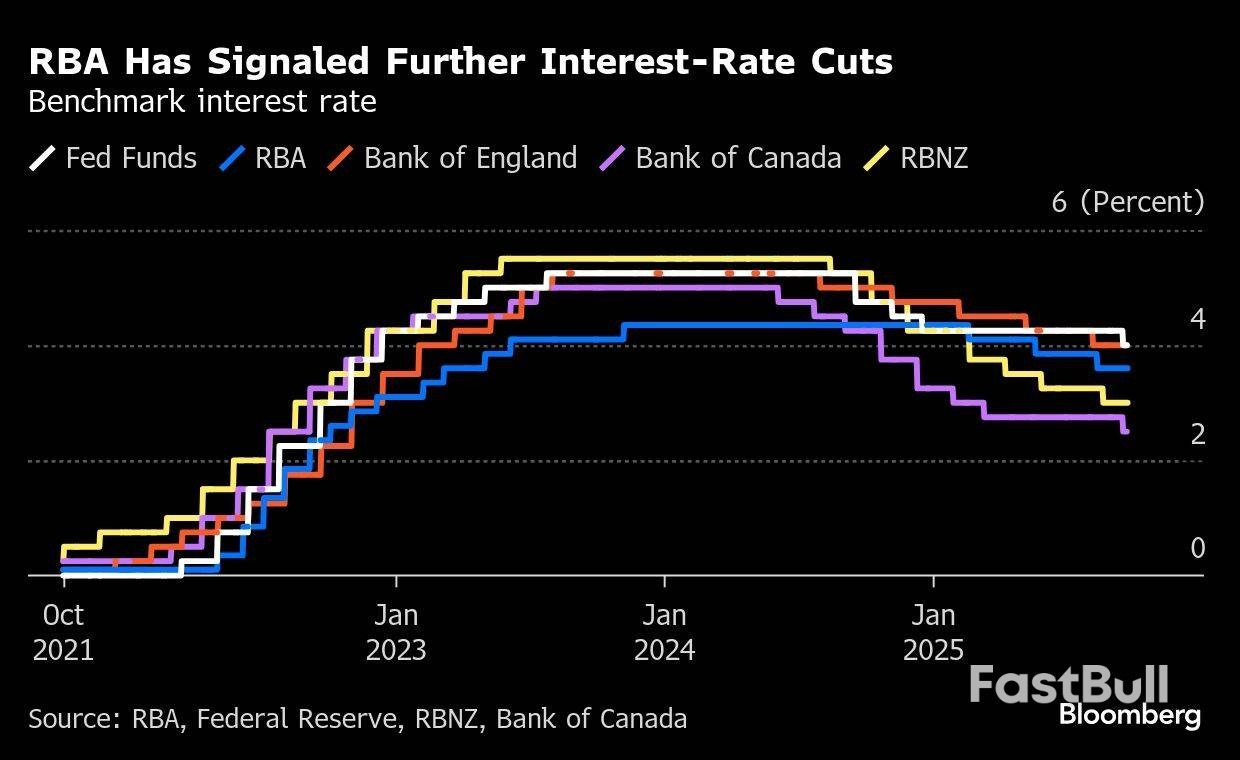

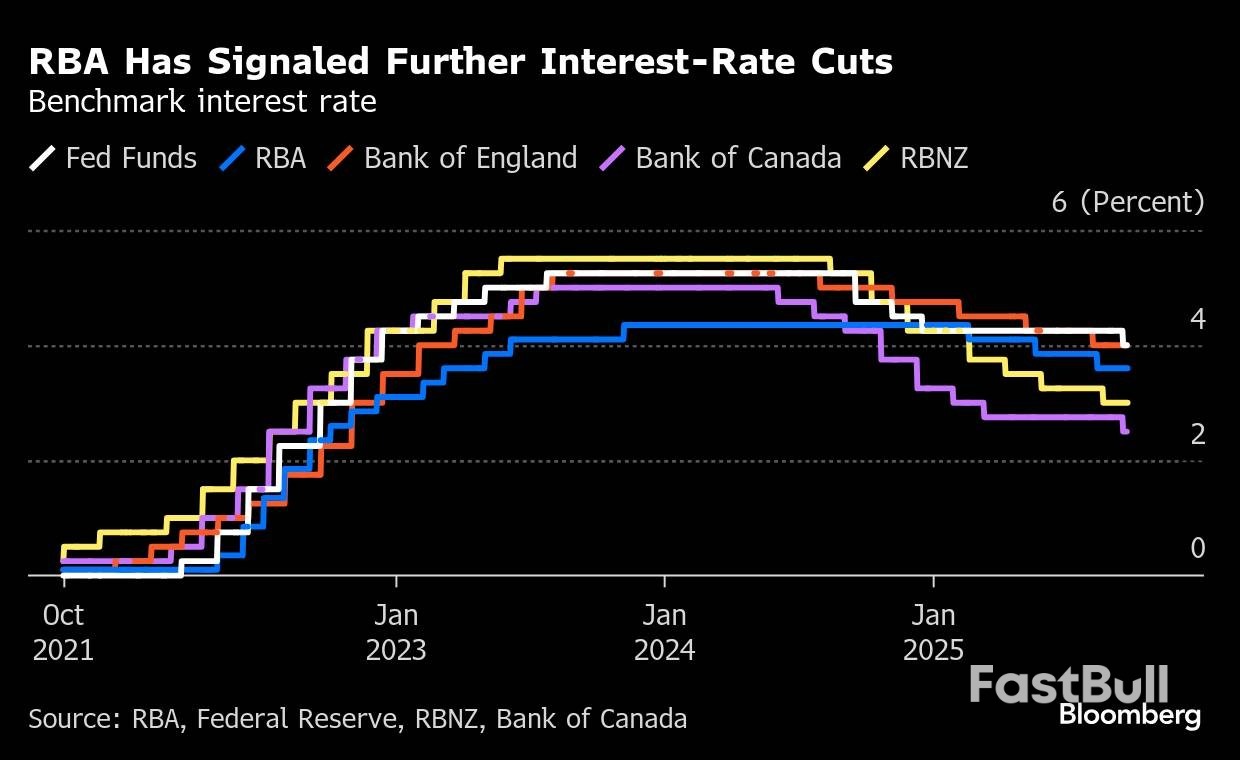

ดอลลาร์ออสเตรเลียกำลังเข้าสู่สัปดาห์สุดท้ายของเดือนกันยายน 2568 ณ จุดเปลี่ยนสำคัญ แม้ว่าสกุลเงินจะแสดงให้เห็นถึงความยืดหยุ่นด้วยกำไรรายเดือน แต่การเปิดเผยข้อมูลที่จะตามมา ซึ่งรวมถึงดัชนี CPI วันที่ 24 กันยายน และการตัดสินใจของธนาคารกลางออสเตรเลีย (RBA) วันที่ 30 กันยายน จะเป็นปัจจัยสำคัญ ปัจจัยที่ประกอบกันระหว่างโมเมนตัมเศรษฐกิจภายในประเทศที่ชะลอตัว ข้อมูลเศรษฐกิจจีนที่ผันผวน และความไม่แน่นอนของการค้าโลก ชี้ให้เห็นถึงความผันผวนอย่างต่อเนื่องในอนาคต นักลงทุนในตลาดกำลังจับตาสัญญาณอย่างใกล้ชิดว่าอัตราเงินเฟ้อที่พุ่งสูงขึ้นในเดือนสิงหาคมเป็นเพียงชั่วคราว ไม่ใช่เป็นสัญญาณบ่งชี้ถึงแรงกดดันด้านราคาในวงกว้าง ซึ่งอาจส่งผลกระทบอย่างมีนัยสำคัญต่อแนวโน้มนโยบายของธนาคารกลางออสเตรเลีย (RBA) และทิศทางของเงินดอลลาร์ออสเตรเลีย (AUD) จนถึงสิ้นปี

ธนบัตรธนาคารกลาง:

อคติ 24 ชั่วโมงถัดไป

แนวโน้มขาขึ้นปานกลาง

ดอลลาร์นิวซีแลนด์กำลังเผชิญกับสภาพแวดล้อมที่ท้าทาย โดยมีพัฒนาการสำคัญหลายประการที่บรรจบกัน การแต่งตั้งผู้ว่าการธนาคารกลางนิวซีแลนด์ (RBNZ) หญิงคนแรกในประวัติศาสตร์ ถือเป็นก้าวสำคัญระดับสถาบัน แต่ผู้นำคนใหม่จะต้องเผชิญกับความท้าทายมากมาย ซึ่งรวมถึงความอ่อนแอทางเศรษฐกิจ แรงกดดันจากตลาดในการลดอัตราดอกเบี้ยอย่างเข้มข้น และความจำเป็นในการฟื้นฟูความน่าเชื่อถือของธนาคารกลาง หมายเหตุธนาคารกลาง:

อคติ 24 ชั่วโมงถัดไป

แนวโน้มขาขึ้นปานกลาง

เงินเยนของญี่ปุ่นกำลังเผชิญกับสภาพแวดล้อมที่ซับซ้อนจนถึงปลายเดือนกันยายน 2568 แม้ว่าธนาคารกลางญี่ปุ่น (BoJ) จะยังคงระมัดระวังในการขึ้นอัตราดอกเบี้ย แต่กระแสความเชื่อมั่นที่แข็งกร้าวขึ้นภายในคณะกรรมการและการตัดสินใจเริ่มขายสินทรัพย์ ล้วนส่งสัญญาณถึงการเปลี่ยนแปลงนโยบายสู่ภาวะปกติอย่างค่อยเป็นค่อยไป อัตราเงินเฟ้อยังคงสูงกว่าเป้าหมาย 2% แต่เริ่มมีสัญญาณการชะลอตัว โดยเฉพาะอย่างยิ่งต้นทุนพลังงานอันเนื่องมาจากเงินอุดหนุนจากรัฐบาล ภาคการผลิตยังคงเผชิญกับแรงกดดันทางการค้า แม้ว่าภาคบริการจะยังคงแข็งแกร่ง ผู้เข้าร่วมตลาดกำลังจับตาดูข้อมูลดัชนีราคาผู้บริโภค (CPI) ของโตเกียวที่กำลังจะประกาศใช้ และสัญญาณเพิ่มเติมจากเจ้าหน้าที่ BoJ เกี่ยวกับช่วงเวลาของการปรับอัตราดอกเบี้ยในอนาคตอย่างใกล้ชิด หมายเหตุจากธนาคารกลาง:

อคติ 24 ชั่วโมงถัดไป

หมีอ่อนแอ

ช่วงเวลาสำคัญของตลาดน้ำมันเกิดขึ้น เมื่อปัจจัยหลายประการมาบรรจบกันจนก่อให้เกิดพลวัตราคาที่ซับซ้อน แม้ว่าความกังวลเกี่ยวกับการหยุดชะงักของอุปทานในระยะสั้นจากความล่าช้าของท่อส่งน้ำมันเคอร์ดิสถานและความตึงเครียดทางภูมิรัฐศาสตร์จะสร้างแรงกดดันให้ราคาน้ำมันปรับตัวสูงขึ้น แต่แนวโน้มของอุปทานส่วนเกินพื้นฐานยังคงส่งผลกระทบต่อการคาดการณ์ราคาในระยะยาว ตลาดแสดงให้เห็นถึงลักษณะสองด้านของพลวัตราคาน้ำมันในปัจจุบัน ได้แก่ ความเสี่ยงด้านอุปทานในทันทีที่หนุนราคาในระยะใกล้ ขณะที่อุปทานส่วนเกินเชิงโครงสร้างจากการเพิ่มขึ้นของการผลิตในกลุ่มโอเปกพลัสและการเติบโตเล็กน้อยของอุปสงค์บ่งชี้ว่าราคาน้ำมันจะลดลงอย่างมีนัยสำคัญในช่วงปลายปี 2568 และในปี 2569 แนวโน้ม 24 ชั่วโมงถัดไป

หมีอ่อนแอ

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

สมาชิก FastBull

ยังไม่ได้เปิด

สมัคร

เข้าสู่ระบบ

ลงทะเบียน