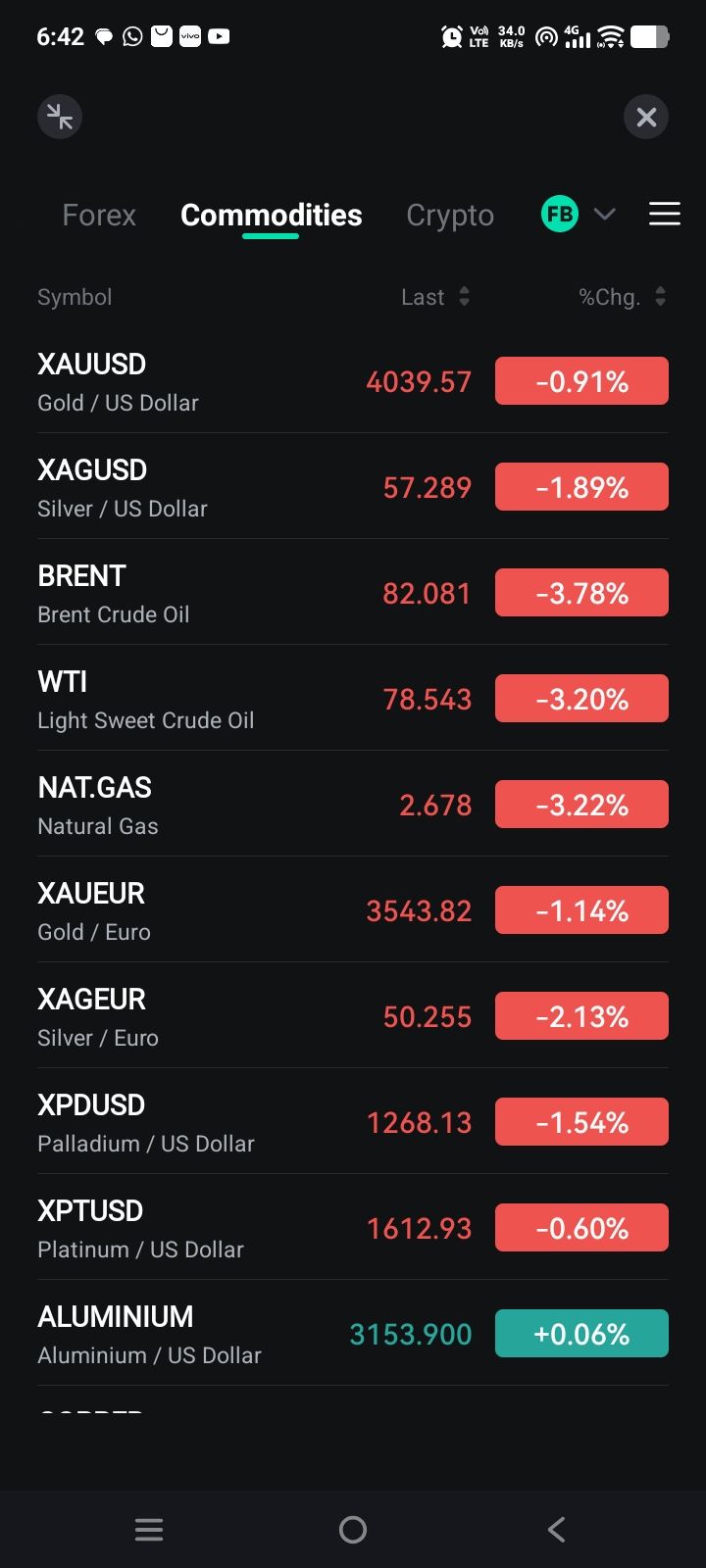

- USDX

- XAUUSD

- XAGUSD

- WTI

ตลาด

การวิเคราะห์

ผู้ใช้

24x7

ปฏิทินเศรษฐกิจ

แหล่งเรียนรู้

ข้อมูล

- ชื่อ

- ค่าล่าสุด

- ครั้งก่อน

ในรายงานนี้ เราจะตรวจสอบประเด็นสำคัญและประเด็นระดับโลกบางส่วนจากการเลือกตั้งของสหรัฐฯ

ภาวะโลกาภิวัตน์และการแตกแยกมีแนวโน้มที่จะได้รับแรงผลักดันในรัฐบาลทรัมป์ 2.0

ในมุมมองของเรา การที่ทรัมป์ชนะการเลือกตั้งประธานาธิบดีสหรัฐฯ และมีอำนาจฝ่ายเดียวในการกำหนดภาษีศุลกากรและปรับเปลี่ยนนโยบายการค้าของสหรัฐฯ ไปในทิศทางที่เน้นการคุ้มครองทางการค้ามากขึ้น ถือเป็นอีกหนึ่งแรงผลักดันในการลดโลกาภิวัตน์ ในช่วงการบริหารงานชุดแรกและตลอดช่วงการหาเสียงครั้งล่าสุด ทรัมป์ยังคงยืนกรานที่จะกำหนดภาษีศุลกากรอย่างไม่ลดละ เวลาจะเป็นเครื่องพิสูจน์ว่านโยบายภาษีศุลกากรจะพัฒนาไปอย่างไร แต่ตามที่นักเศรษฐศาสตร์สหรัฐฯ ระบุไว้ในรายงานหลังการเลือกตั้ง ภัยคุกคามจากภาษีศุลกากรของทรัมป์ควรได้รับการพิจารณาอย่างจริงจัง ความสามัคคีทางการค้าระดับโลกได้รับผลกระทบนับตั้งแต่เกิดวิกฤตการณ์ทางการเงินโลก และเลวร้ายลงอีกอันเป็นผลจากโควิด-19 การสร้างอุปสรรคทางการค้าใหม่ๆ จะเพิ่มแรงกดดันต่อความเชื่อมโยงกันของเศรษฐกิจโลก ซึ่งอาจส่งผลลบในระยะยาวต่อการเติบโตทางเศรษฐกิจโลก โดยเฉพาะอย่างยิ่งหากมีการกำหนดภาษีศุลกากรตอบโต้ต่อสหรัฐฯ

การแตกแยก (กล่าวคือ ประเทศต่างๆ เลือกที่จะจัดแนวทางยุทธศาสตร์ร่วมกับสหรัฐอเมริกาหรือจีน) เป็นผลจากการลดโลกาภิวัตน์ และเมื่อการค้าและนโยบายเศรษฐกิจโดยรวมของสหรัฐฯ มีความไม่แน่นอนมากขึ้น การจัดแนวทางยุทธศาสตร์อาจเปลี่ยนกลับมาที่จีนอีกครั้ง เราสังเกตเห็นการเปลี่ยนแปลงที่เห็นได้ชัดในรูปแบบการจัดแนวทางที่มุ่งไปที่จีนในช่วงวาระแรกของทรัมป์ ซึ่งขับเคลื่อนโดยประเทศต่างๆ ที่เลือกที่จะมีความสัมพันธ์ทางการค้าที่แข็งแกร่งขึ้นกับจีน เข้าร่วมในโครงการลงทุนจากต่างประเทศของจีน และลงคะแนนเสียงร่วมกับจีนในประเด็นทางภูมิรัฐศาสตร์ที่สมัชชาใหญ่แห่งสหประชาชาติ โดยที่นโยบายการค้าของสหรัฐฯ มีแนวโน้มที่จะกลายเป็นการโต้แย้งและมุ่งเน้นเข้าด้านในมากขึ้น ประเทศต่างๆ ทั่วโลกอาจมองหาวิธีเสริมสร้างความสัมพันธ์ทางเศรษฐกิจและภูมิรัฐศาสตร์กับจีน

ทรัมป์จะไม่สามารถผลิตค่าเงินดอลลาร์ที่อ่อนค่าได้

ในรายงานแนวโน้มเศรษฐกิจระหว่างประเทศประจำเดือนตุลาคม เราได้ระบุว่าทำเนียบขาวของทรัมป์จะทำให้เรามองในแง่บวกมากขึ้นต่อดอลลาร์สหรัฐฯ ตอนนี้ที่ทรัมป์ชนะการเลือกตั้งแล้ว เราจึงเน้นย้ำมุมมองของเราต่อดอลลาร์ที่แข็งค่าขึ้นตลอดปี 2025 และไปจนถึงปี 2026 และจะมองในแง่บวกมากขึ้นต่อแนวโน้มของดอลลาร์ในการอัปเดตการคาดการณ์ครั้งต่อไปของเรา สำหรับพลวัตที่อยู่รอบๆ มุมมองที่สร้างสรรค์มากขึ้นของดอลลาร์ ในรายงานหลังการเลือกตั้ง เพื่อนร่วมงานด้านเศรษฐศาสตร์สหรัฐฯ ของเราได้สังเกตเห็นการขยายเวลาและการขยายเวลาที่เป็นไปได้ของบทบัญญัติที่กำลังจะหมดอายุของพระราชบัญญัติลดหย่อนภาษีและการจ้างงาน (TCJA) นอกเหนือจากแนวโน้มของภาษีที่สูงขึ้น

ในอีกไม่กี่ปีข้างหน้า ภาษีศุลกากรและนโยบายการเงินที่ผ่อนปรนมากขึ้นอาจนำไปสู่ภาวะเงินเฟ้อของสหรัฐฯ ที่สูงขึ้น และจากอำนาจซื้อที่ลดลงของผู้บริโภคและธุรกิจในสหรัฐฯ อาจส่งผลให้การเติบโตของสหรัฐฯ ช้าลงได้เช่นกัน เนื่องจากธนาคารกลางสหรัฐฯ อาจระมัดระวังเกี่ยวกับผลกระทบโดยรวมของนโยบายของรัฐบาลชุดใหม่ต่อเงินเฟ้อ ธนาคารกลางสหรัฐฯ อาจปรับลดอัตราดอกเบี้ยลงอย่างค่อยเป็นค่อยไปมากกว่าที่เราคาดไว้ในปัจจุบัน แม้ว่าอาจมีอิทธิพลต่อนโยบายการเงินของธนาคารกลางต่างประเทศบ้าง แต่เราคิดว่าผลกระทบจะจำกัดกว่ามาก การเติบโตที่ช้าลงและภาษีศุลกากรของสหรัฐฯ น่าจะส่งผลไปยังเศรษฐกิจต่างประเทศ ทำให้ทั้งการเติบโตและความแตกต่างของอัตราดอกเบี้ยเอื้อต่อดอลลาร์สหรัฐในระยะยาว ความผันผวนของตลาดที่เกิดขึ้นเป็นระยะๆ อาจส่งผลให้ดอลลาร์สหรัฐมีแรงหนุนในช่วง 18 เดือนข้างหน้า นอกจากนี้ แม้จะมีการกล่าวอ้างใดๆ ที่มุ่งหวังให้ดอลลาร์อ่อนค่าลง ทรัมป์ก็ไม่สามารถมีอิทธิพลต่อทิศทางของดอลลาร์ในระยะยาวได้ ในมุมมองของเรา การที่ทรัมป์ต้องการให้ดอลลาร์อ่อนค่าลงจะต้องได้รับการสนับสนุนและประสานงานกับธนาคารกลางสหรัฐฯ ซึ่งเราเห็นว่าไม่น่าจะเป็นไปได้ เราเห็นว่าเฟดเป็นหน่วยงานการเงินที่ไม่น่าจะดำเนินการกดดันค่าเงินดอลลาร์ที่อ่อนค่าลงตามคำสั่งของประธานาธิบดี และไม่น่าจะทำให้ตลาดการเงินโลกตั้งคำถามถึงความเป็นอิสระของธนาคารกลางได้

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

ความเสี่ยงของการสูญเสียในการซื้อขายสินทรัพย์ทางการเงิน เช่น หุ้น FX สินค้าโภคภัณฑ์ ฟิวเจอร์ส พันธบัตร ETFs หรือเงินดิจิทัลอาจมีมาก คุณอาจสูญเสียเงินทุนทั้งหมดที่คุณฝากไว้กับโบรกเกอร์ของคุณ ดังนั้น คุณควรพิจารณาอย่างรอบคอบว่าการซื้อขายดังกล่าวเหมาะสมกับคุณหรือไม่ในสถานการณ์และทรัพยากรทางการเงินของคุณ

ไม่ควรตัดสินใจลงทุนโดยไม่ได้ดำเนินการตรวจสอบสถานะอย่างละเอียดถี่ถ้วนด้วยตัวเองหรือปรึกษากับที่ปรึกษาทางการเงินของคุณ เนื้อหาเว็บของเราอาจไม่เหมาะกับคุณเนื่องจากเราไม่ทราบเงื่อนไขทางการเงินและความต้องการในการลงทุนของคุณ ข้อมูลทางการเงินของเราอาจมีความล่าช้าหรือมีความไม่ถูกต้อง ดังนั้นคุณควรรับผิดชอบอย่างเต็มที่ต่อการตัดสินใจซื้อขายและการลงทุนของคุณ บริษัทจะไม่รับผิดชอบต่อการสูญเสียเงินทุนของคุณ

หากไม่ได้รับอนุญาตจากเว็บไซต์ คุณจะไม่สามารถคัดลอกกราฟิก ข้อความ หรือเครื่องหมายการค้าของเว็บไซต์ได้ สิทธิ์ในทรัพย์สินทางปัญญาในเนื้อหาหรือข้อมูลที่รวมอยู่ในเว็บไซต์นี้เป็นของผู้ให้บริการและผู้ค้าแลกเปลี่ยน

ไม่ได้ล็อกอิน

เข้าสู่ระบบเพื่อเข้าถึงฟังก์ชั่นเพิ่มเติม

เข้าสู่ระบบ

ลงทะเบียน