Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Akun Sinyal untuk Anggota

Semua Akun Sinyal

Semua Kontes

Afrika Selatan PMI Manufaktur (Des)

Afrika Selatan PMI Manufaktur (Des)S:--

P: --

S: --

Italia Tingkat Pengangguran (Penyesuaian Per Kuartal) (Nov)

Italia Tingkat Pengangguran (Penyesuaian Per Kuartal) (Nov)S:--

P: --

S: --

Perancis Rata-Rata Yield Lelang OAT 10 Tahun

Perancis Rata-Rata Yield Lelang OAT 10 TahunS:--

P: --

S: --

Zona Euro Ekspektasi Inflasi Konsumen (Des)

Zona Euro Ekspektasi Inflasi Konsumen (Des)S:--

P: --

S: --

Zona Euro Tingkat Pengangguran (Nov)S:--

P: --

S: --

Zona Euro Indeks Harga Produsen (IHP) MoM (Nov)S:--

P: --

S: --

Zona Euro Ekspektasi Harga Penjualan (Des)S:--

P: --

S: --

Zona Euro Indeks Harga Produsen (IHP) YoY (Nov)S:--

P: --

S: --

Zona Euro Indeks Iklim Industri (Des)S:--

P: --

S: --

Zona Euro Indeks Sentimen Ekonomi (Des)S:--

P: --

Zona Euro Indeks Prospek Sektor Jasa (Des)S:--

P: --

Zona Euro Indeks Keyakinan Konsumen Final (Des)S:--

P: --

S: --

Meksiko Inflasi 12 Bulan (CPI) (Des)

Meksiko Inflasi 12 Bulan (CPI) (Des)S:--

P: --

S: --

Meksiko IHK Inti YoY (Des)S:--

P: --

S: --

Meksiko Indeks Harga Produsen (IHP) YoY (Des)S:--

P: --

S: --

Meksiko IHK YoY (Des)S:--

P: --

S: --

Amerika Serikat PHK MoM- Challenger, Gray & Christmas, Inc. (Des)

Amerika Serikat PHK MoM- Challenger, Gray & Christmas, Inc. (Des)S:--

P: --

S: --

Amerika Serikat Jumlah PHK - Challenger, Gray & Christmas, Inc. (Des)S:--

P: --

S: --

Amerika Serikat PHK YoY - Challenger, Gray & Christmas, Inc. (Des)S:--

P: --

S: --

Amerika Serikat Ekspor (Okt)S:--

P: --

S: --

Amerika Serikat Akun Perdagangan (Okt)S:--

P: --

Amerika Serikat Rata-Rata Dalam 4 Minggu Jumlah Klaim Pengangguran Mingguan (Penyesuaian Per Kuartal)S:--

P: --

Kanada Nilai Impor (Penyesuaian Per Kuartal) (Okt)

Kanada Nilai Impor (Penyesuaian Per Kuartal) (Okt)S:--

P: --

Amerika Serikat Jumlah Klaim Pengangguran Awal (Penyesuaian Per Kuartal)S:--

P: --

Amerika Serikat Jumlah Klaim Pengangguran Lanjutan Mingguan (Penyesuaian Per Kuartal)S:--

P: --

Kanada Nilai Ekspor (Penyesuaian Per Kuartal) (Okt)S:--

P: --

Kanada Akun Perdagangan (Penyesuaian Per Kuartal) (Okt)S:--

P: --

Amerika Serikat Nilai Awal Biaya Tenaga Kerja Per Unit (Penyesuaian Per Kuartal) (kuartal 3)S:--

P: --

S: --

Amerika Serikat Penjualan Grosir MoM (Penyesuaian Per Kuartal) (Okt)S:--

P: --

S: --

Amerika Serikat Perubahan Stok Gas Alam Mingguan EIAS:--

P: --

S: --

Amerika Serikat Pinjaman Konsumsi (Penyesuaian Per Kuartal) (Nov)--

P: --

S: --

Amerika Serikat Obligasi Amerika Yang Dimiliki Bank Sentral Asing Mingguan--

P: --

S: --

Jepang Cadangan Devisa (Des)

Jepang Cadangan Devisa (Des)--

P: --

S: --

China, Daratan IHK YoY (Des)

China, Daratan IHK YoY (Des)--

P: --

S: --

China, Daratan Indeks Harga Produsen (IHP) YoY (Des)--

P: --

S: --

China, Daratan IHK MoM (Des)--

P: --

S: --

Jepang Nilai Awal Indikator Penentu (Nov)--

P: --

S: --

Jerman Output Industri MoM (Penyesuaian Per Kuartal) (Nov)

Jerman Output Industri MoM (Penyesuaian Per Kuartal) (Nov)--

P: --

S: --

Jerman Ekspor MoM (SA) (Nov)--

P: --

Perancis Output Industri MoM (Penyesuaian Per Kuartal) (Nov)--

P: --

S: --

Italia Penjualan Retail MoM (Penyesuaian Per Kuartal) (Nov)--

P: --

S: --

Zona Euro Penjualan Retail MoM (Nov)--

P: --

S: --

Zona Euro Penjualan Retail YoY (Nov)--

P: --

S: --

Italia Rata-Rata Yield Lelang BOT 12 Bulan--

P: --

S: --

India Pertumbuhan Deposito YoY

India Pertumbuhan Deposito YoY--

P: --

S: --

Brazil Indeks Inflasi IPCA YoY (Des)

Brazil Indeks Inflasi IPCA YoY (Des)--

P: --

S: --

Meksiko Nilai Produksi Industri YoY (Nov)--

P: --

S: --

Brazil IHK YoY (Des)--

P: --

S: --

Amerika Serikat Revisi Perizinan Konstruksi YoY (Penyesuaian Per Kuartal) (Sep)--

P: --

S: --

Amerika Serikat Revisi Perizinan Konstruksi MoM (Penyesuaian Per Kuartal) (Sep)--

P: --

S: --

Amerika Serikat Tingkat Pengangguran U6 (Penyesuaian Per Kuartal) (Des)--

P: --

S: --

Amerika Serikat Jumlah Tenaga Kerja Manufaktur (Penyesuaian Per Kuartal) (Des)--

P: --

S: --

Amerika Serikat Tingkat Pengangguran (Penyesuaian Per Kuartal) (Des)--

P: --

S: --

Amerika Serikat Jumlah Tenaga Kerja Non-Pertanian (Penyesuaian Per Kuartal) (Des)--

P: --

S: --

Amerika Serikat Upah Rata-Rata Tiap-Jam YoY (Des)--

P: --

S: --

Kanada Jumlah Tenaga Kerja Permanen (Penyesuaian Per Kuartal) (Des)--

P: --

S: --

Kanada Jumlah Tenaga Kerja Paruh Waktu (Penyesuaian Per Kuartal) (Des)--

P: --

S: --

Kanada Tingkat Pengangguran (Penyesuaian Per Kuartal) (Des)--

P: --

S: --

Kanada Partisipasi Ketenagakerjaan (Penyesuaian Per Kuartal) (Des)--

P: --

S: --

Kanada Jumlah Tenaga Kerja (Penyesuaian Per Kuartal) (Des)--

P: --

S: --

Tidak Ada Data Yang Cocok

Opini Terbaru

Opini Terbaru

Topik Populer

Kolumnis Teratas

Terbaru

Label putih

Data API

Web Plug-ins

Program Afiliasi

Lihat Semua

Tidak ada data

Tren Ekonomi

Pasar Valas

Berita harian

Keterangan Pejabat

Tren Kebijakan Bank Sentral

Interpretasi data

Technical Analysis

Yen menguat karena kebijakan Bank Sentral Jepang (BoJ) yang agresif dan ketegangan geopolitik, berlawanan dengan kemungkinan penurunan suku bunga oleh Federal Reserve.

Yen Jepang menguat terhadap mata uang utama selama sesi awal Eropa pada hari Rabu, didorong oleh kombinasi sinyal hawkish dari Bank Sentral Jepang (BoJ) dan meningkatnya ketegangan geopolitik.

Faktor kunci yang mendukung yen adalah semakin besarnya perbedaan kebijakan moneter antara Jepang dan Amerika Serikat. Pasar semakin memperhitungkan kemungkinan bahwa Bank Sentral Jepang (BoJ) akan terus menormalisasi kebijakannya, sementara Federal Reserve AS tampaknya siap untuk memangkas suku bunga.

Gubernur Bank Sentral Jepang, Kazuo Ueda, memperkuat pandangan hawkish ini pada hari Senin, dengan menyatakan bahwa bank sentral akan terus menaikkan suku bunga jika tren ekonomi dan harga sesuai dengan ekspektasinya.

Ueda mencatat bahwa penyesuaian tingkat dukungan moneter akan memungkinkan perekonomian mencapai pertumbuhan berkelanjutan. Ia menambahkan bahwa upah dan harga kemungkinan akan naik bersamaan secara moderat, menandakan bahwa pintu masih terbuka untuk pengetatan lebih lanjut.

Berbeda dengan sikap Bank of Japan (BoJ), data ekonomi AS yang lemah telah memicu harapan akan lebih banyak penurunan suku bunga dari Federal Reserve.

Gubernur Federal Reserve Stephen Miran telah menganjurkan pemangkasan suku bunga agresif yang melebihi 100 basis poin pada tahun 2026, memperingatkan bahwa kebijakan moneter ketat saat ini menghambat perekonomian AS.

Investor kini menantikan data ekonomi penting AS minggu ini, yang dapat memberikan kejelasan lebih lanjut tentang arah suku bunga Federal Reserve. Sentimen pasar semakin diperburuk oleh meningkatnya ketegangan antara China dan Jepang.

Data terbaru dari Jibun Bank menunjukkan bahwa sektor jasa Jepang terus berkembang pada bulan Desember, meskipun dengan laju yang lebih lambat. PMI jasa tercatat di angka 51,1, turun dari 52,0 pada bulan November.

Penguatan yen terlihat jelas di seluruh sektor pada perdagangan awal:

• Terhadap Dolar AS (USD): Yen menguat ke 156,30 dari level terendah sebelumnya di 156,81. Level resistensi berikutnya diperkirakan sekitar 154,00.

• Terhadap Poundsterling Inggris (GBP): Yen mencapai level tertinggi dua hari di 211,03, naik dari level terendah 211,76. Level resistensi diperkirakan berada di sekitar angka 209,00.

• Terhadap Euro (EUR): Mata uang ini naik ke level tertinggi hampir tiga minggu di 182,71 dari level terendah 183,38, dengan potensi resistensi di 180,00.

• Terhadap Franc Swiss (CHF): Yen menguat ke 196,41 dari 197,26, juga merupakan level tertinggi dalam hampir tiga minggu. Level resistensi berikutnya diperkirakan sekitar 194,00.

Ke depan, para pedagang fokus pada data AS yang akan datang, termasuk persetujuan hipotek MBA, laporan PMI Desember, pesanan pabrik Oktober, dan angka minyak mentah EIA. Kanada juga akan merilis laporan PMI Desembernya.

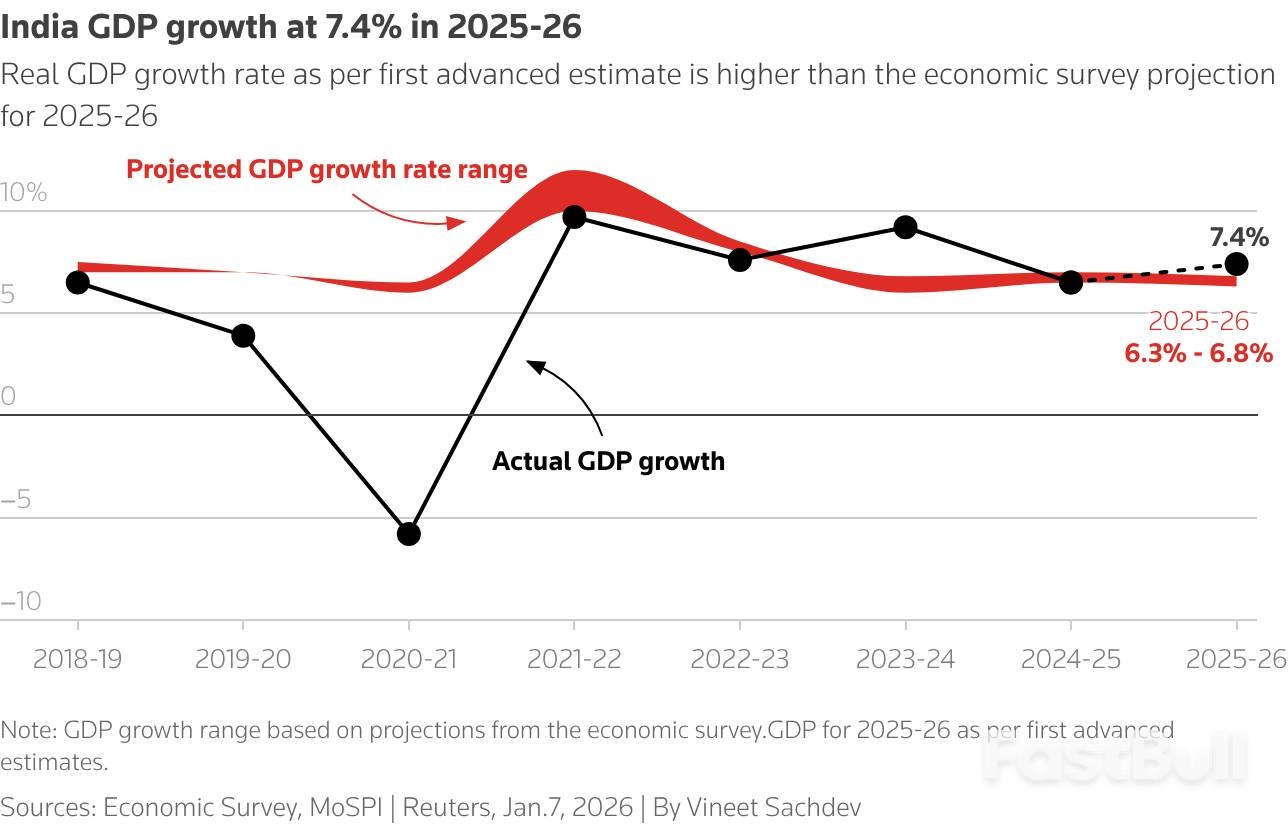

Ekonomi India berada di jalur yang tepat untuk pertumbuhan sebesar 7,4% pada tahun fiskal yang berakhir pada bulan Maret, angka yang jauh melampaui sebagian besar perkiraan awal. Kinerja yang kuat ini didorong oleh permintaan domestik yang tinggi dan peningkatan signifikan dalam pengeluaran pemerintah, yang memberikan penyangga yang kuat terhadap tantangan ekonomi global.

Estimasi pertumbuhan baru, yang dirilis oleh Kantor Statistik Nasional, menandai peningkatan substansial dari proyeksi pemerintah sebelumnya sebesar 6,3%-6,8%. Hal ini menempatkan perekonomian yang hampir mencapai $4 triliun ini pada posisi yang tepat untuk ekspansi tahun berikutnya, setelah tingkat pertumbuhan 6,5% pada tahun 2024/25 dan 9,2% pada tahun 2023/24.

Angka produk domestik bruto (PDB) yang diperbarui akan menjadi dasar penting untuk anggaran federal mendatang, yang dijadwalkan akan diumumkan pada tanggal 1 Februari.

Pertumbuhan pesat ini terjadi ketika India menghadapi lingkungan global yang tidak pasti, termasuk tarif AS yang memberatkan. Sebagai tanggapan, pemerintah Perdana Menteri Narendra Modi telah mendorong reformasi domestik, seperti merombak pajak konsumen dan menerapkan reformasi tenaga kerja yang telah lama ditunggu-tunggu, untuk memperkuat ekonomi internal.

"Pertumbuhan ini mencerminkan bahwa terlepas dari meningkatnya ketidakpastian global, India terus menunjukkan kinerja yang baik," kata Sakshi Gupta, seorang ekonom di HDFC Bank.

Kinerja yang kuat ini juga telah meningkatkan posisi India di kancah global. Pemerintah mengumumkan bulan lalu bahwa India telah melampaui Jepang dan menjadi ekonomi terbesar keempat di dunia, sebuah perkembangan yang masih menunggu konfirmasi dari Dana Moneter Internasional.

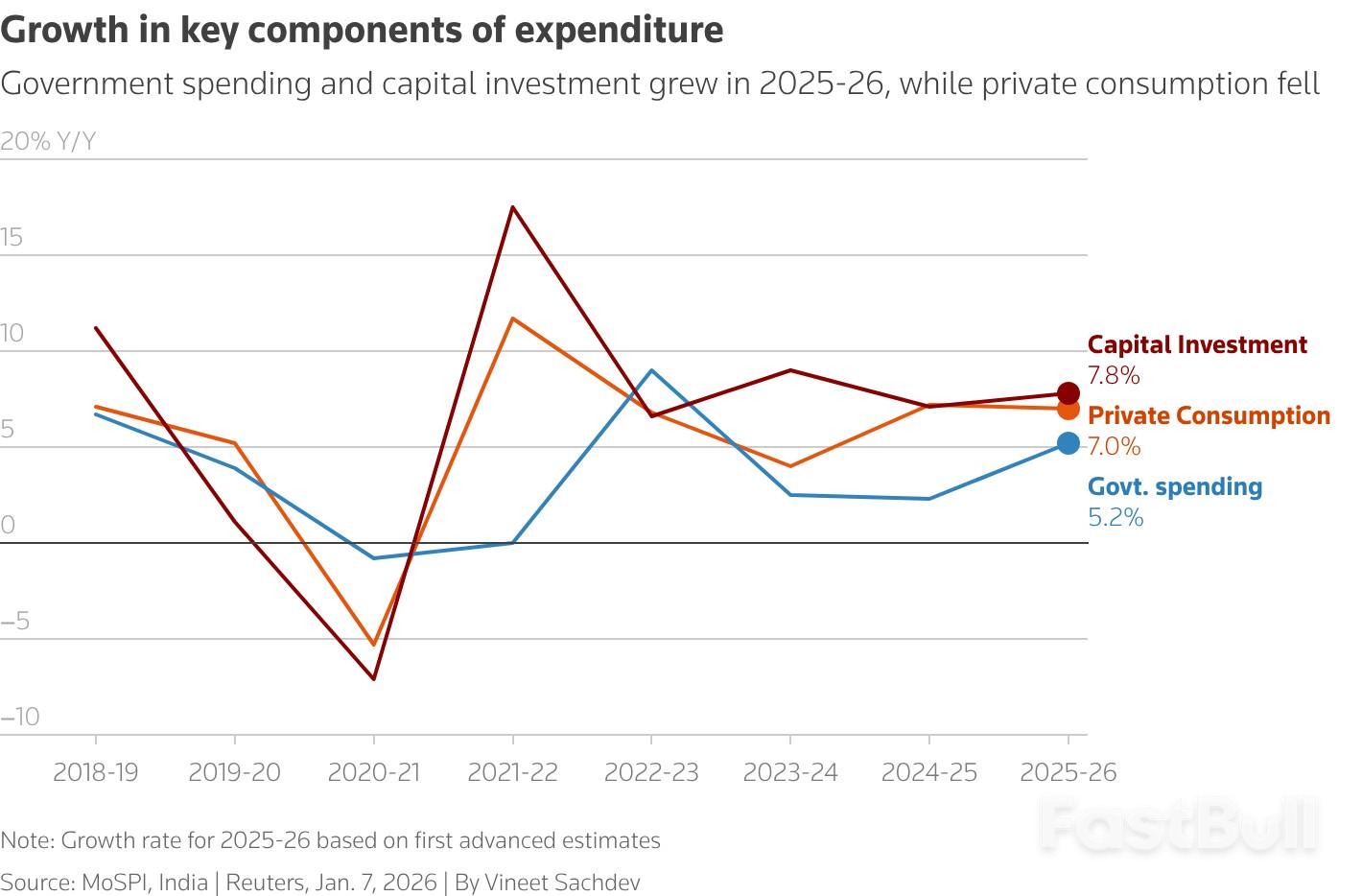

Analisis data yang lebih mendalam mengungkapkan pendorong utama di balik angka pertumbuhan yang mengesankan. Konsumsi swasta, investasi swasta, dan pengeluaran pemerintah semuanya menunjukkan peningkatan yang solid dari tahun ke tahun.

• Konsumsi Swasta: Mencakup sekitar 60% dari PDB, konsumsi swasta diperkirakan akan tumbuh sebesar 7,0%, dibandingkan dengan 7,2% pada tahun fiskal sebelumnya.

• Belanja Pemerintah: Komponen ini diperkirakan akan meningkat sebesar 5,2%, percepatan yang signifikan dari peningkatan 2,3% yang tercatat pada tahun sebelumnya.

• Investasi Swasta: Pertumbuhan investasi swasta diperkirakan meningkat menjadi 7,8%, naik dari 7,1% pada tahun sebelumnya.

Dalam nilai nominal, yang mencakup inflasi, perekonomian diperkirakan akan tumbuh sebesar 8%.

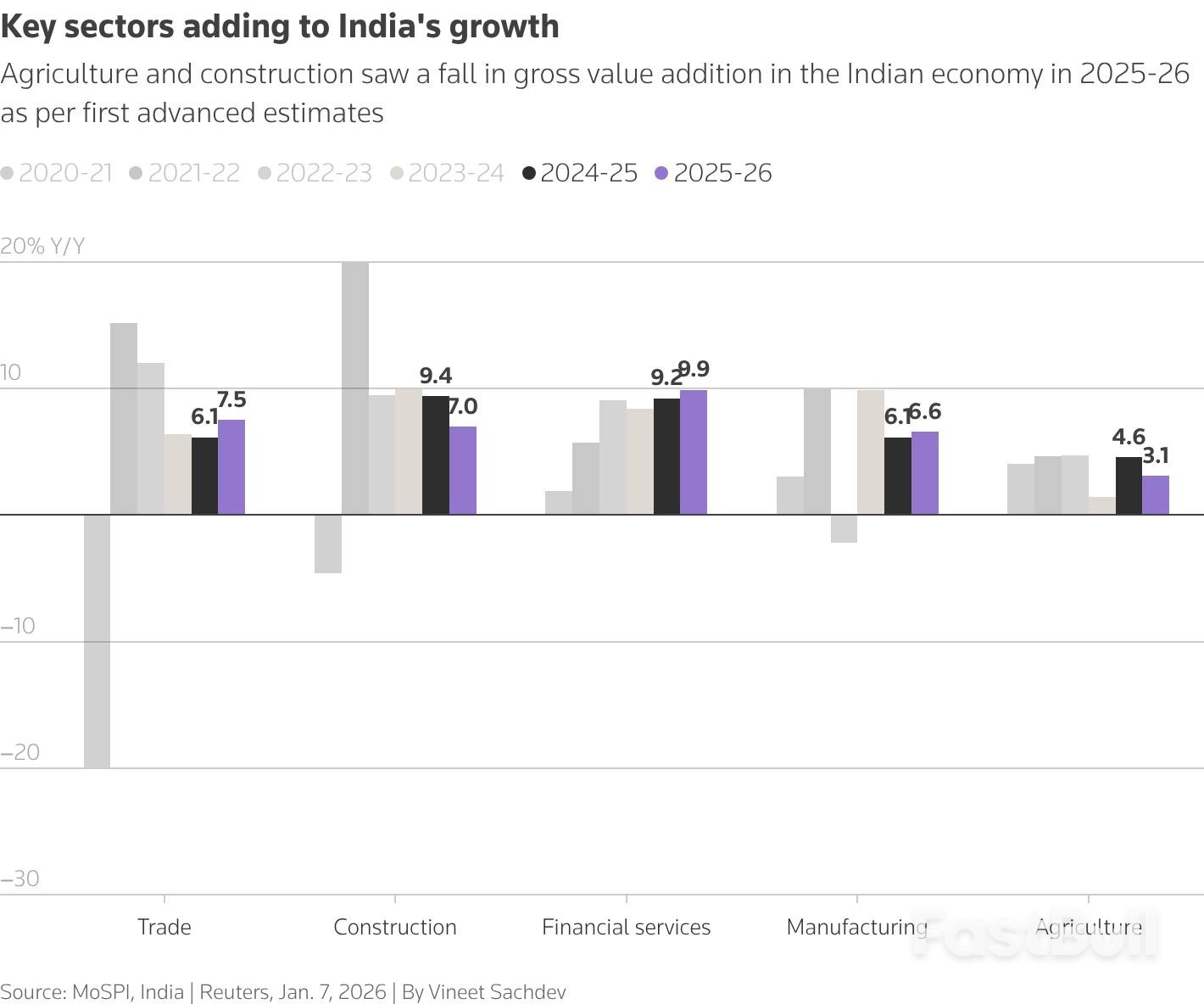

Ekspansi ini bersifat luas, dengan sektor-sektor kunci yang berkontribusi pada pertumbuhan secara keseluruhan. Sektor manufaktur menunjukkan kekuatan yang luar biasa, membantu mengimbangi tekanan eksternal.

Amerika Serikat telah memberlakukan tarif 50% pada beberapa ekspor utama India sebagai respons terhadap pembelian minyak Rusia. Namun, Madhavi Arora, seorang ekonom di Emkay Global, berpendapat bahwa dampak pada ekspor India sejauh ini terbatas, yang telah membantu menstabilkan pertumbuhan manufaktur.

Proyeksi pertumbuhan sektoral utama untuk tahun 2025/26 meliputi:

• Manufaktur: Diperkirakan akan tumbuh sebesar 7,0%, peningkatan signifikan dari 4,5% pada tahun lalu.

• Konstruksi: Diproyeksikan tumbuh sebesar 7,0%, turun dari 9,4% pada tahun sebelumnya.

• Pertanian: Sektor pertanian, yang mempekerjakan lebih dari 40% tenaga kerja, diperkirakan akan tumbuh sebesar 3,1%, dibandingkan dengan 4,6% pada tahun lalu.

Sejak invasi Rusia ke Ukraina pada Februari 2022, India telah menjadi pemain kunci di pasar energi global dengan mengimpor minyak mentah Rusia senilai $168 miliar. Namun tren ini sekarang berbalik, karena tekanan yang meningkat dari Amerika Serikat mulai memaksa pergeseran strategis di antara kilang minyak India.

Menurut data dari Pusat Penelitian Energi dan Udara Bersih (CREA), impor minyak India dari Rusia telah mencapai €144 miliar, atau $168 miliar, sejak perang dimulai. Pembelian besar-besaran ini telah menjadikan India sebagai pelanggan terbesar kedua untuk minyak Rusia, hanya dilampaui oleh China.

Sebagai importir minyak mentah terbesar ketiga di dunia, India secara dramatis meningkatkan impor minyak mentah Rusia dengan harga diskon. Selama hampir empat tahun, Rusia menjadi pemasok tunggal terbesarnya, bertanggung jawab atas sekitar sepertiga dari total impor minyak mentah negara tersebut.

Sementara India mendapatkan energi yang lebih murah, Rusia terus mengumpulkan pendapatan yang sangat besar. CREA melaporkan minggu ini bahwa hingga Januari 2026, Rusia telah memperoleh lebih dari €1 triliun dari penjualan bahan bakar fosil global sejak dimulainya invasi skala penuhnya.

Dana-dana ini, yang menurut CREA digunakan untuk membiayai konflik di Ukraina, mengalir tidak hanya dari India dan China tetapi juga dari Uni Eropa, berkat pengecualian untuk minyak pipa dan tidak adanya sanksi terhadap gas Rusia. Sebagai tanggapan, organisasi penelitian tersebut menyerukan langkah-langkah untuk menutup celah seperti "armada bayangan" dan pengecualian penyulingan, mendesak negara-negara untuk melakukan diversifikasi dari gas Rusia.

Dinamika kini berubah karena intervensi langsung AS. Presiden AS Donald Trump secara khusus menargetkan India karena pembelian minyak mentah Rusia dalam jumlah besar, yang mendukung pendapatan energi Kremlin. Untuk menghukum negara tersebut, Presiden Trump menggandakan tarif impor India dari 25% menjadi 50%, yang berlaku efektif Agustus 2025.

Meskipun India awalnya tampak tidak terpengaruh oleh tarif tersebut, situasinya memburuk setelah AS memberlakukan sanksi terhadap raksasa energi Rusia, Rosneft dan Lukoil.

Kilang Minyak India Merespons Tekanan Sanksi

Penargetan langsung terhadap perusahaan-perusahaan Rusia ini terbukti efektif. Dalam dua bulan terakhir, kilang minyak India telah secara signifikan mengurangi pembelian minyak mentah Rusia.

Pengurangan ini juga sejalan dengan tujuan diplomatik India. Negara tersebut dilaporkan sedang berupaya untuk mengamankan kesepakatan perdagangan dengan Amerika Serikat dan bertujuan untuk menunjukkan kepada pemerintahan Trump bahwa mereka telah mengurangi konsumsi minyak Rusia.

Diplomat utama China memulai kunjungan Tahun Baru tahunannya ke Afrika pada hari Rabu, dengan fokus pada wilayah timur yang penting secara strategis, karena negara ekonomi terbesar kedua di dunia ini berupaya memperkuat pengaruhnya di benua tersebut.

Menteri Luar Negeri Wang Yi akan mengunjungi Ethiopia, Somalia, Tanzania, dan Lesotho dalam perjalanan tahun ini.

Kunjungan Wang ke Somalia — kunjungan pertama oleh seorang menteri luar negeri Tiongkok sejak tahun 1980-an — kemungkinan akan memberikan dorongan diplomatik bagi Mogadishu setelah Israel bulan lalu menjadi negara pertama yang secara resmi mengakui Republik Somaliland yang memisahkan diri, sebuah wilayah utara yang menyatakan kemerdekaannya pada tahun 1991.

Beijing, yang menegaskan kembali dukungannya untuk Somalia setelah pengumuman Israel, sangat ingin memperkuat pengaruhnya di sekitar Teluk Aden, pintu masuk ke Laut Merah dan koridor penting untuk perdagangan Tiongkok yang melewati Terusan Suez menuju pasar Eropa.

Lebih jauh ke selatan, Tanzania menjadi pusat upaya Beijing untuk mengamankan akses ke cadangan tembaga Afrika yang sangat besar. Perusahaan-perusahaan Tiongkok sedang merenovasi Jalur Kereta Api Tazara yang membentang melalui negara itu hingga ke Zambia. Li Qiang melakukan kunjungan bersejarah ke Zambia pada bulan November, kunjungan pertama oleh seorang perdana menteri Tiongkok dalam 28 tahun.

Jalur kereta api ini secara luas dipandang sebagai penyeimbang bagi Koridor Lobito yang didukung AS dan Uni Eropa, yang menghubungkan Zambia ke pelabuhan Atlantik melalui Angola dan Republik Demokratik Kongo.

Dengan mengunjungi kerajaan Lesotho di Afrika bagian selatan, Wang bertujuan untuk menyoroti upaya Beijing dalam memposisikan diri sebagai juara perdagangan bebas. Tahun lalu, China menawarkan akses pasar bebas tarif ke ekonominya yang bernilai US$19 triliun (RM76,95 triliun) bagi negara-negara termiskin di dunia, memenuhi janji Presiden China Xi Jinping pada KTT Kerja Sama China-Afrika 2024 di Beijing.

Lesotho, salah satu negara termiskin di dunia dengan produk domestik bruto hanya sedikit di atas US$2 miliar, termasuk di antara negara-negara yang paling terpukul oleh tarif besar-besaran yang diberlakukan Presiden AS Donald Trump tahun lalu, menghadapi bea masuk hingga 50% untuk ekspornya ke Amerika Serikat.

Tingkat inflasi Zona Euro mendingin menjadi 2% pada bulan Desember, menandai kemenangan signifikan bagi stabilitas harga. Namun, keberhasilan ini dibayangi oleh ketidakpastian ekonomi yang besar, termasuk dampak penuh dari tarif AS dan rencana stimulus yang berjalan lambat di Jerman, yang menimbulkan keraguan tentang prospek pertumbuhan blok tersebut untuk tahun 2026.

Meskipun menghadapi tantangan seperti ketegangan perdagangan dan persaingan dari China, ekonomi Zona Euro menunjukkan ketahanan tahun lalu, didukung oleh konsumsi domestik dan suku bunga yang lebih rendah. Namun, stabilitas ini kemungkinan tidak akan berubah menjadi ledakan ekonomi, karena masalah struktural yang mengakar terus menghambat pertumbuhan dan kurangnya kemauan politik untuk integrasi yang lebih dalam.

Mengendalikan inflasi merupakan keberhasilan nyata bagi blok mata uang berpenduduk 350 juta jiwa ini. Pertumbuhan harga melambat menjadi 2,0% bulan lalu, sesuai dengan ekspektasi dan menandakan tren yang kemungkinan akan bertahan selama bertahun-tahun.

Indikator utama harga pokok, yang tidak memperhitungkan biaya pangan dan energi yang fluktuatif, juga melunak menjadi 2,3% dari 2,4%. Hal ini didorong oleh perlambatan moderat dalam inflasi jasa dan barang industri. Angka-angka ini memperkuat pandangan bahwa Zona Euro berada di landasan yang kokoh memasuki tahun 2026, meskipun menghadapi ketidakpastian yang luar biasa.

Meskipun inflasi terkendali, beberapa faktor kunci mengancam stabilitas ekonomi Zona Euro. Dampak tertunda dari tarif AS dan lambatnya laju pengeluaran fiskal Jerman merupakan kekhawatiran utama.

Dampak Jangka Panjang Tarif AS

Dampak ekonomi penuh dari tarif AS belum sepenuhnya tercermin dalam data harga. Perusahaan-perusahaan masih dalam proses menyesuaikan rantai pasokan mereka, yang berarti gambaran lengkapnya mungkin baru akan terlihat jelas hingga pertengahan tahun 2026.

JPMorgan menyoroti risiko ini dalam sebuah catatan kepada kliennya, dengan menyatakan, "Kami sangat menyadari bahwa dampak dari tingkat tarif saat ini masih tercermin dalam data dan bahwa kebijakan perdagangan AS mungkin masih berubah."

Stimulus yang Lambat dan Ekonomi yang Lemah di Jerman

Faktor penting lainnya adalah rencana stimulus fiskal Jerman. Pemerintah meningkatkan pengeluaran untuk pertahanan dan infrastruktur, yang secara luas diperkirakan oleh para ekonom akan mendorong pertumbuhan. Namun, pelaksanaannya berjalan lambat, dan mungkin butuh waktu agar dampaknya terlihat dalam data ekonomi.

Saat ini, Jerman, ekonomi terbesar di blok tersebut, nyaris menghindari resesi, dan pasar tenaga kerjanya berada dalam kondisi terlemah dalam beberapa tahun terakhir. Deutsche Bank memperkirakan stimulus fiskal setara dengan 1,4% dari PDB tahun ini, yang dapat menguntungkan seluruh kawasan.

"Manfaat limpahan ke negara-negara zona euro lainnya merupakan fungsi dari komposisi pengeluaran fiskal Jerman, tingkat kapasitas cadangan di Jerman, dan kepercayaan ekonomi di luar Jerman," catat bank tersebut.

Di luar risiko kebijakan spesifik, Zona Euro menghadapi serangkaian hambatan yang lebih luas terhadap perekonomiannya.

Energi yang lebih murah menawarkan sedikit keringanan dengan mengurangi biaya dan memperbaiki neraca perdagangan blok tersebut, mengingat ketergantungannya yang besar pada impor bahan bakar fosil. Namun demikian, pertumbuhan ekonomi secara keseluruhan diproyeksikan melambat menjadi sekitar 1,2% tahun ini dari 1,4% pada tahun 2025. Hal ini disebabkan oleh beberapa tantangan yang terus berlanjut:

• Tekanan Perdagangan: Tarif akan terus membebani ekspor.

• Persaingan dengan Tiongkok: Tiongkok diperkirakan akan terus menggeser produk-produk Eropa di pasar ekspor utama.

• Kelemahan Industri: Sektor industri tetap berada di ambang resesi karena tingginya biaya dan fragmentasi, yang mencegahnya bersaing secara efektif di skala global.

Setelah mendukung perekonomian dengan serangkaian pemotongan suku bunga selama dua tahun terakhir, Bank Sentral Eropa (ECB) kemungkinan tidak akan memberikan stimulus lebih lanjut. Dengan inflasi pada target 2%, prospek dianggap seimbang, terutama dalam jangka menengah, yang merupakan fokus utama bank tersebut. Penurunan di bawah 2% diperkirakan bersifat sementara.

Akibatnya, pasar keuangan memperkirakan tidak akan ada perubahan suku bunga dari ECB untuk kedelapan pertemuan tahun ini, dengan beberapa pihak mengantisipasi langkah menuju pengetatan kebijakan moneter tahun depan.

"Kami memperkirakan suku bunga akan tetap stabil tahun ini dan terus berpendapat bahwa pelonggaran lebih lanjut akan membutuhkan kejutan negatif yang signifikan, baik dari sisi pertumbuhan maupun inflasi," kata Leo Barincou dari Oxford Economics.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Label putih

Data API

Web Plug-ins

Pembuat Poster

Program Afiliasi

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Anggota FastBull

Belum

Pembelian

Masuk

Daftar