Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

JP Morgan pernah terkenal dengan pernyataannya bahwa "emas adalah uang, yang lainnya adalah kredit." Pernyataan itu tampaknya dilupakan selama tahun 1980-an dan 1990-an karena porsi emas dalam cadangan bank sentral terus menurun dan harga emas – selama sebagian besar periode itu – juga mengalami penurunan.

JP Morgan pernah terkenal dengan pernyataannya bahwa "emas adalah uang, yang lainnya adalah kredit." Ungkapan itu tampaknya dilupakan selama tahun 1980-an dan 1990-an ketika porsi emas dalam cadangan bank sentral terus menurun dan harga emas – selama sebagian besar periode itu – juga mengalami penurunan.

Periode itu adalah era finansialisasi tinggi yang paling baru, di mana film-film Hollywood seperti Wall Street, Trading Places, Barbarians at the Gate, dan bahkan Pretty Woman mengagungkan gaya hidup mewah para pelaku keuangan. Itu juga merupakan era pembelian dengan leverage, munculnya gelar MBA, spekulasi pedagang harian ritel di masa booming dotcom, dan munculnya gagasan (setidaknya di negara-negara berbahasa Inggris) bahwa Anda pun bisa menjadi kaya melalui kepemilikan properti – secara efektif mengubah perumahan dari barang konsumsi menjadi aset keuangan. Ini juga merupakan era imperialisme Obligasi Departemen Keuangan AS.

Dengan melihat ke belakang, cukup jelas dari data bahwa periode ini berakhir dengan meledaknya gelembung dotcom, tetapi pidato perpisahan terakhir baru dibacakan pada krisis keuangan tahun 2008 ketika kelebihan finansialisasi yang tinggi benar-benar terungkap. Hal ini memperkuat argumen ekonomi non-pasar seperti Tiongkok bahwa sistem Amerika dekaden dan kaku – dan bahwa sistem mereka lebih unggul – dengan kredibilitas yang nyata. Bersama dengan petualangan militer yang keliru di Timur Tengah, ini merupakan pukulan berat bagi kekuatan lunak dan prestise Amerika Serikat.

Meskipun krisis keuangan biasanya dianggap sebagai akhir zaman, porsi emas dalam cadangan bank sentral mencapai titik terendahnya sekitar tahun 2000. Itu juga merupakan titik tertinggi bagi porsi obligasi Treasury AS dalam aset cadangan global. Banyak bank sentral Barat – penjual skala besar terakhir – baru-baru ini melepas kepemilikan mereka dengan harga yang sangat rendah pada akhir tahun 1990-an karena terpengaruh oleh gagasan populer bahwa emas adalah "peninggalan barbar" dan bahwa penciptaan sistem moneter fiat dan nilai tukar mengambang pada tahun 1971 menjadikan kepemilikan emas sebagai anachronisme yang kuno.

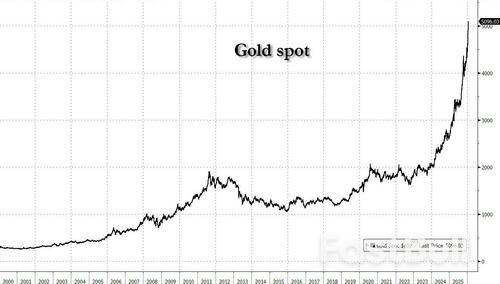

Mari kita lihat kondisi saat ini, harga emas kini diperdagangkan jauh di atas $5000/ons. Harga perak diperdagangkan jauh di atas $100/ons. Aspek keuangan telah digantikan oleh aspek material, dan narasi yang sedang populer sekarang adalah 'jual Amerika' dan de-Dolarisasi. Porsi aset dolar dari total cadangan bank sentral telah mengalami penurunan perlahan selama bertahun-tahun, tetapi beberapa komentator sekarang menyatakan kematian sistem dolar karena gaya kebijakan luar negeri Donald Trump yang agresif menyinggung sekutu tradisional. Sebagai dukungan terhadap narasi 'jual Amerika', indeks spot dolar Bloomberg turun 1,14% sejak awal tahun.

Namun, di sisi lain, kita terus melihat permintaan yang kuat pada lelang obligasi pemerintah AS dan data SWIFT menunjukkan bahwa penggunaan Dolar AS dalam pembayaran internasional sebenarnya meningkat, sebagian besar dengan mengorbankan Euro. Renminbi Tiongkok mengalami peningkatan moderat dalam penggunaannya untuk pembayaran, tetapi penurunan kecil pada pangsa cadangan bank sentralnya yang sudah rendah. Bahkan peningkatan penggunaan dalam pembayaran agak dibesar-besarkan oleh transaksi antara Tiongkok daratan dan Hong Kong. Hanya 3-4% dari total pembayaran dibandingkan dengan lebih dari 50% untuk Dolar, tampaknya bagi kami bahwa penurunan Dolar demi mata uang lain sangat dibesar-besarkan.

Berbicara kepada media di Davos, manajer hedge fund Ray Dalio berpendapat bahwa apa yang kita alami bukanlah de-Dolarisasi, tetapi de-fiatisasi. Artinya, pelarian dari mata uang fiat demi aset riil atau – seperti yang mungkin disarankan JP Morgan – uang riil dalam bentuk emas dan perak. Ray menunjukkan bahwa "dalam lingkungan seperti perang" negara-negara tidak ingin memegang utang satu sama lain karena takut akan sanksi (Rusia memberikan contoh yang perlu diwaspadai), sementara investor lain tidak ingin memegang klaim keuangan karena takut akan penurunan nilai mata uang melalui pengeluaran defisit oleh pemerintah nasional dan monetisasi utang – pelonggaran kuantitatif – oleh bank sentral. Dalam skenario ini, rasional untuk memegang uang netral tanpa risiko pihak lawan, tanpa risiko penurunan nilai mata uang, dan ruang lingkup yang lebih kecil untuk penerapan kontrol modal. Penjual skala besar terakhir (bank sentral) menjadi pembeli skala besar pertama pada tahun 2024 dan 2025, tetapi perdagangan telah meluas ke pembeli lain.

Penurunan nilai mata uang fiat kini mudah terlihat. Selain emas dan perak yang secara teratur mencetak rekor tertinggi sepanjang masa, indeks komoditas Bloomberg telah melonjak ke level tertinggi sejak pertengahan 2022. Harga minyak mentah Brent telah naik selama lima minggu berturut-turut dan harga gas alam Henry Hub telah melonjak lebih dari 65% sejak awal tahun. Pergerakan semacam ini menandakan kelangkaan material relatif terhadap sektor keuangan. Akibatnya, imbal hasil obligasi jangka panjang tetap tinggi (atau melonjak, dalam kasus Jepang) dan Reserve Bank of Australia – yang mengambil pendekatan 'perlahan tapi pasti' dalam memerangi inflasi – mungkin akan segera menjadi bank sentral penerbit mata uang G10 pertama (selain Jepang) yang terpaksa menaikkan suku bunga. AUD baru-baru ini melonjak sebagai antisipasi.

Seperti yang dijelaskan Dalio kepada Bloomberg, sisi lain dari ketidakseimbangan perdagangan adalah ketidakseimbangan modal. Ini karena neraca modal – menurut definisinya – adalah kebalikan dari neraca transaksi berjalan (yang mencakup neraca perdagangan) dalam neraca pembayaran. Dengan defisit neraca transaksi berjalan AS yang mencapai rekor pada awal tahun 2025, secara matematis investor asing harus membeli obligasi pemerintah AS untuk membiayai defisit tersebut. Agar AS dapat membuat kemajuan dalam mengurangi defisit perdagangannya (seperti yang telah dilakukan baru-baru ini), AS juga harus membuat kemajuan dalam mengurangi surplus neraca modalnya. Itu berarti lebih sedikit Dolar untuk negara-negara lain di dunia yang – seperti yang dijelaskan di atas – bergantung pada Dolar untuk melakukan perdagangan.

Inilah Dilema Triffin, yang juga menjelaskan mengapa Tiongkok – dengan surplus perdagangan yang sangat besar dan terus meningkat – tidak dapat menggantikan peran global Dolar dengan CNY. Bagaimana Anda akan memasukkan CNY ke tangan negara lain kecuali Tiongkok mengalami defisit perdagangan? Secara logis – meskipun daya tariknya sebagai penyimpan nilai mungkin berkurang – Dolar harus tetap menjadi mata uang cadangan global karena tidak ada alternatif yang layak. Pemerintah pusat tidak akan kembali ke standar emas karena alasan yang sama mengapa sisa-sisa terakhir standar emas ditinggalkan sejak awal: hal itu akan membatasi kebebasan pemerintah untuk melakukan pengeluaran defisit dan menciptakan inflasi.

Sangat jelas bahwa dunia sedang membangun hambatan baru terhadap pergerakan bebas barang. Dengan Amerika Serikat yang kembali menganut Doktrin Monroe yang diperbarui di bawah Strategi Keamanan Nasional barunya, AS kini memandang urusan ekonomi negara-negara tetangganya di Belahan Barat sebagai isu yang menarik bagi Amerika Serikat. Hal ini terlihat jelas dalam kasus Venezuela, dan juga dalam kasus Terusan Panama, dan kembali disorot pada akhir pekan ketika Presiden Trump mengancam akan mengenakan tarif 100% pada semua barang Kanada jika Kanada melakukan kesepakatan perdagangan dengan China.

Perdana Menteri Kanada Carney menjadi idola Davos dengan menyampaikan pidato yang mengartikulasikan perubahan dalam tatanan dunia dan berupaya menggalang kekuatan menengah untuk bersatu dan melawan paksaan kekuatan besar. Carney melontarkan sindiran kepada Amerika Serikat, tetapi kredibilitas pesannya mungkin sedikit berkurang karena tindakannya menandatangani perjanjian dengan China untuk mengurangi tarif 100% Kanada terhadap kendaraan listrik China sebagai imbalan atas pengurangan tarif China terhadap produk canola dan makanan laut Kanada.

Berbicara kepada program This Week di ABC, Menteri Keuangan Scott Bessent menjelaskan ancaman tarif tersebut dengan menegaskan bahwa kesepakatan Kanada tidak dapat diterima dari perspektif AS. "Kita memiliki pasar yang sangat terintegrasi dengan Kanada... Barang dapat melintasi perbatasan hingga enam kali selama proses manufaktur. Dan kita tidak bisa membiarkan Kanada menjadi celah yang memungkinkan China membanjiri AS dengan barang-barang murah mereka."

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Masuk

Daftar