Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Akun Sinyal untuk Anggota

Semua Akun Sinyal

Semua Kontes

Bank Sentral Kolombia Diperkirakan Akan Menaikkan Suku Bunga untuk Pertama Kalinya Sejak 2023

Pejabat Gedung Putih - Presiden Trump Tidak Mengisyaratkan AS Akan Mencabut Sertifikasi Pesawat Buatan Kanada yang Sedang Beroperasi

Menteri Keuangan: Jepang Mempertimbangkan dengan Cermat Implikasi Penangguhan Pajak Konsumsi

Gedung Putih mengumumkan bahwa Presiden Trump akan menghadiri pertemuan kebijakan pada pukul 14.00 ET pada hari Jumat (pukul 03.00 waktu Beijing keesokan harinya) dan menandatangani perintah eksekutif pada pukul 11.00 ET pada hari Jumat (tengah malam Sabtu waktu Beijing).

Menurut situs web Bursa Efek Jepang, mulai pukul 10:21:49 hingga 10:31:59 waktu Beijing pada tanggal 30 Januari 2026, Bursa Efek Osaka mengaktifkan mekanisme penghentian sementara perdagangan (circuit breaker) untuk kontrak berjangka platinum, yang untuk sementara menangguhkan perdagangan. Hal ini disebabkan oleh penurunan tajam harga platinum global, dengan penurunan mencapai batas 10% yang ditetapkan pada hari sebelumnya. Mekanisme penghentian sementara perdagangan adalah tindakan yang diambil oleh bursa untuk mengatasi volatilitas pasar yang parah, bertujuan untuk sementara membatasi atau menangguhkan perdagangan guna mendorong investor untuk tetap tenang. Ini adalah pertama kalinya mekanisme penghentian sementara perdagangan untuk kontrak berjangka platinum diaktifkan sejak 30 Desember 2025, dimulai pukul 10:21 pagi waktu Beijing dan berlangsung selama 10 menit.

HSI turun 498 poin, HSTI turun 105 poin, CSPC Pharma turun lebih dari 12%, SHK turun, Huabao International mencapai level tertinggi baru.

Citi Memperkirakan Target Pertumbuhan Ekonomi Tiongkok 2026 Akan Ditetapkan pada 4,5-5%, di Bawah Perkiraan

Imbal Hasil Obligasi Pemerintah Acuan India 10 Tahun di 6,7042%, Penutupan Sebelumnya 6,6984%

Rupee India dibuka pada 91,9125 per Dolar AS, sedikit berubah dari penutupan sebelumnya di 91,9550.

Citi memperkirakan alokasi CN akan mendorong harga tembaga ke USD 15-16 ribu/ton dalam beberapa minggu mendatang, tetapi kemungkinan besar tidak akan bertahan lama.

Bombardier - Telah memperhatikan unggahan Presiden Amerika Serikat di media sosial dan sedang menjalin kontak dengan Pemerintah Kanada.

Media Pemerintah Kuba Mengatakan Dekrit Trump Berupaya Melakukan "Genosida Terhadap Rakyat Kuba"

Amerika Serikat Ekspor (Nov)

Amerika Serikat Ekspor (Nov)S:--

P: --

S: --

Amerika Serikat Pesanan Pabrik MoM (Selain Logistik) (Nov)S:--

P: --

S: --

Amerika Serikat Pesanan Pabrik MoM (Nov)S:--

P: --

Amerika Serikat Penjualan Grosir MoM (Penyesuaian Per Kuartal) (Nov)S:--

P: --

S: --

Amerika Serikat Pesanan Pabrik MoM (Selain Pengiriman) (Nov)S:--

P: --

Amerika Serikat Revisi Jumah Pesanan Barang Tahan Lama Non-Pertahanan MoM (Selain Pesawat) (Penyesuaian Per Kuartal) (Nov)S:--

P: --

Amerika Serikat Perubahan Stok Gas Alam Mingguan EIAS:--

P: --

S: --

Brazil Tingkat Lowongan Kerja Payroll Bersih(Net) CAGED (Des)

Brazil Tingkat Lowongan Kerja Payroll Bersih(Net) CAGED (Des)S:--

P: --

S: --

Amerika Serikat Obligasi Amerika Yang Dimiliki Bank Sentral Asing MingguanS:--

P: --

S: --

Korea Selatan Output Industri MoM (Penyesuaian Per Kuartal) (Des)

Korea Selatan Output Industri MoM (Penyesuaian Per Kuartal) (Des)S:--

P: --

S: --

Korea Selatan Output Sektor Jasa MoM (Des)S:--

P: --

S: --

Korea Selatan Penjualan Retail MoM (Des)S:--

P: --

S: --

Jepang IHK Tokyo YoY (Tidak Termasuk Makanan Dan Energi) (Jan)

Jepang IHK Tokyo YoY (Tidak Termasuk Makanan Dan Energi) (Jan)S:--

P: --

S: --

Jepang IHK Tokyo MoM (Tidak Termasuk Makanan Dan Energi) (Jan)S:--

P: --

S: --

Jepang Tingkat Pengangguran (Des)S:--

P: --

S: --

Jepang IHK Tokyo YoY (Jan)S:--

P: --

S: --

Jepang Rasio Pencari Kerja (Des)S:--

P: --

S: --

Jepang IHK Tokyo MoM (Jan)S:--

P: --

S: --

Jepang IHK Inti Tokyo YoY (Jan)S:--

P: --

S: --

Jepang Penjualan Retail YoY (Des)S:--

P: --

Jepang Stok Industri MoM (Des)S:--

P: --

S: --

Jepang Penjualan Retail (Des)S:--

P: --

S: --

Jepang Penjualan Retail MoM (Penyesuaian Per Kuartal) (Des)S:--

P: --

Jepang Perdagangan Besar Industri Retail YoY (Des)S:--

P: --

S: --

Jepang Nilai Awal Output Industri MoM (Des)S:--

P: --

S: --

Jepang Nilai Awal Output Industri YoY (Des)S:--

P: --

S: --

Australia Indeks Harga Produsen (IHP) YoY (kuartal 4)

Australia Indeks Harga Produsen (IHP) YoY (kuartal 4)S:--

P: --

S: --

Australia Indeks Harga Produsen (IHP) QoQ (kuartal 4)S:--

P: --

S: --

Jepang Pesanan Konstruksi YoY (Des)S:--

P: --

S: --

Jepang Konstruksi Rumah Baru YoY (Des)S:--

P: --

S: --

Perancis Nilai Awal PDB YoY (Penyesuaian Per Kuartal) (kuartal 4)

Perancis Nilai Awal PDB YoY (Penyesuaian Per Kuartal) (kuartal 4)--

P: --

S: --

Turki Akun Perdagangan (Des)

Turki Akun Perdagangan (Des)--

P: --

S: --

Perancis Indeks Harga Produsen (IHP) MoM (Des)--

P: --

S: --

Jerman Tingkat Pengangguran (Penyesuaian Per Kuartal) (Jan)

Jerman Tingkat Pengangguran (Penyesuaian Per Kuartal) (Jan)--

P: --

S: --

Jerman Nilai Awal PDB YoY (Sebelum Penyesuaian Per Kuartal ) (kuartal 4)--

P: --

S: --

Jerman Nilai Awal PDB QoQ (Penyesuaian Per Kuartal) (kuartal 4)--

P: --

S: --

Jerman Nilai Awal PDB YoY (Penyesuaian Hari Kerja) (kuartal 4)--

P: --

S: --

Italia Nilai Awal PDB YoY (Penyesuaian Per Kuartal) (kuartal 4)

Italia Nilai Awal PDB YoY (Penyesuaian Per Kuartal) (kuartal 4)--

P: --

S: --

U.K. Uang Beredar M4 (Penyesuaian Per Kuartal) (Des)

U.K. Uang Beredar M4 (Penyesuaian Per Kuartal) (Des)--

P: --

S: --

U.K. Uang Beredar M4 YoY (Des)--

P: --

S: --

U.K. Uang Beredar M4 MoM (Des)--

P: --

S: --

U.K. Pinjaman Hipotek Bank Sentral (Des)--

P: --

S: --

U.K. Izin Pinjaman Hipotek Bank Sentral (Des)--

P: --

S: --

Italia Tingkat Pengangguran (Penyesuaian Per Kuartal) (Des)--

P: --

S: --

Zona Euro Tingkat Pengangguran (Des)

Zona Euro Tingkat Pengangguran (Des)--

P: --

S: --

Zona Euro Nilai Awal PDB QoQ (Penyesuaian Per Kuartal) (kuartal 4)--

P: --

S: --

Zona Euro Nilai Awal PDB YoY (Penyesuaian Per Kuartal) (kuartal 4)--

P: --

S: --

Italia Indeks Harga Produsen (IHP) YoY (Des)--

P: --

S: --

India Pertumbuhan Deposito YoY

India Pertumbuhan Deposito YoY--

P: --

S: --

Meksiko Nilai Awal PDB YoY (kuartal 4)

Meksiko Nilai Awal PDB YoY (kuartal 4)--

P: --

S: --

Brazil Tingkat Pengangguran (Des)--

P: --

S: --

Afrika Selatan Akun Perdagangan (Des)

Afrika Selatan Akun Perdagangan (Des)--

P: --

S: --

Jerman Nilai Awal IHK YoY (Jan)--

P: --

S: --

Jerman Nilai Awal IHK MoM (Jan)--

P: --

S: --

Jerman Nilai Awal Indeks Harga Konsumen YoY (Jan)--

P: --

S: --

Jerman Nilai Awal Indeks Harga Konsumen MoM (Jan)--

P: --

S: --

Amerika Serikat Indeks Harga Produsen (IHP) YoY (Des)--

P: --

S: --

Amerika Serikat Indeks Harga Produsen (IHP) MoM (Penyesuaian Per Kuartal) (Des)--

P: --

S: --

Kanada PDB MoM (Penyesuaian Per Kuartal) (Nov)

Kanada PDB MoM (Penyesuaian Per Kuartal) (Nov)--

P: --

S: --

Tidak Ada Data Yang Cocok

Opini Terbaru

Opini Terbaru

Topik Populer

Kolumnis Teratas

Terbaru

Label putih

Data API

Web Plug-ins

Program Afiliasi

Lihat Semua

Tidak ada data

Starmer dari Inggris menentang ancaman tarif Greenland dari Trump, membela NATO dan mengatasi bahaya ekonomi yang signifikan.

Perdana Menteri Inggris Keir Starmer bersiap untuk secara terbuka membela komitmen Inggris terhadap NATO pada hari Senin menyusul ancaman langsung dari Presiden AS Donald Trump. Presiden telah memperingatkan bahwa ia akan mengenakan tarif pada Inggris dan sekutu Eropa lainnya jika upayanya untuk membeli Greenland dari Denmark tidak berhasil.

Menurut sumber dari Downing Street Nomor 10, Starmer akan menggunakan konferensi pers untuk menekankan "pentingnya menjaga aliansi kita demi kepentingan nasional." Hal ini menyusul pernyataannya pada hari Sabtu di mana ia menyebut ancaman tarif Trump "sama sekali salah."

Ketegangan diplomatik meningkat setelah Presiden Trump mengumumkan di Truth Social bahwa ia akan mengenakan tarif 10% pada delapan negara Eropa, termasuk Inggris dan Denmark, mulai 1 Februari. Ia memperingatkan bahwa tarif akan naik menjadi 25% pada bulan Juni kecuali kesepakatan mengenai Greenland tercapai.

Alasan Trump berpusat pada pandangannya bahwa komitmen baru-baru ini oleh negara-negara Eropa untuk melakukan latihan militer NATO di Greenland sama dengan "permainan berbahaya." Dia berulang kali menegaskan bahwa kendali AS atas Greenland sangat penting untuk keamanan nasional, khususnya dengan menyebutkan ancaman dari Rusia dan China.

Pentingnya Greenland secara strategis digarisbawahi oleh kekayaan deposit mineral pentingnya dan lokasinya di sepanjang jalur pelayaran baru yang terbuka seiring mencairnya es Arktik.

Menanggapi ancaman tersebut, Perdana Menteri Starmer telah melakukan serangkaian panggilan tingkat tinggi. Seorang juru bicara Downing Street mengkonfirmasi bahwa ia berbicara dengan Trump pada Minggu sore, setelah percakapan dengan Perdana Menteri Denmark Mette Frederiksen, Presiden Komisi Eropa Ursula von der Leyen, dan Sekretaris Jenderal NATO Mark Rutte.

Pesan Starmer konsisten: masa depan Greenland adalah urusan rakyatnya dan pemerintah Denmark. "Dia mengatakan bahwa keamanan di Kutub Utara adalah prioritas bagi semua sekutu NATO untuk melindungi kepentingan Euro-Atlantik," kata juru bicara itu. "Dia juga mengatakan bahwa menerapkan tarif pada sekutu untuk mengejar keamanan kolektif sekutu NATO adalah salah."

Situasi kebuntuan ini menghadirkan tantangan signifikan bagi Starmer, yang sejauh ini telah menghindari tarif paling keras yang diberlakukan oleh pemerintahan Trump, yang dimulai pada tahun 2025. Selama konferensi pers hari Senin, perdana menteri diperkirakan akan menyatakan bahwa kebijakan luar negeri Inggris akan dipandu oleh nilai-nilai intinya dalam bekerja sama dengan sekutu.

Tarif baru apa pun terhadap barang-barang Inggris dapat sangat menghambat upaya pemerintah untuk merangsang pertumbuhan ekonomi negara yang lesu. Amerika Serikat adalah mitra dagang terbesar Inggris, sehingga gangguan apa pun terhadap perdagangan merupakan risiko ekonomi yang serius.

Fokus Politik

Pasar Valas

Keterangan Pejabat

Tren Ekonomi

Tren Kebijakan Bank Sentral

Pasar Saham Global

Berita harian

Pasar global membuka pekan ini dengan catatan hati-hati setelah Presiden AS Donald Trump mengusulkan tarif baru terhadap delapan negara Eropa, yang segera meredam selera risiko dan mendorong investor menuju aset safe-haven.

Perdagangan awal Senin menunjukkan mata uang seperti pound dan euro melemah terhadap dolar AS, sementara yen Jepang dan franc Swiss menguat. Kontrak berjangka ekuitas mengisyaratkan pembukaan yang lebih rendah untuk pasar di Jepang dan Hong Kong, dengan saham Australia diperkirakan akan mengalami sedikit perubahan. Sentimen negatif ini menyusul penurunan moderat pada saham AS pada hari Jumat.

Kegelisahan pasar muncul akibat pengumuman Presiden Trump pada akhir pekan tentang potensi tarif 10% untuk barang-barang dari delapan negara Eropa, yang dijadwalkan mulai berlaku pada 1 Februari. Ia menyatakan bahwa tarif tersebut dapat meningkat menjadi 25% pada bulan Juni kecuali tercapai kesepakatan untuk "pembelian Greenland."

Usulan tersebut menuai kecaman keras dari para pejabat Eropa, yang kini siap untuk memblokir persetujuan perjanjian perdagangan yang diselesaikan tahun lalu. Bloomberg melaporkan bahwa Presiden Prancis Emmanuel Macron mungkin akan berupaya mengaktifkan instrumen anti-paksaan Uni Eropa, alat pembalasan terkuat blok tersebut.

Para analis di ING Bank, termasuk kepala makro global Carsten Brzeski, mencatat meningkatnya ketidakpastian. "Hasil dari ketegangan perdagangan baru ini tidak jelas, tetapi yang sudah lama terbukti adalah bahwa tidak ada lagi kepastian perdagangan atau tarif," tulis mereka. "Yang jelas adalah bahwa perang dagang besar-besaran antara Uni Eropa dan AS hanya akan menyisakan pihak yang kalah."

Para ahli strategi pasar kini fokus pada pembukaan pasar Eropa, di mana saham-saham regional diperkirakan akan menanggung dampak terberat dari aksi jual. Namun, tidak semua analisis menunjukkan kerusakan yang berkelanjutan. Deutsche Bank menyatakan bahwa dampak pada euro mungkin terbatas, karena AS bergantung pada Eropa untuk modal.

Sebagian lainnya menafsirkan langkah tersebut sebagai taktik strategis menjelang Forum Ekonomi Dunia pekan ini di Davos.

"Asumsi saya adalah bahwa 'jalan keluar' dari ancaman-ancaman ini akan segera ditemukan, dan ini akan berubah menjadi 'momen TACO' lainnya," tulis Michael Brown, seorang ahli strategi di Pepperstone Group, merujuk pada gaya negosiasi yang taktis, agresif, kacau, dan berlebihan. Dia menambahkan, "Saya akan melihat penurunan harga saham sebagai peluang pembelian untuk saat ini dan tidak akan terkejut jika pergerakan nilai tukar awal minggu ini mereda dengan relatif cepat."

Ketegangan tarif baru menambah hambatan pasar yang sudah ada. Pada hari Jumat, saham AS kehilangan keuntungan sebelumnya dan ditutup 0,1% lebih rendah setelah komentar Trump tentang calon pengganti Ketua Fed Jerome Powell. Pernyataannya, yang mengarah menjauh dari Kevin Hassett, meningkatkan kemungkinan mantan Gubernur Fed Kevin Warsh dinominasikan, mendorong para pedagang untuk mengurangi ekspektasi penurunan suku bunga dan menaikkan imbal hasil obligasi pemerintah.

Sementara itu, data ekonomi mendatang dari Tiongkok diperkirakan akan menunjukkan pelemahan yang berkelanjutan. Menurut survei Bloomberg, produk domestik bruto untuk kuartal keempat diperkirakan akan naik 4,5% secara tahunan, turun dari 4,8% pada kuartal sebelumnya. Rilis data ini mungkin menunjukkan bahwa perekonomian mengakhiri tahun 2025 dengan ekspansi triwulanan terlemah dalam tiga tahun terakhir.

Di pasar komoditas, harga minyak sedikit naik pada hari Jumat dan ditutup mendekati $60 per barel karena para pedagang memantau ketegangan yang terus berlanjut di Iran. Namun, harga emas mengalami penurunan terbesar dalam dua minggu terakhir.

Tepat ketika Ursula von der Leyen bersiap merayakan kemenangan besar di Paraguay—pakta perdagangan penting dengan ekonomi terbesar di Amerika Selatan—Donald Trump tiba-tiba mengubah narasi. Presiden AS mengumumkan gelombang tarif baru terhadap Eropa atas dukungannya terhadap Greenland, membajak momen tersebut.

Sebagai kepala eksekutif Uni Eropa, von der Leyen berada dalam posisi yang sulit. Para pejabat dan diplomat menunggu kecaman keras terhadap langkah terbaru Trump yang mengganggu aliansi yang telah lama terjalin. Namun, kecaman itu tidak pernah datang. Ketika pernyataan akhirnya dirilis malam itu, banyak orang di Brussel secara pribadi menyebutnya "lemah."

Insiden ini menyoroti rasa frustrasi yang mendalam terhadap kepemimpinan von der Leyen yang kini mulai mencuat ke permukaan. Menurut sejumlah pejabat, strateginya untuk menawarkan konsesi perdagangan guna menghindari konfrontasi dengan Trump telah gagal melindungi kepentingan Uni Eropa atau mencegah taktik agresif Washington.

Kritik terhadap pendekatan Presiden Komisi Eropa semakin menguat. "Strategi peredaan konflik Eropa telah gagal," kata Arancha Gonzalez Laya, mantan menteri luar negeri Spanyol, menggunakan istilah yang juga diutarakan oleh beberapa pejabat senior lainnya dalam percakapan pribadi.

Penilaian ini didasarkan pada diskusi dengan lebih dari selusin pejabat dan diplomat yang telah bekerja sama erat dengan von der Leyen. Mereka berpendapat bahwa fokusnya pada rekonsiliasi telah membuat Uni Eropa lebih rentan terhadap tekanan AS.

Sementara itu, rencana pemulihan ekonomi yang dijanjikan untuk Eropa telah terhenti, semakin melemahkan posisi blok tersebut. Kerentanan ekonomi ini dan kelemahan yang dirasakan dalam perdagangan kini bertemu pada isu Greenland, mendorong AS dan Uni Eropa menuju potensi konflik ekonomi. Bagaimana von der Leyen mengatasi krisis ini dapat memiliki implikasi eksistensial bagi Uni Eropa, memengaruhi kemampuannya untuk mendukung Ukraina dan beradaptasi dengan tatanan global baru yang didominasi oleh kekuatan seperti AS dan Tiongkok.

"Yang dibutuhkan Eropa adalah kapasitas pencegahan yang cerdas untuk menghadapi para predator," tambah Gonzalez Laya.

Paula Pinho, juru bicara utama Komisi Eropa, membela presiden, dengan menyatakan, "Presiden von der Leyen mengambil semua keputusan dengan satu tujuan utama: melayani kepentingan terbaik Uni Eropa dan warganya."

Kampanye pemilihan kembali Von der Leyen pada tahun 2024 dibangun di atas janji untuk memperkuat daya saing ekonomi dan keamanan Uni Eropa. Ia dipersenjatai dengan rencana setebal 400 halaman dari Mario Draghi, mantan kepala Bank Sentral Eropa yang sangat dihormati. Strateginya adalah memanfaatkan pasar tunggal Uni Eropa yang sangat besar senilai €20 triliun dan 450 juta penduduk untuk memproyeksikan kekuatan geopolitik.

Namun, lebih dari setahun kemudian, sebagian besar rencana tersebut masih belum terwujud. Uni Eropa kini menghadapi ancaman ganda, yaitu terpinggirkan secara ekonomi oleh AS dan Tiongkok, sementara Rusia terus melakukan agresi di perbatasan timur blok tersebut.

Kontrol Terpusat dan Penundaan

Beberapa pejabat berpendapat bahwa von der Leyen lebih tertarik pada pertemuan-pertemuan tingkat tinggi dengan para pemimpin dunia daripada pada detail kompleks kebijakan ekonomi domestik. Timnya juga dituduh mempertahankan kendali ketat atas cabang eksekutif Uni Eropa, menyusun proposal yang biasanya menjadi tanggung jawab departemen lain, dan mengelola secara mikro keputusan hingga penunjukan jabatan kecil. Pendekatan terpusat ini, menurut mereka, telah menyebabkan penundaan pada saat yang kritis.

Pinho menolak klaim-klaim ini sebagai "sama sekali tidak berdasar," dan menegaskan bahwa komisi tersebut menggunakan "proses pengambilan keputusan yang inklusif" dan bahwa "pola pikir mendesaknya... sangat jelas." Dia menunjuk pada kesepakatan perdagangan Amerika Selatan dan negosiasi yang sedang berlangsung dengan India sebagai bukti fokus von der Leyen pada isu-isu ekonomi.

Draghi sendiri menyuarakan kekhawatiran pada bulan September, memperingatkan bahwa Uni Eropa bergerak terlalu lambat. "Melanjutkan seperti biasa berarti kita pasrah tertinggal," katanya, dengan von der Leyen hadir di antara hadirin. Ia menolak argumen bahwa struktur Uni Eropa yang kompleks adalah alasan untuk tidak bertindak, menyebutnya sebagai "sikap puas diri."

Bahkan para kritikus von der Leyen mengakui keberhasilannya dalam memimpin Eropa melewati krisis yang belum pernah terjadi sebelumnya. Selama masa jabatan pertamanya, ia mempelopori program pengadaan vaksin terkoordinasi Uni Eropa dan membujuk negara-negara anggota untuk mengambil utang bersama guna mengurangi dampak ekonomi pandemi.

Ketika Rusia menginvasi Ukraina, timnya bekerja sama erat dengan Presiden AS Joe Biden untuk menerapkan sanksi keras terhadap Moskow. Ia juga mendorong Eropa untuk mengakhiri ketergantungannya pada energi Rusia dan memastikan aliran bantuan keuangan yang stabil ke Ukraina, bahkan setelah Trump menghentikan dukungan AS. Di bidang ekonomi, ia memberlakukan tarif pada kendaraan listrik Tiongkok, mengatasi lobi kuat dari Jerman.

Kesepakatan perdagangan dengan blok Mercosur yang terdiri dari negara-negara Amerika Selatan, yang membutuhkan waktu 25 tahun untuk diselesaikan, juga merupakan salah satu perjanjian perdagangan bebas terbesar Uni Eropa dan pencapaian signifikan dari kepemimpinannya.

Von der Leyen memulai masa jabatan keduanya hanya beberapa minggu sebelum Trump kembali ke Gedung Putih, yang langsung menghidupkan kembali kekhawatiran akan perang dagang transatlantik. Dipandu oleh konsensus di antara banyak negara Uni Eropa, ia bergerak cepat untuk mengamankan kesepakatan perdagangan dengan AS, meskipun itu berarti membuat kompromi yang signifikan.

Pada bulan Juli, ia terbang ke resor golf Trump di Skotlandia, di mana ia menandatangani kesepakatan yang menerima tarif 15% untuk ekspor Uni Eropa. Sebagai imbalannya, Uni Eropa menghapus semua tarif untuk barang-barang industri AS dan beberapa produk pertanian. Pada saat itu, von der Leyen mengatakan bahwa perjanjian tersebut "menciptakan kepastian di masa-masa yang tidak pasti."

Namun kepastian itu tidak pernah terwujud. Sikap Trump terhadap Ukraina tetap tidak dapat diprediksi, dan Washington sejak itu memperluas tarif logam 50% ke ratusan produk lain sambil menuntut perubahan pada peraturan teknologi Uni Eropa.

Sekelompok pejabat telah memperingatkan sejak awal bahwa Uni Eropa terlalu banyak mengalah dan AS hanya akan kembali dengan tuntutan yang lebih banyak. Peringatan mereka terbukti benar. Pakta perdagangan tersebut kini berada di ambang kebangkrutan, dengan para pemimpin Parlemen Eropa menunda persetujuan akhir.

Kini terdapat konsensus internal yang berkembang bahwa pendekatan Uni Eropa saat ini terhadap AS tidak berhasil. Bank Sentral Eropa baru-baru ini mencatat bahwa hambatan di dalam pasar tunggal Uni Eropa sendiri lebih tinggi daripada yang diberlakukan oleh AS, setara dengan tarif 67% untuk barang dan 95% untuk jasa. Temuan ini memperkuat pandangan bahwa von der Leyen belum berbuat cukup untuk memperkuat Uni Eropa dari dalam.

Fakta bahwa pernyataan Trump sepenuhnya menutupi pengumuman kesepakatan Mercosur—sebuah perjanjian yang dimaksudkan untuk menunjukkan kemampuan Eropa dalam menjalin kemitraan di luar AS—sangatlah penting. Perhatian kembali tertuju pada Trump dan pertanyaan yang belum terjawab tentang bagaimana menangani presiden AS yang secara terbuka mencemooh Eropa.

Seorang diplomat senior Uni Eropa menyatakan bahwa Eropa mungkin harus segera menerima kenyataan bahwa hubungannya dengan AS, untuk saat ini, telah rusak. Greenland, tambahnya, bisa menjadi pemicu terakhir.

Diskusi tentang kinerja kepresidenan Donald Trump sering kali didominasi oleh politik, tetapi dua metrik kunci menawarkan penilaian yang jelas tentang kebijakan ekonomi pemerintahannya: perdagangan internasional dan anggaran federal. Analisis data mengungkapkan kekurangan yang signifikan di kedua bidang tersebut.

Salah satu pilar utama agenda ekonomi Trump adalah membentuk kembali perdagangan global dengan memberlakukan tarif tinggi pada negara lain, khususnya China. Tujuan yang dinyatakan adalah untuk menghidupkan kembali pabrik-pabrik Amerika dan menghasilkan aliran pendapatan baru bagi pemerintah AS.

Namun, hasilnya justru bertentangan dengan ekspektasi tersebut. Setelah setahun menerapkan pendekatan yang berfokus pada tarif, China melaporkan surplus perdagangan terbesar dalam sejarah, mencapai hampir $1,8 triliun. Angka ini mengejutkan sebagian besar analis, dan menegaskan dominasi China yang berkelanjutan sebagai pemasok utama dunia untuk barang-barang seperti mobil listrik, elektronik, dan chip AI dasar.

Alih-alih lumpuh akibat tarif, China berhasil melakukan perubahan haluan dengan menemukan pelanggan baru untuk produk-produk yang tidak lagi ditujukan untuk AS dan mengembangkan strategi untuk mengatasi hambatan perdagangan.

Bukti Tren yang Berkelanjutan

Kinerja perdagangan ini tampaknya bukan peristiwa sekali saja. Pada bulan Desember, pengiriman barang keluar China di semua kategori meningkat sebesar 6,6%, menunjukkan bahwa surplus perdagangan yang memecahkan rekor kemungkinan akan tumbuh lebih besar lagi di tahun mendatang.

Meskipun ekspor China langsung ke AS memang turun sebesar 20%, angka ini bisa menyesatkan. China berhasil menghindari sebagian dampak tarif dengan mengalihkan barang melalui negara lain yang memiliki tarif lebih rendah dengan Amerika Serikat. Sementara itu, ekspornya ke Asia, Afrika, dan bahkan Eropa mengalami pertumbuhan yang pesat.

Area kekhawatiran kedua adalah defisit anggaran AS yang berkembang pesat. Terlepas dari upaya-upaya besar untuk memangkas pengeluaran pemerintah, defisit terus meningkat.

Pada bulan Desember saja, defisit mencapai rekor $145 miliar, peningkatan 67% ($58 miliar) dibandingkan bulan yang sama tahun sebelumnya. Meskipun para pejabat menyebutkan penjelasan seperti pergeseran pembayaran tunjangan yang dipengaruhi kalender, tren yang mendasarinya tetaplah pertumbuhan defisit yang tak terhindarkan.

Pengeluaran Rekor dan Biaya Utang yang Sangat Besar

Pengeluaran pemerintah federal mencapai rekor tertinggi baru dalam tiga bulan pertama tahun fiskal 2026, mencapai $1,827 triliun. Angka ini menunjukkan peningkatan sebesar $33 miliar, atau 2%, dibandingkan periode yang sama tahun sebelumnya.

Pada saat yang sama, pendapatan dari tarif—yang dianggap sebagai solusi—menunjukkan tanda-tanda stagnasi. Kesepakatan perdagangan baru dengan negara-negara seperti Korea telah mengurangi beberapa tarif, dan putusan Mahkamah Agung yang tertunda mengenai legalitas tarif tersebut dapat semakin mengurangi penerimaan bea cukai.

Salah satu pendorong utama defisit adalah meningkatnya bunga atas utang pemerintah, yang memberikan beban berat pada wajib pajak. Angka-angka kunci menyoroti parahnya masalah ini:

• Pembayaran Bunga: Biaya untuk melayani utang publik Departemen Keuangan AS meningkat sebesar 15% (46 miliar dolar AS) menjadi 355 miliar dolar AS.

• Kenaikan Suku Bunga: Kenaikan ini didorong oleh beban utang secara keseluruhan yang lebih besar dan suku bunga rata-rata tertimbang yang lebih tinggi, yang naik menjadi 3,32% pada bulan Desember dari 3,28% pada tahun sebelumnya.

• Utang Nasional: Dengan rasio utang federal AS terhadap PDB mendekati 125% dan utang per wajib pajak melebihi $355.000, kesehatan fiskal negara berada dalam kondisi yang genting.

Dengan kondisi seperti ini, bahkan kenaikan suku bunga yang kecil pun dapat memperburuk situasi keuangan yang sudah mengkhawatirkan ini menjadi lebih mengkhawatirkan lagi.

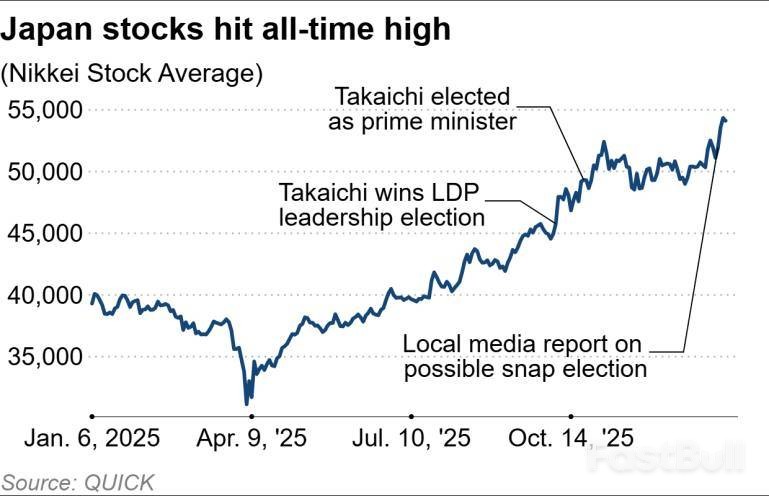

Saham-saham Jepang telah melonjak ke level yang belum pernah terjadi sebelumnya, didorong oleh ekspektasi kebijakan fiskal yang lebih agresif dan meningkatnya kepercayaan pada fundamental perusahaan. Reli ini telah mendorong valuasi di pasar Tokyo di atas pasar regional seperti Korea Selatan, Taiwan, dan Hong Kong, namun banyak analis percaya masih ada ruang bagi aliran modal untuk masuk.

Minggu lalu, indeks acuan Nikkei Stock Average menyentuh angka 54.341,23, sementara indeks Topix yang lebih luas naik melewati angka 3.600. Pertumbuhan eksplosif ini sebagian besar dipicu oleh perkembangan politik dan prospek positif terhadap laba perusahaan.

Katalis utama kenaikan pasar adalah Perdana Menteri Sanae Takaichi, yang naiknya ke tampuk kekuasaan pada bulan Oktober dan janji kebijakan fiskal yang longgar telah memicu antusiasme investor. Takaichi kini berupaya mengkonsolidasikan kekuasaannya dengan membubarkan majelis rendah parlemen pada 23 Januari, yang memicu pemilihan umum sela.

Kemenangan akan memberikan mandat yang lebih kuat kepada Partai Demokrat Liberal (LDP) yang berkuasa, sehingga memudahkan pengesahan anggaran dan implementasi kebijakan ekonomi. Meskipun kurangnya mayoritas koalisi yang berkuasa di majelis tinggi masih menjadi tantangan, lingkungan saat ini menunjukkan potensi peningkatan lebih lanjut.

"Jalan termudah saat ini adalah kenaikan Nikkei, pelemahan yen, dan obligasi pemerintah Jepang (JGB) dengan latar belakang perdagangan Takaichi yang klasik," kata Masahiko Loo, ahli strategi pendapatan tetap senior di State Street Investment Management.

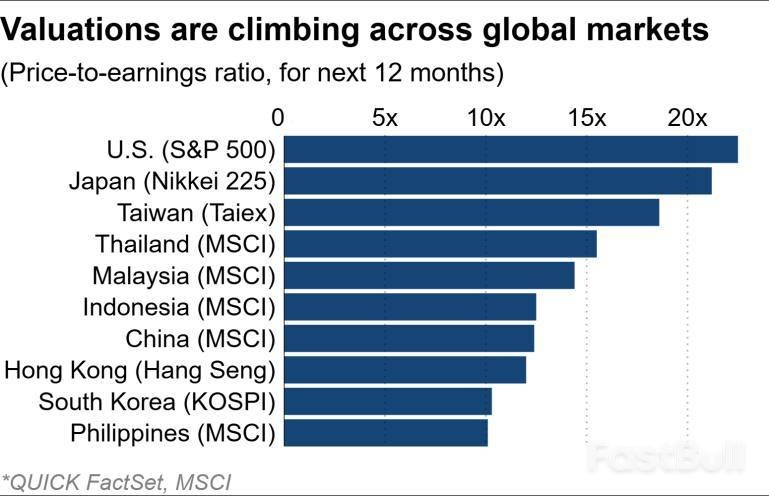

Hanya dalam waktu lebih dari tiga bulan, indeks Nikkei telah naik lebih dari 9.000 poin, atau sekitar 20%. Hal ini mendorong rasio harga terhadap laba (P/E) indeks mendekati kisaran 20x.

Sebagai perbandingan, indeks Taiex Taiwan memiliki rasio P/E ke depan di atas 18x, sementara Korea Selatan dan Hong Kong tetap relatif murah di sekitar 10x hingga 11x, meskipun pasar mereka sendiri mengalami lonjakan pada tahun 2025.

Namun, valuasi Jepang masih lebih rendah daripada di Amerika Serikat, di mana ledakan kecerdasan buatan telah mendorong rasio P/E ke depan SP 500 hingga sekitar 22x.

"Valuasi Jepang sedikit tinggi dibandingkan dengan kisaran sebelumnya, tetapi jika dilihat secara global, Jepang tetap menjadi tempat yang wajar untuk mendiversifikasi risiko," kata Hisashi Arakawa, kepala ekuitas Jepang di Aberdeen Investments.

Pemulihan laba perusahaan memberikan dorongan signifikan bagi saham-saham Jepang. Konsensus pasar memprediksi pertumbuhan laba dua digit untuk tahun fiskal yang dimulai pada bulan April.

"Inflasi telah mendorong pertumbuhan pendapatan bagi banyak perusahaan," kata Ryota Sakagami, seorang ahli strategi di Citigroup di Tokyo. Ia menambahkan bahwa bagi perusahaan non-manufaktur, inflasi juga telah membantu meningkatkan margin keuntungan. "Secara keseluruhan, inflasi telah menjadi faktor positif bagi perusahaan-perusahaan di Jepang dan hal itu akan mendorong harga saham lebih tinggi."

Para analis memperkirakan bahwa pendapatan pada tahun fiskal berikutnya akan didukung oleh sektor non-manufaktur yang kuat dan pemulihan di antara produsen otomotif dan baja yang terkena dampak tarif.

Selain itu, reformasi struktural, termasuk revisi Kode Tata Kelola Perusahaan dan fokus yang lebih besar pada pembelian kembali saham dan efisiensi modal, diperkirakan akan terus menarik minat investor di pasar Tokyo.

Terlepas dari optimisme tersebut, beberapa analis mendesak kehati-hatian. HSBC menunjukkan bahwa Jepang memiliki "ruang terbatas untuk perluasan valuasi," dengan alasan bahwa angka pengembalian ekuitas (ROE) "belum menunjukkan peningkatan yang berarti."

Sementara rasio P/E membantu mengukur apakah suatu saham dinilai terlalu tinggi, ROE mengukur profitabilitas perusahaan. Rasio P/E yang tinggi umum terjadi pada perusahaan dengan ekspektasi pertumbuhan yang kuat, tetapi ROE yang rendah dapat menandakan efisiensi laba yang buruk.

Secara historis, perusahaan-perusahaan Jepang kesulitan melampaui angka 10% dalam ROE (Return on Equity). Sebaliknya, perusahaan-perusahaan AS telah melihat ROE mereka meningkat dari 15% pada tahun 2015 menjadi 21% baru-baru ini, menurut laporan dari UBS SuMi TRUST Wealth Management. Selama periode yang sama, kelipatan P/E (Price-to-Earnings) AS naik dari kisaran 15-17x menjadi sekitar 22x.

UBS menyatakan bahwa "tahun 2026 bisa menjadi titik balik bagi Jepang" untuk mengadopsi struktur pasar yang lebih mirip dengan AS, di mana saham diuntungkan dari peningkatan pendapatan dan valuasi. "Jika ROE Jepang melampaui kisaran saat ini, pasar mungkin mengantisipasi peningkatan peringkat, yang akan menarik masuknya investor asing," tambah laporan tersebut.

Di seluruh Asia, valuasi ekuitas tetap berada pada level yang nyaman, menurut Lorraine Tan, direktur riset ekuitas Asia di Morningstar. Ia mencatat bahwa ekuitas Asia "diperdagangkan di sekitar nilai wajar" dan "tidak terlalu tinggi, tidak terlalu mahal," menunjukkan masih ada potensi kenaikan. Namun, dengan beberapa saham di sektor seperti AI dan material menjadi mahal, ia menyarankan investor untuk mengantisipasi "sedikit lebih banyak volatilitas dan mungkin sedikit lebih banyak rotasi sektor."

Lingkungan ini mendorong investor untuk lebih selektif. Manajer aset yang berbasis di Hong Kong, Value Partners, berencana untuk mempertahankan penekanannya pada ekuitas, melihat potensi menarik di Asia Utara dan "peluang alpha dari ASEAN." Perusahaan tersebut mencatat bahwa pasar ASEAN tertinggal pada tahun 2025, tetapi "valuasi yang relatif rendah...memperlukan perhatian lebih" pada tahun 2026.

Sakagami dari Citigroup berpendapat bahwa meskipun Korea Selatan dan Taiwan memiliki valuasi yang lebih rendah daripada Jepang, pasar mereka sangat terkonsentrasi pada teknologi. "Jika reli teknologi berlanjut, kinerja ekuitas Korea Selatan dan Taiwan kemungkinan akan lebih baik," katanya, "tetapi dalam hal strategi alokasi aset investor global, akan sulit untuk hanya membeli pasar tersebut." Dia menyimpulkan bahwa masih ada banyak ruang bagi investor untuk membeli saham Jepang sebagai bagian dari portofolio yang terdiversifikasi.

Guyana dengan cepat menjadi salah satu produsen minyak baru yang paling menjanjikan di Amerika, dengan perusahaan-perusahaan internasional besar memanfaatkan cadangan lepas pantai yang sangat besar. Namun, ledakan ekonomi ini menghadapi risiko geopolitik yang signifikan: klaim teritorial yang telah lama ada dari negara tetangga Venezuela, yang memiliki cadangan minyak terbesar di dunia.

Saat Amerika Serikat menjalin hubungan dengan Venezuela, sengketa yang belum terselesaikan atas wilayah Essequibo yang kaya sumber daya membayangi masa depan Guyana sebagai negara penghasil minyak yang stabil.

Inti dari konflik ini adalah wilayah Essequibo, sebuah daerah yang mencakup sekitar dua pertiga wilayah Guyana. Venezuela telah lama mengklaim wilayah ini sebagai miliknya. Wilayah ini kaya akan sumber daya alam, termasuk emas, berlian, dan yang terpenting, ladang minyak lepas pantai yang mendorong pertumbuhan Guyana.

Perusahaan-perusahaan minyak besar, termasuk raksasa AS ExxonMobil dan Chevron, bersama dengan CNOOC dari Tiongkok, secara aktif mengembangkan operasi di perairan Guyana. Penemuan minyak mentah berkualitas tinggi oleh ExxonMobil di lepas pantai pada tahun 2015 memicu gelombang investasi internasional, mendorong perkembangan ekonomi yang pesat. Keberhasilan ini juga mendorong pemerintah Venezuela untuk menegaskan kembali klaimnya atas Essequibo dengan lebih kuat.

Perebutan wilayah antara kedua negara telah berlangsung lebih dari seabad. Poin-poin sejarah pentingnya meliputi:

• 1814: Wilayah ini diserahkan oleh Belanda kepada Britania Raya selama Perang Napoleon.

• 1831: Britania menggabungkan Essequibo dengan wilayah lain untuk membentuk koloni Guyana Britania.

• 1841: Venezuela yang baru merdeka secara resmi mengklaim wilayah tersebut.

• 1899: Sebuah pengadilan internasional secara resmi memberikan wilayah tersebut kepada Inggris, sebuah keputusan yang secara konsisten ditolak oleh Venezuela.

Pemerintah Venezuela di bawah Nicolás Maduro menuduh Guyana dan AS melakukan "kolonialisme legal" karena mengembangkan wilayah tersebut. Namun, Mahkamah Internasional (ICJ) memutuskan pada tahun 2018 bahwa perjanjian tahun 1899 itu sah dan mengikat.

Terlepas dari putusan ICJ, pemerintah Maduro justru meningkatkan ketegangan. Pada tahun 2023, pemerintah melancarkan pembangunan militer skala besar di sepanjang perbatasan Guyana, mendirikan pangkalan dan landasan pacu.

Pada tahun yang sama, Maduro mengadakan referendum di mana 95,9% pemilih dilaporkan mendukung aneksasi Essequibo. Setelah pemungutan suara, ia mengumumkan langkah-langkah untuk menciptakan negara bagian Venezuela "Guayana Esequiba" dan memberikan izin operasi kepada perusahaan minyak milik negara PDVSA di wilayah tersebut. Hal ini mendorong Mahkamah Internasional (ICJ) untuk mengeluarkan perintah yang mengikat pada Mei 2025 yang melarang Venezuela mengadakan pemilihan di Essequibo.

Kehadiran perusahaan-perusahaan Amerika dan kepentingan strategis mungkin meredakan konflik tersebut. Allen Good, direktur riset ekuitas di Morningstar, mencatat bahwa agresi apa pun dari Venezuela kemungkinan akan memprovokasi respons AS, terutama dengan ExxonMobil sebagai operator terbesar di Guyana. "Sekarang, dengan niat AS untuk mengendalikan negara tersebut, tindakan apa pun dari Venezuela menjadi semakin kecil kemungkinannya, sehingga menghilangkan gangguan bagi Exxon dan Guyana," kata Good.

Sebagai tanggapan, Presiden Guyana Irfaan Ali telah memperkuat komitmen negaranya terhadap aliansi dengan Amerika Serikat. Menteri Luar Negeri Robert Persaud menyatakan pada tanggal 6 Januari bahwa pemerintah mempertahankan "komitmen teguh untuk bekerja sama dengan Amerika Serikat - sekutu strategis dan penting di kawasan ini dalam bidang keamanan."

Meskipun Venezuela diperkirakan memiliki cadangan minyak sebesar 300 miliar barel, sektor energinya sedang mengalami krisis. Puluhan tahun kurangnya investasi telah menyebabkan infrastrukturnya runtuh, membutuhkan miliaran dolar dan lebih dari satu dekade untuk diperbaiki. Selain itu, minyak mentah ekstra beratnya mahal dan padat karbon untuk diekstraksi dan dimurnikan.

Bagi Caracas, menguasai ladang minyak "rendah karbon" yang sedang berkembang di Essequibo menawarkan jalan yang jauh lebih cepat untuk menghasilkan pendapatan baru dan mencegah keruntuhan ekonomi.

Meskipun intervensi AS mungkin telah meredam klaim Venezuela untuk saat ini, perselisihan tersebut masih jauh dari terselesaikan. Mengingat konteks historis dan sumber daya yang sangat besar yang dipertaruhkan, kecil kemungkinan pemerintah Venezuela mana pun akan meninggalkan klaim atas Essequibo.

Konflik yang belum terselesaikan ini tetap menjadi ancaman langsung terhadap ekspansi negara petro-terbaru di Amerika Selatan yang didorong oleh minyak. Stabilitas masa depan ekonomi Guyana kemungkinan besar akan sangat bergantung pada sejauh mana keterlibatan AS dalam politik Venezuela dan peran keamanan regionalnya.

Mantan Presiden Donald Trump sekali lagi mengguncang tatanan global dengan tujuan baru yang ambisius: akuisisi Greenland pada tahun 2026. Strateginya bergantung pada ancaman tarif baru, sebuah langkah yang menantang aliansi yang telah lama terjalin dan berisiko menimbulkan gejolak ekonomi yang signifikan.

Bahkan setelah masa kepresidenannya, tujuan strategis Trump terus menimbulkan gejolak. Fokusnya pada akuisisi Greenland mengikuti pernyataan sebelumnya tentang minat untuk menjadikan Kanada sebagai negara bagian AS. Tekanan geopolitik yang diperbarui ini bertepatan dengan sejarahnya dalam memberlakukan tarif tinggi pada China dan menantang otonomi Federal Reserve AS, terutama melalui upayanya untuk memecat ketuanya, Jerome Powell.

Menjelang putusan penting Mahkamah Agung tentang tarif pada bulan Januari, Trump meningkatkan tekanan pada negara-negara yang menentang proposalnya terkait Greenland. Tarif baru ini dirancang khusus untuk menargetkan negara-negara yang menolak bekerja sama, sehingga meningkatkan ketegangan internasional.

Diplomasi Trump yang didorong oleh tarif telah memicu krisis paling parah dalam kemitraan Atlantik dalam beberapa dekade. Di Truth Social, ia memperingatkan bahwa "Perdamaian dunia dalam bahaya!" dan berpendapat bahwa tanpa kendali AS, China dan Rusia dapat merebut Greenland.

Ia juga mengkritik pengerahan militer sekutu NATO, dengan bersikeras bahwa hanya AS yang dapat menjamin perlindungan mereka dan bahwa tarif akan tetap berlaku sampai tuntutannya dipenuhi. Sikap ini secara langsung mengancam stabilitas dan kohesi aliansi NATO.

Para pemimpin Uni Eropa berada dalam posisi sulit, setelah baru-baru ini menyelesaikan sengketa tarif yang terpisah. Mereka telah mengecam pendekatan Trump dalam memperoleh lahan dari Denmark dan memberi sinyal bahwa mereka mungkin akan membalas. Para analis kini memperingatkan bahwa tindakan Trump dapat menghancurkan kerangka geopolitik pasca Perang Dunia II yang dibangun oleh Amerika Serikat, dengan konsekuensi ekonomi dan politik yang berat bagi AS dan Uni Eropa.

Potensi Langkah Penanggulangan Eropa

Sebagai respons terhadap tekanan AS, Uni Eropa sedang mempersiapkan serangkaian tindakan balasan ekonomi yang kuat. Potensi pembalasan tersebut meliputi:

• Rencana tarif besar-besaran senilai €93 miliar yang menargetkan AS

• Kemungkinan pengusiran perusahaan-perusahaan Amerika dari pasar Eropa.

• Meningkatnya risiko volatilitas pasar, terutama untuk mata uang kripto , yang dapat mencerminkan ketidakstabilan yang terlihat selama konflik tarif AS sebelumnya.

Para pemimpin global dan analis ekonomi memantau situasi dengan cermat karena Trump terus menantang aliansi dan norma ekonomi yang telah mapan. Peristiwa yang terjadi menimbulkan pertanyaan penting tentang masa depan kerja sama internasional dan ketahanan sistem keuangan global.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Label putih

Data API

Web Plug-ins

Pembuat Poster

Program Afiliasi

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Masuk

Daftar