- XAUUSD

- XAGUSD

- WTI

- USDX

Kutipan

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Takaichi telah menyerukan pemilihan umum mendadak hanya tiga bulan setelah menjabat, sebuah langkah berisiko tinggi. Ini semua demi mengamankan mandat publik untuk kebijakannya.

Takaichi telah menyerukan pemilihan umum mendadak hanya tiga bulan setelah menjabat, sebuah langkah berisiko tinggi. Ini semua demi mengamankan mandat publik untuk kebijakannya.

Ia mewarisi partai yang bermasalah dan pemerintahan minoritas pada bulan Oktober setelah Ishiba Shigeru, yang kalah dalam kedua pemilihan parlemen, hampir dipaksa untuk mengundurkan diri. LDP kehilangan dukungan publik akibat krisis biaya hidup dan beberapa skandal pendanaan politik. Meskipun hanya menang tipis sebagai perdana menteri, peringkat persetujuannya selama tiga bulan pertama sangat kuat, sekitar 70%. Sekarang, ia berupaya memanfaatkan popularitasnya untuk mengamankan mayoritas tunggal bagi LDP dan dengan demikian memajukan agenda kebijakannya di kemudian hari dengan konsistensi yang lebih besar. Ia mendukung kebijakan mantan Perdana Menteri Shinzo Abe, menganjurkan kebijakan makro pro-stimulus dan kebijakan luar negeri yang berfokus pada Jepang. Partai-partai oposisi mungkin tidak sepenuhnya setuju dengan perspektif kebijakannya. Jika situasi pemerintahan minoritas berlanjut, ia harus bernegosiasi dengan partai lain mengenai setiap isu kebijakan. Namun, jika ia memenangkan pemilihan ini, ia akan menafsirkannya sebagai dukungan pemilih Jepang terhadap janjinya dan akan mendorong agenda kebijakannya dengan lebih kuat.

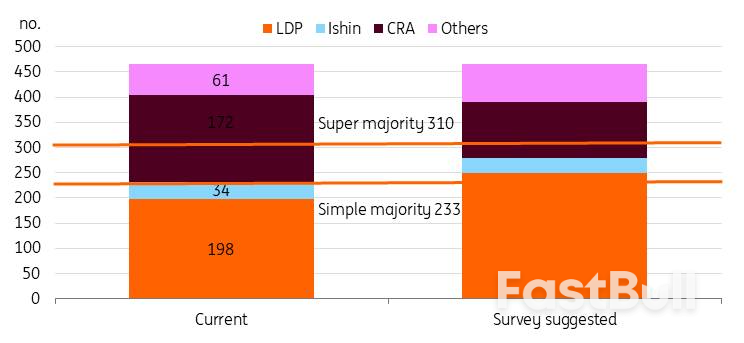

Menurut jajak pendapat lokal baru-baru ini, LDP memimpin kampanye dengan pasti. LDP diperkirakan akan jauh melampaui mayoritas sederhana 233 kursi (dibandingkan dengan 198 kursi saat ini) dan aliansi tersebut mungkin mencapai hampir 300 kursi. Sebaliknya, oposisi utama, Aliansi Reformasi Sentris, dapat kehilangan hampir setengah dari kursi yang dimilikinya saat ini. Jika koalisi LDP mengamankan mayoritas super, pemerintah akan memperoleh kekuasaan yang jauh lebih besar. Ini akan memungkinkan Takaichi untuk meloloskan undang-undang bahkan tanpa dukungan yang cukup di Majelis Tinggi.

Partai LDP kemungkinan akan mengamankan mayoritas tunggal di majelis rendah.

Sumber: berbagai surat kabar dan perkiraan ING

Sumber: berbagai surat kabar dan perkiraan INGMeskipun pemotongan pajak konsumsi makanan merupakan topik utama sebelum kampanye, popularitasnya menurun setelah kampanye dimulai.

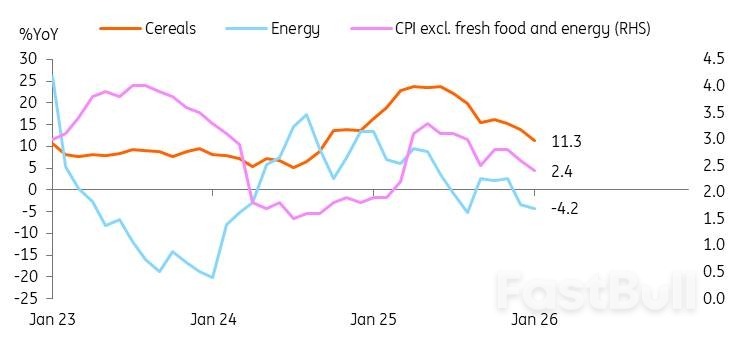

Inflasi Jepang tetap di atas 2% sejak April 2022, tetapi upah tertinggal. Kenaikan biaya hidup telah meningkatkan ketidakpuasan publik. Misalnya, beras, makanan pokok utama, mengalami kenaikan hampir 100% dari tahun ke tahun pada pertengahan 2025, meskipun baru-baru ini turun ke level 30%. Oleh karena itu, pengurangan inflasi menjadi fokus utama kampanye pemilihan. Takaichi melanjutkan subsidi energi tahun lalu melalui anggaran tambahan. Kita melihat dampak subsidi tersebut dari penurunan tajam angka inflasi baru-baru ini.

Fokus kini beralih ke harga pangan. Tarif pajak konsumsi pangan sebesar 8% diperkirakan akan mengurangi inflasi sekitar satu poin persentase, meskipun dengan biaya kehilangan pendapatan sebesar ¥5 triliun (6% dari total pendapatan pajak). Meskipun rumah tangga mungkin mendapat manfaat dari biaya hidup yang lebih rendah, pasar khawatir tentang stabilitas fiskal karena pendanaan yang tidak pasti untuk pemotongan pajak tersebut.

Namun, setelah mengalami volatilitas pasar baru-baru ini, Takaichi telah mengambil sikap yang lebih hati-hati terhadap pemotongan pajak pangan. Ia menghindari membahas proposal tersebut secara langsung selama kampanye, dan lebih fokus pada "keuangan publik yang bertanggung jawab dan proaktif". Kini ia tetap tidak jelas mengenai waktu implementasi dan lebih memilih untuk "mempercepat diskusi" agar agenda tetap netral.

Sumber: CEIC

Sumber: CEICPasar tampaknya khawatir bahwa kemenangan besar Takaichi dapat sangat merugikan kondisi fiskal. Kami tidak sepenuhnya setuju dengan hal itu. Jika LDP mengamankan mayoritas di majelis rendah, Takaichi dapat mempercepat pembicaraan pemotongan pajak. Ia akan berargumen bahwa ia memiliki mandat publik. Tetapi konsensus masih perlu dicapai oleh dewan nasional. Hal yang sama berlaku jika ada mayoritas super. Partai oposisi lainnya sekarang mendukung kebijakan fiskal yang lebih ekspansif; misalnya, CRA mendukung penghapusan pajak makanan secara permanen, sementara LDP menyarankan pengecualian selama dua tahun. Kemenangan LDP dapat menghasilkan rencana pengeluaran yang lebih seimbang. Di bawah Perdana Menteri Abe, Jepang menaikkan pajak konsumsi dua kali untuk membantu membiayai program jaminan sosial bagi masyarakat yang menua, sebagai bagian dari reformasi "Abenomics". Diharapkan Takaichi akan fokus pada pengamanan pendapatan sekaligus menargetkan pengeluaran yang lebih besar.

Seperti yang telah disebutkan sebelumnya, LDP belum menentukan kapan pemotongan pajak tersebut akan mulai berlaku. Selain itu, partai tersebut telah secara eksplisit berkomitmen untuk menurunkan rasio utang terhadap PDB Jepang dan menerapkan reformasi fiskal. Oleh karena itu, LDP diperkirakan akan merancang strategi yang mencegah peningkatan tajam defisit fiskal.

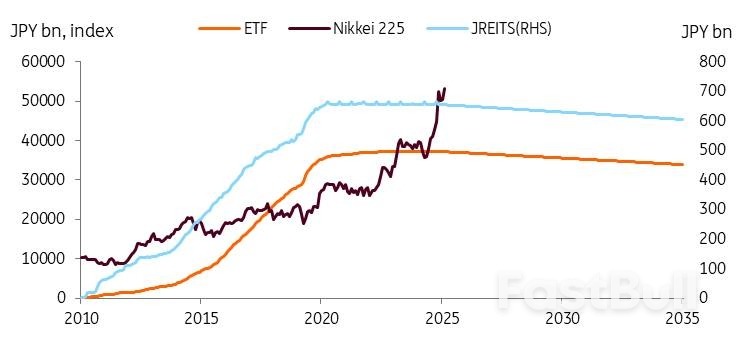

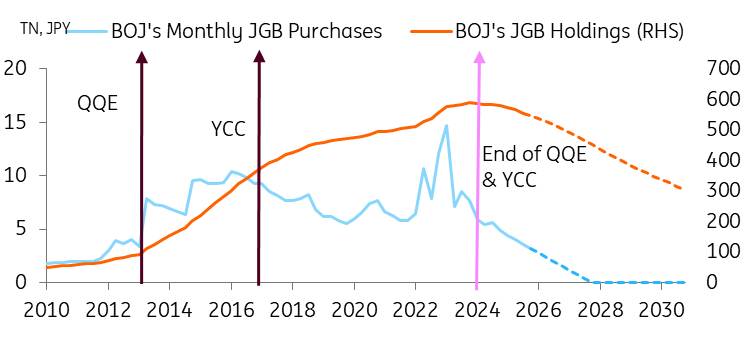

Salah satu pendekatan pendanaan potensial melibatkan pencarian dukungan dari Bank Sentral Jepang (BoJ). BoJ memulai penjualan aset awalnya pada tahun 2026, menargetkan pengurangan tahunan sebesar ¥330 miliar dalam ETF dan ¥5 miliar dalam JREIT. Menurut data terbaru, kepemilikan ETF dan JREIT BoJ menurun masing-masing sebesar ¥5,3 miliar dan ¥0,1 miliar dari Desember 2025 hingga Januari 2026. Meskipun ini merupakan penurunan yang moderat, BoJ diperkirakan akan terus mengurangi portofolio asetnya, sebuah strategi yang diantisipasi akan memberikan pengembalian yang substansial dari waktu ke waktu. Sejak 2010, Nikkei 225 telah meningkat lima kali lipat. Dengan perhitungan sederhana, BoJ dapat memperoleh sekitar ¥1,7 triliun dari penjualan portofolio ETF senilai ¥330 miliar. Jika kita menganggap Nikkei meningkat dengan laju yang sama dengan pertumbuhan PDB nominal, aliran pendapatan ini berpotensi menjadi sumber pendanaan yang stabil.

Sumber: CEIC

Sumber: CEIC'Kembali ke keadaan normal' menyiratkan ekspektasi inflasi yang lebih tinggi, berkurangnya kendali bank sentral atas pasar obligasi pemerintah Jepang (JGB), meningkatnya volatilitas, dan lebih banyak penyesuaian imbal hasil.

Kami memperkirakan ekonomi akan kembali normal setelah mengalami deflasi selama bertahun-tahun. Meskipun keberlanjutan fiskal dapat berkontribusi pada imbal hasil yang lebih tinggi, kami berpikir normalisasi ekonomi memainkan peran yang lebih kuat dalam mendorong imbal hasil ke atas. Inilah alasan mengapa kami memperkirakan imbal hasil JGB akan mencapai 3,0% pada akhir tahun 2027.

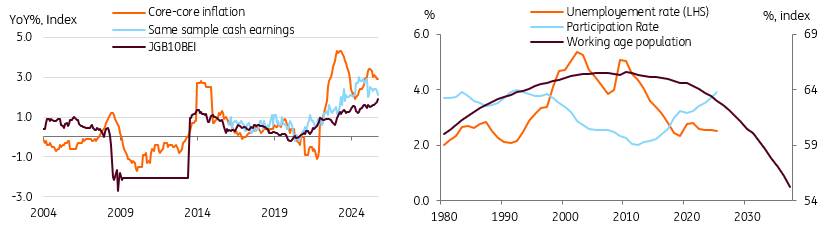

Kembali ke kondisi normal berarti mencapai pertumbuhan inflasi berkelanjutan sekitar 2%. Ekspektasi inflasi yang lebih tinggi mungkin menjelaskan kenaikan suku bunga JGB. Indeks BEI telah mendekati 2%, dan kami memperkirakan ekspektasi inflasi akan meningkat dan stabil di dekat 2%, didukung oleh kekurangan tenaga kerja struktural yang mempertahankan pertumbuhan upah. Selama tiga tahun terakhir, negosiasi upah musim semi telah menghasilkan pertumbuhan upah melebihi 4-5%, dan tahun ini, peningkatan lebih dari 5% diperkirakan akan terjadi. Subsidi pemerintah, yang menurunkan harga energi dan pangan, diperkirakan akan mendorong pertumbuhan upah riil yang positif tahun ini, mendukung inflasi yang didorong oleh permintaan dan memperkuat kemajuan menuju target 2% yang berkelanjutan.

Sumber: Perkiraan CEIC, OECD, ING

Sumber: Perkiraan CEIC, OECD, INGKembali ke keadaan normal berarti kita mengharapkan normalisasi kebijakan moneter BoJ yang lambat dan stabil melalui 1) kenaikan suku bunga kebijakan, total 75bp hingga akhir tahun 2027 dan 2) pengurangan langkah-langkah kebijakan moneter non-konvensional oleh BoJ. Saat BoJ mengurangi pembelian, keseimbangan penawaran dan permintaan bergeser, menciptakan tekanan ke atas pada imbal hasil obligasi pemerintah Jepang (JGB). Meskipun BoJ akan memperlambat laju pengurangannya pada April 2026, kami memperkirakan kurva imbal hasil akan semakin curam selama kenaikan suku bunga, menjaga selisih antara suku bunga kebijakan dan JGB 10 tahun pada 150-175bp (saat ini 150bp). Kami percaya bahwa sejarah tidak selalu memprediksi masa depan JGB dengan baik, karena selisih imbal hasil di masa lalu terjadi selama disinflasi yang dalam. Seiring berlanjutnya pengetatan kuantitatif (QT) dan jatuh tempo obligasi, kendali BoJ atas pasar JGB akan semakin berkurang, yang menyebabkan pasar obligasi yang lebih volatil dan digerakkan oleh pasar.

Lonjakan pasar JGB baru-baru ini, dalam beberapa hal, telah menunjukkan fungsi pasar yang lebih baik.

Meskipun pergerakan pasar yang tiba-tiba dapat menimbulkan kekhawatiran di kalangan pelaku pasar, hal tersebut harus dilihat sebagai bagian dari kembalinya perekonomian ke kondisi normal. Bank Sentral Jepang (BoJ) dan pemerintah harus mencapai keseimbangan yang cermat; jika terjadi aksi jual besar-besaran yang tidak didorong oleh fundamental, mereka dapat menyesuaikan laju QT dan penerbitan obligasi sesuai dengan kondisi tersebut.

Pada pertemuan Bank Sentral Jepang baru-baru ini, menyusul aksi jual obligasi pemerintah Jepang (JGB), Gubernur Ueda menekankan pendekatan gesit bank terhadap operasi obligasi, yang memberikan fleksibilitas signifikan bagi BoJ. Meskipun demikian, komentarnya tampaknya menunjukkan bahwa BoJ tidak bermaksud mengubah arah kenaikan imbal hasil; melainkan hanya untuk mengurangi volatilitas pasar dan lebih memilih perkembangan yang lebih bertahap. Kami percaya bahwa BoJ akan membiarkan kenaikan imbal hasil secara bertahap.

Terakhir, kami mengantisipasi bahwa pengeluaran pemerintah akan meningkat lebih lanjut untuk mengatasi masalah yang terkait dengan populasi yang menua dan peningkatan kebutuhan kesejahteraan. Kami memperkirakan investasi dalam otomatisasi dan teknologi digital juga akan menyebabkan pengeluaran yang lebih tinggi. Karena rencana pengeluaran Takaichi yang signifikan, tujuan untuk mencapai surplus anggaran primer pada tahun fiskal 2025/2026 tidak tercapai dan telah ditunda. Kami tidak mengharapkan peningkatan mendadak dalam penerbitan utang di bawah pemerintahan Takaichi, tetapi kami masih percaya bahwa kebijakan beliau akan terus menekan imbal hasil obligasi pemerintah Jepang (JGB).

Sumber: Estimasi Bank of Japan, CEIC, ING

Sumber: Estimasi Bank of Japan, CEIC, INGAwal tahun ini penuh gejolak bagi USD/JPY, dan tampaknya akan berlanjut. Teori investasi yang berlaku adalah bahwa suku bunga kebijakan riil negatif di Jepang, tantangan fiskal yang semakin meningkat, dan investor global yang lebih menyukai mata uang pro-siklikal semuanya membebani yen. Intervensi valuta asing Jepang di dekat 160 dan kemudian laporan tentang pengecekan suku bunga Fed pada Jumat malam, 23 Januari, menjadi satu-satunya hal positif bagi yen. Namun, beberapa penolakan resmi atas keterlibatan AS dan data Jepang selanjutnya mempertanyakan apakah intervensi benar-benar terjadi. Mengenai intervensi, kami bertanya-tanya apakah keputusan investasi strategis dari beberapa dana pensiun yang dipengaruhi pemerintah mungkin berperan di sini – seperti halnya di Korea ketika USD/KRW mendekati 1500.

Hasil pemilu yang positif bagi LDP yang akan semakin memperkuat 'perdagangan Takaichi' berdampak positif pada USD/JPY. USD/JPY bahkan bisa mendekati level 160/162 lagi setelah itu. Para pejabat di Tokyo telah menyatakan ketidaknyamanan mereka dengan level tersebut, yang meskipun baik untuk eksportir, juga berpotensi meningkatkan harga impor pada saat pemerintah berupaya mengatasi krisis biaya hidup. Oleh karena itu, intervensi valuta asing di dekat 160/162 tampaknya mungkin terjadi.

Akankah intervensi efektif? Intervensi yang efektif membutuhkan posisi pasar satu arah yang kuat dan perubahan fundamental. Intervensi terbukti efektif pada Juli 2024 ketika pasar spekulatif sangat kekurangan yen dan The Fed akan memulai siklus pelonggaran – yang dilakukan The Fed dengan pemotongan 50bp pada September tahun itu. USD/JPY turun dari 160 menjadi 140 selama periode dua bulan tersebut.

Saat ini, posisi spekulatif terhadap yen jauh lebih rendah dibandingkan tahun 2024. Dan dengan suku bunga dana Fed yang sekarang jauh lebih dekat ke netral di 3,75%, prospek penurunan suku bunga AS jangka pendek jauh kurang menarik dibandingkan dua tahun lalu. Singkatnya, kondisi saat ini tidak memungkinkan terjadinya koreksi besar ke bawah pada USD/JPY.

Sebaliknya, tampaknya dorongan kenaikan USD/JPY yang diilhami LDP (dengan asumsi jajak pendapat terbukti benar) akan memicu kampanye intervensi berkelanjutan yang berpotensi berlangsung hingga akhir tahun ini. Sebagai referensi, Bank Sentral Jepang (BoJ) menjual yen senilai $100 miliar selama empat hari terpisah antara Mei dan Juli 2024. Dan selain dampak negatif yen yang dibahas di atas, ada juga ketidakpastian tentang waktu komitmen Jepang untuk berinvestasi $550 miliar di AS – dan apakah itu didanai dengan instrumen dolar (kemungkinan besar) atau apakah ada aliran valuta asing yang terlibat.

Secara keseluruhan, kami memperkirakan USD/JPY akan berfluktuasi di kisaran 155-160 sepanjang paruh pertama tahun ini, dan kemudian penurunan suku bunga Fed sebesar 50bp akan menyeretnya lebih dekat ke 150 pada akhir tahun. Namun, risiko kenaikan tetap ada untuk sisa kuartal ini.

Narasi USD/JPY ini memperkuat preferensi kami untuk menerima Tonar dan membayar SOFR pada swap lintas mata uang. Ini adalah 'strategi carry negatif', yang diuntungkan dari penetapan USD/JPY pada kurs hari ini, dan kemudian membeli kembali dolar dalam satu atau dua tahun ke depan dengan kurs yang sama. Strategi ini sangat cocok untuk tenor yang lebih pendek, idealnya 1–2 tahun. Strategi carry positif sebaiknya digunakan untuk tenor yang lebih panjang. Atau, tunggu titik masuk yang lebih baik; USD/JPY yang lebih rendah, dengan titik masuk ideal di 140. Lihat selengkapnya di sini .

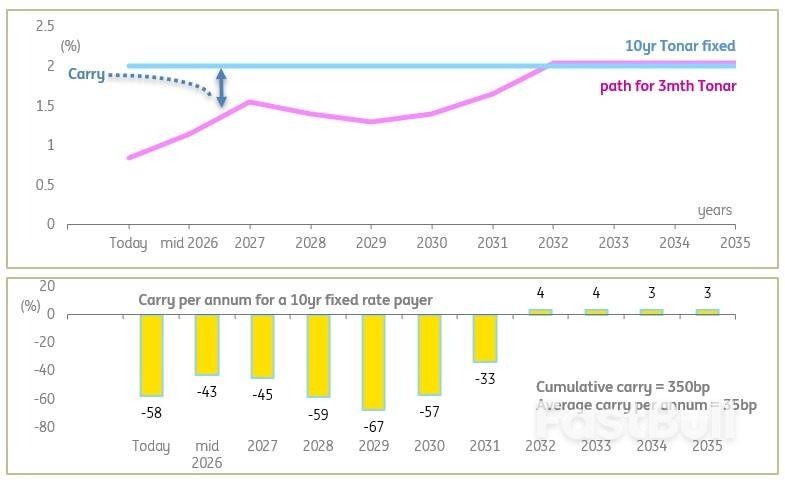

Bagi perusahaan yang mempertimbangkan hubungan antara eksposur suku bunga mengambang dan eksposur suku bunga tetap pasca pemilihan, ada dua pengamatan utama. Pertama, suku bunga Tonar mengambang berada pada jalur kenaikan yang panjang dan berliku, pada akhirnya mencapai 2%, meskipun kemungkinan besar akan mencapai puncaknya sekitar 1,5% dalam siklus saat ini. Namun demikian, eksposur suku bunga mengambang tetap menjadi pilihan pendanaan yang lebih murah untuk beberapa tahun mendatang, jika dibandingkan dengan misalnya Tonar 10 tahun (yang sekarang berada di 2%).

Meskipun demikian, Tonar 10 tahun kemungkinan akan tetap berada di bawah tekanan kenaikan (sejalan dengan JGB), yang berarti bahwa pembayaran suku bunga tetap yang ditetapkan hari ini akan terbukti memberikan hasil mark-to-market yang positif dalam jangka menengah. Selain itu, kami ragu akan ada penurunan ke peluang penguncian suku bunga yang jauh lebih rendah, sehingga suku bunga yang terlihat di layar hari ini adalah yang terbaik (kurang lebih 20bp, dan kecuali terjadi hal yang tidak terduga). Alternatifnya adalah melihat tingkat penguncian yang lebih rendah pada tenor yang lebih pendek, misalnya 1,5% yang dapat dicapai pada tenor 4 tahun. Kami memperkirakan bahwa biaya carry rata-rata per tahun di sana sekitar 20bp, dibandingkan dengan 35bp untuk penguncian 10 tahun.

Bagi mereka yang ingin beralih ke suku bunga mengambang, ada dampak positif dan imbal hasil kumulatif yang positif, tetapi nilainya berkurang dan tidak terlalu tinggi (350bp dalam 10 tahun). Grafik di bawah ini menggambarkan profil dalam 10 tahun mendatang, dan hasil imbal hasil untuk pembayar suku bunga tetap 10 tahun yang ditetapkan hari ini (balikkan tandanya untuk penerima suku bunga tetap).

Suku bunga jangka panjang sudah mencapai 2%, sementara Bank Sentral Jepang (BoJ) sedang perlahan-lahan menuju ke sana, dan pada akhirnya akan sampai juga.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Masuk

Daftar