Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Data fundamental AS yang positif dapat memicu reli USDJPY menuju 157,50.

Data fundamental AS yang positif dapat memicu reli USDJPY menuju 157,50.

Prakiraan untuk 3 Desember 2025 menganggap bahwa pasangan USDJPY melanjutkan koreksinya, diperdagangkan mendekati 155,80.

PMI jasa Jepang mencakup berbagai industri, termasuk transportasi dan komunikasi, intermediasi keuangan, layanan bisnis dan rumah tangga, teknologi informasi, perhotelan, dan layanan makanan.

Prakiraan USDJPY hari ini tampak cukup optimis untuk yen Jepang, dengan PMI naik menjadi 53,2 dari 53,1 sebelumnya. Saat ini, PMI berada di atas ambang batas 50,0, yang dapat menambah dukungan bagi yen.

PMI jasa AS juga diperkirakan naik menjadi 55,0 dari sebelumnya 54,8. Dalam hal ini, peningkatan momentum mungkin sedikit lebih kuat, tetapi ini masih sebatas perkiraan. Angka aktual mungkin berbeda secara signifikan, yang dapat menambah dukungan atau tekanan terhadap USD.

Menurut perkiraan untuk 3 Desember 2025, perubahan lapangan kerja nonpertanian ADP di AS mungkin turun menjadi 7 ribu, tetapi ini hanyalah proyeksi. Bulan lalu, jumlah pekerja tumbuh lebih kuat dari perkiraan. Perkiraan USDJPY untuk hari ini memperhitungkan bahwa data yang lebih kuat dari perkiraan dapat mendukung dolar AS dan mendorong nilai tukar USDJPY lebih tinggi menuju 157,50.

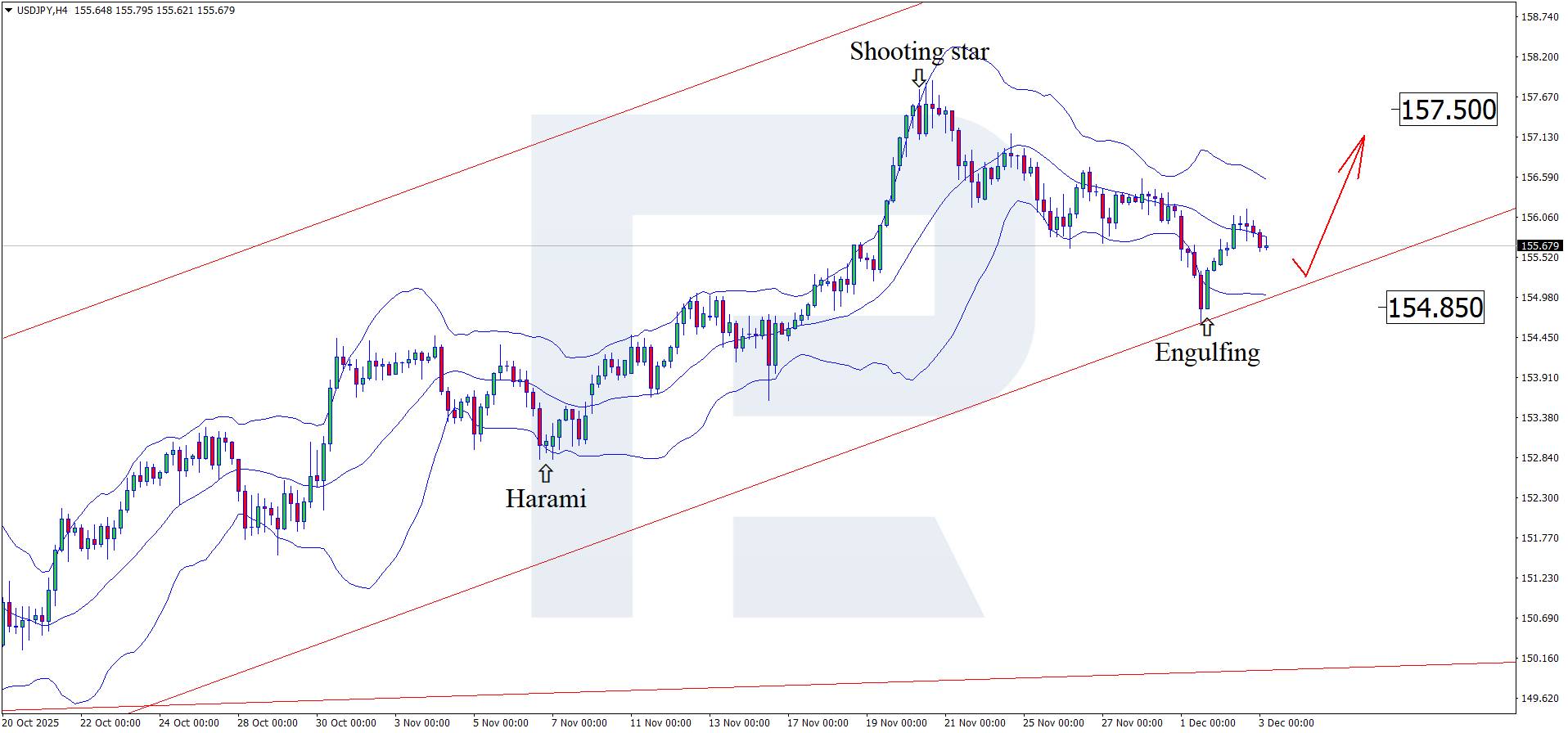

Pada grafik H4, pasangan USDJPY telah membentuk pola pembalikan Engulfing di dekat Bollinger Band atas dan saat ini diperdagangkan di sekitar 155,80. Pada tahap ini, pasangan ini mungkin melanjutkan gelombang naik mengikuti sinyal pola tersebut, dengan potensi target naik di 157,50.

Pada saat yang sama, perkiraan USDJPY juga mempertimbangkan skenario alternatif, di mana harga terkoreksi menuju 154,85 sebelum naik.

Indikator ekonomi AS yang lebih kuat dapat mendukung USD. Analisis teknikal USDJPY menunjukkan kenaikan menuju 157,50 setelah koreksi.

Prakiraan EURUSD 2026-2027: tren pasar utama dan prediksi masa depan

Prakiraan EURUSD 2026-2027: tren pasar utama dan prediksi masa depanArtikel ini menyajikan prakiraan EURUSD untuk tahun 2026 dan 2027 serta menyoroti faktor-faktor utama yang menentukan arah pergerakan pasangan mata uang ini. Kami akan menerapkan analisis teknikal, mempertimbangkan pendapat para pakar terkemuka, bank-bank besar, dan lembaga keuangan, serta mempelajari prakiraan berbasis AI. Wawasan komprehensif tentang prediksi EURUSD ini akan membantu investor dan trader dalam membuat keputusan yang tepat.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Anggota FastBull

Belum

Pembelian

Masuk

Daftar