- USDJPY

- XAUUSD

- XAGUSD

- WTI

Kutipan

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Prospek kompleks ECB: inflasi yang mereda versus pertumbuhan yang tangguh, memicu perdebatan tentang kenaikan atau penurunan suku bunga pada tahun 2026.

Bank Sentral Eropa dijadwalkan akan mengadakan pertemuan pada 5 Februari 2026, dan meskipun tidak ada yang mengharapkan perubahan suku bunga, acara tersebut tampaknya akan menjadi momen penting bagi euro. Dengan EUR/USD diperdagangkan di bawah level kunci 1,20, semua mata akan tertuju pada konferensi pers Presiden Christine Lagarde untuk mencari petunjuk tentang keputusan kebijakan utama ECB selanjutnya.

Dengan inflasi yang mendingin dan penguatan mata uang yang membayangi prospek, para pembuat kebijakan dan pasar terpecah pendapatnya. Pertanyaan utamanya adalah apakah langkah ECB selanjutnya di akhir tahun ini akan berupa kenaikan suku bunga atau penurunan suku bunga. Jawabannya kemungkinan besar akan bergantung pada interpretasi bank sentral terhadap gambaran ekonomi yang semakin kompleks.

Pada pertemuan terakhirnya di tahun 2025, ECB menyampaikan pandangan yang optimistis terhadap perekonomian zona euro. Bank sentral tersebut meningkatkan perkiraan pertumbuhan ekonominya, memproyeksikan pertumbuhan sebesar 1,4% untuk tahun 2025, diikuti oleh 1,2% pada tahun 2026, dan kembali ke 1,4% pada tahun 2027 dan 2028.

Dari sisi inflasi, proyeksi ECB pada bulan Desember menunjukkan harga akan kembali normal di sekitar target 2%. Perkiraan tersebut mengantisipasi inflasi rata-rata 2,1% pada tahun 2025, turun menjadi 1,9% pada tahun 2026, dan akhirnya stabil di 2% pada tahun 2028. Prospek ini menunjukkan bahwa suku bunga dapat tetap tidak berubah sepanjang tahun 2026, dengan ECB menggambarkan kebijakannya berada dalam "kondisi yang baik."

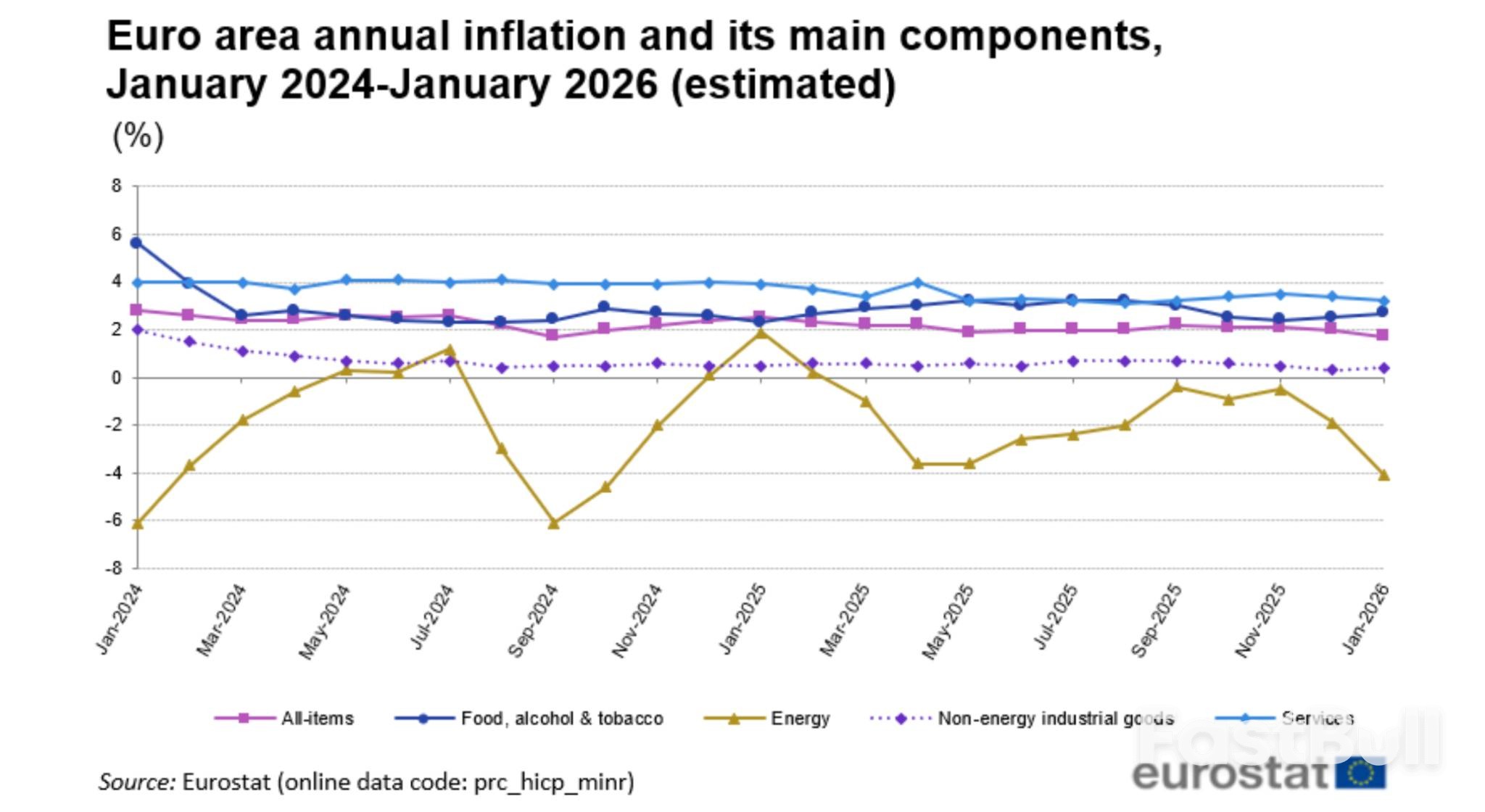

Namun, data terbaru telah memperumit narasi ini. Angka Januari dari Eurostat menunjukkan inflasi utama di zona euro melambat menjadi 1,7%, level terendah sejak September 2024. Lebih signifikan lagi, inflasi inti, yang tidak termasuk barang-barang yang mudah berubah, secara tak terduga turun menjadi 2,2% dari 2,3%. Tren ini telah memicu perdebatan tentang apakah tekanan disinflasi lebih kuat dari yang diperkirakan.

Ada dua faktor yang menjadi inti dari kekhawatiran ini:

1. Euro yang Lebih Kuat: Apresiasi euro baru-baru ini terhadap dolar membuat impor lebih murah, sehingga meredam inflasi.

2. Impor dari Tiongkok: Masuknya barang-barang berharga lebih rendah dari Tiongkok memberikan tekanan ke bawah pada harga di seluruh pasar Eropa.

Anggota Dewan Gubernur ECB, Gediminas Simkus, baru-baru ini mencatat keberhasilan bank tersebut dalam mengembalikan inflasi ke target meskipun menghadapi tantangan global. Namun demikian, ia memperingatkan bahwa ketidakstabilan politik yang berkelanjutan tetap menjadi risiko signifikan yang dapat dengan mudah mengganggu keseimbangan kebijakan ECB saat ini.

Untuk pertemuan mendatang, konsensus pasar sudah jelas: ECB akan mempertahankan suku bunga acuannya tetap stabil untuk kelima kalinya secara berturut-turut. Suku bunga fasilitas deposito diperkirakan akan tetap di 2,00%, suku bunga operasi refinancing utama di 2,25%, dan suku bunga fasilitas pinjaman marjinal di 2,40%.

Namun di balik kesepakatan di permukaan ini, perdebatan sengit sedang berkecamuk mengenai arah perubahan kebijakan selanjutnya.

Alasan untuk Kenaikan Suku Bunga di Masa Depan

Meskipun inflasi berada di bawah target, beberapa pejabat ECB tidak mengesampingkan kemungkinan menaikkan suku bunga di akhir tahun 2026. Sikap hawkish ini didorong oleh beberapa pertimbangan:

• Pertumbuhan yang Tangguh: Perkiraan pertumbuhan yang ditingkatkan oleh ECB sendiri menunjukkan bahwa ekonomi zona euro bisa lebih kuat dari yang diperkirakan. Pertumbuhan berkelanjutan dapat menghasilkan tekanan harga baru seiring dengan semakin ketatnya kapasitas ekonomi.

• Risiko Inflasi yang Kaku: Beberapa pembuat kebijakan khawatir bahwa suku bunga deposito 2% saat ini mungkin tidak cukup membatasi jika inflasi terbukti sulit dikendalikan, terutama dengan pertumbuhan upah yang meningkat atau lonjakan harga energi yang berkelanjutan. Harga minyak dan gas alam Eropa sama-sama telah naik sejak awal tahun.

• Komentar Resmi: Pernyataan-pernyataan terbaru dari para pejabat penting, termasuk anggota dewan Isabel Schnabel, kepala ekonom Philip Lane, dan Presiden Lagarde sendiri, telah ditafsirkan oleh pasar sebagai upaya untuk tetap membuka opsi kenaikan suku bunga pada akhir tahun 2026.

Argumen untuk Penurunan Suku Bunga di Masa Depan

Di sisi lain, semakin banyak ekonom yang percaya bahwa langkah ECB selanjutnya kemungkinan besar adalah penurunan suku bunga, yang berpotensi memulai kembali siklus pelonggaran yang terhenti pada Juni 2025. Argumen untuk pandangan yang cenderung lunak ini meliputi:

• Tren Disinflasi: Dengan inflasi utama di angka 1,7% dan inflasi inti yang menurun, kedua metrik tersebut cenderung menjauh dari target 2% ECB. Jika ini berlanjut, mempertahankan suku bunga tetap stabil dapat menjadi terlalu ketat.

• Apresiasi Euro: Euro yang lebih kuat secara efektif memperketat kondisi keuangan dengan membuat impor lebih murah. ECB mungkin perlu mengimbangi hal ini dengan suku bunga yang lebih rendah jika mata uang tersebut terus menguat.

• Tekanan Struktural: Banjirnya barang-barang Tiongkok dengan harga kompetitif ke Eropa merupakan kekuatan disinflasi yang berkelanjutan yang dapat menekan harga.

• Kerapuhan Ekonomi: Masih terdapat beberapa titik lemah di zona euro, khususnya di sektor manufaktur Jerman, yang sedang bergulat dengan permintaan global yang lemah dan biaya energi yang tinggi.

Realitanya adalah para pembuat kebijakan benar-benar terpecah, dengan beberapa pejabat menyatakan bahwa kenaikan dan penurunan suku bunga sama-sama mungkin terjadi tergantung pada data yang masuk. Ketidakpastian ini mencerminkan posisi unik ECB—setelah mencapai target inflasi tetapi sekarang menghadapi risiko signifikan di kedua arah.

Diego Iscaro, kepala ekonom Eropa di SP Global Market Intelligence, merangkum jalan tengahnya: "Dengan inflasi inti yang masih sedikit terlalu tinggi dan ekspektasi bahwa ekonomi zona euro akan kembali pulih di akhir tahun, kami percaya hasil yang paling mungkin adalah ECB akan mempertahankan suku bunga tidak berubah untuk masa mendatang."

Kepala ekonom ECB, Philip Lane, mengartikulasikan strategi seimbang ini pada pertengahan Januari. Ia mencatat bahwa bank sentral tidak akan membahas perubahan suku bunga dalam waktu dekat jika perekonomian tetap berada pada jalur yang diproyeksikan. Namun, ia memperingatkan bahwa guncangan baru dapat mengganggu prospek tersebut.

Pernyataan ini secara sempurna menggambarkan sikap ECB saat ini: mempertahankan status quo untuk saat ini, tetapi siap bertindak tegas jika kondisi ekonomi berubah.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Masuk

Daftar