Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

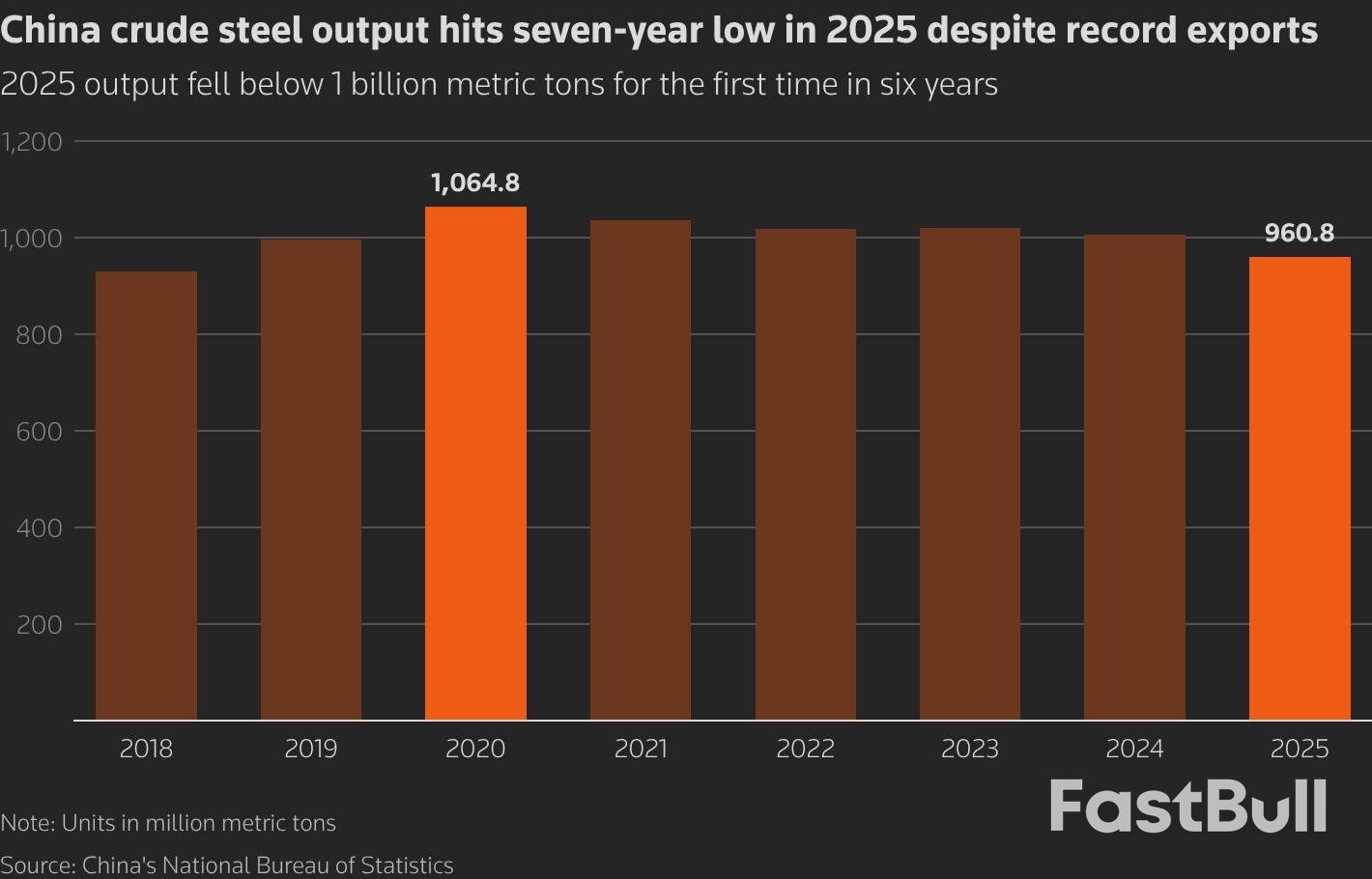

Ekonomi China didorong oleh lonjakan ekspor pasca-1997, mengatasi tekanan global tetapi memperlihatkan defisit permintaan domestik yang semakin besar.

Ekonomi China kini lebih bergantung pada ekspor untuk pertumbuhan dibandingkan periode mana pun sejak krisis keuangan Asia 1997, sebuah strategi yang membantunya melewati perang dagang yang diprakarsai oleh Donald Trump.

Ekspor bersih barang dan jasa menyumbang hampir 33% dari pertumbuhan produk domestik bruto China tahun lalu, menurut Kang Yi, kepala biro statistik nasional. Kontribusi ini merupakan yang terbesar sejak tahun 1997, ketika melebihi 42%, dan menandai peningkatan lebih dari dua poin persentase dari tahun 2024. Ekonomi terbesar kedua di dunia ini berhasil mencapai target resminya, tumbuh sebesar 5% tahun lalu.

Menghadapi tarif AS yang mencapai setinggi 145%, pabrik-pabrik di Tiongkok menunjukkan kemampuan adaptasi yang luar biasa. Mereka mengalihkan pengiriman mereka dari Amerika Serikat, mengarahkan gelombang ekspor ke Eropa dan Asia Tenggara.

Bersamaan dengan itu, para produsen mendorong peningkatan nilai tambah dalam rantai produksi, meningkatkan penjualan barang-barang kelas atas. Pergeseran ini diimbangi oleh meningkatnya permintaan internasional untuk peralatan dan mesin buatan Tiongkok, yang sebagian didorong oleh perusahaan global yang memindahkan rantai pasokan mereka.

Momentum tersebut berlanjut seiring dengan meningkatnya ekspor bulan lalu, mendorong surplus perdagangan tahunan China ke angka fantastis sebesar 1,2 triliun dolar AS.

Meskipun kinerja ekspor yang kuat merupakan tanda kekuatan industri, hal itu juga menyoroti kerentanan yang semakin meningkat. Ketergantungan ekonomi yang berlebihan pada pasar internasional menunjukkan ketidakseimbangan yang semakin dalam antara penawaran dan permintaan domestik—tantangan kritis yang telah diidentifikasi oleh para pembuat kebijakan untuk tahun 2026.

Seiring dengan terus berjalannya mesin ekspor China yang pesat, hal ini juga meningkatkan risiko menghadapi proteksionisme yang lebih besar dari mitra dagang di tahun-tahun mendatang.

Lonjakan ekspor tersebut sangat kontras dengan kondisi lesu di dalam perbatasan China. Dengan permintaan konsumen dan bisnis yang tetap lemah, impor negara tersebut mengalami stagnasi selama beberapa tahun terakhir.

Kelemahan internal ini juga tercermin dalam aktivitas investasi. Tahun lalu, kontribusi pembentukan modal bruto—ukuran utama investasi—terhadap pertumbuhan ekonomi turun ke level terendah sejak tahun 1997.

Situasi saat ini memiliki kemiripan dengan periode setelah krisis keuangan Asia. Saat itu, ekspor China melonjak lebih dari 20% karena negara tersebut memanfaatkan ledakan investasi yang mengikuti reformasi ekonomi dan kebijakan keterbukaan yang dipimpin oleh Deng Xiaoping pada awal tahun 1990-an.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Anggota FastBull

Belum

Pembelian

Masuk

Daftar