Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Akun Sinyal untuk Anggota

Semua Akun Sinyal

Semua Kontes

Perancis Rata-Rata Yield Lelang OAT 10 Tahun

Perancis Rata-Rata Yield Lelang OAT 10 TahunS:--

P: --

S: --

Zona Euro Penjualan Retail YoY (Okt)

Zona Euro Penjualan Retail YoY (Okt)S:--

P: --

S: --

Brazil PDB YoY (kuartal 3)

Brazil PDB YoY (kuartal 3)S:--

P: --

S: --

Amerika Serikat Jumlah PHK - Challenger, Gray & Christmas, Inc. (Nov)

Amerika Serikat Jumlah PHK - Challenger, Gray & Christmas, Inc. (Nov)S:--

P: --

S: --

Amerika Serikat PHK MoM- Challenger, Gray & Christmas, Inc. (Nov)S:--

P: --

S: --

Amerika Serikat PHK YoY - Challenger, Gray & Christmas, Inc. (Nov)S:--

P: --

S: --

Amerika Serikat Rata-Rata Dalam 4 Minggu Jumlah Klaim Pengangguran Mingguan (Penyesuaian Per Kuartal)S:--

P: --

S: --

Amerika Serikat Jumlah Klaim Pengangguran Awal (Penyesuaian Per Kuartal)S:--

P: --

S: --

Amerika Serikat Jumlah Klaim Pengangguran Lanjutan Mingguan (Penyesuaian Per Kuartal)S:--

P: --

S: --

Kanada PMI - IVEY (Penyesuaian Per Kuartal) (Nov)

Kanada PMI - IVEY (Penyesuaian Per Kuartal) (Nov)S:--

P: --

S: --

Kanada PMI - IVEY(Sebelum Penyesuaian Per Kuartal) (Nov)S:--

P: --

S: --

Amerika Serikat Revisi Jumah Pesanan Barang Tahan Lama Non-Pertahanan MoM (Selain Pesawat) (Penyesuaian Per Kuartal) (Sep)S:--

P: --

Amerika Serikat Pesanan Pabrik MoM (Selain Pengiriman) (Sep)S:--

P: --

S: --

Amerika Serikat Pesanan Pabrik MoM (Sep)S:--

P: --

S: --

Amerika Serikat Pesanan Pabrik MoM (Selain Logistik) (Sep)S:--

P: --

S: --

Amerika Serikat Perubahan Stok Gas Alam Mingguan EIAS:--

P: --

S: --

Arab Saudi Volume Produksi Minyak MentahS:--

P: --

S: --

Amerika Serikat Obligasi Amerika Yang Dimiliki Bank Sentral Asing MingguanS:--

P: --

S: --

Jepang Cadangan Devisa (Nov)

Jepang Cadangan Devisa (Nov)S:--

P: --

S: --

India Bunga Repo

India Bunga RepoS:--

P: --

S: --

India Suku Bunga Acuan DasarS:--

P: --

S: --

India Suku Bunga Pengembalian RepoS:--

P: --

S: --

India Rasio Cadangan Deposito Bank SentralS:--

P: --

S: --

Jepang Nilai Awal Indikator Penentu (Okt)S:--

P: --

S: --

U.K. Indeks Harga Rumah Halifax YoY (Penyesuaian Per Kuartal) (Nov)

U.K. Indeks Harga Rumah Halifax YoY (Penyesuaian Per Kuartal) (Nov)S:--

P: --

S: --

U.K. Indeks Harga Rumah Halifax MoM (Penyesuaian Per Kuartal) (Nov)S:--

P: --

S: --

Perancis Rekening Koran (Sebelum Penyesuaian Per Kuartal) (Okt)S:--

P: --

S: --

Perancis Akun Perdagangan (Penyesuaian Per Kuartal) (Okt)S:--

P: --

S: --

Perancis Output Industri MoM (Penyesuaian Per Kuartal) (Okt)S:--

P: --

S: --

Italia Penjualan Retail MoM (Penyesuaian Per Kuartal) (Okt)

Italia Penjualan Retail MoM (Penyesuaian Per Kuartal) (Okt)S:--

P: --

S: --

Zona Euro Jumlah Tenaga Kerja YoY(Penyesuaian Per Kuartal) (kuartal 3)--

P: --

S: --

Zona Euro PDB Final YoY (kuartal 3)--

P: --

S: --

Zona Euro PDB Final QoQ (kuartal 3)--

P: --

S: --

Zona Euro Jumlah Tenaga Kerja Final QoQ (Penyesuaian Per Kuartal) (kuartal 3)--

P: --

S: --

Zona Euro Jumlah Tenaga Kerja Final (Penyesuaian Per Kuartal) (kuartal 3)--

P: --

Brazil Indeks Harga Produsen (IHP) MoM (Okt)--

P: --

S: --

Meksiko Indeks Keyakinan Konsumen (Nov)

Meksiko Indeks Keyakinan Konsumen (Nov)--

P: --

S: --

Kanada Tingkat Pengangguran (Penyesuaian Per Kuartal) (Nov)--

P: --

S: --

Kanada Partisipasi Ketenagakerjaan (Penyesuaian Per Kuartal) (Nov)--

P: --

S: --

Kanada Jumlah Tenaga Kerja (Penyesuaian Per Kuartal) (Nov)--

P: --

S: --

Kanada Jumlah Tenaga Kerja Paruh Waktu (Penyesuaian Per Kuartal) (Nov)--

P: --

S: --

Kanada Jumlah Tenaga Kerja Permanen (Penyesuaian Per Kuartal) (Nov)--

P: --

S: --

Amerika Serikat Pendapatan Pribadi MoM (Sep)--

P: --

S: --

Amerika Serikat Indeks Harga Komoditas PCE Dallas Fed YoY (Sep)--

P: --

S: --

Amerika Serikat Indeks Harga Komoditas PCE YoY (Penyesuaian Per Kuartal) (Sep)--

P: --

S: --

Amerika Serikat Indeks Harga Komoditas PCE MoM (Sep)--

P: --

S: --

Amerika Serikat Pengeluaran Pribadi MoM (Penyesuaian Per Kuartal) (Sep)--

P: --

S: --

Amerika Serikat Indeks Harga PCE Inti MoM (Sep)--

P: --

S: --

Amerika Serikat Nilai Awal Inflasi 5-Tahun U.Mich YoY (Des)--

P: --

S: --

Amerika Serikat Indeks Harga PCE Inti YoY (Sep)--

P: --

S: --

Amerika Serikat Pengeluaran Konsumsi Pribadi Riil MoM (Sep)--

P: --

S: --

Amerika Serikat Ekspektasi Inflasi 5-10-Tahun (Des)--

P: --

S: --

Amerika Serikat Nilai Awal Indeks Status Saat Ini UMich (Des)--

P: --

S: --

Amerika Serikat Nilai Awal Indeks Keyakinan Konsumen UMich (Des)--

P: --

S: --

Amerika Serikat Nilai Awal Proyeksi Inflasi 1thn - UMich (Des)--

P: --

S: --

Amerika Serikat Nilai Awal Indeks Ekspektasi Konsumen - UMich (Des)--

P: --

S: --

Amerika Serikat Total Pengeboran Mingguan--

P: --

S: --

Amerika Serikat Total Nilai Pengeboran Bahan Bakar Fosil Mingguan--

P: --

S: --

Amerika Serikat Pinjaman Konsumsi (Penyesuaian Per Kuartal) (Okt)--

P: --

S: --

China, Daratan Cadangan Devisa (Nov)

China, Daratan Cadangan Devisa (Nov)--

P: --

S: --

Tidak Ada Data Yang Cocok

Opini Terbaru

Opini Terbaru

Topik Populer

Kolumnis Teratas

Terbaru

Label putih

Data API

Web Plug-ins

Program Afiliasi

Lihat Semua

Tidak ada data

Setelah dua minggu kompetisi yang sengit, Kontes Trading CFD FastBull Musim 1 2025 telah berakhir dengan sukses pada 22 Juli 2025. Kami mendapatkan jumlah peserta yang luar biasa, yaitu 7.199 trader dari seluruh dunia, yang semuanya menunjukkan keahlian dan strategi trading mereka yang luar biasa di komunitas FastBull.

Perundingan hari Senin untuk mengakhiri pertempuran paling mematikan dalam lebih dari satu dekade antara kedua negara tetangga Asia Tenggara tersebut diselenggarakan oleh Malaysia, ketua blok regional ASEAN. Perdana Menteri Kamboja Hun Manet mengatakan perundingan tersebut diselenggarakan bersama oleh Amerika Serikat, dan Tiongkok juga akan berpartisipasi. Baik Thailand maupun Kamboja saling menuduh pihak lain memulai permusuhan pekan lalu dan kemudian meningkatkannya. Pada hari Senin, para pejabat dari kedua negara mengatakan bentrokan di sepanjang perbatasan yang disengketakan masih berlangsung menjelang perundingan yang akan digelar hari itu.

"Kami tidak yakin dengan Kamboja, tindakan mereka sejauh ini mencerminkan ketidaktulusan dalam menyelesaikan masalah," ujar Penjabat Perdana Menteri Thailand, Phumtham Wechayachai, kepada para wartawan sebelum keberangkatannya ke Kuala Lumpur. "Kamboja telah melanggar hukum internasional, tetapi semua orang menginginkan perdamaian. Tidak seorang pun ingin melihat kekerasan yang berdampak pada warga sipil."

Kamboja dengan tegas membantah tuduhan Thailand bahwa mereka telah menembaki warga sipil, dan justru menyatakan bahwa Thailand telah membahayakan nyawa orang tak berdosa. Kamboja telah menyerukan kepada masyarakat internasional untuk mengutuk agresi Thailand terhadapnya. "Tujuan pertemuan ini adalah untuk mencapai 'gencatan senjata' segera, yang diprakarsai oleh Presiden Donald Trump dan disetujui oleh Perdana Menteri Kamboja dan Thailand," ujar Hun Manet dalam sebuah unggahan di X saat ia berangkat menuju perundingan.

Phumtham Wechayachai dan Menteri Luar Negeri Thailand Maris Sangiampongsa berjalan setelah konferensi pers di pangkalan Wing 6 Angkatan Udara Kerajaan Thailand sebelum keberangkatan mereka ke Malaysia untuk perundingan gencatan senjata terkait konflik perbatasan yang mematikan antara Thailand dan Kamboja yang telah berlangsung hingga hari kelima, di Bangkok, Thailand, 28 Juli 2025. REUTERS/Chalinee Thirasupa

Penjabat perdana menteri Thailand, Phumtham Wechayachai dan Menteri Luar Negeri Thailand Maris Sangiampongsa berjalan setelah konferensi pers di pangkalan Wing 6 Angkatan Udara Kerajaan Thailand sebelum keberangkatan mereka ke Malaysia untuk perundingan gencatan senjata terkait konflik perbatasan yang mematikan antara... Beli Hak Lisensi, buka tab baru Baca selengkapnyaMenteri Luar Negeri AS Marco Rubio mengatakan pejabat Departemen Luar Negeri akan membantu upaya perdamaian, setelah Presiden Donald Trump sebelumnya mengatakan bahwa menurutnya kedua pemimpin ingin menyelesaikan konflik tersebut.

Ketegangan antara Thailand dan Kamboja meningkat sejak tewasnya seorang tentara Kamboja dalam pertempuran singkat pada akhir Mei. Pasukan perbatasan di kedua belah pihak diperkuat di tengah krisis diplomatik yang membawa pemerintahan koalisi Thailand yang rapuh ke ambang kehancuran. Perdana Menteri Malaysia Anwar Ibrahim telah mengusulkan perundingan gencatan senjata segera setelah sengketa perbatasan meletus menjadi konflik pada hari Kamis, dan Tiongkok serta Amerika Serikat juga menawarkan bantuan dalam negosiasi tersebut.

Anwar mengatakan ia berharap untuk memimpin negosiasi tersebut setelah diminta oleh kedua pemerintah untuk mencoba menemukan penyelesaian damai, kantor berita pemerintah Bernama melaporkan pada hari Minggu. "Jadi, saya sedang membahas parameternya, persyaratannya, tetapi yang penting adalah gencatan senjata segera," kata Anwar.

Thailand dan Kamboja telah berselisih selama puluhan tahun mengenai titik-titik yang tidak dibatasi di sepanjang perbatasan darat mereka sepanjang 817 km (508 mil), dengan kepemilikan kuil Hindu kuno Ta Moan Thom dan Preah Vihear abad ke-11 menjadi pusat perselisihan tersebut.

Preah Vihear diberikan kepada Kamboja oleh Mahkamah Internasional pada tahun 1962, tetapi situasinya memburuk pada tahun 2008 setelah Kamboja berupaya mendaftarkannya sebagai Situs Warisan Dunia UNESCO. Pertikaian selama beberapa tahun mengakibatkan setidaknya belasan kematian. Kamboja mengatakan pada bulan Juni bahwa mereka telah meminta pengadilan untuk menyelesaikan perselisihannya dengan Thailand. Bangkok menyatakan tidak pernah mengakui yurisdiksi pengadilan tersebut dan lebih memilih pendekatan bilateral.

Berita utama terkait tarif yang terlihat hingga hari Minggu cukup signifikan, dengan perpanjangan jeda tarif AS-Tiongkok selama 90 hari, dan kesepakatan AS-Uni Eropa yang mengikuti model serupa dengan kesepakatan AS-Jepang minggu lalu. Eksportir Uni Eropa kini akan dikenakan tarif 15% kepada pembeli mereka di AS, jauh lebih bersahabat dibandingkan tarif 30% yang sebelumnya mereka hadapi – sebagai gantinya, Uni Eropa telah berkomitmen untuk membeli produk energi AS senilai $750 miliar dan investasi lainnya senilai sekitar $600 miliar.

Berita yang beredar baik dari perpanjangan dengan Tiongkok maupun kesepakatan dengan Uni Eropa jelas bersahabat bagi pasar, dan seharusnya memberikan potensi kenaikan lebih jauh pada EUR, di mana mata uang tunggal tersebut sudah mulai diminati oleh para pelaku pasar valuta asing, dan seharusnya juga memberikan potensi kenaikan baru pada ekuitas Uni Eropa.

Yang terpenting, bagi negara-negara yang masih berupaya mencapai tarif dasar (untuk ekspor AS) sebesar 15% di menit-menit terakhir, studi kasus Indonesia dan Jepang menunjukkan dengan sangat jelas bahwa faktor terpenting adalah komitmen terhadap pengeluaran investasi yang besar. Trump kini akan meyakinkan para pemilih AS bahwa hal ini merupakan kemenangan besar bagi AS - jadi, nantikan Trump berbicara kepada rakyat dalam konferensi pers segera.

Kesepakatan AS-Tiongkok yang langgeng tetap menjadi masalah yang lebih kompleks, dan sementara ketidakseimbangan perdagangan tetap menjadi pertimbangan utama, di inti setiap kesepakatan penuh yang potensial, kita mungkin akan melihat komitmen dari Tiongkok untuk pengeluaran investasi besar-besaran.

Ekuitas Tiongkok/HK memimpin kenaikan sepanjang Juli

Bagi para pengamat pasar Tiongkok, Politbiro yang beranggotakan 24 orang akan berkumpul untuk merumuskan rencana untuk keseimbangan tahun 2025. Ekspektasi pasar terhadap inisiatif kebijakan baru yang berdampak rendah, dan otoritas Tiongkok akan diam-diam puas mempertahankan status quo, mungkin dengan sedikit penyesuaian, dengan metrik pertumbuhannya yang melampaui target kebijakannya. Pasar saham Tiongkok dan Hong Kong telah menjadi yang berkinerja terbaik di bulan Juli, sehingga mungkin para pembuat kebijakan akan melihatnya sebagai pemungutan suara pasar atas meningkatnya kepercayaan terhadap lintasan ekonomi Tiongkok.

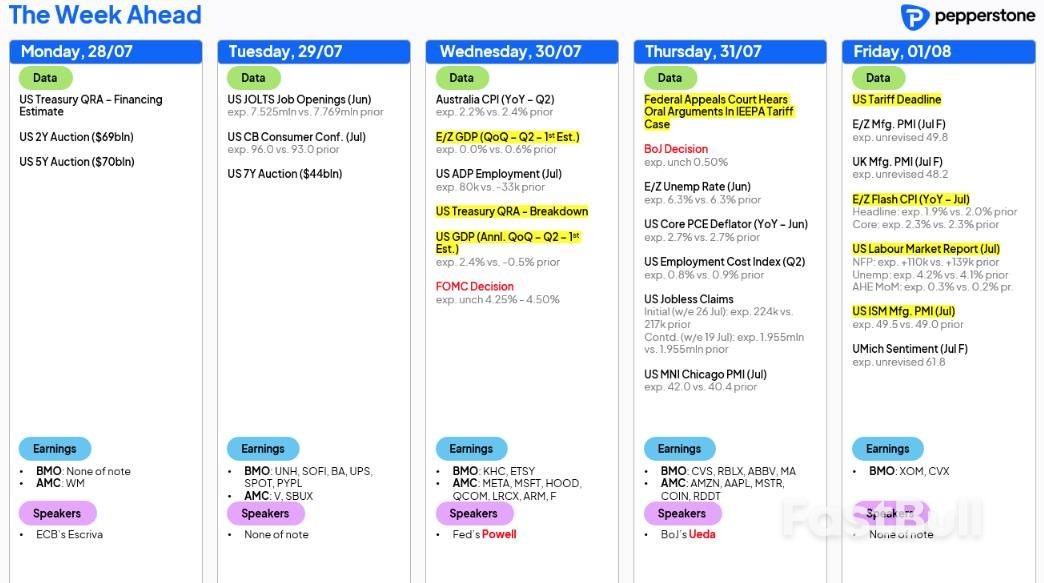

Kami menavigasi pertemuan bank sentral G10 di AS (tahan), Kanada (tahan) dan Jepang (tahan), serta di kawasan LATAM/EM, dengan keputusan kebijakan di Afrika Selatan (diperkirakan pemotongan 25bp), Chili (diperkirakan pemotongan 25bp), Kolombia (diperkirakan pemotongan 25bp), dan Brasil (tidak ada perubahan).

Meskipun rapat BoJ bisa cukup informatif bagi para pedagang JPY NKY225, rapat FOMC pada hari Rabu kemungkinan besar akan menjadi berita utama, meskipun tampaknya ini akan berdampak rendah bagi pasar AS. Nantikan perbedaan pendapat dari Chris Waller dan Michelle Bowman, yang keduanya seharusnya mendukung pemotongan suku bunga sebesar 25 basis poin pada rapat ini – sebuah perkembangan simbolis, karena komite yang dulunya solid dan kohesif tampak semakin terpecah belah dan hampir... bolehkah saya katakan, terpolitisasi...

Terlepas dari perbedaan pendapat, Ketua Powell akan terus mengarahkan bahwa dewan akan mempertimbangkan data yang masuk "selama musim panas" – dengan para pedagang melihat kemungkinan besar pemangkasan suku bunga dalam rapat FOMC bulan September, dua data penggajian nonpertanian (31 Juli - 5 September) dan dua data IHK (12 Agustus - 11 September) yang muncul menjelang rapat FOMC bulan September kini memiliki signifikansi tambahan.

Ini adalah minggu penting musim laporan keuangan perusahaan AS, dengan 38% dari kapitalisasi pasar SP500 akan melaporkan angka untuk kuartal ini – jajarannya mencakup Apple, Meta, Amazon, dan Microsoft, tetapi kami juga mendengar dari beberapa nama yang disukai pedagang ritel, termasuk Coinbase dan Roblox. Para pedagang mengharapkan nama-nama ini untuk melanjutkan musim laporan keuangan Q2 yang solid sejauh ini, sebuah faktor yang telah memberikan dorongan yang semakin besar untuk kenaikan harga dan pencapaian ATH berturut-turut pada SP500 dan NAS100 mengakibatkan volatilitas lintas aset yang menurun.

Bila kita bandingkan angka-angkanya, kita melihat bahwa sepertiga dari perusahaan SP500 kini telah melaporkan laba, dengan sekitar 40% peningkatan sesuai panduan, suatu hasil yang jauh di atas level yang terlihat pada musim pelaporan Q1. Sebanyak 83% dari perusahaan SP 500 telah mengalahkan ekspektasi konsensus analis pada EPS, dengan mereka yang mengalahkannya melakukannya dengan rata-rata 6,9%.

Ini juga merupakan minggu besar dalam kalender pendapatan perusahaan Eropa, dengan sekitar 20% perusahaan Euro Stoxx akan melaporkan pendapatannya.

Aliran data ekonomi juga semakin panas, dengan pasar tenaga kerja yang menjadi sorotan. Data penggajian nonpertanian AS (NFP) menjadi risiko utama pekan ini, dengan pasar memperkirakan 109 ribu lapangan kerja tercipta pada bulan Juli, dengan kisaran estimasi (dari para ekonom) antara 170 ribu dan nol. Prospek revisi ke bawah terhadap dua angka NFP sebelumnya cukup tinggi, tetapi kemungkinan menjadi pertimbangan sekunder bagi para pedagang suku bunga dan valas. Tingkat pengangguran diperkirakan akan naik ke 4,2%, dengan rata-rata pendapatan per jam diperkirakan mencapai 3,8% (dari 3,7%).

Swap suku bunga AS menyiratkan pemangkasan suku bunga sebesar 25bps pada pertemuan FOMC bulan September dengan probabilitas 64% – NFP di bawah 100 ribu, dengan angka NFP sebelumnya direvisi lebih rendah dan U/E 4,2% kemungkinan cukup untuk mendorong harga swap mendekati 70% yang tersirat untuk pemangkasan suku bunga pada bulan September. USD akan mengikuti arahnya dari imbal hasil Treasury AS 2 tahun, yang paling terdampak oleh perubahan ekspektasi pemangkasan suku bunga The Fed. SP500 dan NAS100 akan puas dengan angka penggajian sekitar 100-120 ribu, karena kombinasi pertumbuhan lapangan kerja yang wajar dan peningkatan ekspektasi pemangkasan suku bunga The Fed akan mendorong investasi yang menguntungkan.

Meskipun laporan NFP menjadi sorotan utama, tetap di Amerika Serikat, para pedagang juga akan memperhatikan laporan JOLTS (lowongan kerja) AS, klaim pengangguran mingguan, dan indeks biaya tenaga kerja Q2. Data PDB Q2 AS dan laporan manufaktur ISM juga mungkin akan menjadi sorotan.

Di Australia, CPI rata-rata terpangkas Q2 (akan dirilis pada hari Rabu) diharapkan berada pada 0,7% q/q / 2,7%, yang jika terealisasi akan terus menggambarkan moderasi dalam tekanan harga – namun, hasil tersebut juga akan sedikit di atas perkiraan utama RBA sendiri sebesar 2,6% y/y, dan sementara swap suku bunga Australia sekali lagi memberi harga pemotongan 25bp pada 12 Agustus sebagai kesepakatan yang sudah pasti, rasanya kita perlu melihat cetakan rata-rata terpangkas pada atau di atas 3% untuk menggagalkan pemotongan di mata pasar.

Di Eropa, rilis awal CPI bulan Juli (yang akan dirilis pada hari Jumat) mungkin menjadi hal yang perlu diperhatikan bagi mereka yang memiliki eksposur EUR - setelah ECB minggu lalu menyatakan bahwa standar untuk memangkas suku bunga lagi dalam waktu dekat telah cukup dinaikkan, kita mungkin perlu melihat kejutan penurunan yang kuat pada konsensus sebesar 1,9% y/y untuk melihat ECB bulan September sebagai peristiwa langsung dalam pemikiran pasar.

Sebagaimana telah saya catat dalam laporan-laporan sebelumnya, standar pelonggaran kebijakan tambahan dari ECB tetap tinggi. Bank sentral tidak hanya telah menurunkan suku bunga sebesar 200 basis poin (bps) sejak memulai siklus pelonggarannya – sehingga suku bunga fasilitas simpanan menjadi 2,0% – tetapi output ekonomi juga stabil dan inflasi berada pada target 2,0%. Perlu dicatat, suku bunga simpanan berada dalam kisaran suku bunga netral yang diperkirakan ECB, yaitu 1,75% hingga 2,25%.

Untungnya, kita tidak perlu menunggu terlalu lama untuk data PDB (Produk Domestik Bruto) dan inflasi IHK (Indeks Harga Konsumen) terbaru. PDB awal Q2 25 akan dirilis pada hari Rabu dan diperkirakan stagnan, turun dari 0,6% yang tercatat di Q1, sementara pertumbuhan PDB year-on-year (YY) diperkirakan melambat menjadi 1,2% dari 1,5%. Inflasi IHK bulan Juli akan dirilis pada hari Jumat, diperkirakan akan menurun pada level inflasi utama (1,9% turun dari 2,0%) dan inti (2,0% turun dari 2,3%) YY.

Saya pikir salah satu kekhawatiran terkait inflasi adalah inflasi mungkin berada di bawah target 2% ECB, terutama jika euro (EUR) terus menguat, yang membuat ekspor lebih mahal dan impor lebih murah. Faktanya, ini adalah pertanyaan pertama yang diajukan pada konferensi pers ECB baru-baru ini. Ketika ditanya tentang komentar Wakil Presiden Luis de Guindos mengenai penguatan EUR di atas US$1,20, Lagarde mengklarifikasi bahwa ECB tidak menargetkan nilai tukar tertentu. Namun, ia menekankan bahwa ECB memantau nilai tukar secara ketat karena merupakan faktor krusial dalam prakiraan inflasi mereka, mengutip langsung pernyataan de Guindos sebelumnya: "kami memperhitungkan nilai tukar untuk memproyeksikan inflasi".

Jika pertumbuhan PDB merosot ke wilayah kontraksi, hal ini dapat memicu pelemahan langsung pada EUR – ekonomi yang lebih lemah pada akhirnya dapat menimbulkan pertanyaan apakah suku bunga perlu bergerak ke wilayah akomodatif dan dapat berfungsi sebagai penghambat bagi EUR.

Tarif 15% tampaknya menjadi acuan dasar untuk setiap kesepakatan antara AS dan Uni Eropa. Meskipun lebih tinggi daripada tarif awal 10%, kesepakatan ini akan membantu mengurangi ketidakpastian yang melanda pasar dan bisnis, yang dengan sendirinya dapat mendorong pertumbuhan karena bisnis kemudian dapat mulai merencanakan lingkungan baru ini. Hal ini, secara lebih luas, dapat memberikan dorongan tambahan bagi penguatan EUR.

Presiden AS Donald Trump akan bermain golf di Skotlandia selama akhir pekan dalam rangka kunjungan lima hari. Dalam kunjungan tersebut, ia akan bertemu dengan Presiden Komisi Eropa, Ursula von der Leyen, pada hari Minggu, yang mungkin akan memberikan kejelasan lebih lanjut tentang hubungan mereka. Saat saya menulis ini, situasinya masih belum pasti. Anda mungkin ingat bahwa AS berencana menerapkan tarif 30% untuk barang-barang Uni Eropa mulai 1 Agustus, yang memicu peringatan dari para pejabat Uni Eropa tentang potensi tindakan pembalasan.

Secara keseluruhan, penguatan EUR kemungkinan akan terus terlihat terhadap dolar AS (USD) hingga mencapai level US$1,20 menurut studi grafik. Hal ini, tentu saja, kemungkinan akan didukung jika bank sentral memberi sinyal bahwa siklus pelonggaran moneternya hampir berakhir.

Dalam pertemuan yang tampak menegangkan antara Trump dan Ketua The Fed Jerome Powell di gedung utama Federal Reserve pekan lalu, Trump mengatakan ia "mendapat kesan" bahwa Powell siap menurunkan suku bunga. Saya ingin "menjadi lalat di dinding" pada hari Rabu ketika The Fed mempertahankan suku bunga. Tidak diragukan lagi, mempertahankan suku bunga akan memicu lebih banyak hinaan langsung terhadap Powell dari Trump melalui media sosial. Meskipun Presiden terus-menerus menekan untuk menurunkan suku bunga, The Fed kemungkinan besar tidak akan menurunkan suku bunga pada pertemuan minggu ini, mengingat ketidakpastian global, dan akibatnya, target suku bunga akan tetap dipertahankan di 4,25% – 4,50%.

Dari sudut pandang ekonomi, inflasi memang sedikit meningkat, tetapi belum cukup untuk membenarkan pelonggaran kebijakan. PDB diperkirakan tumbuh pada kuartal kedua 2025, dan meskipun pasar tenaga kerja sedang mendingin, perlambatannya, sekali lagi, tidak cukup untuk membenarkan pelonggaran kebijakan. Oleh karena itu, fokus utama pada rapat minggu ini adalah pada panduan ke depan bank sentral terkait suku bunga. Saat penulisan ini, pemangkasan suku bunga sebesar 18 bps telah diantisipasi untuk rapat bulan September, dengan pemangkasan sebesar 25 bps pada bulan Oktober telah diantisipasi sepenuhnya (-28 bps), dan pelonggaran sebesar 44 bps diperkirakan akan dilakukan pada akhir tahun, sesuai dengan proyeksi terbaru The Fed.

Salah satu pertanyaan utama bagi para pembuat kebijakan adalah apakah inflasi yang dipicu tarif akan menjadi lonjakan sesaat atau sesuatu yang lebih berjangka panjang. Jika The Fed menurunkan suku bunga pada pertemuan minggu ini, bank sentral tidak dapat memastikan apakah hal ini akan memicu inflasi, baik karena inflasi yang dipicu tarif, maupun karena ekonomi mungkin sedang cukup panas untuk mendorong peningkatan tekanan harga. Jika mereka menurunkan suku bunga dan inflasi mulai meningkat, The Fed akan berada dalam posisi yang sulit, dan dapat memicu kenaikan imbal hasil obligasi pemerintah AS karena The Fed mungkin harus menaikkan suku bunga lagi untuk memperbaiki kesalahan mereka. Inilah dilema yang dihadapi bank sentral saat ini.

The Fed telah berulang kali menyatakan bahwa perekonomian berada dalam posisi yang cukup kuat untuk menunggu dan melihat perkembangan ekonomi dan tarif. Hal ini dibuktikan dalam Ringkasan Proyeksi Ekonomi (SEP) terakhir, yang menunjukkan bahwa tujuh pejabat Fed meyakini bank sentral harus tetap mempertahankan suku bunga tahun ini, dibandingkan dengan empat anggota dalam SEP sebelumnya – yang dirilis setiap triwulan, dengan kelompok berikutnya akan keluar pada rapat bulan September. Seperti yang Anda lihat, The Fed adalah komite pemungutan suara. Jadi, meskipun Trump tampaknya berpikir bahwa keputusan The Fed untuk menurunkan suku bunga sepenuhnya berada di tangan Powell, ia membutuhkan mayoritas untuk melakukannya.

Overall, I think this will be another data-dependent meeting with Powell sticking to the script. There will likely be dissent from Fed Governors Christopher Waller and Michelle Bowman – who were both appointed by Trump – but it won’t be enough to trigger a rate cut. However, should more members dissent, this could pressure the USD southbound.In terms of US data this week, we have a busy slate ahead. In addition to a slew of job numbers, we also receive the latest reading on June PCE data (Personal Consumption Expenditures).

US Non-Farm Payrolls (NFP) data will be widely watched on Friday. Economists expect the July unemployment rate to have ticked higher to 4.2% (previous: 4.1%), with NFP data forecast that the economy added 110,000 new payrolls (previous: 147,000). Private payrolls, which essentially exclude government jobs, are expected to have added 100,000 new roles, up from June’s surprise fall of 74,000 in May. Before this, which will likely help shape market expectations further, we will see June JOLTS job openings (Job Openings and Labor Turnover Survey), July ADP employment (Automatic Data Processing), and weekly unemployment claims for the week ending 26 July.

In terms of PCE inflation data, core YY numbers are expected to have risen by 2.7%, matching May’s print, while headline YY PCE is forecast to have increased by 2.5%, up from 2.3%.If unemployment rises by more than expected, this could trigger USD downside as investors reassess rate cuts. Should inflation show a notable increase, however, this could lead the USD higher as investors will likely forecast a higher-for-longer Fed rate.

An update from the BoC is also scheduled for Wednesday. The central bank is widely expected to keep its overnight rate unchanged at 2.75%, marking a third consecutive meeting with no change. Notably, the BoC currently estimates the neutral rate of interest to be within a range of 2.25% to 3.25%. This range represents the interest rate level at which monetary policy is neither stimulative nor restrictive to economic growth. The BoC does not target this rate, but it is an essential consideration in their economic projections and policy decisions.

The June meeting reiterated that the BoC is not offering forward guidance, although it did, to some extent. BoC Governor Tiff Macklem noted that the central bank believed ‘that there could be a need for a further reduction in the policy rate if the economy weakens and if price pressures are contained’, but caveated this, saying that this is not forward guidance. Whatever way you spin it, that is a signal from the BoC Governor, no? The overarching theme, however, remains one of tariff uncertainty.

This week’s central bank announcement will follow June headline CPI inflation rising by 1.9%, following back-to-back increases of 1.7% in April and May. You will also note that the BoC’s preferred measures of inflation – the CPI Trim and Median – continue to fluctuate around the upper boundary of the central bank’s 1% – 3% inflation target band. Additionally, June unemployment fell back to 6.9% from May’s uptick to 7.0%, while Canadian employment rose by 83,000, which was considerably higher-than-expected, and far surpassed the 8,800 increase in May.

Understandably, tariffs remain an issue for the BoC, and according to Trump, a deal between the US and Canada is unlikely to make it over the line ahead of the 1 August trade deadline. Trump recently said he has not had ‘much luck’ negotiating with Canada, and the country ‘could be one where they’ll just pay tariffs, not really a negotiation’. If this comes to fruition, it could potentially worsen Canadian business/consumer sentiment, weighing on the Canadian dollar (CAD). The USD/CAD has been rangebound since the beginning of June, but ultimately, the longer-term trend is higher.

Given persistent inflationary pressures and a strong jobs market, it would be surprising to see the BoC alter rates this week. In fact, barring a notable deterioration in economic activity or a considerable rise in inflation, it is likely that the BoC will remain on hold for the remainder of this year, with markets pricing in just 13 bps of easing.

The BoJ is also expected to remain on the sidelines this week, with the nine-member policy committee forecast to keep the policy rate at 0.5% for a fourth straight meeting. 20 bps of hikes remain priced in by the market for this year.The previous meeting on 17 June saw the BoJ Governor Kazuo Ueda underscore that the central bank would continue to increase the policy rate provided the economic and price landscape improves, aligning with their goal of sustainably and stably meeting their price target.

Since then, several developments warrant consideration for policymakers. First and foremost, the ruling coalition’s fierce loss in the upper house election introduced political uncertainty. While Prime Minister Shigeru Ishiba appears has not signalled that he will resign, this outcome may increase pressure for fiscal loosening, a factor the BoJ will be watching closely for its potential impact on inflation. Another key point to take into account is the more optimistic trade outlook has emerged with the US and Japan striking a deal, setting a 15% tariff on Japanese exports to the US, a reduction from earlier threats.

BoJ juga akan merilis proyeksi ekonomi triwulanan terbaru untuk inflasi inti dan pertumbuhan, dan mengingat bank sentral diperkirakan akan tetap stabil, hal ini beserta komunikasi dari pernyataan suku bunga dan konferensi pers akan menjadi kunci. Beberapa pihak memperkirakan inflasi akan meningkat pada tahun 2025, yang dapat menopang yen Jepang (JPY). Namun, proyeksi inflasi yang lebih rendah, ditambah dengan sinyal stabilnya suku bunga BoJ tahun ini, dapat melemahkan JPY. Menarik juga untuk melihat apakah BoJ akan memperbarui proyeksi 2026/27 mereka mengingat pengumuman kesepakatan perdagangan.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Label putih

Data API

Web Plug-ins

Pembuat Poster

Program Afiliasi

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Anggota FastBull

Belum

Pembelian

Masuk

Daftar