Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Dolar AS stabil pada hari Jumat, tetapi berada di jalur penurunan mingguan ketiga berturut-turut setelah Federal Reserve memangkas suku bunga awal pekan ini, sehingga menurunkan biaya pinjaman hingga mendekati...

Dolar AS stabil pada hari Jumat, tetapi berada di jalur penurunan mingguan ketiga berturut-turut setelah Federal Reserve memangkas suku bunga awal pekan ini, sehingga biaya pinjaman mencapai level terendah dalam hampir tiga tahun.

Pada pukul 04:00 ET (09:00 GMT), Indeks Dolar, yang melacak nilai dolar AS terhadap sekeranjang enam mata uang lainnya, diperdagangkan hampir tidak berubah pada 97,995, tetapi diperkirakan akan turun 0,7% setiap minggunya.

Indeks tersebut turun lebih dari 9% tahun ini, dan berada di jalur penurunan tahunan tertajam sejak 2017.

Bank sentral AS menurunkan suku bunga sebesar 25 basis poin minggu ini, seperti yang diperkirakan, tetapi pernyataan dari Ketua Jerome Powell pada konferensi pers pasca-pertemuan lebih berimbang dan kurang agresif daripada yang diantisipasi banyak orang.

Para pembuat kebijakan Fed juga memperkirakan penurunan suku bunga lagi tahun depan, meskipun para anggota bank sentral menunjukkan perbedaan pendapat mengenai langkah yang diambil pada bulan Desember.

"Tren penurunan pasar tidak hanya berasal dari suku bunga tetapi juga dari musiman akhir tahun," kata analis di ING dalam sebuah catatan. "Suku bunga dolar mengalami kalibrasi ekspektasi Fed yang lebih rendah, dengan imbal hasil obligasi 2 tahun turun menjadi 3,50% dan pasar memperkirakan 3,05% sebagai suku bunga terminal Fed pada akhir tahun depan, yang terus menekan dolar AS."

Fokus ke depan akan bergantung pada data ekonomi yang masih tertinggal dari dampak penutupan pemerintah federal selama 43 hari pada bulan Oktober dan November, serta identitas ketua Fed berikutnya.

Di Eropa, GBP/USD turun 0,1% menjadi 1,3383, mundur dari level tertingginya sejak Oktober setelah data menunjukkan bahwa ekonomi Inggris secara tak terduga mengalami kontraksi pada bulan Oktober, dengan ketidakpastian menjelang anggaran Musim Gugur oleh Menteri Keuangan Rachel Reeves kemungkinan akan membatasi pertumbuhan.

Data yang dirilis Jumat pagi oleh Kantor Statistik Nasional menunjukkan bahwa produk domestik bruto Inggris turun 0,1% secara bulanan pada bulan Oktober, sama dengan penurunan yang terlihat pada bulan sebelumnya dan di bawah pertumbuhan 0,1% yang diharapkan.

Bank of England akan mengadakan pertemuan penetapan kebijakan terakhirnya tahun ini minggu depan, dan secara luas diperkirakan akan memangkas suku bunga sebesar seperempat poin menjadi 3,75% karena data terbaru menunjukkan inflasi cenderung menurun.

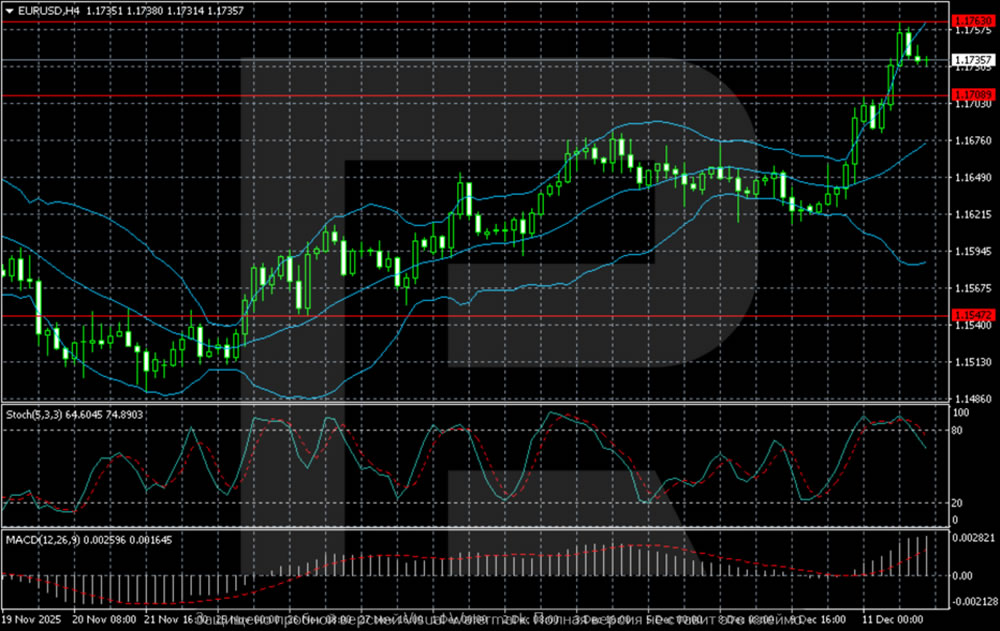

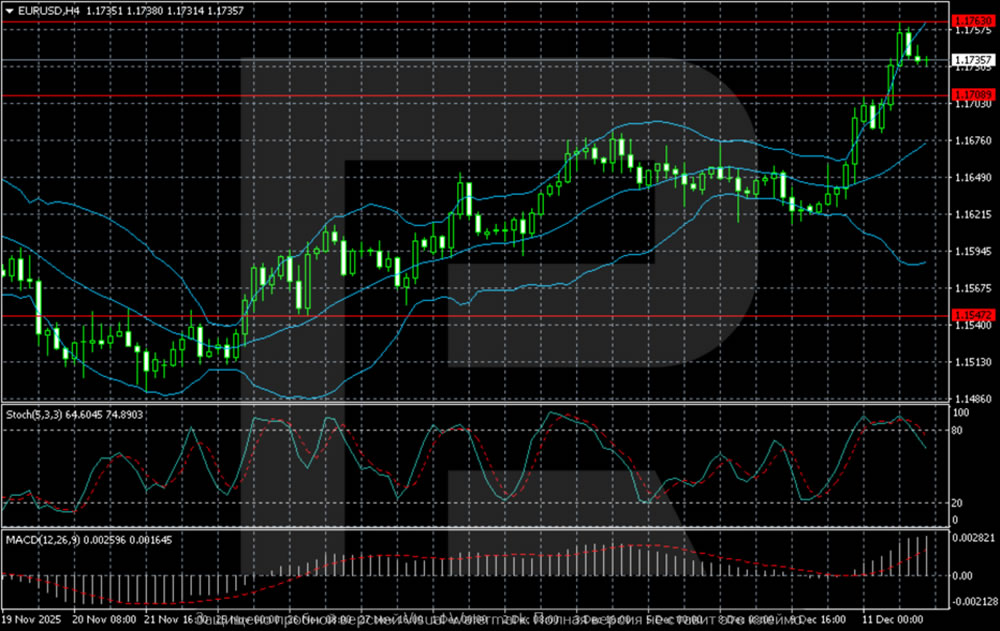

EUR/USD sedikit melemah ke 1,1736, tetapi mata uang tunggal tersebut diperkirakan akan mencatat kenaikan mingguan sebesar 0,8%, dan menuju kenaikan mingguan ketiga berturut-turut.

Inflasi Jerman naik menjadi 2,6% pada bulan November, mengkonfirmasi data awal, sementara harga konsumen, yang diselaraskan untuk dibandingkan dengan negara-negara Uni Eropa lainnya, berada di angka 2,3% secara tahunan pada bulan Oktober.

"Setelah pertemuan Fed minggu ini, perhatian pasar akan beralih ke pertemuan ECB Kamis depan. Presiden Christine Lagarde akan menyampaikan perkiraan baru, yang seharusnya menjadi ujian pertama dari penetapan harga saat ini bahwa tidak akan ada lagi penurunan suku bunga, sesuai dengan pandangan kami," tambah ING.

Di Asia, USD/JPY naik 0,1% menjadi 155,73, dengan yen sedikit melemah menjelang pertemuan Bank Sentral Jepang minggu depan di mana ekspektasi umum adalah kenaikan suku bunga.

Fokus pasar tertuju pada komentar dari para pembuat kebijakan mengenai bagaimana arah suku bunga Jepang di tahun 2026.

USD/CNY diperdagangkan 0,1% lebih rendah menjadi 7,0556, sementara AUD/USD naik 0,1% menjadi 0,6673, dan diperkirakan akan mencatatkan kenaikan mingguan sebesar 0,5% karena tekanan inflasi yang terus berlanjut mengindikasikan bahwa Reserve Bank of Australia dapat menaikkan suku bunga dalam waktu dekat.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Anggota FastBull

Belum

Pembelian

Masuk

Daftar

Prakiraan EURUSD 2026-2027: tren pasar utama dan prediksi masa depan

Prakiraan EURUSD 2026-2027: tren pasar utama dan prediksi masa depan Prakiraan emas (XAUUSD) 2026 dan seterusnya: wawasan ahli, prediksi harga, dan analisis.

Prakiraan emas (XAUUSD) 2026 dan seterusnya: wawasan ahli, prediksi harga, dan analisis.