Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Wall Street memperingatkan bahwa stablecoin yang menghasilkan imbal hasil membahayakan simpanan bank, sebuah klaim yang saat ini dipertanyakan oleh regulator di tengah perdebatan legislatif yang sengit.

Pertarungan sengit sedang terjadi antara Wall Street dan industri kripto mengenai masa depan uang. Bank-bank tradisional membunyikan alarm bahwa stablecoin—terutama yang menawarkan bunga—dapat memicu eksodus besar-besaran simpanan, tetapi para ahli keuangan dan regulator mengatakan bukti untuk hal ini masih lemah, setidaknya untuk saat ini.

Perdebatan telah mencapai puncaknya saat para anggota parlemen AS mempertimbangkan RUU CLARITY, sebuah rancangan undang-undang regulasi kripto. Versi yang diusulkan dan didukung oleh sektor perbankan akan melarang stablecoin untuk memberikan imbal hasil, sebuah langkah yang ditentang keras oleh industri kripto. Bank mengklaim ini adalah pengamanan yang diperlukan, sementara para kritikus menyebutnya proteksionisme.

Lembaga keuangan besar berpendapat bahwa mengizinkan stablecoin untuk menawarkan imbal hasil dapat secara langsung menguras dana dari sistem perbankan tradisional. Sebuah catatan riset terbaru dari Standard Chartered memproyeksikan dampak yang signifikan, memperkirakan bahwa simpanan bank AS dapat turun sebesar sepertiga dari total kapitalisasi pasar stablecoin.

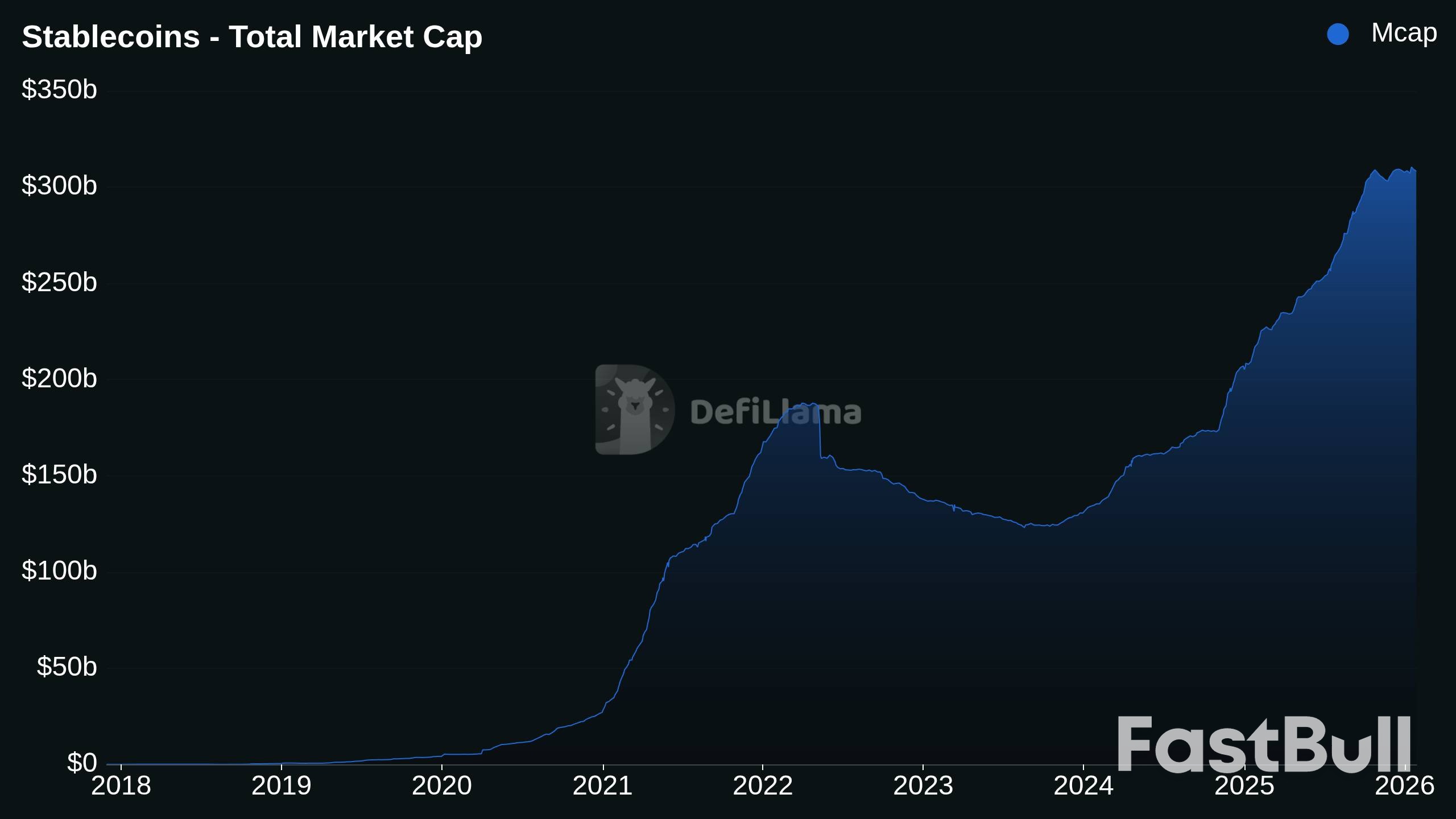

Dengan nilai pasar stablecoin saat ini mencapai $308,15 miliar, menurut DeFiLlama, ini merupakan potensi pengurasan yang substansial. Logikanya sederhana: jika simpanan meninggalkan bank, bank akan memiliki modal yang lebih sedikit untuk dipinjamkan, yang dapat mengurangi pasokan kredit yang tersedia di seluruh perekonomian.

Terlepas dari peringatan bank, para ahli kebijakan tetap tidak yakin akan terjadinya krisis segera. Aaron Klein, seorang peneliti senior di Brookings Institution, mencatat bahwa "hanya ada sedikit bukti bahwa stablecoin telah menguras simpanan bank" sejauh ini. Ia menjelaskan bahwa penggunaan utamanya adalah untuk aktivitas kripto dan sebagai penyimpan nilai di negara-negara dengan mata uang yang mudah berubah.

Regulator Eropa tampaknya setuju. Seorang perwakilan dari Otoritas Perbankan Eropa (EBA) menyatakan bahwa karena penggunaan stablecoin oleh konsumen di Uni Eropa rendah, otoritas tersebut tidak melihat risiko substitusi mata uang atau pelarian modal saat ini.

Namun, baik Klein maupun EBA mengakui bahwa hal ini dapat berubah. Klein menekankan bahwa inti argumen sektor perbankan adalah berorientasi ke masa depan: "jika stablecoin berkembang pesat seperti yang diklaim para pendukungnya, maka kemungkinan besar akan mengakibatkan penurunan simpanan bank."

EBA juga memperingatkan bahwa peningkatan signifikan dalam adopsi stablecoin dapat menimbulkan "risiko stabilitas keuangan," termasuk skenario penarikan dana besar-besaran dari bank, masalah hukum lintas batas, dan tantangan regulasi. Namun, perwakilan tersebut mengklarifikasi bahwa pergeseran besar dari aset berdenominasi euro ke stablecoin yang didukung dolar AS "tidak diperkirakan akan terjadi di Uni Eropa."

Seorang pejabat dari organisasi perbankan sentral utama Uni Eropa mengemukakan pandangan yang lebih optimis, menyatakan bahwa stablecoin berbasis euro yang diatur dengan baik dan deposito yang di tokenisasi sebenarnya dapat meningkatkan "otonomi strategis" Eropa dengan mengurangi ketergantungan pada alternatif asing.

Industri kripto menepis kekhawatiran bank sebagai tidak berdasar dan anti-kompetitif. Jeremy Allaire, CEO penerbit stablecoin Circle, menyebut gagasan penarikan dana besar-besaran akibat stablecoin sebagai "benar-benar tidak masuk akal" selama diskusi di Forum Ekonomi Dunia. Ia berpendapat bahwa meskipun imbal hasil dapat membantu "menarik pelanggan," hal itu tidak cukup kuat untuk melemahkan kebijakan moneter.

Colin Butler, kepala pasar di Mega Matrix, memperingatkan bahwa melarang imbal hasil pada stablecoin yang patuh hanya akan mendorong modal ke luar negeri, di luar jangkauan regulator AS, dan pada akhirnya gagal melindungi sistem keuangan.

Anthony Scaramucci, pendiri SkyBridge Capital, memberikan penilaian yang lebih blak-blakan, dengan mengklaim bahwa bank-bank "tidak menginginkan persaingan dari penerbit stablecoin, jadi mereka memblokir imbal hasil."

Ia menunjuk China sebagai contoh utama pesaing global yang bergerak ke arah yang berlawanan. Pada bulan Januari, Bank Rakyat China mengizinkan bank-bank komersial untuk membayar bunga atas deposito yuan digital. Scaramucci berpendapat bahwa ini memberi China keunggulan kompetitif.

"Sementara itu, Tiongkok sedang menerbitkan imbal hasil," katanya. "Jadi menurut Anda, sistem kereta api mana yang akan dipilih negara-negara berkembang, yang memiliki imbal hasil atau yang tidak?"

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Masuk

Daftar