Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Di AS, Laporan Ketenagakerjaan Desember telah dirilis. Kami memperkirakan pertumbuhan lapangan kerja yang pulih sebesar +80.000, dan tingkat pengangguran di angka 4,5%.

Di AS, Laporan Ketenagakerjaan Desember telah dirilis. Kami memperkirakan pertumbuhan lapangan kerja yang pulih sebesar +80.000, dan tingkat pengangguran di angka 4,5%. Indikator frekuensi tinggi menunjukkan pemulihan permintaan tenaga kerja menjelang akhir tahun, dan perekrutan musiman yang terlambat masih dapat memberikan dorongan bagi angka-angka Desember. Selain itu, survei sentimen konsumen pertama Universitas Michigan tahun ini akan dirilis pada sore hari.

Mahkamah Agung AS dapat memutuskan penggunaan kewenangan tarif darurat oleh Presiden Trump berdasarkan Undang-Undang Kekuasaan Ekonomi Darurat Internasional (IEEPA) sore ini. Jika pengadilan memutuskan menentang Trump, kami memperkirakan pemerintah akan segera membangun kembali tembok tarif di bawah kewenangan alternatif. Pasar juga akan mengikuti jika pengadilan memerintahkan pemerintah untuk mengembalikan pembayaran tarif yang telah dilakukan perusahaan. Pasar taruhan saat ini memperkirakan peluang 30% pengadilan untuk mempertahankan tarif tersebut.

Di zona euro, kita menerima data penjualan ritel bulan November. Penjualan ritel secara signifikan lebih tinggi pada tahun 2025 dibandingkan tahun-tahun sebelumnya setelah kenaikan di paruh pertama tahun ini. Namun, dalam lima bulan terakhir pertumbuhan telah berakhir, jadi akan menarik untuk melihat apakah konsumen mulai berbelanja lebih banyak lagi di tengah membaiknya keuangan rumah tangga.

Di Swedia, indikator PDB dan angka produksi untuk bulan November akan dipublikasikan. Secara keseluruhan, prospek makroekonomi terus membaik menjelang akhir tahun 2025, menurut indikator. PDB bulanan terkenal sangat fluktuatif tetapi diperkirakan akan menunjukkan peningkatan hari ini.

Di Norwegia, angka inflasi bulan Desember akan dirilis. Kami percaya bahwa perlambatan pertumbuhan biaya, inflasi global yang rendah, dan penurunan harga sewa secara bertahap akan berkontribusi pada penurunan inflasi inti. Kami memperkirakan inflasi inti pada bulan Desember berada pada kisaran normal, dan dengan inflasi yang sedikit lebih rendah dari biasanya pada bulan Desember tahun lalu, kami memperkirakan inflasi inti naik menjadi 3,1%. Hal ini kemungkinan akan membuat prospek kebijakan moneter tidak berubah.

Apa yang terjadi semalam

Di Tiongkok, Indeks Harga Konsumen (CPI) bulan Desember naik ke level tertinggi dalam 34 bulan sebesar 0,8% y/y, didorong oleh kenaikan harga pangan menjelang liburan Tahun Baru, sementara inflasi setahun penuh turun ke level terendah dalam 16 tahun, mencerminkan permintaan domestik yang lesu. Deflasi Indeks Harga Produsen (PPI) tetap berada di -1,9% y/y pada bulan Desember, menunjukkan kelebihan kapasitas dan persaingan harga yang berkelanjutan di antara para produsen.

Apa yang terjadi kemarin

Dalam geopolitik, Senat AS memberikan suara 52-47 untuk memajukan resolusi yang membatasi kemampuan Presiden Trump untuk mengambil tindakan militer lebih lanjut terhadap Venezuela tanpa persetujuan Kongres. Langkah ini menyusul penangkapan Presiden Venezuela Nicolas Maduro, yang menimbulkan kekhawatiran atas kampanye yang berkepanjangan. Resolusi tersebut menghadapi rintangan berat, termasuk pengesahan di DPR yang dikuasai Partai Republik dan mengatasi veto Trump yang diperkirakan akan terjadi. Sementara itu, Trump menyatakan bahwa pengawasan AS terhadap Venezuela, termasuk pengendalian pendapatan minyaknya, dapat berlangsung selama bertahun-tahun, dan menggambarkan rencana untuk membangun kembali negara itu "dengan cara yang sangat menguntungkan."

Para pejabat AS dilaporkan sedang membahas pembayaran sekaligus kepada warga Greenland untuk mendorong mereka memisahkan diri dari Denmark dan berpotensi bergabung dengan AS, dengan angka berkisar antara USD 10.000 hingga USD 100.000 per orang. Denmark dan Greenland telah menolak gagasan tersebut, dengan dukungan dari para pemimpin Eropa.

Di AS, klaim pengangguran mendekati ekspektasi di angka 208 ribu (SA), dengan klaim yang tidak disesuaikan secara musiman mencapai 300 ribu karena PHK akhir tahun yang biasa terjadi pada pekerja musiman. PHK yang diumumkan pada bulan Desember turun menjadi 35,5 ribu menurut Challenger Report, terendah sejak Juli 2024, sementara pengumuman perekrutan tetap rendah di angka 10,5 ribu. Selain itu, data produktivitas kuartal ketiga menunjukkan percepatan yang tajam (+4,9% kuartal ke kuartal secara tahunan), menyebabkan pertumbuhan biaya tenaga kerja per unit melambat secara signifikan menjadi -1,9% kuartal ke kuartal secara tahunan atau +1,2% tahun ke tahun. Karena biaya tenaga kerja per unit secara historis berkorelasi dengan inflasi, peningkatan produktivitas dapat membantu mengurangi tekanan harga di masa mendatang.

Saham-saham sektor pertahanan melonjak setelah Presiden Trump mengusulkan peningkatan anggaran militer tahun 2027 menjadi 1,5 triliun dolar AS, jauh di atas anggaran yang disetujui saat ini sebesar 925 miliar dolar AS. Saham Northrop Grumman dan Lockheed Martin masing-masing naik 2,4% dan 4,3%, pulih dari penurunan pada hari Rabu menyusul ancaman Trump untuk memblokir dividen dan pembelian kembali saham kecuali produksi dipercepat. Saham-saham sektor pertahanan Eropa juga naik tetapi mulai kehilangan momentum di akhir sesi perdagangan.

Di zona euro, tingkat pengangguran turun menjadi 6,3% pada bulan November setelah stabil di angka 6,4% selama enam bulan sebelumnya. Jumlah pengangguran turun sebanyak 74 ribu, didorong oleh penurunan di Spanyol, Prancis, dan Italia, sementara pengangguran di Jerman sedikit lebih tinggi. Dengan demikian, pasar tenaga kerja mengencang menjelang akhir tahun 2025, yang merupakan argumen utama bagi para pendukung kebijakan moneter ketat di ECB yang berpendapat untuk tidak menurunkan suku bunga lebih lanjut, dikombinasikan dengan pertumbuhan upah yang tinggi.

Di Swedia, inflasi awal Desember mengejutkan dengan angka yang lebih rendah dari perkiraan, dengan CPIF tidak termasuk energi sebesar 2,3% y/y (konsumsi: 2,6%). Inflasi inti tetap di atas target tetapi kini berada di bawah ekspektasi selama dua bulan berturut-turut. Penurunan tajam November sebesar -0,6% m/m belum pulih seperti yang diantisipasi, dengan perubahan bulanan Desember sebesar 0,3% m/m, masih dalam kisaran normal. Rincian lebih lanjut yang menjelaskan kejutan penurunan ini akan dirilis minggu depan.

Di Norwegia, produksi manufaktur meningkat sebesar 2,4% m/m pada bulan November. Namun, pertumbuhan 3M/3M menurun lebih lanjut dari -0,5% menjadi -0,9%, mencerminkan tren penurunan yang berkelanjutan dalam aktivitas manufaktur, yang didorong oleh melemahnya industri non-minyak.

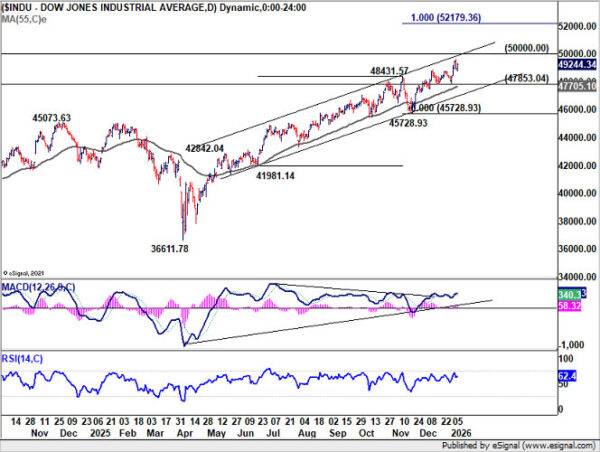

Saham: Saham sedikit turun kemarin, tetapi sinyal yang lebih penting tetaplah dinamika rotasi yang mendasarinya. Beberapa indeks siklikal mengakhiri sesi di wilayah positif, termasuk Dow dan SP 500. Yang menarik, SP 500 dengan bobot yang sama mengungguli indeks dengan bobot kapitalisasi pasar sekitar 110bp. Tambahkan pula Russell 2000 yang naik 1,1% kemarin, dan secara global, saham berkapitalisasi kecil mengungguli saham berkapitalisasi besar untuk sesi kelima berturut-turut.

Dengan kata lain, tahun 2026 dimulai dengan rotasi yang jelas dan perluasan reli ekuitas tahun lalu, alih-alih kelanjutan kepemimpinan yang sempit. Di AS kemarin, Dow naik +0,5%, SP 500 +0,01%, Nasdaq turun -0,4%, dan Russell 2000 +1,1%. Pagi ini, pasar ekuitas Asia beragam. Kontrak berjangka menunjukkan pembukaan yang lebih tinggi di Eropa, sementara kontrak berjangka AS sedikit lebih rendah.

FI dan FX: USD kembali menguat kemarin, diikuti oleh NOK yang pulih di tengah sentimen risiko yang beragam dan kenaikan imbal hasil obligasi AS, serta menjelang rilis laporan pekerjaan AS hari ini. SEK, untuk sekali ini, menjadi salah satu mata uang dengan kinerja terlemah di antara G10. EUR/USD diperdagangkan sekitar 1,16 dengan imbal hasil obligasi AS 10 tahun naik menjadi 4,18 lagi. EUR/SEK naik kembali ke sekitar 10,75. EUR/DKK masih diperdagangkan pada level yang tinggi, tetapi tekanan ke atas dari awal pekan menunjukkan tanda-tanda mereda kemarin.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Masuk

Daftar