Kutipan

Berita

Analisis

Pengguna

24/7

Kalender Ekonomi

Pendidikan

Data

- Nama

- Nilai Terbaru

- Sblm.

Di zona euro, PMI jasa dan komposit final bulan Desember dirilis hari ini, dengan ukuran komposit kemungkinan direvisi turun karena angka manufaktur final direvisi lebih rendah menjadi 48,8 dari 49,2.

Di zona euro, data PMI jasa dan komposit final Desember dirilis hari ini, dengan ukuran komposit kemungkinan akan direvisi turun karena angka manufaktur final direvisi lebih rendah menjadi 48,8 dari 49,2. Perhatian juga beralih ke data inflasi Desember Jerman dan Prancis yang kita terima sebelum rilis zona euro. Inflasi HICP Spanyol yang diungkapkan minggu lalu sesuai dengan perkiraan, turun menjadi 3,0% y/y dari 3,2% y/y, sehingga inflasi Prancis dan Jerman kemungkinan juga akan sesuai dengan perkiraan.

Apa yang terjadi kemarin

Di AS, indeks manufaktur ISM Desember sedikit turun menjadi 47,9 (konstitusi: 48,4) dari 48,2 pada November. Meskipun tarif terus membebani perdagangan, dengan pesanan ekspor dan impor yang lemah, keseimbangan pesanan-persediaan kembali membaik, menandakan prospek positif untuk produksi di masa mendatang. Indeks harga dan ketenagakerjaan sebagian besar tetap tidak berubah.

Presiden Federal Reserve Minneapolis, Kashkari, mengatakan bahwa inflasi perlahan-lahan menurun, tetapi risiko lonjakan tiba-tiba dalam tingkat pengangguran tetap ada. Kashkari mencatat bahwa meskipun kebijakan moneter kemungkinan mendekati netral, data lebih lanjut diperlukan untuk menentukan apakah inflasi atau tren pasar tenaga kerja akan mendorong penyesuaian kebijakan di masa mendatang. Komentar ini disampaikan menjelang rilis Laporan Pekerjaan AS untuk bulan Desember pada hari Jumat. Kashkari termasuk di antara peserta FOMC yang lebih agresif tahun lalu, dan ia adalah anggota baru yang akan memberikan suara untuk pemilu 2026.

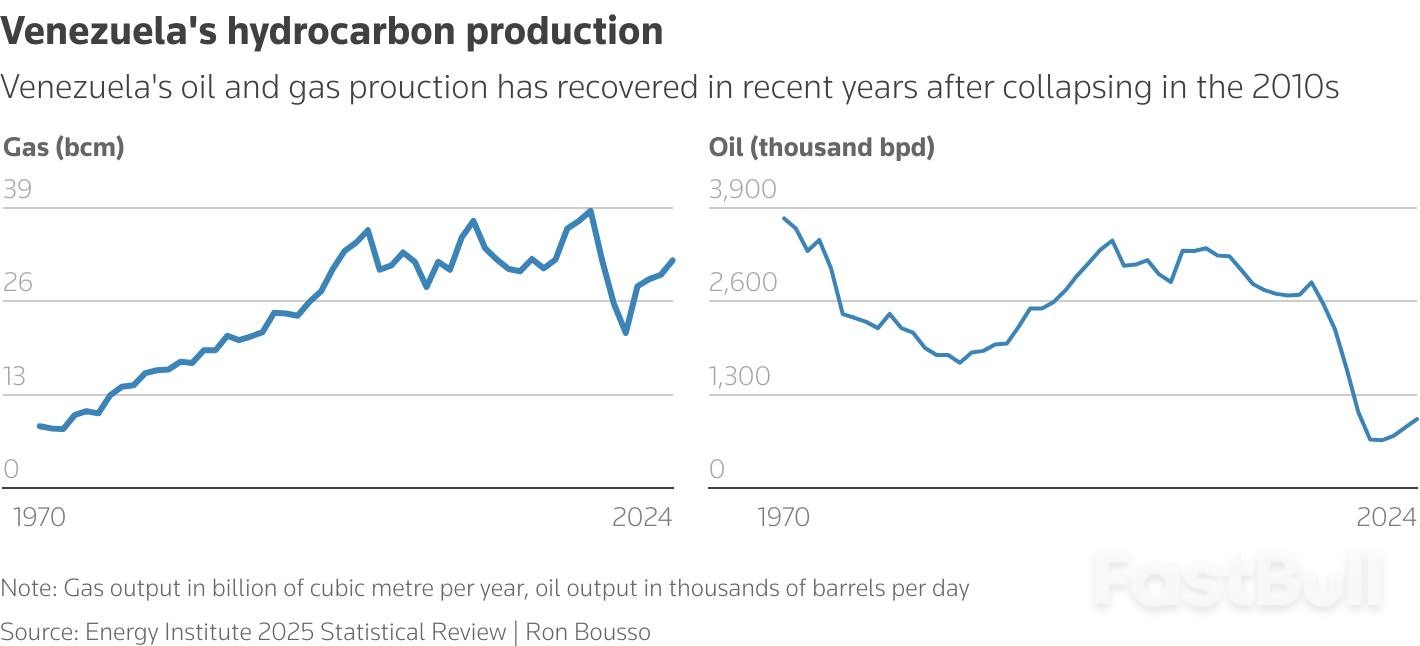

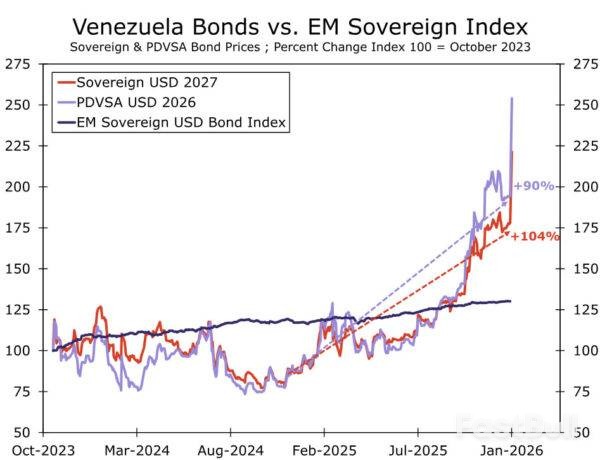

Dalam geopolitik, pasar bereaksi tenang pada hari Senin terhadap penangkapan Presiden Venezuela Maduro oleh AS, dengan saham-saham Asia naik, harga minyak sedikit meningkat, dan emas diuntungkan dari aliran dana ke aset aman. Maduro, yang muncul di pengadilan federal AS pada hari Senin, mengaku tidak bersalah atas tuduhan perdagangan narkoba dan kejahatan lainnya, sementara Rusia dan China mengutuk penggerebekan tersebut sebagai pelanggaran hukum internasional. Presiden sementara Venezuela, Delcy Rodríguez, awalnya mengecam operasi AS sebagai perebutan minyak kolonial tetapi kemudian mengubah pendiriannya, mengisyaratkan potensi kerja sama dengan Washington dalam produksi minyak dan stabilitas regional. Pasar global secara umum berkinerja baik pada hari Senin, tetapi ancaman Presiden Trump terhadap Kolombia dan Meksiko, bersama dengan pembicaraan baru tentang aneksasi Greenland, menggarisbawahi bahwa ketegangan geopolitik tetap tinggi saat tahun baru dimulai.

Di sektor farmasi, Novo Nordisk tampaknya melancarkan perang harga pil penurun berat badan dengan memperkenalkan pil Wegovy. Pil ini dibanderol dengan harga USD 149 per bulan untuk pasien yang membayar sendiri, sementara pasien yang diasuransikan hanya membayar USD 25 per bulan. Dosis yang lebih tinggi tersedia dengan harga USD 299, menawarkan alternatif yang lebih fleksibel dibandingkan perawatan suntik. Saham Novo Nordisk naik 5% dalam perdagangan Senin karena perusahaan tersebut berupaya merebut kembali pangsa pasar di pasar obat obesitas yang kompetitif. Saingannya, Eli Lilly, berencana meluncurkan pil penurun berat badannya sendiri pada bulan Maret, yang semakin memperketat persaingan di sektor ini.

Saham: Pasar saham global memperpanjang kenaikannya kemarin, mengakhiri awal yang kuat di tahun 2026, meskipun baru beberapa hari perdagangan berjalan. Yang menonjol adalah rotasi siklikal yang jelas, meskipun sekali lagi tidak dipimpin oleh sektor teknologi. Sebaliknya, kepemimpinan datang dari sektor material, industri, dan keuangan. Sebaliknya, beberapa sektor defensif mengakhiri hari di wilayah negatif, termasuk utilitas, perawatan kesehatan, dan barang konsumsi pokok. Secara keseluruhan, ini menunjukkan sentimen risk-on yang kuat dan, dari perspektif investor saham, hampir tidak ada premi ketakutan yang terkait dengan eskalasi geopolitik terbaru di sekitar Venezuela. Tak perlu dikatakan, hal di atas sangat sesuai dengan strategi kami. Di AS kemarin, Dow naik +1,2%, SP 500 +0,6%, Nasdaq +0,7%, dan Russell 2000 +1,6%. Pola yang sama terlihat pagi ini di Asia, di mana Korea Selatan, Taiwan, dan Jepang semuanya naik lebih dari 1%. Kontrak berjangka saham sedikit lebih tinggi di Eropa dan AS.

FI dan FX: USD awalnya termasuk di antara mata uang yang lebih kuat karena pasar membeli saham dan obligasi AS, tetapi kemudian berbalik arah setelah data manufaktur ISM yang lemah. Akibatnya, EUR/USD sempat turun di bawah 1,17, sementara imbal hasil obligasi AS 10 tahun turun menjadi 4,16%. Kondisi pendanaan USD di pasar basis XCCY telah membaik secara signifikan setelah The Fed mulai memperluas neraca keuangannya lagi dan aturan permodalan bank yang lebih longgar di AS mulai berlaku. Pasar minyak stabil kemarin karena pasar mencerna peristiwa di Venezuela selama akhir pekan. Mata uang Skandinavia diuntungkan dari sentimen risiko yang kuat dengan EUR/SEK turun di bawah 10,80 dan EUR/NOK di bawah 11,80.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Berdagang Instrumen Keuangan Seperti Saham, Mata Uang, Komoditas, Kontrak Berjangka, Obligasi, Dana, Atau Mata Uang Kripto Adalah Perilaku Berisiko Tinggi, Termasuk Kehilangan Sebagian Atau Seluruh Jumlah Investasi Anda, Sehingga Perdagangan Tidak Cocok Untuk Semua Investor.

Anda Harus Melakukan Uji Tuntas Anda Sendiri, Menggunakan Penilaian Anda Sendiri, Dan Berkonsultasi Dengan Penasihat Yang Memenuhi Syarat Saat Membuat Keputusan Keuangan Apa Pun. Konten Situs Web Ini Tidak Ditujukan Kepada Anda, Situasi Keuangan Atau Kebutuhan Anda Juga Tidak Diperhitungkan. Informasi Yang Terdapat Di Situs Web Ini Belum Tentu Tersedia Secara Waktu Nyata, Juga Belum Tentu Akurat. Setiap Pesanan Atau Keputusan Keuangan Lainnya Yang Anda Buat Sepenuhnya Menjadi Tanggung Jawab Anda Dan Anda Tidak Boleh Bergantung Pada Informasi Apa Pun Yang Disediakan Melalui Situs Web. Kami Tidak Memberikan Jaminan Apa Pun Untuk Informasi Apa Pun Di Situs Web Dan Tidak Bertanggung Jawab Atas Kerugian Transaksi Apa Pun Yang Mungkin Timbul Dari Penggunaan Informasi Apa Pun Di Situs Web.

Dilarang Menggunakan, Menyimpan, Menggandakan, Menampilkan, Memodifikasi, Menyebarluaskan Atau Mendistribusikan Data Yang Terdapat Dalam Situs Web Ini Tanpa Izin Tertulis Dari Situs Web Ini. Semua Hak Kekayaan Intelektual Dilindungi Oleh Pemasok Dan Bursa Yang Menyediakan Data Yang Terdapat Di Situs Web Ini.

Tidak Masuk

Masuk untuk mengakses lebih banyak fitur

Masuk

Daftar