Cotizaciones

Noticias

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

Cuentas de Señal para Miembros

Todas las Cuentas de Señal

Todos los Concursos

Reino Unido Índice Halifax de precios de la vivienda interanual (SA) (Noviembre)

Reino Unido Índice Halifax de precios de la vivienda interanual (SA) (Noviembre)A:--

P: --

A: --

Francia Cuenta corriente (no SA) (Octubre)

Francia Cuenta corriente (no SA) (Octubre)A:--

P: --

A: --

Francia Balanza Comercial (SA) (Octubre)A:--

P: --

A: --

Francia Producción industrial intermensual (SA) (Octubre)A:--

P: --

A: --

Italia Ventas menoristas Intermensuales (SA) (Octubre)

Italia Ventas menoristas Intermensuales (SA) (Octubre)A:--

P: --

A: --

Zona Euro Empleo Interanual (SA) (Tercer trimestre)

Zona Euro Empleo Interanual (SA) (Tercer trimestre)A:--

P: --

A: --

Zona Euro PIB Final Interanual (Tercer trimestre)A:--

P: --

A: --

Zona Euro PIB Final Intertrimestral (Tercer trimestre)A:--

P: --

A: --

Zona Euro Empleo Final Intertrimestral (SA) (Tercer trimestre)A:--

P: --

A: --

Zona Euro Empleo Final (SA) (Tercer trimestre)A:--

P: --

Brasil IPP Intermensual (Octubre)

Brasil IPP Intermensual (Octubre)A:--

P: --

A: --

México Índice de confianza del consumidor (Noviembre)

México Índice de confianza del consumidor (Noviembre)A:--

P: --

A: --

Canada Tasa de desempleo (SA) (Noviembre)

Canada Tasa de desempleo (SA) (Noviembre)A:--

P: --

A: --

Canada Tasa de participación en el empleo (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo a tiempo parcial (SA) (Noviembre)A:--

P: --

A: --

Canada Empleo a tiempo completo (SA) (Noviembre)A:--

P: --

A: --

Estados Unidos Ingresos personales intermensuales (Septiembre)

Estados Unidos Ingresos personales intermensuales (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE interanual (SA) (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Gastos personales intermensuales (SA) (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE subyacente intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Índice de precios PCE subyacente interanual (Septiembre)A:--

P: --

A: --

Estados Unidos UMich Inflación a 5 años preliminar interanual (Diciembre)A:--

P: --

A: --

Estados Unidos Gasto en consumo personal real Intermensual (Septiembre)A:--

P: --

A: --

Estados Unidos Previsión de inflación a 5-10 años (Diciembre)A:--

P: --

A: --

Estados Unidos Expectativas de inflación a 1 año del consumidor UMich Final (Diciembre)A:--

P: --

A: --

Estados Unidos Índice preliminar de confianza del consumidor UMich (Diciembre)A:--

P: --

A: --

Estados Unidos Expectativas de inflación a 1 año UMich Prelim (Diciembre)A:--

P: --

A: --

Estados Unidos Índice preliminar de expectativas de los consumidores UMich (Diciembre)A:--

P: --

A: --

Estados Unidos Perforación total Semanal--

P: --

A: --

Estados Unidos Total semanal de perforaciones petrolíferas--

P: --

A: --

Estados Unidos Créditos al Consumo (SA) (Octubre)--

P: --

A: --

China continental Reservas de divisas (Noviembre)

China continental Reservas de divisas (Noviembre)--

P: --

A: --

China continental Exportaciones interanuales (USD) (Noviembre)--

P: --

A: --

China continental Importaciones Interanual (CNH) (Noviembre)--

P: --

A: --

China continental Importaciones Interanual (USD) (Noviembre)--

P: --

A: --

China continental Importaciones (CNH) (Noviembre)--

P: --

A: --

China continental Balanza Comercial (CNH) (Noviembre)--

P: --

A: --

China continental Exportaciones (Noviembre)--

P: --

A: --

Japón Salarios Intermensuales (Octubre)

Japón Salarios Intermensuales (Octubre)--

P: --

A: --

Japón Balanza comercial (Octubre)--

P: --

A: --

Japón Revisión intertrimestral del PIB nominal (Tercer trimestre)--

P: --

A: --

Japón Balanza comercial a medida (SA) (Octubre)--

P: --

A: --

Japón Revisión intertrimestral del PIB anual (Tercer trimestre)--

P: --

China continental Exportaciones interanuales (CNH) (Noviembre)--

P: --

A: --

China continental Balanza Comercial (USD) (Noviembre)--

P: --

A: --

Alemania Producción industrial intermensual (SA) (Octubre)

Alemania Producción industrial intermensual (SA) (Octubre)--

P: --

A: --

Zona Euro Índice Sentix de confianza de los inversores (Diciembre)--

P: --

A: --

Canada Indicadores adelantados intermensuales (Noviembre)--

P: --

A: --

Canada Índice Nacional de Confianza Económica--

P: --

A: --

Estados Unidos Índice de precios PCE de la Fed de Dallas Itermensual (Septiembre)--

P: --

A: --

Estados Unidos Tasa de la subasta de Notas a 3 años--

P: --

A: --

Reino Unido Ventas minoristas totales BRC Interanual (Noviembre)--

P: --

A: --

Reino Unido Ventas minoristas comparables BRC Interanual (Noviembre)--

P: --

A: --

Australia O/N (Prestamo ) Tasa clave

Australia O/N (Prestamo ) Tasa clave--

P: --

A: --

Declaración de tipos del RBA Conferencia de prensa del RBA Alemania Exportaciones intermensuales (SA) (Octubre)--

P: --

A: --

Estados Unidos Índice NFIB de optimismo de las pequeñas empresas (SA) (Noviembre)--

P: --

A: --

México IPC subyacente Interanual (Noviembre)--

P: --

A: --

Sin datos que coincidan

Gráficos Gratis para siempre

Charlar P&R con expertos Filtros Calendario económico Datos HerramientaMembresía CaracterísticasTendencias del mercado

Indicadores populares

Últimas perspecivas

Últimas perspecivas

Temas en Tendencia

Columnistas Principales

Última actualización

Etiqueta blanca

API de datos

Complementos web

Programa de afiliados

Ver todo

Sin datos

La Reserva Federal de Estados Unidos no debería recortar las tasas de interés "por algún tiempo" a medida que el impacto de los aranceles de la administración Trump comienza a trasladarse a los precios al consumidor, y se necesita una política monetaria estricta para mantener bajo control la psicología inflacionaria, dijo el jueves la gobernadora de la Reserva Federal, Adriana Kugler.

La Reserva Federal de Estados Unidos no debería recortar las tasas de interés "por algún tiempo" a medida que el impacto de los aranceles de la administración Trump comienza a trasladarse a los precios al consumidor, y se necesita una política monetaria estricta para mantener bajo control la psicología inflacionaria, dijo el jueves la gobernadora de la Reserva Federal, Adriana Kugler.

Con un desempleo estable y bajo, y presiones inflacionarias en aumento, "creo que es apropiado mantener nuestra tasa de política en el nivel actual por algún tiempo", dijo Kugler en comentarios preparados para su discurso en un foro de vivienda en Washington DC. "Esta postura política aún restrictiva es importante para mantener ancladas las expectativas de inflación a largo plazo".

La contratación continua y una tasa de desempleo del 4,1% muestran que el mercado laboral se mantiene estable y cercano al pleno empleo, afirmó Kugler. "Mientras tanto, la inflación se mantiene por encima del objetivo del 2% del FOMC y se enfrenta a la presión alcista de los aranceles implementados".

Esa presión fue evidente en el informe del Índice de Precios al Consumidor de esta semana, que mostró grandes aumentos de precios en una variedad de bienes altamente importados, y Kugler dijo que sentía que había muchas razones para pensar que las presiones sobre los precios continuarían aumentando, incluido el hecho de que la administración todavía parece tener la intención de imponer gravámenes más altos a los principales socios comerciales en las próximas semanas.

"Preveo una presión alcista sobre la inflación derivada de las políticas comerciales, y preveo aumentos adicionales de precios más adelante en el año", afirmó. Estimó que los próximos datos mostrarán que el índice de precios del Gasto de Consumo Personal (GCP), que la Fed utiliza para establecer su objetivo de inflación del 2%, aumentó un 2,5% en junio, mientras que el indicador subyacente, que excluye los alimentos y la energía volátiles, aumentó un 2,8%, un aumento superior al de mayo.

"Tanto la inflación general como la subyacente no han mostrado ningún progreso en los últimos seis meses", dijo Kugler.

La Reserva Federal se reúne los días 29 y 30 de julio y se espera que las autoridades mantengan estable el tipo de interés de referencia en el rango actual del 4,25 % al 4,5 %. Será la quinta reunión consecutiva sin cambios desde que la Reserva Federal suspendió una serie de recortes de tipos en diciembre.

Desde entonces, y para consternación del presidente Donald Trump, la atención se ha centrado en el impacto que las políticas comerciales y de otro tipo de la administración Trump tendrán en la inflación, el empleo y el crecimiento económico. Las autoridades de la Reserva Federal se muestran reacias a reanudar las reducciones de tasas hasta tener una mayor certeza de que los aranceles solo provocarán un ajuste puntual de precios, como sostienen los funcionarios de la administración, y no una inflación más persistente.

Designado para la Fed por el expresidente Joe Biden, el mandato de Kugler en el banco central finaliza en enero, lo que crea una vacante que la administración Trump podría utilizar para designar un reemplazo para el presidente de la Fed, Jerome Powell, cuando su mandato como jefe de la Fed finalice en mayo.

Las ventas minoristas en Estados Unidos repuntaron más de lo esperado en junio, lo que sugiere una modesta mejora en la actividad económica y da a la Reserva Federal cobertura para retrasar el recorte de las tasas de interés mientras evalúa las consecuencias inflacionarias de los aranceles de importación .

Ese informe fue reforzado por datos del Departamento de Trabajo publicados el jueves, que mostraron que las solicitudes iniciales de subsidio por desempleo cayeron a su mínimo en tres meses la semana pasada, en consonancia con el crecimiento constante del empleo en julio. El banco central estadounidense se encuentra bajo presión del presidente Donald Trump para reducir los costos de los préstamos.

Sin embargo, se espera que la Fed mantenga su tasa de interés de referencia a un día en el rango de 4,25% - 4,50%, donde se ha mantenido desde diciembre, en su reunión de política a finales de este mes.

"Los datos de hoy son, en general, más sólidos en términos de actividad y empleo", afirmó James Knightley, economista jefe internacional de ING. "Esto respalda la opinión de que no hay una necesidad apremiante de un nuevo recorte de tipos de interés por parte de la Reserva Federal".

Las ventas minoristas aumentaron un 0,6% el mes pasado después de una caída no revisada del 0,9% en mayo, dijo la Oficina del Censo del Departamento de Comercio.

Los economistas encuestados por Reuters habían pronosticado que las ventas minoristas, que se componen principalmente de bienes y no están ajustadas a la inflación, aumentarían un 0,1%. Las ventas aumentaron un 3,9% interanual.

Es probable que parte del aumento casi generalizado de las ventas minoristas del mes pasado se debiera a incrementos de precios impulsados por aranceles más que a volúmenes.

Los datos de inflación de esta semana mostraron fuertes aumentos en junio en el costo de bienes sensibles a aranceles, como muebles y suministros para el hogar, electrodomésticos, artículos deportivos y juguetes. Algunos economistas señalaron que la preocupación por un aumento aún mayor de los precios impulsó las ventas el mes pasado.

Aun así, el repunte de las ventas minoristas tras dos meses consecutivos de caídas fue positivo. Las ventas habían disminuido al desvanecerse el impulso de los hogares que se apresuraban a comprar vehículos para evitar el aumento de precios por los aranceles de importación.

Los concesionarios de automóviles lideraron el aumento de ventas, con un aumento del 1,2% en los ingresos tras una disminución del 3,8% en mayo. Sin embargo, los fabricantes de automóviles informaron una disminución en las ventas unitarias en junio, lo que indica que el aumento de los ingresos se debió al aumento de precios.

Las ventas en tiendas de materiales de construcción y equipos de jardinería aumentaron un 0,9% el mes pasado, al igual que los ingresos en tiendas de ropa. Las ventas minoristas en línea subieron un 0,4%, mientras que las de tiendas de artículos deportivos, pasatiempos, instrumentos musicales y librerías aumentaron un 0,2%.

Las ventas en establecimientos de restauración, el único componente de servicios del informe, aumentaron un 0,6 %. Los economistas consideran que comer fuera de casa es un indicador clave de las finanzas familiares.

Pero los ingresos en las tiendas de electrónica y electrodomésticos cayeron un 0,1%, al igual que los de las tiendas de muebles, lo que sugiere que los aumentos de precios relacionados con los aranceles estaban suprimiendo la demanda.

Las acciones de Wall Street cotizaban al alza. El dólar se apreció frente a una cesta de divisas. Los rendimientos de los bonos del Tesoro estadounidense fueron dispares.

Las ventas minoristas, excluyendo automóviles, gasolina, materiales de construcción y servicios de alimentación, aumentaron un 0,5% el mes pasado, tras una revisión a la baja del 0,2% en mayo. Se había informado previamente que estas ventas minoristas subyacentes, que se corresponden más estrechamente con el componente de gasto del consumidor del producto interior bruto (PIB), habían aumentado un 0,4% en mayo.

Sin embargo, el aumento de precios en junio implicó que las ventas minoristas básicas ajustadas a la inflación aumentaran ligeramente el mes pasado. Junto con la revisión a la baja de los datos de mayo, esto sugiere que el gasto del consumidor aumentó moderadamente en el segundo trimestre tras prácticamente estancarse en el primero.

Las estimaciones de crecimiento del gasto de consumo realizadas por los economistas se situaron por debajo de una tasa anualizada del 1,5 % en el segundo trimestre. El sector servicios, que representa una mayor proporción del gasto de consumo, ha mostrado un rendimiento mediocre, ya que los hogares redujeron sus viajes.

La Reserva Federal de Atlanta pronostica que el PIB repuntó a una tasa anualizada del 2,4 % en el segundo trimestre, tras contraerse a un ritmo del 0,5 % entre enero y marzo. La mayor parte del repunte previsto del PIB se deberá a una disminución de las importaciones.

"Aunque las cifras de junio probablemente exageran el ritmo subyacente del gasto, los hogares parecen estar en una posición más sólida de lo que habíamos pensado", dijo Jonathan Millar, economista estadounidense senior de Barclays.

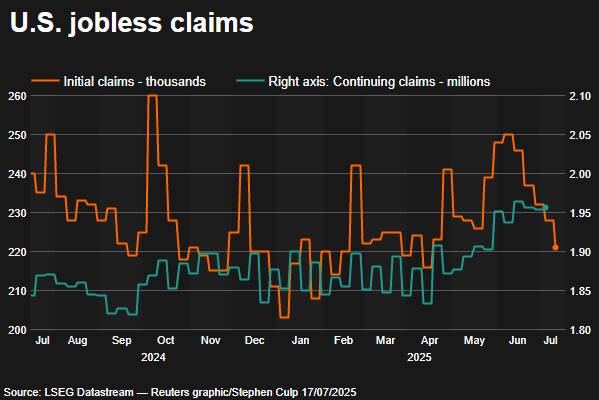

El gasto del consumidor se ve respaldado por un mercado laboral estable. Un informe independiente del Departamento de Trabajo indicó que las solicitudes iniciales de prestaciones estatales por desempleo disminuyeron en 7.000, hasta una cifra ajustada estacionalmente de 221.000, durante la semana que finalizó el 12 de julio, el nivel más bajo desde abril.

Los economistas habían pronosticado 235.000 solicitudes para la última semana.

El cierre de plantas de ensamblaje de vehículos motorizados por mantenimiento, la reequipación anual para nuevos modelos y otras razones probablemente contribuyó en parte a la disminución de las solicitudes. Los fabricantes de automóviles suelen paralizar las líneas de ensamblaje en verano, aunque el tiempo suele variar, lo que podría desvirtuar el modelo que el gobierno utiliza para eliminar las fluctuaciones estacionales de los datos.

No obstante, los despidos se mantienen en niveles históricamente bajos. Los datos de solicitudes abarcaron el período en que el gobierno encuestó a los empleadores para el componente de nóminas no agrícolas del informe de empleo de julio. Las solicitudes disminuyeron entre los períodos de encuesta de junio y julio. Las nóminas no agrícolas aumentaron en 147.000 empleos en junio.

"La serie continúa indicando un crecimiento sostenido del mercado laboral", afirmó Abiel Reinhart, economista de JP Morgan. "Las solicitudes se mantienen dentro del rango típico observado en los últimos dos años".

Sin embargo, los riesgos están aumentando tanto para el mercado laboral como para el gasto del consumidor. La incertidumbre sobre la política comercial ha generado dudas entre las empresas a la hora de aumentar la contratación, lo que ha provocado que muchos trabajadores despedidos experimenten largos periodos de desempleo. El número de personas que reciben prestaciones tras una semana inicial de ayuda, un indicador de la contratación, aumentó en 2.000, alcanzando una cifra desestacionalizada de 1,956 millones durante la semana que finalizó el 5 de julio, según el informe de solicitudes.

El crecimiento salarial también se ha desacelerado. Si bien el mercado bursátil se ha recuperado, los precios de la vivienda han bajado en muchas regiones, lo que reduce la riqueza de los hogares y podría frenar el gasto.

El aumento de los precios derivados de los aranceles también podría socavar el consumo.

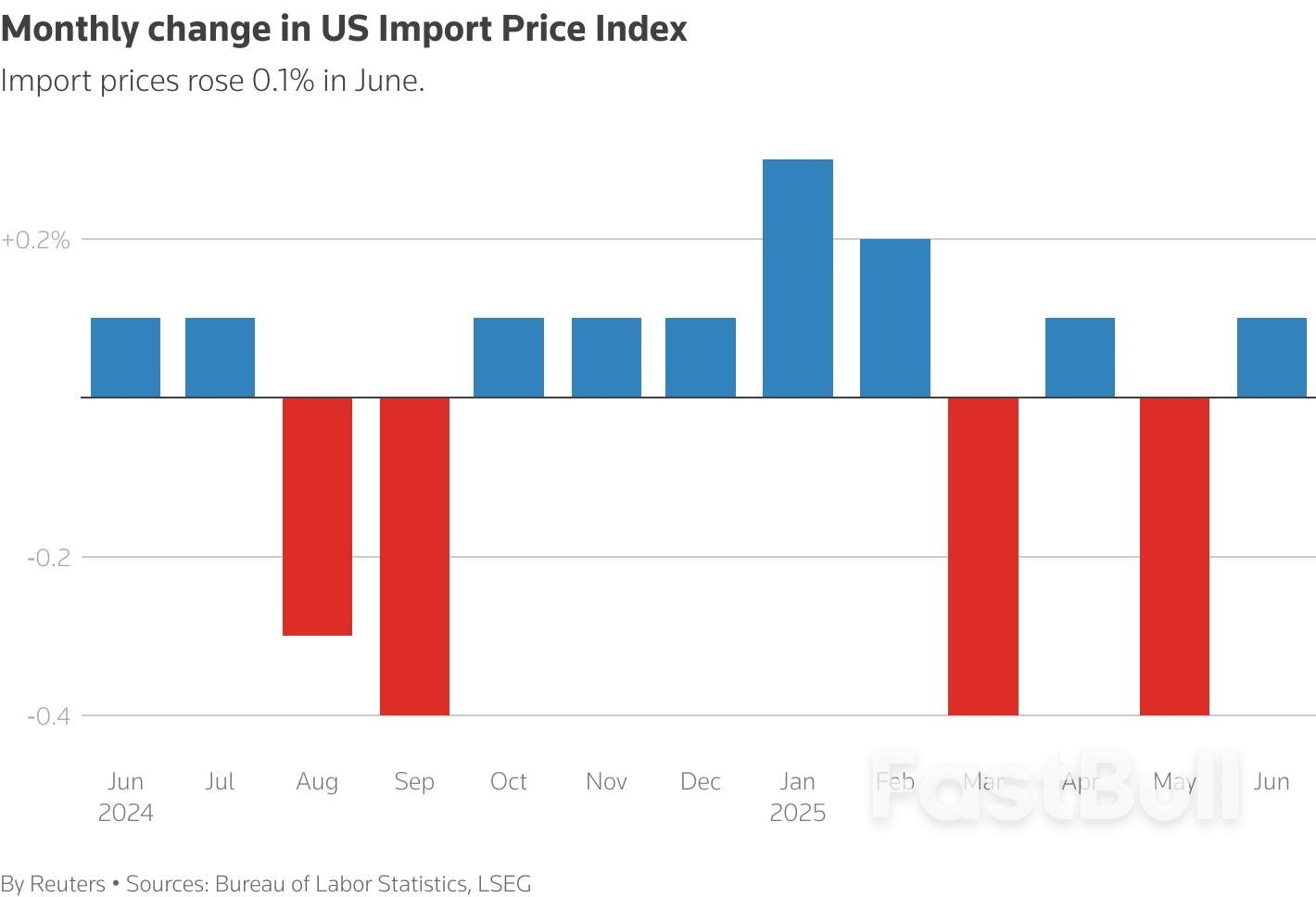

Hay pocas señales de que los exportadores estén absorbiendo los aranceles. Un informe independiente de la Oficina de Estadísticas Laborales del Departamento de Trabajo mostró que los precios de las importaciones aumentaron un 0,1 % en junio.

Sin embargo, se registraron fuertes aumentos en los precios de las importaciones procedentes de China, Japón y la Unión Europea. Los precios de las importaciones procedentes de Canadá y México cayeron un 0,1 %.

"Si los exportadores extranjeros absorbieran el costo de los aranceles, los precios de importación estarían disminuyendo proporcionalmente al aumento de la tasa arancelaria", afirmó Sarah House, economista sénior de Wells Fargo. "El reciente aumento de los precios de importación indica que los proveedores extranjeros, en general, se resisten a los recortes de precios".

Puntos clave:

La aprobación de la Ley CLARITY es un paso importante para el mercado de activos digitales de EE. UU., con potencial para simplificar y solidificar su marco regulatorio.

El representante Dusty Johnson, artífice clave de la Ley CLARITY , lideró la iniciativa para lograr claridad regulatoria, con el objetivo de consolidar a EE. UU. como líder en activos digitales. La Ley establece límites jurisdiccionales específicos entre la SEC y la CFTC para las principales criptomonedas. Entre los copatrocinadores se encuentran líderes de ambos partidos, lo que subraya el amplio apoyo político a la Ley. También afecta a las monedas estables con requisitos de reserva nacional, lo que refuerza el dominio del dólar estadounidense.

Los efectos inmediatos de la Ley incluyen una mayor confianza entre los inversores institucionales y los desarrolladores, a medida que se mitigan los riesgos regulatorios. Se espera que fomente nuevas inversiones en los mercados de criptomonedas estadounidenses a medida que las jurisdicciones se definan con mayor claridad. Las implicaciones regulatorias afectan la protección del consumidor y las estructuras del mercado, con el objetivo de fortalecer la industria y promover la innovación en Estados Unidos. Criptomonedas clave como BTC, ETH y las monedas estables tendrán una vía regulatoria clara, lo que influirá en el interés por el cumplimiento normativo entre los proyectos blockchain.

El documento del Comité de Servicios Financieros de la Cámara de Representantes sobre activos digitales destaca perspectivas que sugieren que, entre los posibles resultados de una regulación más clara, se incluyen un mayor crecimiento del mercado y la colaboración transfronteriza gracias a la reducción de las barreras de cumplimiento. Las tendencias históricas en la regulación de las criptomonedas ponen de relieve el reto de alinear los marcos legales con la dinámica del mercado, un equilibrio que esta Ley busca lograr integrando tanto los mercados financieros tradicionales como los digitales.

El gobernador de la Reserva Federal, Christopher Waller, dijo el jueves que seguía pidiendo al banco central que redujera las tasas de interés antes de fines de julio, citando los crecientes riesgos para la economía y los limitados riesgos inflacionarios de los aranceles comerciales.

Waller hizo estos comentarios en declaraciones preparadas para una reunión de expertos en mercado monetario de la Universidad de Nueva York, afirmando que la Reserva Federal necesitaba llevar su política a territorio neutral, en lugar de mantenerla restrictiva.

Waller también advirtió que vio señales de tensión en el mercado laboral, lo que refuerza el argumento a favor de tasas de interés más bajas.

"Tiene sentido reducir la tasa de política monetaria del FOMC en 25 puntos básicos dentro de dos semanas", dijo Waller.

“Considero que los datos duros y blandos sobre la actividad económica y el mercado laboral son consistentes: la economía sigue creciendo, pero su impulso se ha desacelerado significativamente y los riesgos para el mandato de empleo del FOMC han aumentado”.

Waller dijo que los efectos inflacionarios de los aranceles comerciales del presidente Donald Trump probablemente serían un evento único que los responsables de las políticas podrían pasar por alto.

Los aumentos arancelarios son un impulso puntual a los precios que no incrementa la inflación de forma sostenible... los banqueros centrales deberían —y, de hecho, lo hacen— ignorar las fluctuaciones del nivel de precios para evitar endurecer innecesariamente la política monetaria en momentos como estos y perjudicar la economía. Los comentarios de Waller se producen justo antes de que los funcionarios de la Fed entren en un período de dos semanas de silencio informativo antes de la próxima reunión del banco central. El gobernador de la Fed es un caso excepcional entre los miembros del banco central, la mayoría de los cuales han expresado cautela ante la posibilidad de recortar los tipos de interés.

El presidente de la Reserva Federal, Jerome Powell, dijo que las tasas no caerán hasta que el efecto de los aranceles de Trump sobre la inflación quede claro.

Pero Trump ha pedido repetidamente a Powell que reduzca las tasas, e incluso ha lanzado ataques personales contra el presidente de la Fed.

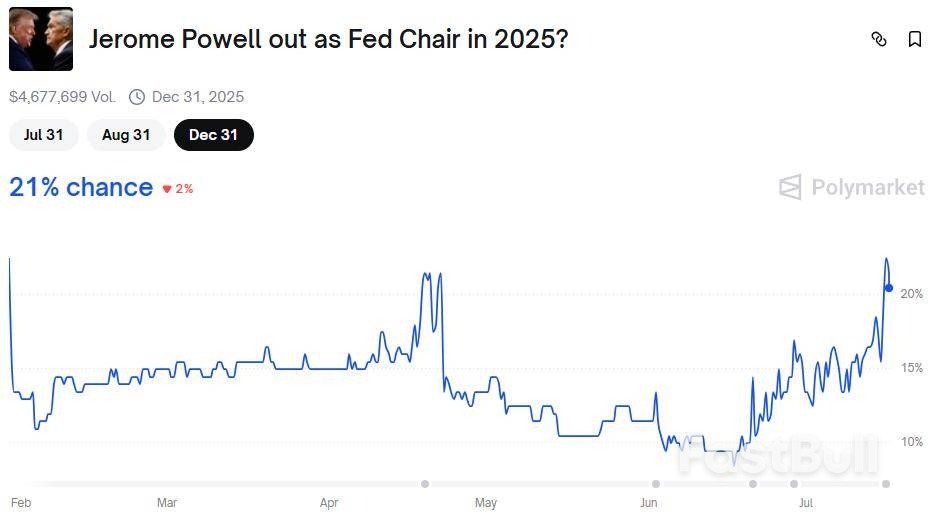

Las especulaciones sobre el despido prematuro de Powell por parte de Trump aumentaron drásticamente esta semana, aunque Trump negó que tuviera intención de hacerlo.

Ya sea que el presidente de la Reserva Federal, Jerome Powell, sea despedido la próxima semana, obligado a renunciar en seis meses o se le permita avanzar hasta el final de su mandato en mayo próximo, la noción supuestamente sacrosanta de la independencia de la Fed ya ha sido destrozada.

Pero lo que es casi tan notable como los ataques del presidente Donald Trump a Powell por no recortar las tasas de interés es la resiliencia de los mercados financieros frente a este extraordinario grado de interferencia política en la política monetaria, sin precedentes en las últimas décadas.

Los inversores de acciones tienen fama de ser optimistas, pero hoy Wall Street está verdaderamente recubierto de teflón.

Por supuesto, los ataques de Trump a Powell no han estado exentos de consecuencias. El dólar ha tenido su peor comienzo de año desde que Estados Unidos abandonó el patrón oro a principios de la década de 1970. Los rendimientos de los bonos del Tesoro a largo plazo son los más altos en 20 años, y la prima de plazo de la deuda estadounidense es la más alta en más de una década.

Las expectativas de inflación de los consumidores, según algunos indicadores, también son las más altas en décadas. La inflación ha superado el objetivo del 2% de la Fed durante más de cuatro años, y la perspectiva de una Fed moderada bajo la dirección de un nuevo presidente afín a Trump podría mantenerla así.

Pero esto no se debe únicamente a la política de la Reserva Federal y a los riesgos para la credibilidad. Las políticas fiscales y comerciales de la administración Trump, y su postura unilateralista en el escenario político mundial, también han tentado a algunos inversores a reducir su exposición a la deuda estadounidense y al dólar.

Aun así, Wall Street parece inmune a todo esto, y cerró en positivo el miércoles después de que Trump restara importancia a un informe de Bloomberg que afirmaba que pronto despediría a Powell, una decisión que, según él, es "muy improbable". Incluso en el punto de máxima venta antes de esa refutación, los principales índices bursátiles estadounidenses cayeron menos del 1%.

Dada la magnitud de las noticias a las que reaccionaron los inversores, esto es apenas una onda expansiva, especialmente cuando se recuerda que el SP 500 y el Nasdaq alcanzaron máximos históricos solo 24 horas antes.

De hecho, el SP 500 está experimentando su tercer repunte más rápido de la historia tras una caída del 20%, según Jurrien Timmer de Fidelity. Los analistas de Goldman Sachs también señalan que la relación precio-beneficio del índice, de 22 veces los beneficios futuros, se sitúa en el percentil 97 desde 1980. Y el Nasdaq ha subido un 40% en apenas tres meses.

Teniendo en cuenta todo esto, hay mucho margen para una corrección. Lo que se necesita es un catalizador. Amenazar los cimientos del sistema financiero parecería ser una opción, pero ¿lo será?

Thomson ReutersPolymarket apuesta a la probabilidad de que Powell de la Fed salga este año

Se podría argumentar que los inversores simplemente son escépticos respecto de que Trump realmente destituya a Powell, incluso si fuera "por una causa", aparentemente la ira de la administración Trump por el costo de 2.400 millones de dólares de renovar el edificio de la Reserva Federal en Washington.

Pero Trump ha dejado en claro durante meses que quiere que Powell sea reemplazado por alguien más maleable, por lo que, ya sea que eso suceda en las próximas semanas, meses o mayo del próximo año, el nuevo presidente de la Fed casi con certeza será alguien fuertemente influenciado por el presidente.

Por supuesto, el presidente de la Reserva Federal es solo uno de los 19 miembros del Comité Federal de Mercado Abierto y solo uno de los 12 miembros con derecho a voto en cualquier reunión de fijación de tipos. No decide la política monetaria unilateralmente. Aun así, la reacción negativa a la salida de Powell antes de que termine su mandato podría ser contundente, aunque cabría esperar que ya estuviera descontada en cierta medida.

En igualdad de condiciones, es razonable esperar que una Fed con una postura más moderada lastime los rendimientos a corto plazo, profundice la curva de rendimientos y debilite el dólar, ya que los inversores en bonos prevén más recortes de tipos y mantienen la inflación más cerca del 3% que del 2%. A corto plazo, las acciones podrían beneficiarse de las expectativas de un tipo de interés oficial más bajo, aunque unos rendimientos a largo plazo más altos incrementarían la tasa de descuento, lo que podría ser especialmente negativo para las grandes tecnológicas y otras acciones de crecimiento.

El director ejecutivo de JP Morgan, Jamie Dimon, advirtió el martes sobre los peligros de la interferencia política en la formulación de políticas de la Reserva Federal. En una conferencia telefónica con periodistas, declaró: «La independencia de la Reserva Federal es absolutamente crucial. Intercambiar con ella a menudo puede tener consecuencias adversas, totalmente opuestas a las que cabría esperar».

Ese Rubicón ya ha sido cruzado y, al menos por ahora, los mercados parecen haberlo aceptado.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Etiqueta blanca

API de datos

Complementos web

Creador de carteles

Programa de afiliados

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Membresía FastBull

Todavia no

Comprar

Iniciar sesión

Registrarse