- USDJPY

- XAUUSD

- XAGUSD

- WTI

Cotizaciones

Análisis

Usuario

24/7

Calendario económico

Educación

Datos

- Nombres

- Último

- Anterior

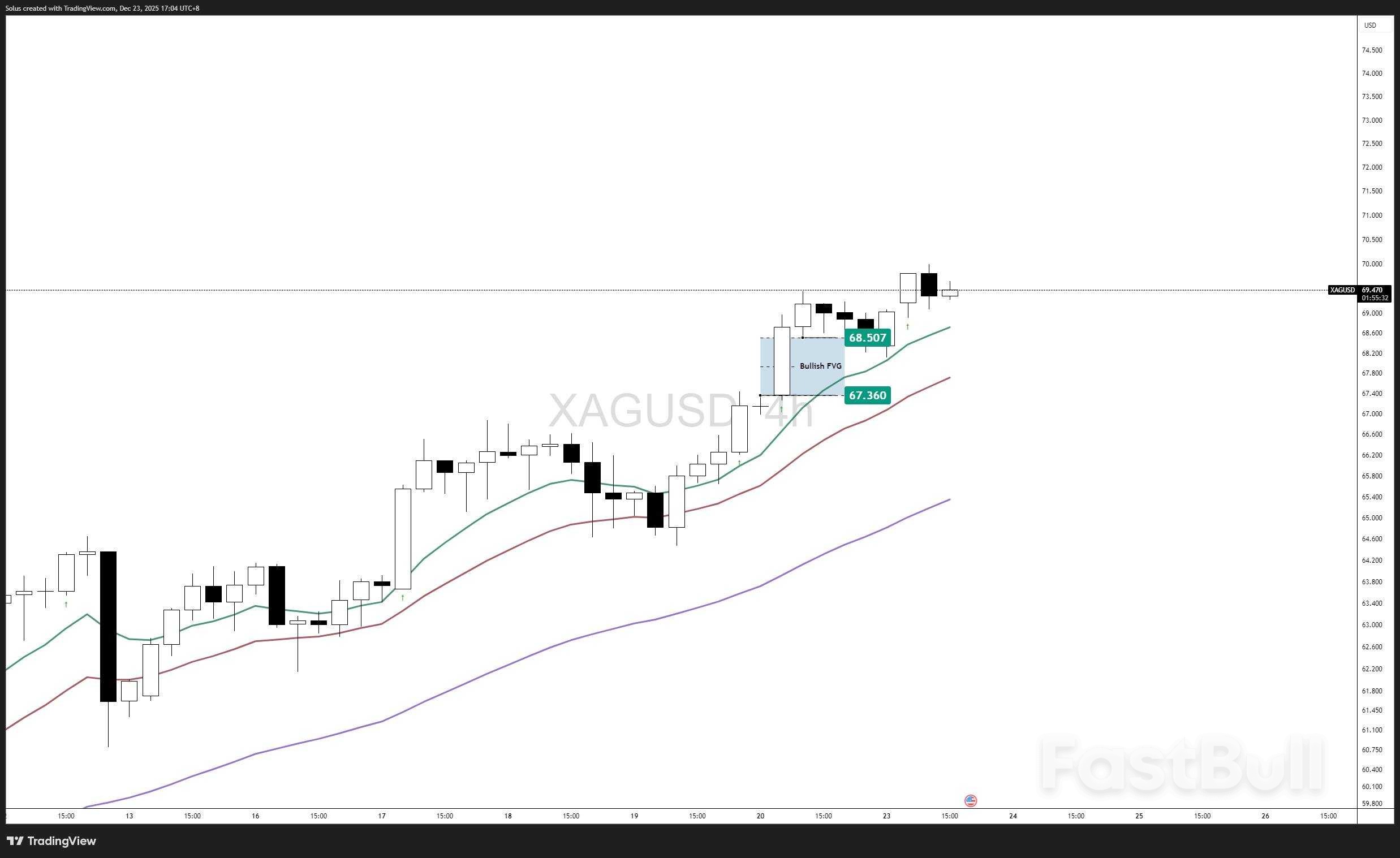

El precio de la plata se mantiene cerca de máximos históricos ya que la demanda industrial, la oferta ajustada y la sólida estructura técnica mantienen al XAG/USD alcista.

La acción del precio de la plata continúa impresionando, ya que el XAG/USD se consolida cerca de máximos históricos, reforzando su posición como una de las materias primas con mayor rendimiento en el entorno macroeconómico actual. Si bien el oro ya ha experimentado un intenso descubrimiento de precios, la plata se está recuperando, impulsada por una sólida combinación de demanda industrial, restricciones estructurales de la oferta y condiciones técnicas favorables.

A diferencia de los breves picos especulativos, el avance de la plata muestra una continuación ordenada, caracterizada por retrocesos suaves, una fuerte alineación de tendencias y repetidas defensas de zonas alcistas clave. Este comportamiento sugiere acumulación, no agotamiento.

La plata no es solo un metal precioso: es un insumo industrial fundamental, en particular en:

A medida que se aceleran las políticas de transición energética global, la demanda de plata continúa superando el crecimiento de la nueva oferta. Esto crea una oferta estructural por debajo del precio, que separa la plata de los activos puramente especulativos.

Históricamente, la plata se queda atrás del oro durante las primeras fases de los repuntes de los metales preciosos, y luego supera al oro durante las fases de continuación. Dado que el oro ya se encuentra en una fase de formación de precios muy avanzada, la rotación de capital hacia la plata se ha intensificado.

Esta dinámica de valor relativo explica por qué la plata sigue siendo fuerte incluso sin nuevos titulares de noticias reveladoras.

El suministro de plata sigue siendo limitado debido a:

Estos factores tensionan el mercado físico, reforzando el riesgo alcista durante períodos de fuerte demanda.

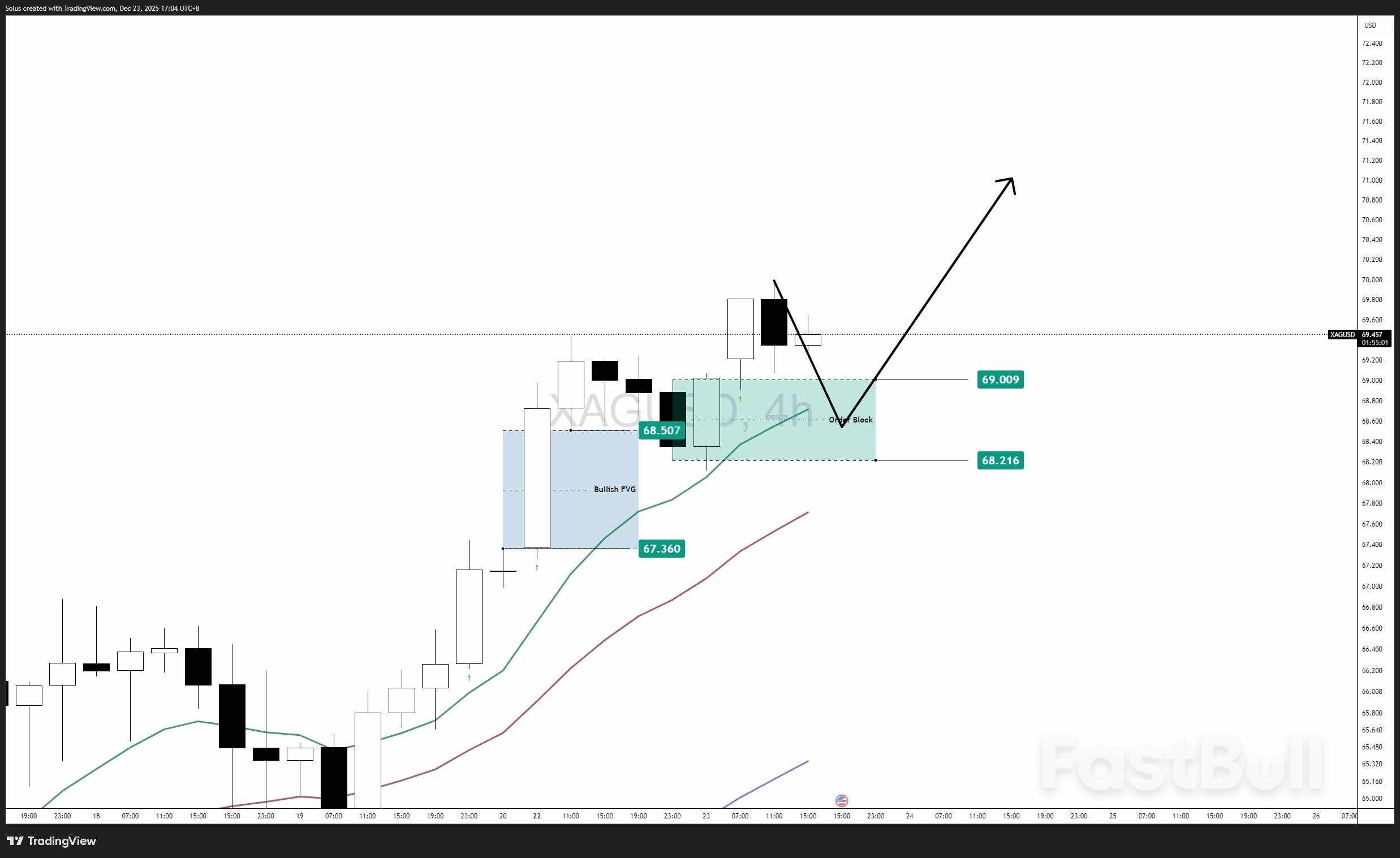

La estructura de la tendencia permanece intacta

En el marco temporal de 4 horas, la plata mantiene una estructura alcista limpia:

El impulso sigue siendo constructivo, incluso cuando el precio se consolida cerca de máximos.

La plata sigue siendo alcista siempre que el precio respete la región de demanda de $68,20–$67,30.

La confirmación alcista incluye:

Objetivos al alza:

Este escenario favorece el comportamiento de comprar en caídas en lugar de perseguir velas extendidas.

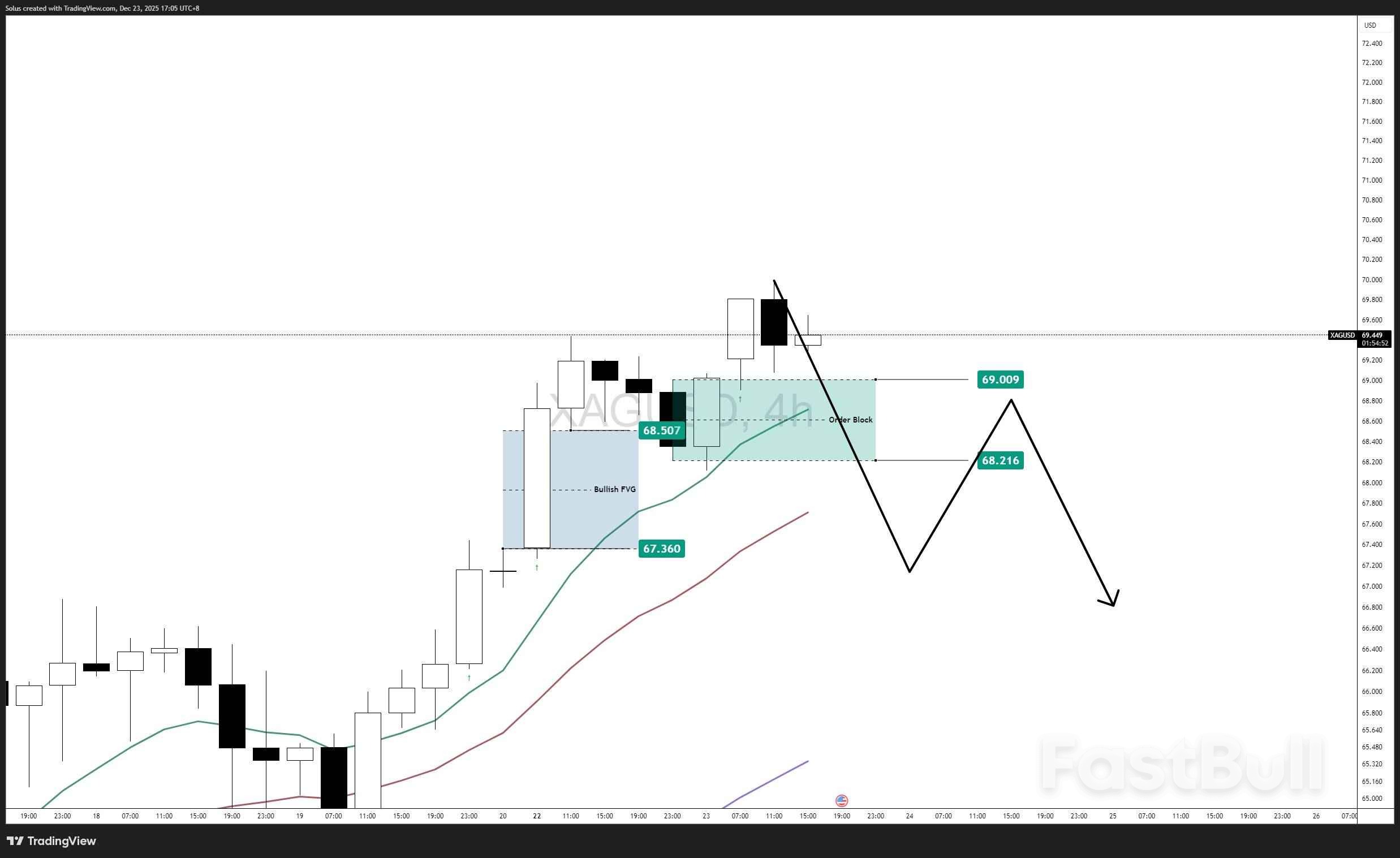

Un resultado bajista sigue siendo correctivo, no estructural, a menos que fallen los niveles clave.

El riesgo bajista aumenta si:

Niveles bajistas a monitorear:

Incluso en este escenario, la plata se mantendría dentro de un ciclo macro alcista más amplio a menos que ocurra un cambio fundamental importante.

La plata no muestra señales de distribución; muestra una consolidación controlada a precios premium. Este es un comportamiento típico antes de movimientos de continuación en tendencias fuertes de materias primas.

Los comerciantes deben centrarse en:

La fortaleza de la plata es estructural, no emocional, y el comportamiento de los precios respalda esa narrativa.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

El riesgo de pérdida en el comercio de activos financieros como acciones, divisas, materias primas, futuros, bonos, ETF o criptomonedas puede ser considerable. Puede sufrir una pérdida total de los fondos que deposita con su corredor. Por lo tanto, debe considerar cuidadosamente si dicha negociación es adecuada para usted tomando en cuenta sus circunstancias y recursos financieros.

No se debe considerar invertir sin llevar a cabo, su propia diligencia de manera minuciosa o consultar con sus asesores financieros. Nuestro contenido web puede no ser adecuado para usted, ya que no conocemos su situación financiera ni sus necesidades de inversión. Es posible que nuestra información financiera tenga latencia o contenga inexactitudes, por lo que usted debe ser completamente responsable de cualquiera de sus transacciones y decisiones de inversión. La empresa no se hará responsable de su capital perdido.

Sin obtener el permiso del sitio web, no se le permite copiar los gráficos, textos o marcas comerciales del sitio web. Los derechos de propiedad intelectual sobre los contenidos o datos incorporados a este sitio web pertenecen a sus proveedores y comerciantes de intercambio.

No conectado

Inicia sesión para acceder a más funciones

Iniciar sesión

Registrarse