- WTI

- XAUUSD

- XAGUSD

- USDX

行情

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

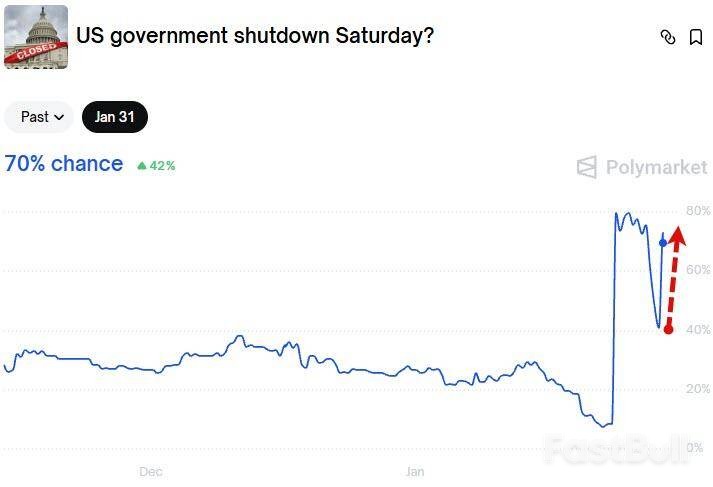

一项避免美国政府停摆的两党支出协议在参议院意外受阻,政府停摆概率骤升至70%。参议员林赛·格雷厄姆因“北极霜”条款和国土安全部资金争议阻挠快速投票,华盛顿在午夜大限前展开“生死时速”谈判。

一项旨在避免美国政府部分停摆的两党支出协议,在周四深夜意外遭遇阻碍。尽管该协议已获得总统特朗普的公开支持,但在参议院的程序性僵局,导致预测市场反映的政府停摆概率瞬间飙升至70%。

随着周五午夜资金到期的最后时限逼近,华盛顿正在上演一场“生死时速”般的谈判,市场不确定性急剧升温。

参议院领导层原本计划在周四晚间快速通过这项融资方案,但由于至少一名参议员提出异议,导致需要“一致同意”的快速投票程序受阻。

参议院多数党领袖约翰·图恩(John Thune)与少数党领袖查克·舒默(Chuck Schumer)被迫将审议推迟至周五。图恩承认谈判“双方都遇到了障碍”,希望能在周五复会时达成共识。舒默则将延误归咎于共和党人,呼吁对方“统一行动”。

此次程序性延误,主要源于对特定法律条款及国土安全部(DHS)资金期限的争议,这使得本应顺利通过的协议变得变数丛生。

据《大纪元时报》报道,参议员林赛·格雷厄姆(Lindsey Graham)正是那位阻止快速投票的关键人物。他的反对主要集中在两点:

首先,格雷厄姆不满法案中废除了所谓的“北极霜”(Arctic Frost)条款。该条款原本允许参议员在前特别检察官杰克·史密斯(Jack Smith)的调查中,若其电话记录被收集,可以提起诉讼。史密斯代号为“北极霜”的调查,旨在查明特朗普竞选团队在2020年大选期间安排替代选举人是否构成犯罪。格雷厄姆认为,议员应当拥有在记录被非法扣押时诉诸法庭的权利。

其次,他对法案未能为国土安全部(DHS)提供全年资助表示失望,认为当前执法人员正受到“妖魔化”,急需资金支持。

在遭遇阻碍前,白宫与参议院民主党人刚刚宣布达成一项协议。根据该协议,参议院将通过众议院已批准的五项支出法案,为国防部、劳工部、卫生与公众服务部等多个关键部门提供全年资金。

然而,作为妥协,国土安全部(DHS)的全年资金被单独剥离,取而代之的是一份为期两周的临时拨款。此举的目的是为两党就移民执法政策的进一步谈判争取时间,但这恰恰成为了引爆当前僵局的导火索。

国土安全部的资金安排,是两党博弈的核心。民主党人誓言反对为DHS提供全年拨款,其直接导火索是联邦特工在明尼阿波利斯发生的亚历克斯·普雷蒂(Alex Pretti)枪击致死事件。

舒默明确开出了支持DHS拨款的条件,包括终止ICE特工在城市的“巡回巡逻”、要求搜查必须有搜查令、加强与地方执法的协调,以及强制佩戴执法记录仪等问责机制。

共和党内部对此反应复杂。参议员乔什·霍利(Josh Hawley)等人虽然支持特朗普对普雷蒂案进行“彻底调查”的呼吁,但他同时强调,首要任务是避免“可怕”的政府停摆,并表示计划投票支持DHS的资金法案。

眼下,各方能否在周五午夜前弥合分歧,避免政府陷入停摆,已成为全球市场关注的焦点。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。