- XAUUSD

- XAGUSD

- WTI

- USDX

行情

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

比特币现货ETF获批两年,资金管理规模与交易量均超预期,增速远超黄金ETF,比特币正以前所未有的速度融入全球主流金融体系,成为机构配置重要选项。

2024年1月,比特币现货ETF获批,这曾是加密行业等待十年的里程碑。转眼两年过去,这一话题早已不新鲜,但一系列真实数据,正在深刻地重塑全球金融市场对比特币的认知。

如果说当初ETF获批只是敲开了主流世界的大门,那么今天的数据则证明,比特币已经成为机构资产配置中一个不容忽视的结构性选项。它融入全球金融体系的速度,远超多数人想象。

两年间,比特币ETF的市场表现远超预期,规模与交易活跃度均达到惊人水平。

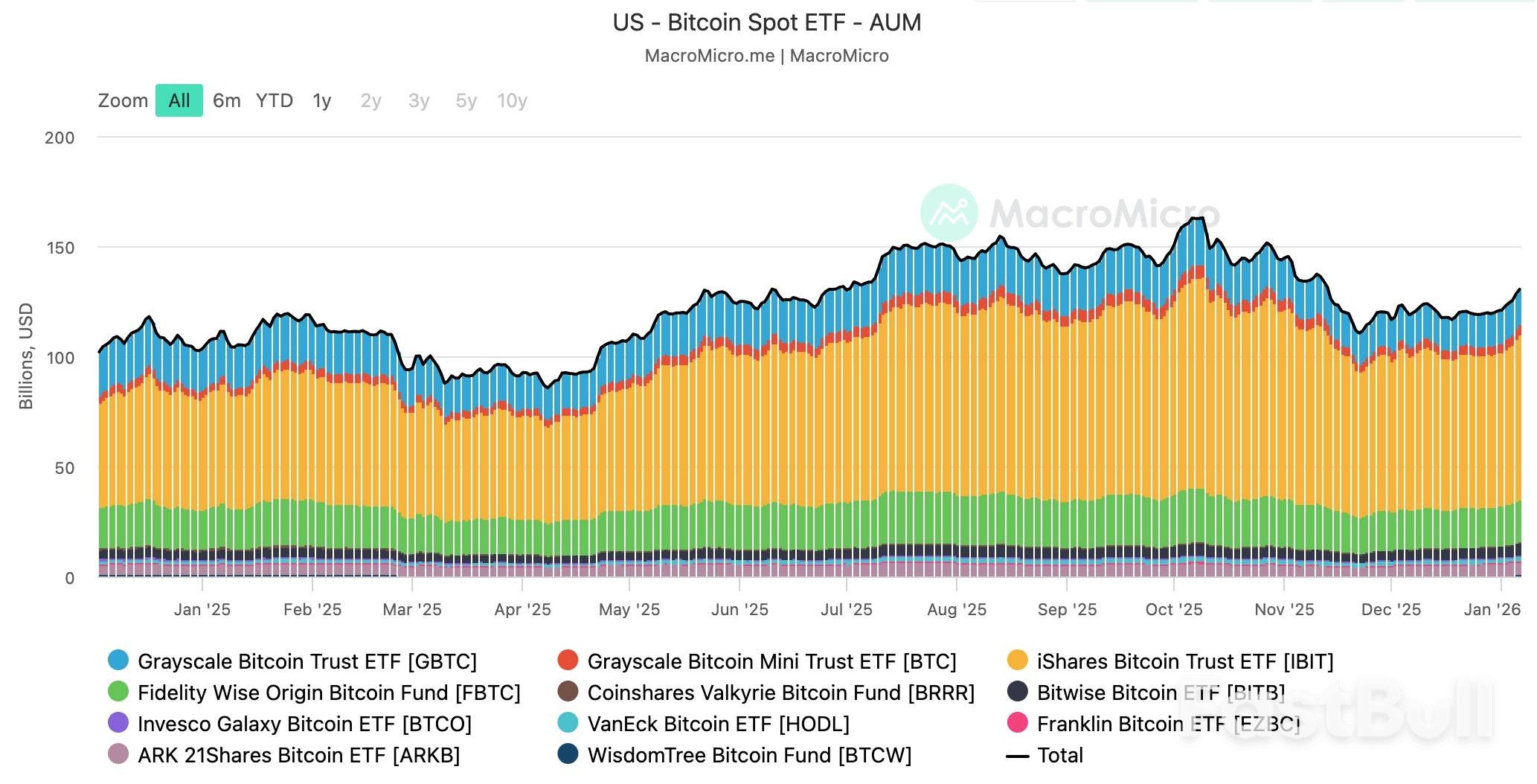

首先是资产管理总规模(AUM)的飞跃。截至目前,全球比特币ETF的总AUM已达1248.5亿美元。市场格局高度集中,IBIT(741.1亿美元)、GBTC(164亿美元)、FBTC(188.9亿美元)、ARKB(58.1亿美元)和BITB(53.5亿美元)这五只头部产品,合计管理着1205.6亿美元资产,占据了96.6%的市场份额,清晰地展示了机构主导的特征。

交易热度同样印证了市场的追捧。根据The Block的数据,美国现货加密货币ETF的累计交易量在2026年1月2日突破2万亿美元大关。回顾这一过程,从0到1万亿美元用了16个月(截至2025年5月6日),而从1万亿到2万亿,仅耗时8个月,增速直接翻倍。其中,贝莱德旗下的IBIT交易量占比高达70%,稳居龙头地位。

资金流向也显示,2025年美国现货比特币ETF几乎包揽了加密货币ETF市场的主要净流入,表现远超以太坊ETF,进一步巩固了其在加密衍生品领域的绝对主导地位。

比特币现货ETF的落地并非一蹴而就,而是监管、市场与技术三方长期博弈的结果。

早在2013年,随着比特币进入公众视野,市场上便出现了推出ETF的构想,旨在为普通投资者提供合规的投资渠道。然而,在此后的多年里,美国证券交易委员会(SEC)始终以市场操纵风险、托管安全性及信息透明度不足为由,反复否决相关申请。

监管层的核心顾虑并非比特币本身的价值,而是其底层市场是否成熟、托管清算机制是否可靠、投资者保护体系是否完备——这是任何资产被纳入正规金融产品体系都必须跨过的门槛。

一个试探性的突破发生在2021年10月,SEC批准了首只与比特币相关的期货ETF——ProShares Bitcoin Strategy ETF (BITO)。但这并非现货产品,更像是监管的一次压力测试。

真正的转折点是2024年1月10日。SEC一次性批准了包括贝莱德、富达、灰度等10家机构的比特币现货ETF申请。这一决定,标志着美国加密资产投资正式进入现货ETF时代。

这并非偶然。到2024年,比特币的周边基础设施,包括交易系统、托管方案、合规框架与信息披露标准,均已发展到监管可以接受的水平。ETF的出现,本质上是主流金融体系对这一市场成熟度的最终认可。

2004年,史上第一只现货黄金ETF——SPDR黄金信托(GLD)获批,当时黄金的全球市值约在1万亿至2万亿美元之间。此后,黄金的金融化进程驶入快车道。到2025年,全球黄金ETF的AUM已攀升至5590亿美元,黄金市场的日均交易量也达到约3610亿美元。

有了黄金ETF的先例,市场自然会问:比特币ETF能否扮演同样的“催化剂”角色?

两年后的数据显示,比特币ETF不仅复刻了这一路径,甚至按下了“快进键”。根据Chainalysis的数据,比特币ETF早期的资金流入速度(经通胀调整后)已经超过了2005年首只黄金ETF的表现。

历史证明,ETF作为一种高效的金融媒介,本身就具备强大的“杠杆效应”,能迅速提升底层资产的流动性,并吸引更广泛的市场参与者。比特币ETF用更短的时间,获得了更快的市场接纳速度和更热烈的资金回应。

比特币现货ETF的推出,从多个层面系统性地加速了比特币的金融化进程。

制度化的参与路径

ETF为投资者提供了一条受监管、标准化的投资渠道,显著降低了直接持有和管理比特币的技术与操作门槛,使其更符合主流金融市场的投资习惯。

简化的投资流程

投资者可以像买卖股票一样,通过市价单或限价单交易比特币ETF份额。这种便捷性与安全性的提升,让比特币更容易被纳入传统的投资组合管理体系。

主流接受度的提升

ETF显著增强了市场对比特币作为独立资产类别的认可。它正逐步从一个小众的加密话题,走向主流资产配置与财富管理的讨论框架,甚至开始出现在长期投资与退休规划的考虑范围中。

机构资本的系统性入口

贝莱德、富达等全球顶级资管巨头的入场,使比特币ETF从一个象征性的合规产品,转变为机构资金进入加密市场的重要入口。同时,美国、香港等地相继推出比特币现货ETF,也表明这一金融化趋势正在全球扩散。

比特币ETF在加速金融化的同时,也放大了其固有的结构性挑战。

一方面,ETF直接暴露于比特币本身的高波动性之下,价格的剧烈变化会带来短期风险。另一方面,ETF的管理费用与运营成本也会影响长期投资回报。

更重要的是,高度金融化是一把双刃剑。它在放大流动性的同时,也容易让市场过度关注价格表现,而忽略比特币网络本身的安全与稳定,仍需持续的算力投入和基础设施建设来维持。

从投资者的角度看,参与比特币的方式并非只有交易。云算力提供了另一种思路:投资者可以提前锁定算力成本,在一定周期内获得相对稳定的比特币产出。这种模式相当于锁定未来的比特币获取成本,有助于在价格波动的市场中建立更可控的收益预期。

同时,这种方式也让资金能够继续参与比特币网络的维护,而不仅仅停留在金融层面的交易。在金融化日益加深的背景下,它为市场保留了更多元的参与结构。

两年时间,足以检验一个新生金融产品。比特币现货ETF的历程清晰地表明,比特币正以前所未有的速度融入主流金融轨道。

但这远非终点。ETF更像一座被点亮的航标,它让比特币的金融化路径变得清晰,也预示着前方将有更多制度化的产品与形态陆续登场。

未来,比特币仍将在金融市场、技术系统与基础设施之间不断演化。两年只是序幕,真正值得书写的新篇章,或许才刚刚翻开。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。