行情

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

中国股市凭借AI实力与估值优势,正赢得全球资金青睐。华尔街普遍预期涨势将延续至2026年,主动型基金或在盈利改善与再通胀预期下主导下一阶段反弹。

中国股市正凭借其在人工智能领域的实力以及在地缘政治紧张局势下的韧性,重新赢回全球资金的青睐,华尔街普遍押注这一涨势将在2026年延续。

包括Amundi SA、BNP Paribas Asset Management、Fidelity International和Man Group在内的全球主要基金管理公司均预计中国股市将继续上涨。JPMorgan Chase & Co.近期将中国市场评级上调至"超配",而Allspring Global Investments更指出,这一资产类别对于外国投资者而言正变得"不可或缺"。

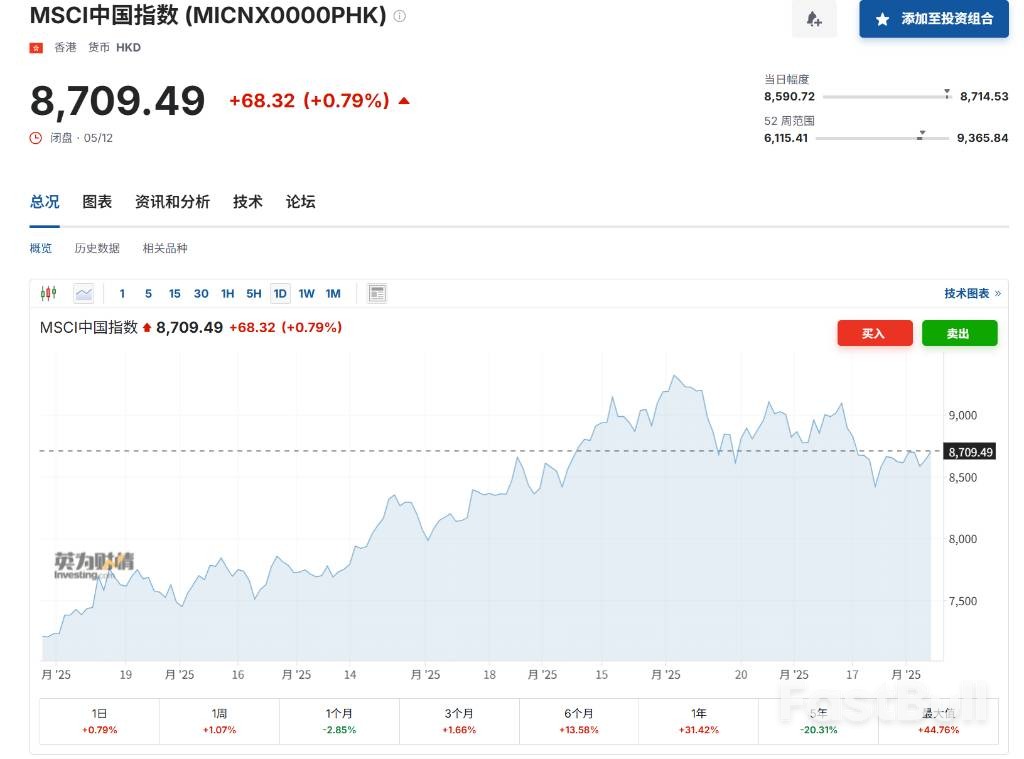

这种乐观情绪推动了投资者观念的根本性转变,市场已从最初的怀疑态度,转变为认可中国市场能通过科技进步提供独特价值。据彭博数据显示,MSCI中国指数今年飙升约30%,创下自2017年以来跑赢标普500指数的最大幅度,并为市场增加了2.4万亿美元的市值。

尽管目前的资金流入主要由被动基金推动,但市场普遍预期,随着企业盈利改善以及再通胀出现转机,主动型基金经理的回归有望引领下一阶段的反弹,进一步巩固市场涨势。

投资者对中国市场的看法已发生显著变化。"中国已经出现转折,证明了其更具韧性,投资者正越来越多地拥抱一个'可投资'的中国,这里提供了多元化和创新,"Fidelity International驻新加坡的投资组合经理George Efstathopoulos表示,他目前更倾向于在回调时买入中国股票。Allspring Global Investments的Gary Tan也认为,中国资产正变得不可或缺。

除了情绪改善,估值优势也是吸引资金的关键因素。尽管经历了大涨,中国股票相对于全球同业依然便宜。MSCI中国指数目前的预期市盈率为12倍,而MSCI亚洲指数为15倍,标普500指数则高达22倍。不过,机构也提醒明年的回报率可能不会维持同等强度,Nomura Holdings Inc.的基本情境预测MSCI中国指数将从当前价格上涨约9%,Morgan Stanley则预计上涨约6%。

据摩根士丹利的数据显示,截至今年11月,外国只做多(Long-only)基金在中国内地和香港股市买入了约100亿美元的股票,扭转了2024年170亿美元的资金流出局面。

美银亚太区股票策略主管Winnie Wu表示,鉴于美国市场的良好表现,投资中国的门槛依然很高。但她强调,企业盈利的改善可能会改变这一局面,"中国股市反弹的下一阶段将由全球基金推动。"

看好中国股市的核心逻辑在于对其庞大的科技巨头群体的乐观预期,特别是在芯片、生物制药和机器人领域。围绕人工智能的热潮已推动阿里巴巴和寒武纪等公司股价大幅上涨。

与此同时,今年表现落后于大盘的板块,尤其是消费板块,也被认为存在反弹空间。Man Group亚洲股票主管Andrew Swan表示,机会在于那些受经济企稳而非单纯再通胀影响的股票:

"如果再通胀是中国经济的下一阶段,那么其中将蕴含大量机会。"

部分观点认为,外国投资者并非中国股市上涨的必要条件。本地公募基金正在买入,且在今年早些时候的监管推动下,保险公司的需求也在上升。

市场最大的希望来自于中国庞大的家庭储蓄,中国家庭持有约23万亿美元的存款正在寻找出路。许多投资者认为,这笔巨额资金将助力推高市场。Amundi SA亚洲投资主管Florian Neto表示:

"如果我们确认内地投资者的情绪回归本国市场,股市将继续飞涨。"

-->728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。