- USDJPY

- XAUUSD

- XAGUSD

- WTI

行情

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

做空美元曾是主流策略,如今却面临挑战。美国政府停摆之际,美元逆势走强,对冲基金加码看涨。强势美元或引发全球经济连锁反应,影响深远。

在日交易量达9.6万亿美元的外汇市场上,做空美元是今年的主流交易策略,但这一押注正开始遇挫。

尽管美国政府停摆持续,作为全球主要储备货币的美元仍升至约两个月高位。亚欧两地交易员表示,对冲基金正增加期权押注,认为美元对多数主要货币的反弹势头将延续至年底。

海外市场动态是关键推手——欧元与日元本月大幅下跌;与此同时,美联储官员呼吁对进一步降息保持谨慎的言论,也提升了美元的吸引力。

美元强势持续时间越长,对那些坚持看空美元、认为其将进一步下跌的投资者而言,损失就越惨重。看空阵营中不乏高盛集团、摩根大通与摩根士丹利等巨头。

若这一趋势延续,可能会对全球经济产生连锁反应:例如,加大其他央行宽松货币政策的实施难度、推高大宗商品成本,以及增加以美元计价的外债负担。

美元若快速反弹,还可能打乱今年最热门的部分交易——打压四季度新兴市场股票与债券的看涨预期,同时拖累美国出口企业股价。

哥伦比亚Threadneedle公司的埃德·阿尔-侯赛尼(Ed Al-Hussainy)曾是美元看空者,如今已转变立场。2024年底美国大选后,这位投资组合经理选择做空美元,而当时美元因所谓的“特朗普交易”仍在上涨。

过去一个半月里,他通过减少新兴市场敞口,逐步调整了这一立场。在他看来,核心原因在于:鉴于美国经济的韧性,市场对美联储降息的预期过于激进。

“我们对美元的看法已变得乐观许多。”他表示,“市场已消化了一系列大幅降息预期,但如果没有更多劳动力市场恶化的信号,这些降息举措很难落地。”

彭博美元指数在经历数十年来最陡峭的上半年跌幅后,自年中以来已累计上涨约2%。2025年初,特朗普就职后暂未实施全面关税,当时市场认为通胀将保持温和,美联储有望重启降息,美元因此走弱。

今年4月,特朗普推出大规模关税政策,加剧了市场对“贸易战背景下外国投资者将对美国资产失去兴趣”的担忧,美元跌势进一步加深。此外,市场还猜测特朗普倾向于美元走弱(这将利好美国出口商),加之他向美联储施压要求大幅降息,多重因素共同放大了美元的看空浪潮。

然而事实证明,国际投资者并未回避美国市场——尽管有迹象显示他们一直在购买衍生品以对冲美元下跌风险,但以大型科技股为首的美国股市吸引力太强,且美国国债拍卖中的海外需求基本保持稳健。

美国商品期货交易委员会(CFTC)最新数据显示,截至9月末,对冲基金、资产管理公司与商品交易顾问仍持有美元空仓。尽管空仓规模远低于年中峰值,但如果美元继续升值,这些投资者仍可能面临巨大亏损。

彭博MLIV亚洲团队负责人加菲尔德·雷诺兹(Garfield Reynolds)表示,“美元上涨动能增强,正引发对过度看空美元头寸的新一轮挤压。似乎仍有大量资金持有美元空仓,寄望于2025年初‘抛售美国资产’的叙事回归。若真是如此,美元可能面临进一步挤压上涨。”

巴克莱银行全球外汇期权主管穆昆德·达加(Mukund Daga)表示,对冲基金正增加看涨美元的期权交易,押注年底前美元对多数G10货币将保持强势。

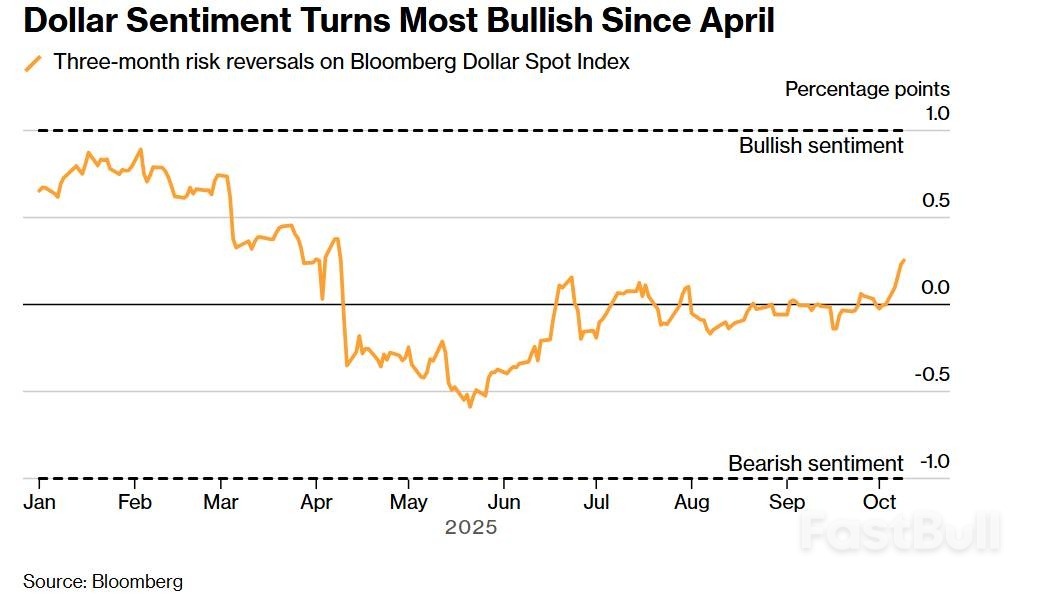

另有迹象显示,期权交易员为对冲美元上涨风险支付的成本,已高于对冲其下跌风险的成本。衡量美元看涨与看跌押注需求差异的指标显示,交易员对美元的乐观程度已升至4月以来最高。存托信托与清算公司(Depository Trust & Clearing Corp.)数据显示,本周以来,市场对美元看涨工具的需求每天都超过看跌工具。

交易员对美元的乐观程度已升至4月以来最高

交易员对美元的乐观程度已升至4月以来最高当然,美元未来走向仍是未知数,美联储的下一步行动将起到关键作用。

交易员目前预计,美联储年底前将降息两次(每次25个基点),明年还将进一步降息。但近期美联储9月会议纪要及政策制定者言论均显示,这一降息路径远非板上钉钉——尽管就业市场有降温迹象,但通胀仍具粘性。

“市场目前已消化了美联储完整的降息周期预期。”爱德华·琼斯公司(Edward Jones)投资策略主管莫娜·马哈詹(Mona Mahajan)表示,“此前市场并未如此预期,这也解释了美元为何大幅走弱,但汇率出现一定程度的均值回归是合理的。”

对汇率预测者而言,一大复杂因素是美国政府停摆导致关键就业数据延期发布——不过据称美国劳工统计局已召回员工,准备编制一份关键通胀报告。若有证据显示就业市场疲软加剧,可能会让做空美元的交易重新活跃;华尔街部分大型银行仍认为,未来几个月美元将进一步下跌。

所谓的“贬值交易”可能是美元面临的另一变数:随着主要经济体财政担忧加剧,部分投资者正转向比特币与贵金属等被视为“安全资产”的品种,而非主要货币。

今年早些时候美元下跌的重要原因之一,是市场认为非美市场前景改善将吸引投资者。但法国与日本的政治局势打乱了这一预期。

汇率反映的是货币相对价值:日本执政党新任领袖高市早苗有望出任首相,这一前景导致市场对日元的信心恶化。她的政策被认为将推高通胀与债务融资刺激规模,这一预期已使日元跌至2月以来最低水平。

与此同时,法国总统马克龙政府仍深陷危机,这进一步拖累欧元——欧元已跌至8月以来最低。

澳大利亚联邦银行策略师卡罗尔·孔(Carol Kong)表示,考虑到法国的局势,以及日本将实施更宽松财政与货币政策的预期,美元兑欧元与日元的涨势可能具有持续性。

“事实上,用我们的一句老话来说,美元是‘矮子里拔将军’。”纽约Natalliance Securities公司副主席安德鲁·布伦纳(Andrew Brenner)表示,“鉴于日元与欧元均面临压力,不要指望美元会大幅下跌。”

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。