行情

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

英美达成贸易协议,然10%基准关税依旧。盟友尚且如此,未来贸易谈判走向何方?汽车关税调整或成范本,影响几何?

英美达成贸易协议,但是10%的基准关税仍然实施,此协议可能成为美国与其他国家贸易谈判的基准,且汽车关税的调整或成为其他国家关税谈判的模版。

当地时间8日,英国和美国已经就关税贸易协议条款达成一致。不过,美方此前加征的10%所谓“对等关税”也未取消。

据报道称,尽管双方宣布贸易协议,但是英国对美国的出口仍将面临最低10%的关税,远高于2023年不到2%的水平。

Evercore ISI分析师Sarah Bianchi表示,"10%的基准关税将会持续存在,如果英国都无法降至零关税,那么其他国家几乎不可能做到。"

另外,据报道,英美贸易协议将英国汽车进口到美国的额外25%关税降至最高10%,并设置每年10万辆汽车的上限。这或成为欧盟、日本、韩国等国关税谈判的模版。

《华盛顿邮报》首席经济记者Jeff Stein在社交媒体X上发文称,美英协议最大的新闻或许是美国在特定行业的关税上展现了一些灵活性,很难想象日本和韩国如何能够接受一项仍然坚持25%全额关税的协议,但英国的协议表明,他们或许可以接受英国的豁免条款。

作为美国最古老、最坚定的盟友,英国也没有“逃脱”10%的基准关税。分析认为,英国本应是获得优惠贸易条件的理想候选国:因为不仅与美国存在贸易逆差,还大量购买美国制造产品,在国防领域投入充足,且英国首相与特朗普个人关系良好。

值得注意的是,一年前这样的关税决定本会被视为两国关系出现"严重问题"的信号,但如今双方却都将此描述为"好结果"。这一现象凸显了全球贸易格局已发生重大转变。

分析认为,与美国之间的贸易协议将不再以壁垒降低多少来评判,而是以壁垒上升多少来衡量。如果其他国家的处境更糟,这最终可能被视为英国的胜利。然而,关税提高成本,降低效率,让所有人都更糟糕。从这个意义上说,没有经济赢家。

另外,在英美贸易协议后,股市上涨并非因为投资者认为这一协议有利于美国经济增长,而是因为他们认为这使得进一步达成协议的可能性增加。

对于美国对盟友英国仍征收10%的基准关税,福克斯商业频道的高级记者、《纽约邮报》的专栏作家Charles Gasparino指出:

现在你知道鲍威尔为什么不降息了吧。如果10%的关税包含在对英协议中,我们不确定如何至少在短期内避免一些经济影响,比如通胀,因为英国是我们的朋友,我们卖给英国的商品比我们卖给其他国家的商品多。也就是说,对英国征收10%的关税,对我们有贸易逆差的国家征收的关税要高得多。这就是你现在在华尔街听到的关于关税投资的计算。

据环球时报,根据白宫发布的文件,每年从英国出口到美国的前10万辆汽车将按照10%的额外关税税率征税,超过部分则按25%的额外关税税率征税。根据英国政府的说法,美国对英国钢铁和铝进口的关税也已降至0%,此前也征收25%的税率。

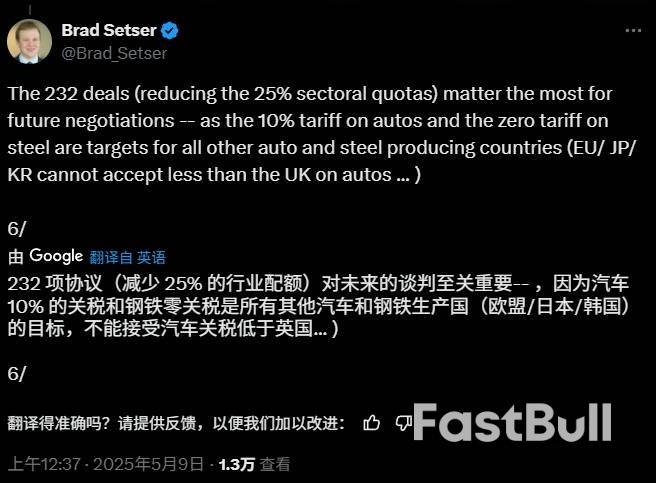

CFR高级研究员Brad Setser认为,这对未来的谈判至关重要,因为汽车10%的关税和钢铁零关税是所有其他汽车和钢铁生产国(欧盟/日本/韩国)的目标。

这一配额大致与英国对美国的汽车出口量相匹配。根据英国汽车制造商和贸易商协会(SMMT)的数据,2024年英国向美国出口约10.2万辆汽车。

这对英国汽车制造商,尤其是捷豹路虎(JLR)来说是个利好。捷豹路虎在英国生产大部分车辆并出口至美国。由于面临高关税,捷豹路虎最初在4月份宣布暂停向美国发货,但本周早些时候重新开始发货。

据报道,美国商务部长卢特尼克(Howard Lutnick)在当天的新闻发布会上发出了对其他国家的信号:

"我们与英国达成了汽车协议。如果你不在美国生产,你将被征收25%的汽车关税。特朗普同意他们可以向美国出口10万辆汽车,只需支付10%的关税,这保护了他们的汽车工业。"

Lutnick补充道:"如果你的供应链在国家安全方面是安全和受保护的,你可以在汽车方面与我们合作。"

卡内基基金会研究员Peter Harrell在社交媒体发文指出,这表明特朗普愿意就其232条款关税进行关税配额谈判,就像他在第一任期内所做的那样。不过,对于德国或韩国来说,这可能更难,因为它们出口的汽车数量要多得多。

Jeff Stein还表示:“这是朝着管理贸易迈出的一大步,在管理贸易中,我们会告诉你可以进口多少。这完全是对自由贸易的否定。我们放弃了贸易人士所谓的‘基于规则’的贸易——我们设定2%或其他的单一数字——转向管理贸易,在管理贸易中,我们优先保护国内生产。”

Peter Harrell认为,英美协议展示了特朗普的贸易政策。全文如下:

今天的美英协议向我们揭示了特朗普的贸易政策:

1. 10% 的关税(大部分)将持续下去。特朗普上个月对大多数英国进口产品征收了10% 的关税,而大多数英国进口产品仍将面临10% 的关税。特朗普在回答问题时表示,没有哪个国家的关税会低于10%,而且许多国家的关税将更高。

2. 特朗普比我预期更愿意对某些232条款“产品”关税给予较低关税或零关税配额。他批准了每年进口10万辆英国汽车的配额,税率为10%,而不是他设定的25%。(注:尚不清楚该配额适用10%的税率,还是12.5%的税率(即特朗普设定的10%+2.5%的最惠国关税),或者10%的税率是否包含2.5%的税率。)

这是一个重要的先例。这表明特朗普愿意就其232条款关税进行关税配额谈判,就像他在第一任期内所做的那样。话虽如此,我敢肯定特朗普会密切关注配额的总体规模:英国获得关税配额相对容易,因为它去年只出口了10.2万辆汽车。对于德国或韩国来说,这可能更难,因为它们出口的汽车数量要多得多。

3. 作为“新钢铝贸易联盟”(美方声明)的一部分,英国将获得0%的钢铝关税配额(英方声明),以换取其在钢铝外部壁垒方面的合作(美方新闻发布会)。这既是对特朗普现行钢铝关税的一个重大例外——尽管与特朗普第一任期的配额一致——也暗示美国可能正在为这些金属制定更大规模的全球安排。

4. 特朗普为美国农业赢得了更好的市场准入,尽管具体细节尚未公布。美国政府称这是一个价值50亿美元的机遇。英国澄清说将保留食品安全标准,特朗普则谈到“鲍比”(美国卫生与公众服务部部长肯尼迪)正在如何清理美国食品。我敢打赌,这实际上会导致英国向美国有机和非有机“天然”食品开放市场,但不包括例如用生长激素处理的美国牛肉。

5. 英国表示,英国的数字监管不会发生实质性变化。值得关注的是,这些问题在未来美国与欧盟等国的谈判中是否会变得更加重要。

6. 关键细节仍有待谈判——这只是一项“初步”协议。目前看来,该协议的具体内容,例如农业方面的具体规定,仍在最终敲定中。此外,美英两国均表示,将就可能涉及其他问题的进一步协议进行谈判。我推测,这将包括即将出台的美国药品关税等对英国至关重要的问题。

7. 电影关税即将到来,但詹姆斯·邦德无需担心。特朗普在回答问题时重申他正在计划电影关税,但随后指出,已故的肖恩·康纳利是我的朋友,他曾帮助处理苏格兰的许可问题,因此詹姆斯·邦德无需担心关税。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。