行情

分析

用户

快讯

财经日历

学习

数据

- 名称

- 最新值

- 前值

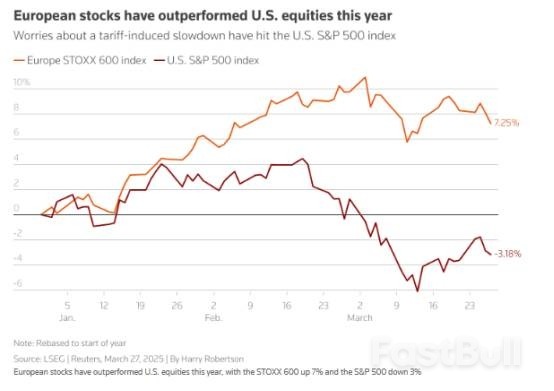

在经历了一个火爆的第一季度后,投资者开始对欧洲股市和欧元的涨势持谨慎态度。越来越多人担心,市场过度夸大了计划中的公共支出热潮对欧洲经济疲态的提振速度,以及其抵御贸易战风险的能力。

在经历了一个火爆的第一季度后,投资者开始对欧洲股市和欧元的涨势持谨慎态度。越来越多人担心,市场过度夸大了计划中的公共支出热潮对欧洲经济疲态的提振速度,以及其抵御贸易战风险的能力。

随着美国总统特朗普准备在4月2日宣布对等贸易关税,包括欧洲最大资管公司Amundi在内的多家机构表示,已暂缓或削减欧元多头头寸,同时减少对欧洲股票的看涨押注。

多数机构认为,此前推动德国股市创下2022年以来最佳季度表现、并在3月初将欧元推至五个月高点的所谓"欧洲狂热交易(Europhoria)",已基本消化了所有可预见的经济刺激红利。

Edmond de Rothschild资产管理公司首席信息官Benjamin Melman表示:“如果特朗普政府执意将贸易伙伴推向贸易战,这将对欧洲股市不利。”他补充道,他预计欧洲股市难现超额收益。

周四,全球市场因特朗普宣布对进口汽车征收25%关税而剧烈震荡,欧洲股市重挫2%,德国车企市值蒸发数十亿欧元。

Pictet Asset Management的首席策略师Luca Paolini表示,相比已被白宫飘忽贸易政策压制的美国市场,更多关税坏消息将对依赖刺激预期的欧洲资产造成更沉重打击。

“现在明智之举不是撤离欧洲,而是获利了结,”他表示,“轻松赚钱的阶段已经结束。”

随着市场对关税受益方判断的反复修正,欧元兑美元汇率在2月曾跌至1.01附近,然后在3月18日反弹至1.095高位。

Amundi全球外汇主管Andreas Koenig表示,该机构暂不建立欧元多头头寸,以防市场重新转向“关税利好美元”的预期。

“所有人都在紧盯4月2日这个被特朗普称为'解放日'的关键时点,”Koenig表示。

英国最大的资产管理公司Legal&General Investment Management的宏观战略主管Chris Jeffery证实该集团已削减欧元多头仓位,而伦敦银行Arbuthnot Latham的投资管理主管Eren Osman则表示他已缩减了欧股持仓,但仍保持谨慎乐观。

尽管Osman称全面贸易战是全球股市的“双输”局面,但认为在此情境下欧洲刺激支出或使当地资产表现相对优异。

“欧洲防务开支不足以力挽狂澜,”他表示,“但财政刺激作为独立变量能提供一定支撑。”

前欧洲央行行长德拉吉在去年一份广为流传的报告中警告,欧洲正面临“慢性煎熬”,亟需在巨额投资基础上完善产业政策协同、加速决策流程并推动创新。

持中性立场的Melman表示:“要让这次反弹有第二轮,市场需要新催化剂来延续涨势,德拉吉报告部分建议的落实迹象将是关键。”

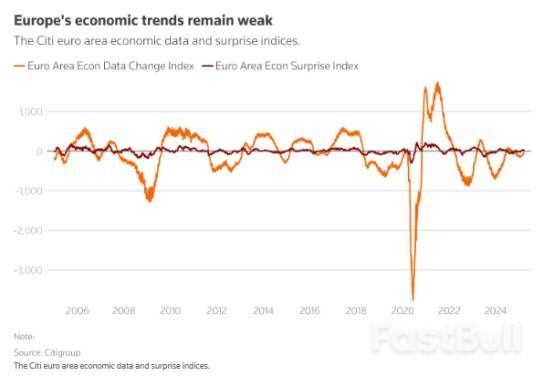

欧洲经济复苏刚现雏形:商业活动温和扩张,德国预计持续两年的衰退即将终结。花旗欧元区经济意外指数自2月初持续为正,但衡量数据是否高于一年均值的指标仍处负值区间,显示全面复苏尚未形成。

Royal London Asset Management多资产负责人Trevor Greetham表示,该机构正考虑减持美股、增配欧股。

“并不是预见欧洲将迎繁荣,”他表示,但“相对而言”,我更看好这个地区。

与此同时,Russell Investments首席投资策略师Andrew Pease表示,其全球股票基金对欧股仅保持略微的积极偏好,因为该地区的长期前景有所改善,但不会改善太多。

他说:“这一切的最大问号是4月2日。如果这导致全球经济衰退,那么欧洲也无法幸免。”

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、货币、商品、期货、债券、基金等金融工具或加密货币属高风险行为,这些风险包括损失您的部分或全部投资金额,所以交易并非适合所有投资者。

做出任何财务决定时,应该进行自己的尽职调查,运用自己的判断力,并咨询合格的顾问。本网站的内容并非直接针对您,我们也未考虑您的财务状况或需求。本网站所含信息不一定是实时提供的,也不一定是准确的。本站提供的价格可能由做市商而非交易所提供。您做出的任何交易或其他财务决定均应完全由您负责,并且您不得依赖通过网站提供的任何信息。我们不对网站中的任何信息提供任何保证,并且对因使用网站中的任何信息而可能造成的任何交易损失不承担任何责任。

未经本站书面许可,禁止使用、存储、复制、展现、修改、传播或分发本网站所含数据。提供本网站所含数据的供应商及交易所保留其所有知识产权。