行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

在全球央行激進購金和金價飆漲推動下,黃金三十年來首次超越美國國債,成為全球最大的儲備資產。這不僅是數字上的變化,更預示著在全球財政和地緣政治風險加劇背景下,一場深刻的資本避險轉移正在加速,反映出對美元貶值及美國金融體系風險的擔憂,並加速去美元化進程。

一個標誌性的時刻已經到來:在全球央行的激進購買和金價飆升的推動下,黃金三十年來首次超越美國國債,成為全球最大的儲備資產。這不僅是數字上的變化,更預示著在全球財政和地緣政治風險加劇的背景下,一場深刻的資本避險轉移正在加速。

根據世界黃金協會(WGC)的最新數據,若以年底價格計算,且假設各國央行黃金持有量不變,美國以外的全球官方黃金儲備價值已高達3.93兆美元。

這一數字正式超過了海外官方持有的美國國債總規模。截至去年10月,這部分美債(包括長期和短期)的價值約為3.88兆美元。上一次黃金儲備規模超過美債,還要追溯到1996年。

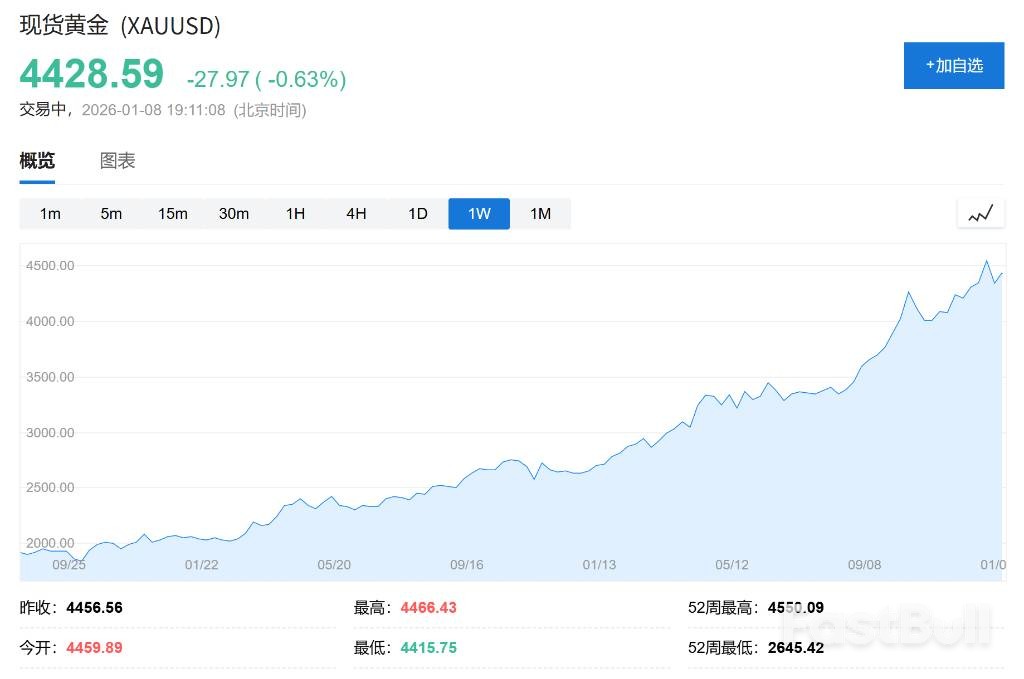

這段歷史性反轉的背後,是黃金價格的驚人表現。金價在2025年錄得近70%的漲幅後,進入2026年首周繼續走強,一度觸及4,500美元,單週上漲3.6%。持續的地緣政治緊張局勢,不斷鞏固其作為核心避險資產的地位。

分析師認為,這標誌著全球儲備資產結構發生了根本性變化。 NDR首席宏觀策略師Joe Kalish指出,隨著外界對法定貨幣的信任度下降,非美國國家持有的黃金儲備價值正在迅速追趕並最終超越其美債儲備。

這種趨勢的背後,是各國對美國金融體系風險敞口的有意降低。驅動因素是雙重的:一方面是對美元貶值的深層擔憂,另一方面則是為了規避資產被川普政府凍結或製裁的潛在風險。

即便金價已處高位,各國央行並未停下增持的腳步。 WGC數據顯示,美國以外的全球官方黃金儲備總量已超過9億金衡盎司。這種持續買進的行為,凸顯了決策者對黃金戰略價值的日益重視。

摩根大通在去年的報告中也曾警告,美國國內的政治極化可能損害其治理能力,動搖美元的全球避險地位,這一進程正在推動所謂的「去美元化」加速。對全球央行而言,黃金被視為一種沒有交易對手風險、更安全的替代品。

正如Kalish在研報中所言:“三個月前我首次討論這個主題時,兩者差距還很明顯。而現在,基於估算和當前價格,差距已經消失了。”

儘管黃金儲備地位的躍升很大程度上歸功於去年高達66%的價格漲幅,但對於未來走勢,華爾街的看法出現了分歧。黃金的長期表現取決於多種因素,包括美國的貨幣與財政政策、美元表現以及各國央行的購金熱潮能否持續。

多數機構持樂觀態度。以瑞銀集團(UBS)為代表,該機構近期已將黃金評級上調至「超配」。他們認為,面對潛在的治理風險和財政不確定性,外國政府正透過增加黃金配置來對沖風險。這種資產輪動,是對目前以美元為主導的全球金融體系的一種防禦性調整。

但也有少數機構持謹慎甚至看空的觀點。凱投宏觀(Capital Economics)預計金價將在2026年走弱。該機構分析稱,近期金價的瘋漲主要由西方散戶的投資需求所驅動,而這種需求可能來得快去得也快。他們特別指出,如果聯準會最終的降息幅度小於市場預期,金價可能面臨回檔壓力。事實上,隨著部分投資者獲利了結,金價已於週三出現了一定程度的回檔。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。