行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

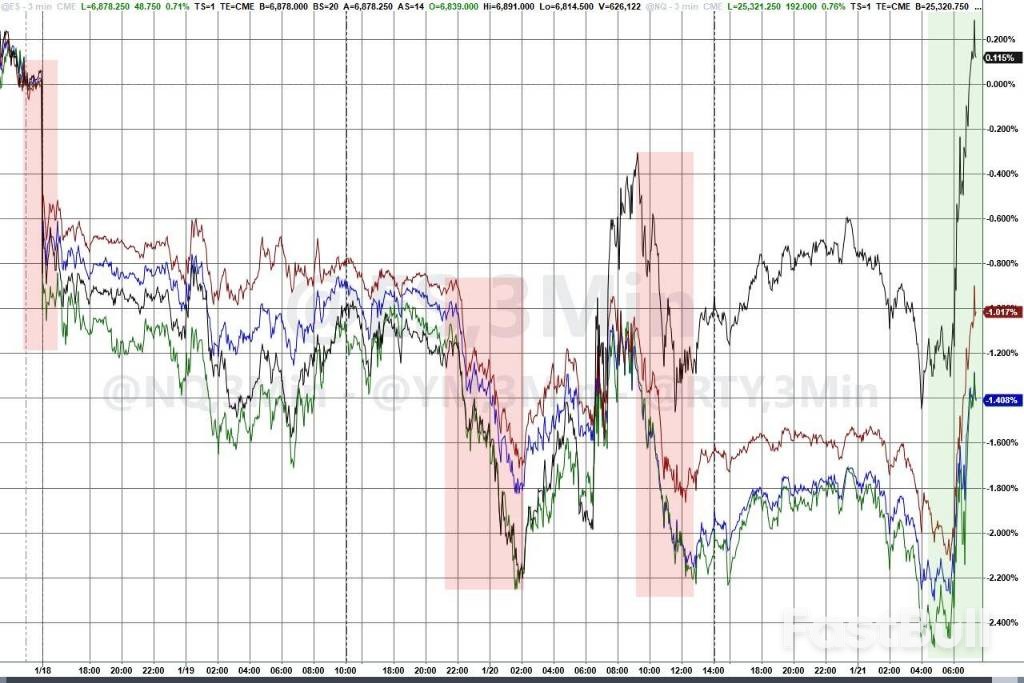

格陵蘭緊張局勢緩解,黃金止跌反漲。高盛調高金價預期,因央行與投資人競相購入。地緣政治風險、聯準會爭議也推升金價,白銀受逼空潮影響價格飆漲。

受格陵蘭相關緊張局勢緩和影響,黃金(GC=F)扭轉早盤跌勢;同時因各國央行與投資者對黃金的爭奪愈發激烈,高盛集團將其黃金年末目標價上調500美元。

現貨黃金目前交投於每盎司4,830美元附近,在本週四早盤一度大跌1.2%後收復部分跌幅。美國總統唐納德・川普在與北大西洋公約組織秘書長馬克・呂特會談期間,就格陵蘭問題達成"未來合作協議框架",隨後撤銷了對歐洲國家加收關稅的威脅。

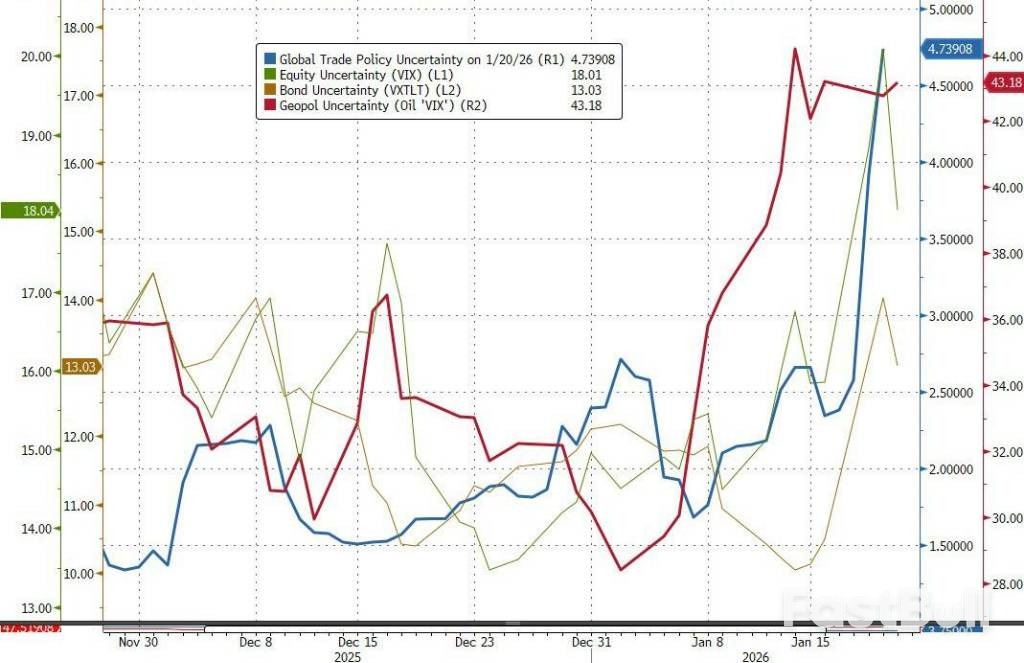

川普就格陵蘭問題採取的邊緣政策引發了與北約歐洲盟友的外交危機,也令金融市場陷入恐慌,這進一步提升了黃金的吸引力。本週現貨黃金漲幅已接近5%,在地緣政治緊張局勢的助推下,黃金的凌厲漲勢仍在延續,過去一年裡現貨黃金價格接連刷新歷史紀錄。

貴金屬精煉商MKS Pamp SA的研究主管Nicky Shiels在一份報告中表示,近期的這種局勢動盪,暴露了世界主要大國將"大宗商品、能源及供應鏈武器化"的行為。她補充稱,這一狀況將對黃金價格形成支撐。

在地緣政治風險加劇的同時,川普政府再次抨擊美國聯邦儲備委員會,此舉削弱了市場對美元的信任,也為貴金屬價格提供了支撐。美國總統試圖以未經證實的抵押貸款詐欺指控解僱聯準會理事莉薩・庫克,這一行為在周三的聽證會上引發擔憂,最高法院大法官表示,該舉動可能會破壞美聯儲的獨立性,並引發市場震盪。最高法院定於7月就此作出裁決。

雪梨ABC精煉廠機構市場全球主管Nicholas Frappell表示,川普與呂特在瑞士達沃斯世界經濟論壇上的會面,"緩解了美歐之間的部分緊張情緒"。但他補充稱,目前仍有大量"逢低買入者"在為黃金價格提供支撐。

同時,高盛將黃金年末目標價從先前預估的每盎司4,900美元上調至5,400美元,上調原因是私人投資者和各國央行對黃金的需求不斷攀升。分析師Daan Struyven與Lina Thomas在1月21日發布的報告中稱,黃金價格的風險"顯著偏向上行",原因是全球政策的不確定性持續存在,私人領域投資者可能會進一步進行資產多元化配置。

白銀(SI=F)漲幅一度達1.2%,價格突破每盎司94美元,而其早盤跌幅曾高達2.3%。受歷史性逼空行情以及散戶搶購潮的推動,這一白色貴金屬的價格在過去一年中翻了三倍,也讓各大銀行和精煉商疲於應對這股前所未有的需求。

中國白銀出口許可證相關政策調整引發的市場困惑,進一步加劇了市場對白銀稀缺的預期;即便美國暫未對白銀、鉑金等關鍵礦產全面加收進口關稅,市場情緒仍處於緊張狀態。最新數據顯示,紐約商品交易所相關白銀庫存依舊處於高位。

截至新加坡時間下午3點04分,黃金現貨報每盎司4830.01美元,持平;白銀漲幅1.2%,報每盎司94.20美元;鉑金下跌0.6%,鈀金微漲0.5%。衡量美元整體走勢的關鍵指標-彭博美元即期指數走勢持平。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。