行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

聯準會降息週期下,比特幣未狂歡黃金卻高歌。這非市場失靈,而是實際利率高企、財政部抽水和防禦式降息造成的流動性困境。文章預測,黃金先行,比特幣的爆發將等待大規模量化寬鬆開啟。

聯準會開啟降息週期,傳統劇本裡,股票和加密貨幣等風險資產應該狂歡。但現實是,比特幣價格仍在8萬美元附近徘徊,反而是黃金一路高歌。

這個反常現象背後,並非市場失靈,而是更深層的結構性因素在運作。要看懂比特幣的下一步,我們必須先理解目前市場的流動性到底卡在哪裡了。

市場真正的矛盾在於,降息的訊號發出來了,但廉價資金的「水」並沒有流到資產價格裡。這背後有兩個核心障礙。

障礙一:實際利率依然在高位

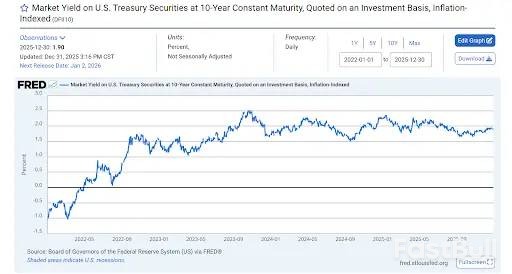

市場交易員盯著的不是聯準會設定的名目利率,而是剔除通膨後的「實質利率」。只要通膨下不來,即便名目利率降低,實質利率仍會維持在高位,這對風險資產構成持續壓制。

從實體經濟來看,銀行並沒有因為降息就放鬆信貸標準,企業借貸意願也依舊疲軟。可以說,從政策利率到實體經濟的傳導管道被堵住了。

障礙二:美國財政部「抽水」更猛

同時,美國財政部還在以前所未有的速度發行新債,為舊債再融資。尤其是在2025年下半年,發債吸走的流動性甚至超過了降息釋放的流動性。

結果就是,市場整體的錢不但沒有變多,反而可能萎縮。沒有足夠的“活錢”,自然無法推動比特幣價格上漲。

本輪降息週期與以往推動多頭市場的周期有本質差異。聯準會降息,不是因為經濟強勁需要「預防性」調整,而是因為失業率上升、企業違約增加、政府債務利息不堪負荷。

這是典型的“防禦式降息”,背後是衰退和滯脹的陰影。

在這樣的宏觀環境下,大型機構投資者的首要任務是“活下去”,而不是追求高收益。他們的第一個反應是降低風險敞口、囤積現金,而不是追逐高波動性資產。

比特幣雖然敘事宏大,但它在全球金融體系中仍被視為高風險資產的代表。當市場避險情緒升溫時,它往往被第一個當作「提款機」賣出,以換取流動性。

這和多頭市場的邏輯正好相反:在牛市中,資金最後流入加密貨幣;熊市或不確定性中,資金最先逃離。相較之下,黃金則被用作對沖美元長期貶值的工具,投資者在等待實際利率真正大幅下降。

更深層的問題在於美國的債務。目前,美國政府的利息支出已超過國防開支,成為僅次於社保和健保的第三大開支。

擺在華盛頓面前的只有三條路:

1. 借新還舊:不斷發行新債券來償還舊債。在聯邦債務已超38兆美元的背景下,這無異於飲鴞止渴。

2. 技術操作:轉向發行短期票據,以壓低長期收益率和平均融資成本。但這治標不治本。

3. 隱性違約:允許美元貶值。當債務無法以真實價值償還時,就用縮了水的美元來還。

這正是黃金價格飆升至4,500美元背後的結構性邏輯──全球資本正對沖美元信用危機。

為了避免系統性崩潰,金融體系需要持續的貨幣擴張和可控制的通膨。這意味著,聯準會最終只有一個選擇:要嘛印鈔導致貨幣貶值,要嘛不印鈔引發債務違約。歷史表明,政策制定者總是會選擇前者。

因此,重新啟動量化寬鬆(QE)和殖利率曲線控制,只是時間問題,而非會不會發生的問題。

了解上述框架,黃金和比特幣的短期分化就顯得非常合理。雖然兩者都是抗通膨資產,但它們的爆發節點不同。

黃金交易的是“未來的貨幣擴張”,而比特幣需要等到擴張“被確認”後才會採取行動。

第一幕:衰退衝擊,黃金見頂

當經濟衰退訊號被完全確認(例如美國失業率超過5%),黃金作為終極避險資產,價格可能繼續維持高點甚至衝高。

但比特幣可能面臨最後一跌。在衰退初期,所有資產都會被無差別拋售以換取現金。無論是2008年金融危機或2020年3月的市場熔斷,黃金在短暫下跌後迅速反彈,而比特幣則需要更長時間重建市場信心。

第二幕:聯邦儲備轉向,比特幣爆發

當經濟壓力大到一定程度,單純降息已無濟於事,Fed將被迫再次擴大資產負債表,也就是重啟QE。

這才是流動性閘門真正打開的時刻。屆時,資金將從黃金等避險資產流出,積極尋找高彈性資產。比特幣作為過剩流動性最純粹的載體,將成為這股資金洪流的主要目的地。一旦動能形成,比特幣的價格可能在短短幾個月內發生劇烈變化。

白銀在2025年的行情受到黃金關聯性和工業需求的雙重驅動,尤其是在AI、太陽能和電動車領域。 2025年,上海期貨交易所和倫敦金銀市場協會等主要交易所的庫存已降至臨界水準。

金銀比依然是判斷市場情緒的關鍵指標:

• 高於80:白銀相對黃金極度便宜。

• 低於60:白銀相對黃金偏貴。

• 低於50:市場通常進入投機狂熱階段。

目前該比率在59左右,顯示市場情緒更傾向於持有黃金,而非激進地囤積白銀。

拋開具體的2026年時間點,長期結論是清晰的:黃金和比特幣相對於法定貨幣都將持續上漲。唯一的變數是,在不同階段,誰是領漲的主角。

今年屬於黃金,下一階段屬於比特幣。

只要全球債務持續擴張,貨幣當局依賴印鈔來解決問題的模式不變,稀缺資產就將持續跑贏。從長遠看,法定貨幣是唯一確定會持續虧損的資產。

對投資人而言,現在需要的是耐心、數據和紀律。從黃金主導到比特幣主導的轉換不會有公開通知,它只會透過流動性指標、政策轉向和資本輪動的訊號悄悄發生。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。

回答記者提問的美國白宮發言人萊維特(1月7日,reuters)

回答記者提問的美國白宮發言人萊維特(1月7日,reuters)