行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

** 標普500指數 連續第二周上漲,漲幅為1.7%,受助于貿易緊張局勢降溫、就業報告穩健。

** 儘管如此,鑒於 趨勢線和時間預測,SPX 交易者感到緊張。

** 另一方面,看漲者認為基準指數有望再次 。

** 美國 10 年期國債收益率 結束了連續三周的跌勢,在 6 月份薪資數據強於預期之後升至 4.35% 左右

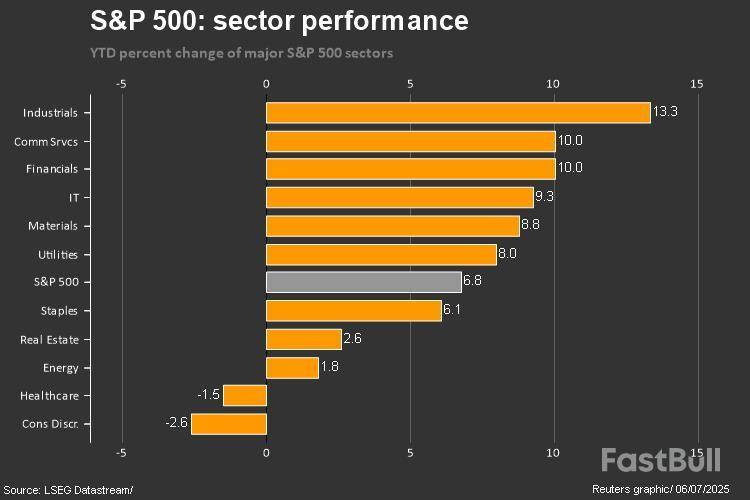

** 幾乎每個行業都閃閃發光:材料、科技和金融板塊是最耀眼的明星,只有通信服務板塊表現平平

** 材料 大漲3.7%。美國包裝公司 因收購 Greif 的 箱板紙業務而上漲。

** Tech 上漲2.4%。First Solar 大漲,原因是分析師認為 越南貿易協議消除了不確定性,而且美國參議院保留了特朗普預算法案中的一些稅收抵免

惠普企業 、瞻博網絡 在美國司法部就 反壟斷案達成和解後上漲

芯片製造商Nvidia 創下新高,周四短暫有望成為全球有史以來最有價值的 ,市值 ,接近4萬億美元。

** 金融股 上漲2.4%。大型銀行在美聯儲壓力測試 成功後上漲,為股息上調和股票回購掃清了道路

本周,標準普爾500銀行指數 (.SPXBK)上漲約4%,KBW地區銀行指數 K上漲>6%。

** 醫療保健 上漲1.2%。莫德納 公司稱其流感疫苗在後期研究中優於競爭對手葛蘭素史克 的 ,該公司因此上漲。

雖然 Centene 保險公司在撤回 2025 年的預測後下跌。CNC暴跌38

** 消費類 微漲0.8%。包括永利度假村 在內的賭場運營商在澳門六月份博彩業收入 後大漲。

耐克 等服裝/運動服製造商在特朗普稱美國與越南達成貿易協定後上漲

特斯拉 周二下滑,此前美國總統特朗普要求審查 ,對埃隆-馬斯克(Elon Musk)的公司提供的政府補貼進行審查,然後在周三加速上漲,因為第二季度疲軟的汽車交付情況被認為 ,好於預期。TSLA 本周下跌近 3

** 通信服務 下跌0.2%。Baird上調了 Facebook所有者Meta 的目標股價,指出信息服務是主要的增長動力,但Needham稱 Meta在對初創公司進行風險投資後仍缺乏規模人工智能控制。META 本周下跌約 2

** 與此同時,個人投資者自 12 月以來最看好 ,小盤股大爆發:特朗普的稅收調整如何提升 收益

** SPX 指數今年以來的表現:

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。