行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

美國商會呼籲川普政府立即實施關稅豁免,以避免經濟衰退和小企業受損。白宮卻拒絕了這項請求,引發對小企業命運的關注。

美國消費者新聞與商業頻道(CNBC)報道,當地時間4月30日,美國商會致信特朗普政府,敦促其立即實施“關稅豁免機制”,以防止美國經濟陷入衰退,並對小企業造成“無法彌補的傷害”。不過,白宮拒絕了他們的請求。

美國商會代表全美超過300萬家企業和組織,是全球規模最大、影響力最廣的商業組織之一。該組織要求川普政府的主要貿易官員取消對所有小型企業進口商以及對所有「無法在美國生產」或美國國內無法獲得的產品的關稅。

美國商會會長兼執行長蘇珊娜克拉克在信中也要求川普政府建立一套正式流程,為能夠證明關稅對就業構成風險的公司建立申請豁免流程。

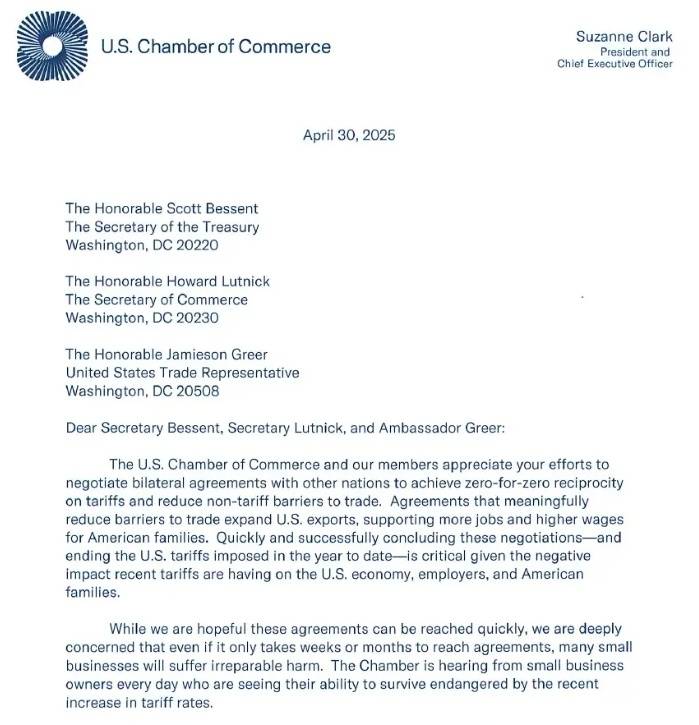

美國商會4月30日致函川普政府官員

克拉克在4月30日晚間發給財政部長貝森特、商務部長盧特尼克和美國貿易代表格里爾的信中寫道:“我們深感擔憂,哪怕只需數週或數月就能達成協議,許多小企業也將遭受無法彌補的損害。”

她寫道:“美國商會要求政府立即採取行動,拯救美國小企業,避免經濟衰退。”

美國商會會長兼執行長蘇珊娜克拉克接受CNBC採訪

5月1日上午,克拉克在接受CNBC採訪時表示,她寫信給白宮是因為“我們被小企業的求助淹沒了”,企業主“擔心企業的生存”。

克拉克還解釋了為什麼商會沒有選擇像其他企業那樣在法庭上挑戰川普的關稅政策:“法院審理需要很長時間。而小型企業以及所有企業都需要的,是更直接的救濟。”

然而,白宮5月1日在記者會上拒絕了美國商會立即減免關稅的請求。白宮副幕僚長史蒂芬·米勒在被問及這項請求時告訴記者,對小型企業的救濟將透過美國史上最大規模的減稅方案實施。

米勒沒有正面回答這是否意味著拒絕給予小企業短期關稅減免的救助,只是補充說「我同意為小企業減稅」「只有在美國境外生產的產品才需要支付關稅」。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。