- EURUSD

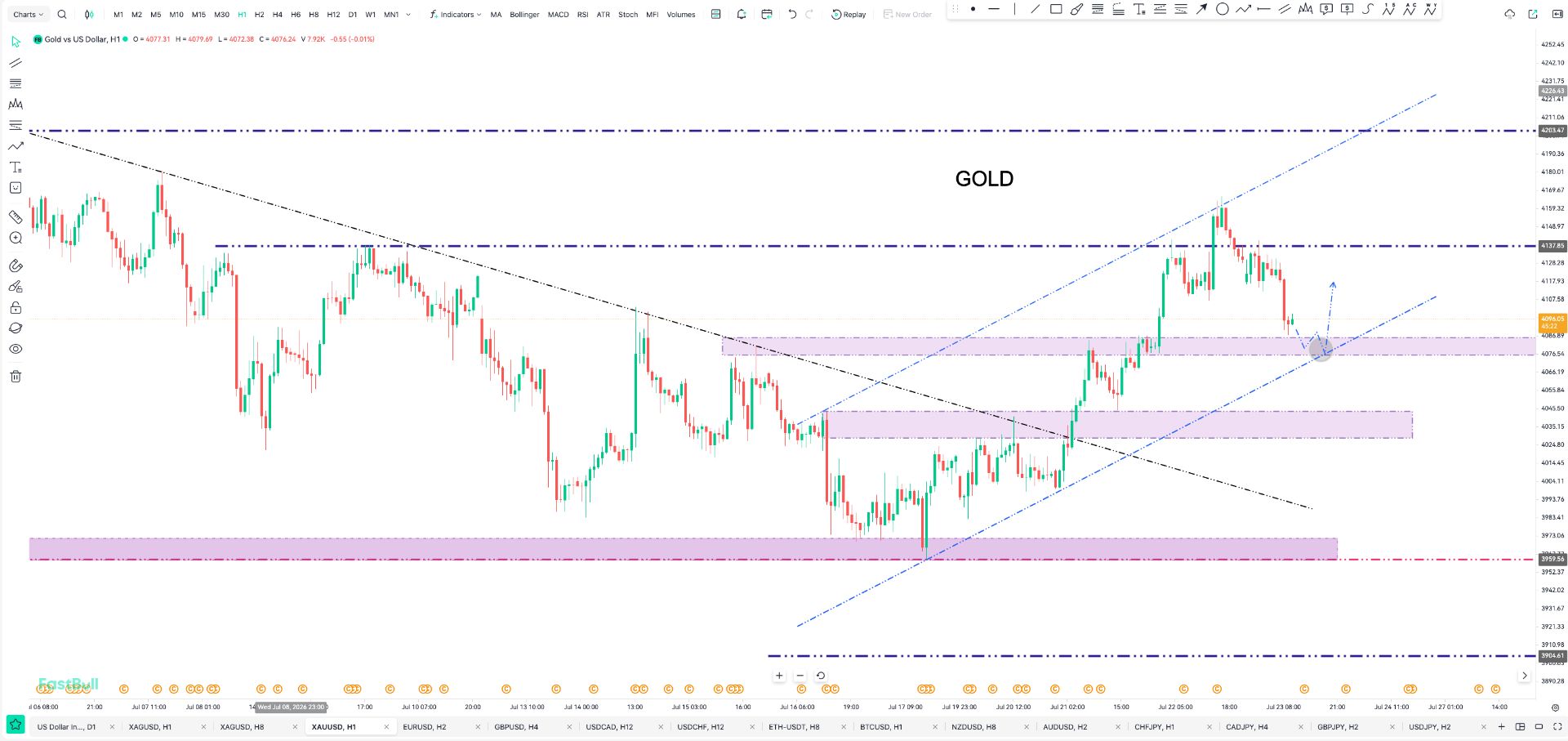

- XAUUSD

- XAGUSD

- WTI

- USDX

❤❤🤣 my eyes are just itching too see ut happen😩😅 I don't know why💁

❤❤🤣 my eyes are just itching too see ut happen😩😅 I don't know why💁

行情

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

美國穩定幣利息支付正面臨監管風暴。銀行界力促擴大禁令至分銷方以保護自身,加密業則強烈反彈,警告此舉扼殺創新。這場新舊金融力量的博弈,將決定加密市場的未來方向。

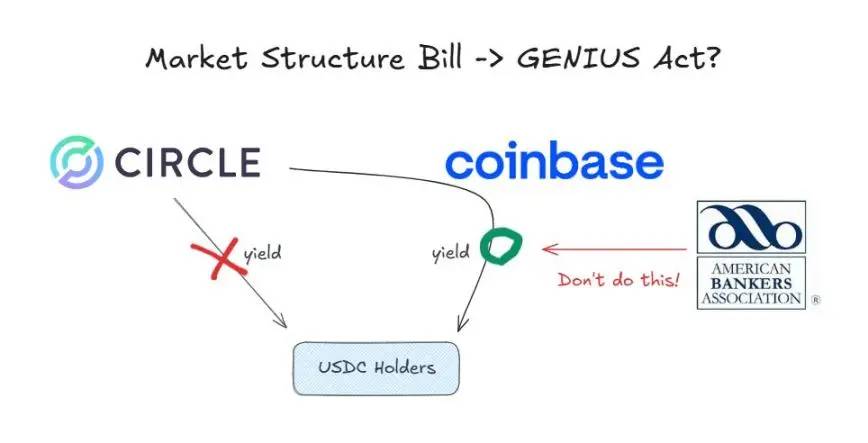

一場圍繞穩定幣利息支付的監管風暴正在美國醞釀。爭議的核心在於,即便法律禁止穩定幣發行方付息,像Coinbase這樣的分銷平台是否還能提供用戶「獎勵」?這場博弈不僅關係到加密用戶的收益,更牽動傳統銀行業的命脈。

目前,美國交易所Coinbase正為平台上的USDC持有者提供3.35%的獎勵。這項操作能夠成立,得益於現行《GENIUS法案》的一個「漏洞」:該法案明確禁止穩定幣的發行方支付利息,但並未對分銷方施加同樣限制。

然而,這個灰色地帶可能很快就會消失。隨著美國參議院計劃審議旨在系統化加密監管的《加密市場結構法案》,一場關於是否應將穩定幣付息禁令擴大至分銷環節的激烈辯論已經全面展開。

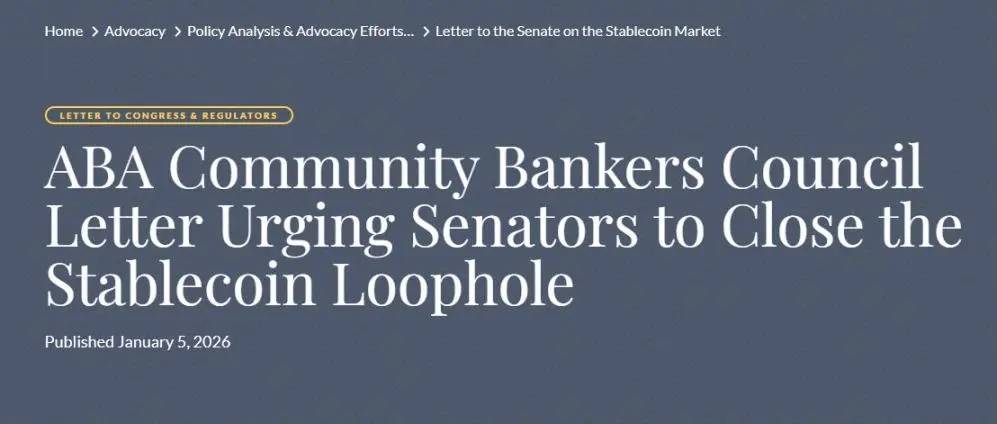

傳統銀行業是這場禁令擴大化的主要推手。美國銀行家協會(ABA)在1月5日發布的一封公開信中,旗幟鮮明地主張,應將《GENIUS法案》的付息禁令進行廣義解釋,覆蓋所有關聯方,而不應僅限於發行方。他們正全力遊說,希望將這項解讀明確寫入新的《加密市場結構法案》。

銀行業如此強硬的背後,是對核心商業模式受到威脅的深層恐懼。他們的擔憂主要有三點:

1. 存款外流:高收益的穩定幣可能吸引大量銀行存款外流。

2. 放款能力下降:存款是銀行放款業務的基石,存款減少將直接削弱其放款能力。

3. 缺乏保險:穩定幣不受聯邦存款保險公司(FDIC)的保護,這被認為是另一個系統性風險點。

歸根究底,能夠支付利息的穩定幣,正直接挑戰銀行業數十年來賴以生存的、穩定且高利潤的商業模式。

對加密產業而言,銀行界的這項舉動無異於釜底抽薪。如果國會因遊說壓力而在新法案中擴大禁令,這相當於變相改寫並限縮了已經通過的《GENIUS法案》,自然引發了業界的強烈反彈。

Coinbase首席政策長Faryar Shirzad引用相關研究進行反駁,他指出,並無證據顯示穩定幣對銀行存款造成了實質的外流影響。他也以中國數位人民幣計畫支付利息的消息為例,為穩定幣付息的合理性增添了國際參照。

加密投資機構Paradigm的政府事務副總裁Alexander Grieve則從另一個角度提出了批評。他認為,禁止用於支付場景的穩定幣發放利息,對消費者而言,實際上等同於徵收了一種變相的“持有稅”,扼殺了金融創新。

在全球範圍內,各國對穩定幣利息支付的態度也存在顯著差異。

• 中國:中國央行決定為數位人民幣支付利息,將其視同普通銀行存款,旨在推動其普及,同時制衡支付寶、微信支付等私人平台的主導地位,強化以央行為核心的金融體系。

• 韓國:政策路徑與美國當前狀況類似,禁止發行方付息,但未明確禁止分銷方。

中國的激進立場不難理解。數位人民幣是由央行直接發行的法定數位貨幣,其推廣關乎國家金融策略,與私人穩定幣的邏輯完全不同。

新科技的崛起必然會對傳統產業構成挑戰。以銀行為代表的傳統金融機構,正面臨轉型為穩定幣時代的不可逆趨勢。此時,抗拒改變可能弊大於利,擁抱改變、發掘新機會才是更明智的選擇。

事實上,穩定幣生態也為傳統金融機構帶來了巨大機遇,許多產業巨頭早已開始佈置:

• 紐約梅隆銀行:積極佈置穩定幣儲備金的託管業務。

• 跨河銀行(Cross River Bank):透過API擔任Circle公司USDC法幣充值管道的中介。

• 摩根大通:試水代幣化存款業務。

• Visa與萬事達:並未對抗鏈上支付趨勢,反而積極支持穩定幣結算,尋找新的成長點。

• 貝萊德(BlackRock):等資產管理巨頭正積極推動各類投資基金的代幣化。

如果銀行業的遊說最終成功,導致全面禁止穩定幣付息的條款被寫入《加密市場結構法案》,無疑將對整個加密產業造成沉重打擊。對所有從業人員而言,只能寄望立法者能夠看清趨勢,避免在新法案中加入架空現有法律、扼殺創新的條款。

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。