行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

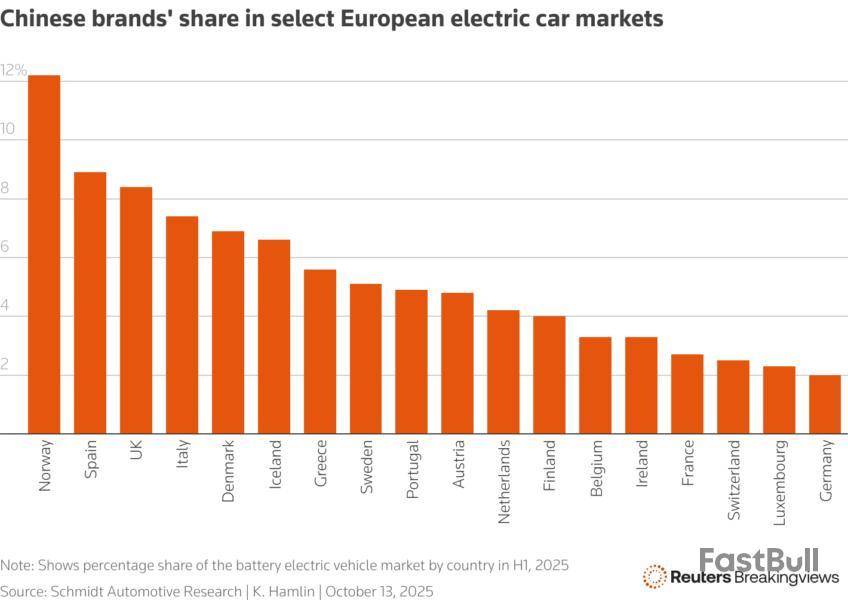

高檔汽車將成為中國汽車製造商進軍歐洲的下一個戰場。儘管歐盟執委會去年對電動汽車徵收高達45%的關稅,但2025年迄今,中國汽車製造商在歐盟的銷量幾乎翻了一番。如今,比亞迪 等中國車企將瞄準高端市場。新技術和具有競爭力的價格意味著它們可以在寶馬 、保時捷等車企的本土市場與之一爭高下。

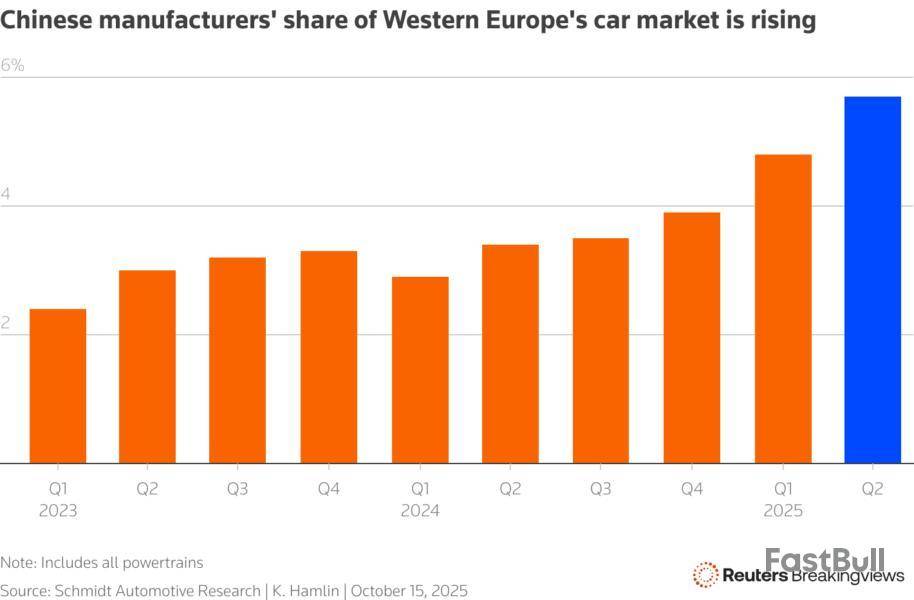

歐盟去年10月開始實施的關稅舉措並未成為主要障礙。根據JATO Dynamics數據,2025年前8個月,中國品牌電動汽車在歐盟25個市場的市場份額從2024年的7%上升到7.6%。汽車製造商也在轉向其他動力系統,尤其是混合動力汽車,以規避關稅。數據顯示,1-8月中國品牌在這25個國家的總銷量比去年同期增長了94%,至逾30萬輛。

中國車企有充分理由在西方市場擴大銷售。在國內,車企們面臨著產能過剩問題--根據AlixPartners數據,工廠每年生產的汽車數量是國內市場消費者每年購買量的兩倍,這促使各汽車品牌不得不降低價格。儘管有關稅,但出口通常會帶來更豐厚的利潤:比亞迪已將歐洲大陸的售價提高到中國的兩倍甚至三倍。

中國車企此前在歐洲推出大眾車型取得初步成功,如上汽集團 的MG4和零跑汽車 的T03等,他們的售價分別約為3萬歐元(34,986 美元)和2萬歐元。但保時捷的Taycan或梅賽德斯-奔馳 的EQS等性能優越、配置更高的高檔汽車正成為越來越有吸引力的目標。

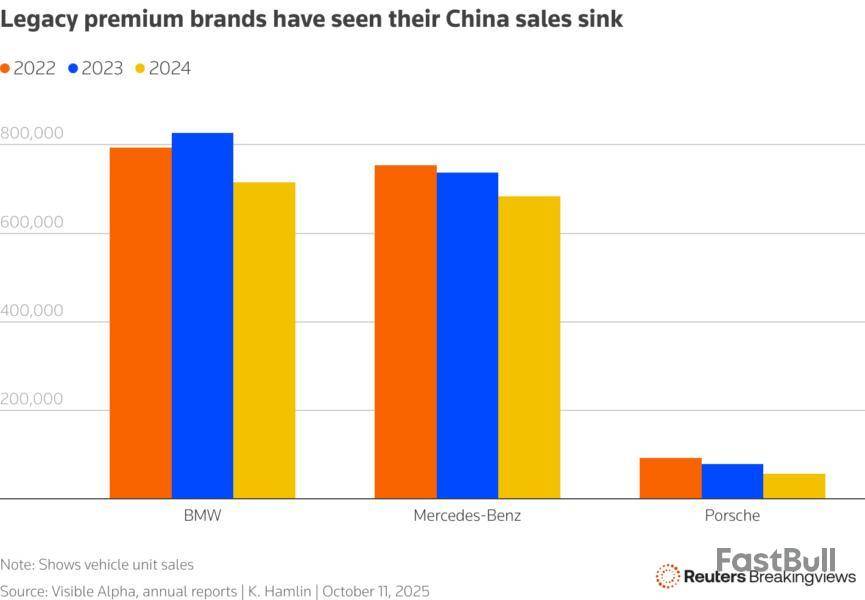

中國國內市場的情況就預示著未來(歐洲市場)可能出現的局面。根據Bernstein的數據,截至2025年8月,消費者需求疲軟已導致高端品牌銷量連續19個月下滑。但真正的輸家是傳統品牌。2025年上半年,保時捷在中國的交付量與去年同期相比下降了28%。同期奔馳在華銷量下降了14%,而寶馬的交付量則下降了16%。Automobility數據顯示,總體而言,德系品牌今年上半年銷量下降了7%,而中國本土品牌銷量則增長了四分之一。

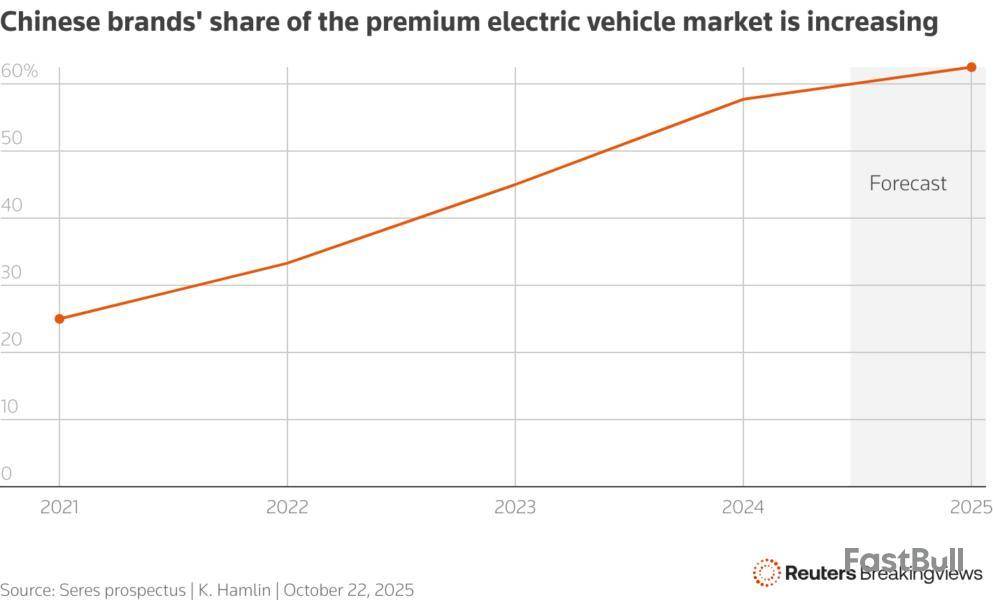

尤其是中國品牌在高端電動汽車領域迅速擴大市場份額,根據有國資背景的賽力斯(Seres) 為其香港上市提交的招股說明書中的數據,高端電動汽車銷量中中國品牌占比超過一半。據彭博報導,去年該公司的AITO品牌成為中國售價50萬元(70,195.14美元)以上車型中最暢銷的品牌。

現在,比亞迪等中國車企都渴望在歐洲市場複製這一成功。下一波進入歐洲大陸或擴大在該市場業務的品牌包括比亞迪旗下騰勢(Denza)、毛主席曾經最喜歡的紅旗、上汽集團的IM品牌、小鵬汽車 、吉利汽車 的極氪等。後起之秀小米汽車 也準備進軍歐洲市場。Visible Alpha調查的分析師們預計,儘管小米在2024年才賣出其第一輛車,但今年在華交付量將接近40萬輛。

歐洲汽車業高管們並不感到害怕。他們一致認為,他們更成熟的汽車品牌所具有的知名度和歷史使其相對於中國新進品牌具有持久的優勢。麥肯錫(McKinsey)今年早些時候的一項調查顯示,超過90%的買家在購買豪華汽車時將品牌傳承視為一個重要考慮因素。同一調查還顯示,在遍布非洲、亞洲、中東和歐洲的受訪者中,71%表示在下次購買汽車時不太可能考慮中國汽車。

然而,10年前這些看法在中國也許也站得住腳。此外,中國本土品牌可以利用其他優勢。誠然,卡拉OK機和內置冰箱等中國車企的許多創新技術在倫敦或柏林並不引人注目。但超長續航電池(比亞迪的一些混合動力車一次充電可行駛1,000多公里)和快速充電系統等先進技術可能具有廣泛的吸引力。

性價比是另一個誘惑。小米曾將其新款電動汽車SU7 Ultra與保時捷的Taycan Turbo進行對比,但其在中國的售價僅為Taycan Turbo的三分之一左右。實際上,許多汽車製造商不會把價格定得比老牌同行低太多,以免損害各自的品牌價值,但他們可以通過增加車輛的豪華配置來進行價格競爭。JATO分析師Juan Felipe Munoz-Vieira認為,騰勢配備環繞式屏幕的未來風格駕駛艙將帶來“驚艷效果”,注重身份的買家會樂于接受。

他們還受益於歐洲車企在中國的早期經驗。例如,大眾汽車 等公司在中國市場越來越多地採用“在中國,為中國”的理念,打造符合當地消費者口味的產品。在今年的慕尼黑車展上,包括紅旗在內的中國汽車品牌則宣傳其“在歐洲,為歐洲”戰略;小鵬汽車表示將在當地設立研發中心,小米也在當地招聘研發人員。

如果目前的關稅擋不住中國車企,歐洲政界人士可能會考慮設置更多貿易壁壘。例如,他們可能會提高關稅、引入最低價格和配額,或對聯網汽車實施更嚴格的規定。不過,中國企業仍有其他選擇,比如本土化。Polestar Automotive 、小鵬和比亞迪等車企都在推進在該地區的生產計劃。比亞迪認為,它最快2028年就能在當地生產所有銷往歐洲的汽車。

高端汽車製造商已經在承受中國價格戰和特朗普關稅之苦。據 Visible Alpha調查的分析師預計,梅賽德斯-奔馳和保時捷明年的息稅前利潤率將分別僅為6.8%和8.5%,約為2023年水平的一半。中國車企的下一波攻勢意味著它們未來幾年的日子仍不好過。(完)

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。