行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

作者 宿泱韞

中國樓市止跌回穩路漫漫,A股上市房企三季報多數仍是慘字當頭,銷售同比繼續下探,疊加開發毛利率磨底,諸多房企難以實現盈利增長、甚至虧損幅度進一步加深。

行業仍在繼續化解風險,部分槓桿指標有好轉跡象,分析人士預計除少數優質企業外,房企整體業績今年料仍偏弱,但這也許是房地產邁向“高質量發展”黎明前的黑暗。

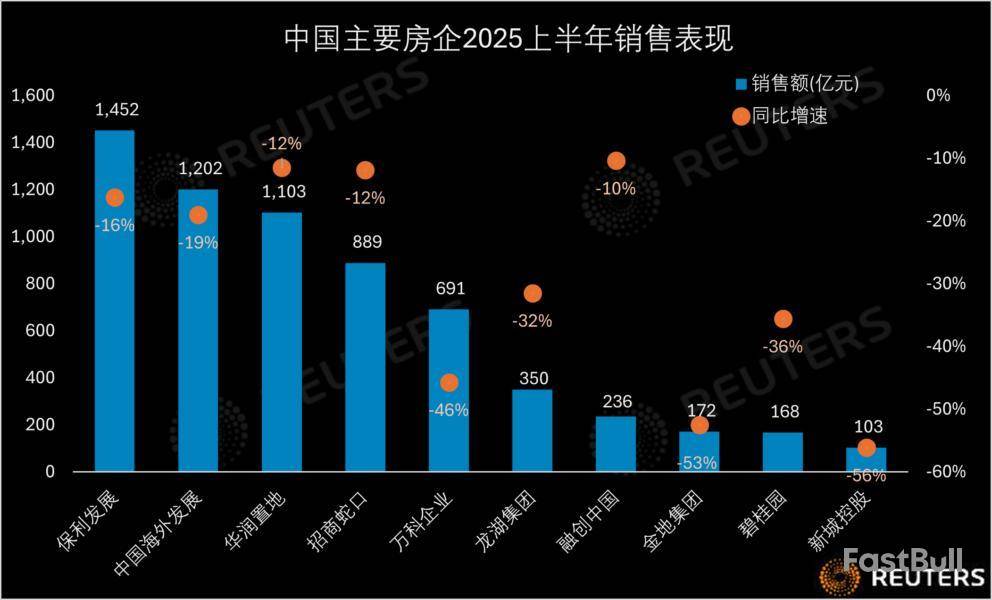

路透統計的A股主要房企財報顯示,前三季銷售額普遍雙位數下滑,僅有招商蛇口 和綠地控股 跌幅在個位,金地集團 、新城控股 和萬科 均腰斬或接近腰斬。

據中國指數研究院最新數據,前10月百強房企銷售額均有下降,其中前十房企銷售額均值同比降15%,11-30位的房企均值降幅為17.8%。

“目前房地產板塊報表仍在走弱,這是對房地產舊發展模式的告別,”申萬宏源分析師袁豪在報告中稱,預計“好房子”等新發展模式也將賦予優質企業孕育著新發展機遇。

其並稱,展望後續,儘管2022-2024年行業業績大幅下降形成低基數,但綜合考慮房企竣工結算仍將走弱,毛利率繼續磨底,三項費用率走高,存貨仍有減值壓力等因素,預計今年板塊業績仍偏弱,但少數優質企業將有改善。

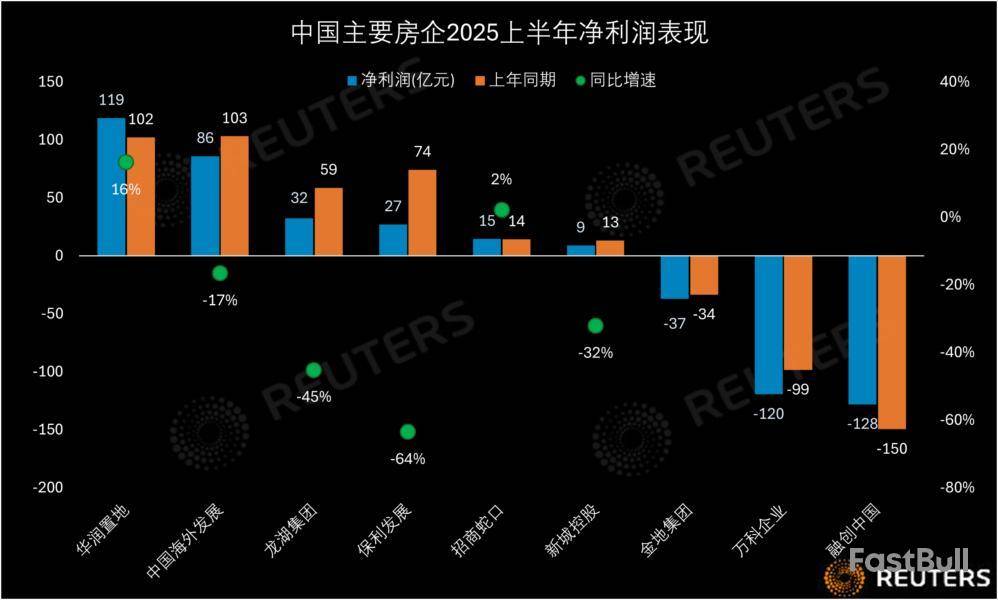

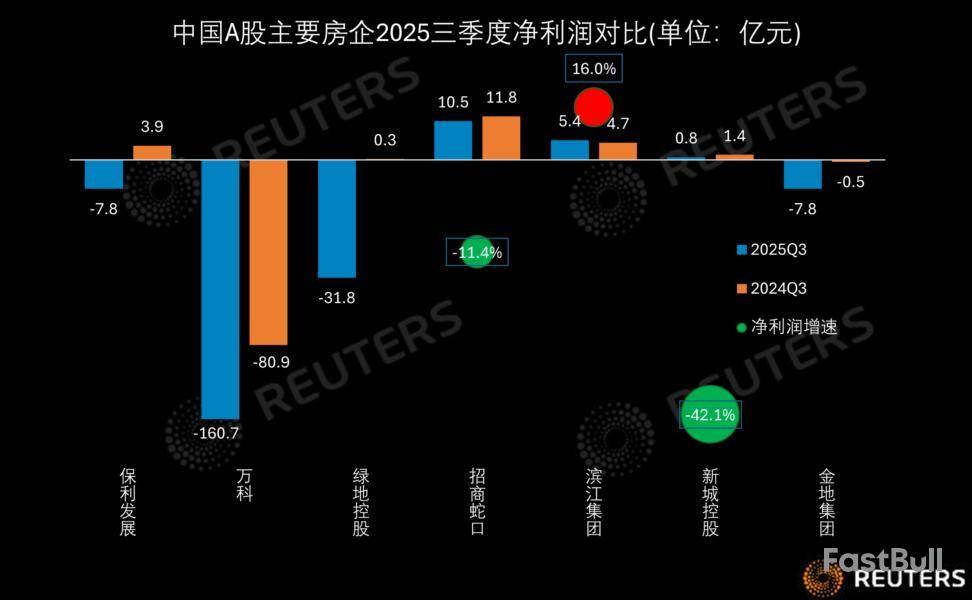

房企三季度營收表現分化,保利發展 、招商蛇口和濱江集團 均錄得雙位數同比增長,其他幾家則雙位數下跌。

然而,銷售規模收縮以及開發業務毛利率持續下滑,令房企盈利能力普遍承壓。除深耕浙江本地的濱江集團外,其他統計的上市房企三季度盈利能力均進一步減弱,保利、綠地同比由盈轉虧,萬科、金地虧損擴大,招商蛇口和新城控股淨利亦下滑。

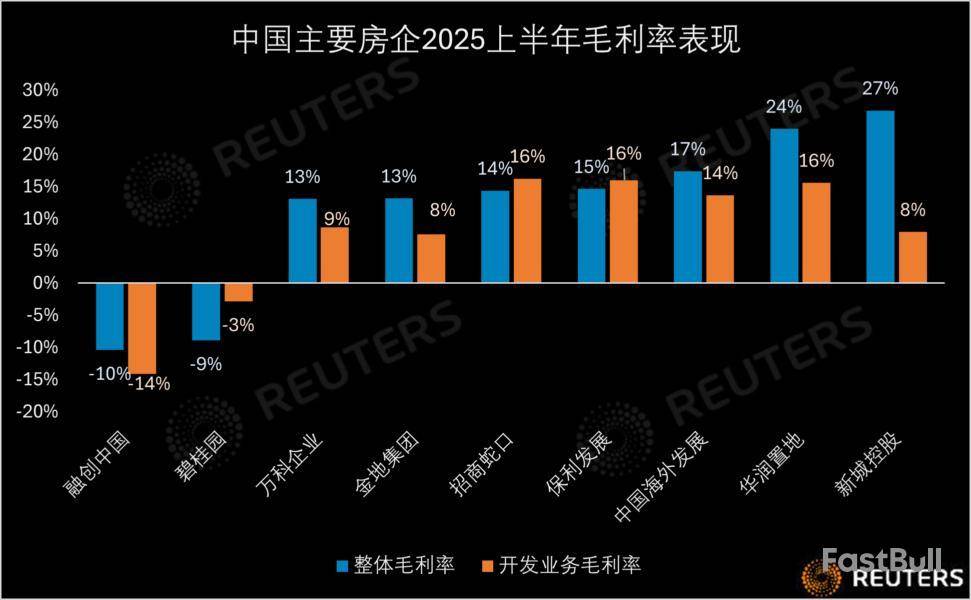

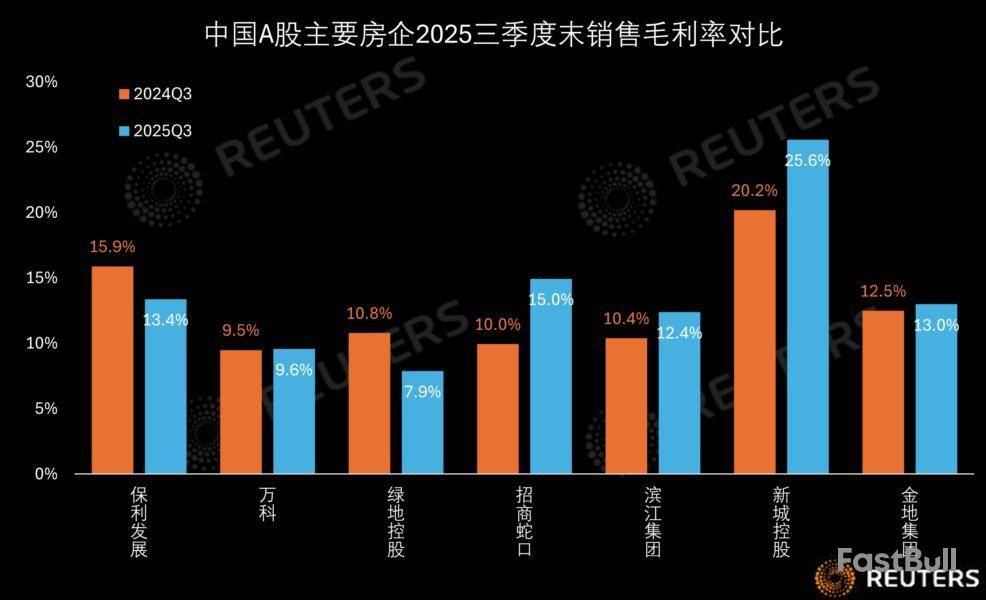

統計的房企除保利和綠地,9月末整體銷售毛利率同比均有所上升,部分得益於商業地產等多元化業務,開發業務仍是盈利的拖累項。萬科、綠地、新城、金地均在財報中提及開發業務毛利率下降/處於低位,或房地產交付毛利減少;只有濱江逆流而上,稱交付樓盤體量及項目整體毛利水平增加推高了淨利。

**控風險**

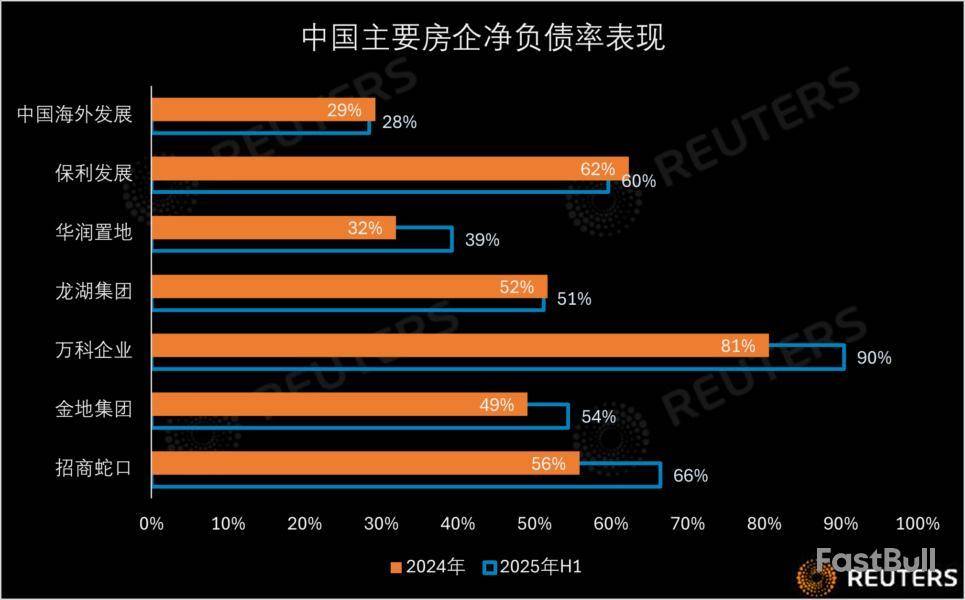

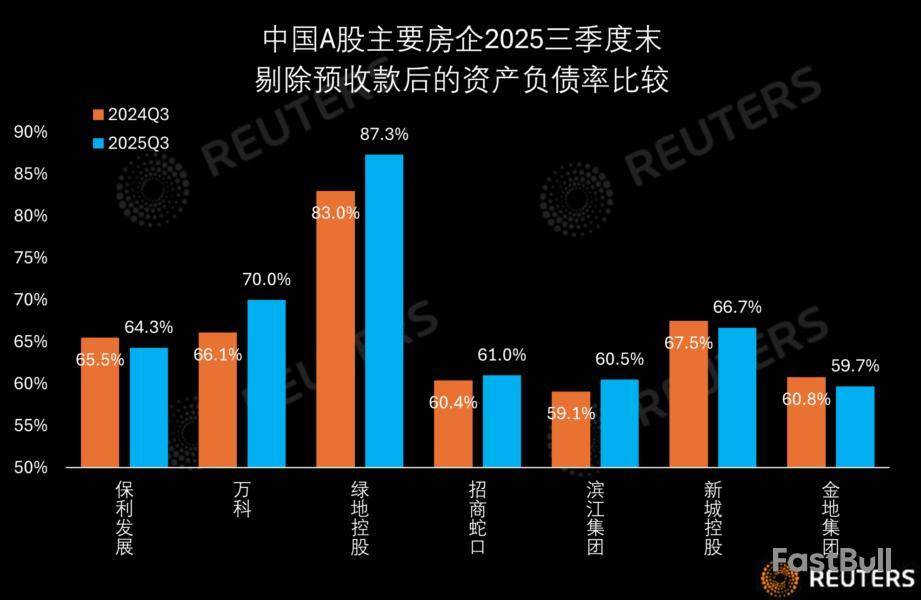

在控風險方面,行業整體有一定進展,但尚未擺脫困境,凈負債率繼續攀升;一些優質房企修復資產負債表已初見成效,開始持續布局土地市場。

三道紅線之一的“剔除預售款後資產負債率”,統計的各房企表現不一,部分資產負債表趨於良性健康發展,比率控制在70%以下,而另一些,如萬科和綠城仍在債務泥潭中掙扎。

萬科財報稱,公司銷售持續下滑,整體經營形勢依然十分嚴峻,資金緊張局面進一步加劇,債務償還面臨較大壓力。大股東深鐵集團年內已10次輸血,迄今已累計提供291.3億元的股東借款。

申萬宏源的袁豪統計,三季度末A股房地產板塊剔除預收款後的資產負債率為70%,相比去年末下降0.1個百分點,但衡量槓桿水平和償債能力的另一道紅線--凈負債率升至89.4%,較去年末上升5.8個百分點。

他稱,這源於業績持續虧損推動的淨資產下降,但預計後續隨著供給側端防風險政策持續推出,預計房企後續將管控槓桿水平、從而有望逐步趨於穩定。

部分房企收縮戰線,另一部分資產負債表已修復的房企則積極擴張。中指院數據顯示,百強房企前10月拿地總額7,838億元,同比增長26.4%,增幅較前九月收窄。拿地企業仍以央國企為主,拿地金額前十企業中八家為央國企,部分民企亦有一定投資強度,比如浙江、四川的多家民企拿地較為積極。

中指研究院研究主管陶淑茹周一表示,多地10月在供給端針對“好房子”建設落地優化政策,短期來看,隨著年末房企進入業績衝刺階段,重點城市供應或有所改善,對市場形成一定支撐。

“當前形勢下,漸進式政策放鬆難以打破當前房地產市場負向循環,需要中央多措並舉、系統發力,推動市場止跌回穩。”(完)

(路透上海張金棟對本文亦有貢獻。)

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。