行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

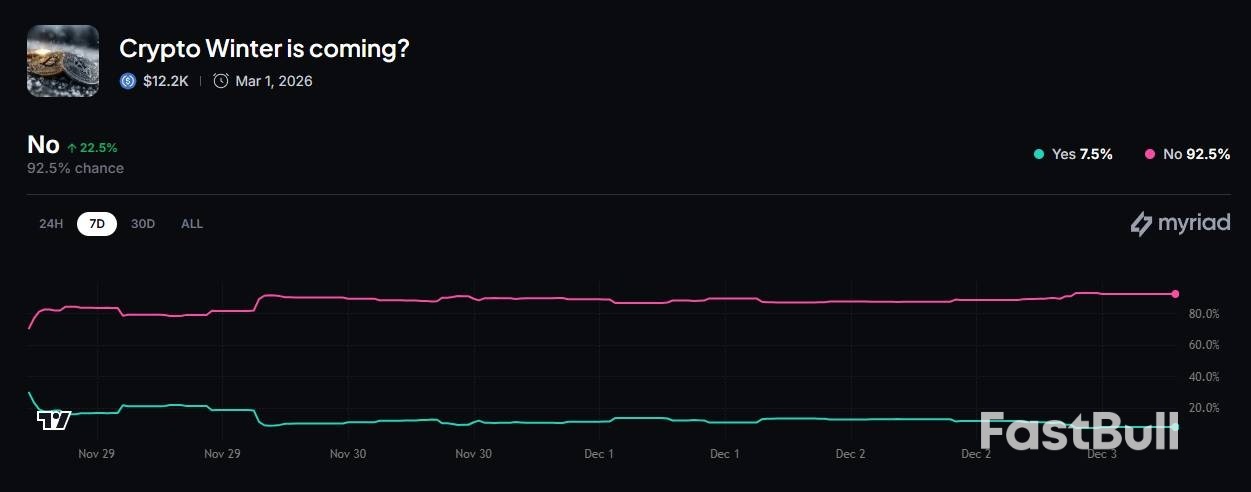

①加密貨幣市場在經歷12月頭一天暴跌後,於後兩日企穩回暖,市場交易員也開始對價格預測轉向樂觀;②Myriad平台的調查顯示,只有7.5%的用戶認為加密貨幣市場會出現寒冬,較此前的30%有所下降;③分析師認為,美聯儲利率決議是影響比特幣走勢的關鍵因素之一。

在2025年步入最後一個月之際,加密貨幣市場經歷了一場震盪行情。在遭遇了12月頭一天的暴跌後,市場在12月2日和3日出現企穩回暖,對此,許多市場交易員對加密貨幣的價格預測開始轉向樂觀。

根據鏈上預測平台Myriad一項關於"加密貨幣市場是否會出現寒冬"的調查顯示,僅有7.5%的用戶持有悲觀態度,這一比例較上週五(11月28日)的30%有所下降。

這一情緒的改善與週二(12月2日)加密貨幣價格的反彈相吻合。截至發稿,比特幣的交易價格已超過93,000美元,過去24小時內上漲了6%。

不過此時的價格與10月初創下的超126,000美元的歷史最高價相比,仍低了約27%。

同時,以太坊的交易價格為2,990美元,自周一暴跌以來已上漲7.3%。但在過去一個月裡,以太幣的價格同樣下跌了超過20%。

在鏈上預測平台Myriad上,若要符合"加密貨幣寒冬"的標準,則需要同時滿足以下四個條件中的三個:其一,比特幣價格降至35000 美元;其二,以太坊價格降至1000美元;其三,"比特幣大戶"Strategy公司的股價降至每股50億美元;其四,TradingView350億美元。

更廣泛地來看,"加密貨幣寒冬"實際上指的是市場出現持續性下跌的情況,包含了價格下跌、交易活動放緩、投資者興趣消退等狀況,且這種狀況通常會持續數月甚至數年。

最近的一輪"加密貨幣寒冬"始於2021年末,一直持續到2023年下半年。其爆發是由疫情時期的牛市破裂所引發的,加上2022年Terra/Luna幣的崩盤以及由此引發的連鎖反應,導致了加密貨幣對沖基金"三箭資本"在當年6月倒閉、加密貨幣交易所FTX在同年11月倒閉。

在那段時期,比特幣的價格從2021年11月接近69,000美元的歷史高點一路下跌至約1,6,000美元,跌幅約75%,而創投資金和交易量也大幅下降。

但從目前的現狀來看,雖然比特幣和以太坊的價格近期也出現了下跌,但"加密貨幣寒冬"似乎並未來臨。

不少分析師指出,聯準會下週的利率決議將是左右比特幣今年走勢的關鍵因素之一。

數位資產金融服務集團HashKey Group的高級研究員Tim Sun先前透露,"只要對於2026年聯準會寬鬆週期的預期不至於完全落空…那麼這一階段更有可能是形成底部的盤整階段,而非新的長期熊市。"

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。

瑞士的通膨率在11月出乎意料地陷入停滯,而一項衡量基礎通膨的指標放緩至四年來的最低水平。瑞士統計局週三表示,與一年前相比,消費者價格成長為零,原因多種多樣。這是六個月以來最低的數據,低於10月的0.1%。這結果增大了瑞士央行預測的本季通膨率將平均回升至0.4%的可能性落空。由於目前利率為零,政策制定者寧願避免進一步降息可能損害金融體系,儘管他們已承諾在有必要時會這樣做。

瑞士的通膨率在11月出乎意料地陷入停滯,而一項衡量基礎通膨的指標放緩至四年來的最低水平。瑞士統計局週三表示,與一年前相比,消費者價格成長為零,原因多種多樣。這是六個月以來最低的數據,低於10月的0.1%。這結果增大了瑞士央行預測的本季通膨率將平均回升至0.4%的可能性落空。由於目前利率為零,政策制定者寧願避免進一步降息可能損害金融體系,儘管他們已承諾在有必要時會這樣做。