行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

受港股低估值和香港在中美競爭中的戰略地位的吸引,中國投資者紛紛湧入港股。

2025 年上半年,規模創紀錄的 900 億美元內地資金推動港股大漲 21%,重塑了外資數年來避而遠之的香港股市格局。

“香港股市正在被內地資金重新定價,”杭州紫外線私募基金公司的基金經理陳東(音譯)。他說,中國資金 "正從四面八方趕來淘金"。

與此形成鮮明對比的是,中國內地股市滬深300指數 3幾乎沒有變動。由於對萎靡不振的市場、低回報率和停滯不前的國內經濟感到失望,內地投資者已將資金從A股轉至港股。

港股 受益於股票交易互聯互通機制帶來的強勁資金流、一連串首次公開發行(IPO)以及全球投資者從疲勢美元中分散投資。

對於 40 歲的中國投資者朱海峰(音譯)來說,港股目前占他的投資組合的 80%。

朱海峰說,他買入了青島啤酒 和廣州白雲山 的H股,這兩家公司的H股價格較它們的A股均有大幅折讓。

據法國興業銀行估計,目前通過"股票通"交易的內地投資者占香港每日股票成交量的 50%,而在 2024 年初僅為 30%左右。

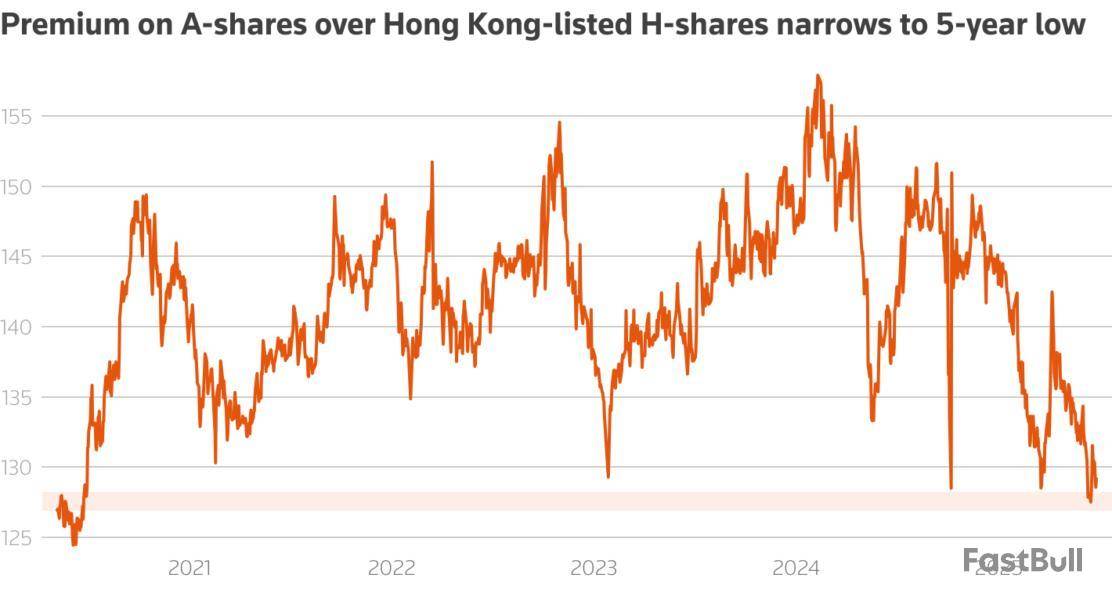

機構資金也不斷湧入,導致兩地上市股票的價差不斷縮小,儘管中國的資本管制確保仍存在一些價差。

中國 A 股相對於香港 H 股的平均溢價 H已縮小到低於 30% 的五年低點。

圖:中國A股較H股的溢價縮窄至五年低點

**港股漲勢有望延續**

價差收窄可能會降低內地投資者購買H股的積極性,但分析師預計香港股市的牛市仍將繼續。

特朗普反復無常的政策、美國新一輪降息以及對中國技術創新的押注將推動更多資金流入港股。

由於長期美國公債收益率徘徊在歷史低點,香港的高股息銀行股吸引了平安保險 和中國人壽 等注重收益率的投資者。

根據倫敦證券交易所集團(LSEG)的數據,跟蹤在香港上市的中國公司的指數 股息收益率為 3.7%,高於中國內地股市滬深300指數 3的 2.9%。而中國 10 年期債券收益率為 1.65%。

UBP北亞股票咨詢主管Linda Lam說,香港市場已發展為 "全國冠軍企業"的代表,她指的是有大量科技企業在香港上市。她說,相比之下,內地A股有更多對宏觀面敏感的板塊,這對投資者情緒造成了影響。

高盛本月公布了一份建議"買入"的10家 "知名"中國公司名單,其中大部分都不是在內地上市的公司。其中包括騰訊 、阿里巴巴 和小米 ,這些公司都投資於人工智能領域,並在中美科技戰中占據主導地位。

圖:南向資金猛增:流入港股的陸資創紀錄高位

(完)

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。