行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

①自上月以來,隨著OpenAI推出ChatGPT所引發的AI浪潮步入第四年,台積電和SK海力士等區域龍頭企業正開始顯露疲態;②與此同時,投資者目光正逐漸轉向聯發科和中際旭創等規模較小、知名度相對偏低的股票。

最新跡象顯示,隨著技術變革和泡沫擔憂重塑著投資格局,投資者正積極尋找AI領域的新晉亞洲股票贏家,而那些昔日"王者"如今則似乎光芒黯淡了不少…

自上月以來,隨著OpenAI推出ChatGPT所引發的AI浪潮步入第四年,台積電和SK海力士等區域龍頭企業正開始顯露疲態。同時,投資人目光正逐漸轉向聯發科和中際旭創等規模較小、知名度相對偏低的股票。

當然,那些對AI基礎需求而言不可或缺的知名企業,其股價在經歷短暫冷卻後未來仍有望反彈。但隨著市場焦點從大型語言模型的訓練,轉向技術的日常應用以及如何降本增效,更多企業或將"共享舞台"。

「市場正在定價一個新敘事、新範式:即如果主導大型語言模型(LLM)的公司並非只有OpenAI呢?這正是當前所有市場動向的根源,"百達資產管理公司(Pictet Asset Management)香港多元資產投資主管Andy Wong表示。

Wong指出,"投資者需要消化這些變化,重新校準策略,並應用新的風險溢價。"

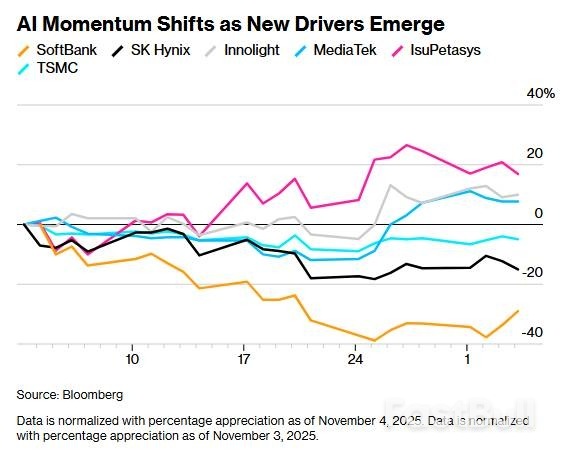

日本軟銀集團因與OpenAI關係密切,而被視為市場上對後者直接的映射股票——其股價在11月暴跌38%,創下25年來最差月度表現。英偉達核心的代工廠台積電與內存供應商SK海力士上月股價也均下跌4%,此前的大漲動能已消退。

事實上,過去幾週,不僅ChatGPT正面臨著日益增多的競爭對手威脅,隨著以穀歌TPU為代表的訓推一體ASIC體系的日益成熟,英偉達的AI晶片也正逐漸變得不再像往昔般受業內吃香。由此,投資人開始擔憂產品定價可能面臨的負面影響。

Quad投資管理公司首席投資長Han Sangkyoon表示,若LLM走向商品化,"成本更低者將成為贏家"。他預計未來六個月將是"英偉達和OpenAI製造的泡沫如何破裂"的關鍵時期。

很顯然的是,亞洲市場上的投資者並未完全拋棄AI板塊,而是轉向一些此前並非最熱門的股票…

上月,Google母公司Alphabet推出了升級版的Gemini模型,並傳出與多家企業簽約採購其自研AI晶片,由此迅速引發了AI板塊一連串的連鎖反應;緊隨其後,亞馬遜最新推出的自研晶片Trainium 3,也進一步加劇了市場對AI股票交易的轉向。

行情數據顯示,與Google母公司Alphabet合作的中國台灣地區晶片設計商聯發科,上週就創下2002年以來最佳單週表現。為Alphabet供應超高多層印刷電路板的韓國IsuPetasys公司,上週股價也狂飆18%,創歷史新高。

同時,儘管中美兩國在人工智慧領域正展開激烈競賽,但雙方供應鏈仍存在緊密的相互依賴關係。以國內光通訊元件製造商中際旭創為例,其22%營收來自Google母公司Alphabet,11%來自亞馬遜。該公司股價上周大漲11%創下歷史新高。

這些動向也凸顯出:無論最終品牌歸屬或美國巨頭如何佔據供應鏈頂端,處於上游的亞洲供應商鏈條始終能從中獲益…

貝萊德公司新興市場及亞洲股票主管Egon Vavrek指出,"全球約90%的資料中心硬體設備-包括伺服器、測試環境、晶片製造所需的記憶卡乃至冷卻系統-幾乎均產自中國、韓國、日本以及泰國。"

同時,亞洲市場的AI新貴們的不斷湧現,其實也不意味著那些之前AI浪潮的領導者將永遠蟄伏。

台積電目前仍擁有全球最先進的晶片製造技術,為所有主要玩家提供代工服務——其股價預計將連續第三年上漲,市值在今年稍早突破了1兆美元大關。

根據麥格理集團研究顯示,SK海力士和三星電子目前合計佔據全球HBM市場90%以上份額,這高階記憶體晶片已成為人工智慧浪潮中不可或缺的關鍵元件。

近期的數據顯示,儘管SK海力士股價今年已翻漲逾三倍,但空頭對沖操作卻在減少。標普全球數據顯示,該股空頭股份比例已從五月的3%以上降至流通股的0.6%。

可以說,隨著AI浪潮的不斷深入,投資者始終在探索新的方向,這既是出於對行業趨勢的跟進,對熱門股高估值的警惕,也受自身投資組合再平衡的驅動,而由此產生的行情輪動效應本身也是良性的…

摩根大通私人銀行香港亞洲股票策略主管Timothy Fung指出,"儘管人工智慧主題已持續三年,但它仍是科技投資者關注的核心。人工智慧供應鏈各環節的機會正在不斷演變,但其本質仍與實體基礎設施緊密相連。"

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。

從技術結構而言,震盪已經接尾聲了,向下三角形震盪往往下跌的可能性偏高,ADP就業數據和當周初請失業金對市場基本影響不大,越是市場清淡,失去耐心的時候,就更要隨時準備迎接新的行情。 今天,我還是前兩天的觀點不變,高空為主,中途可以搭配反彈多,但也只是波段為主,4215-4220美元作為今天空的入場點,前面4240美元上方決定多空,向下4185-4180美元,跌破前面4170-75黑色星期五還能向下延續。

從技術結構而言,震盪已經接尾聲了,向下三角形震盪往往下跌的可能性偏高,ADP就業數據和當周初請失業金對市場基本影響不大,越是市場清淡,失去耐心的時候,就更要隨時準備迎接新的行情。 今天,我還是前兩天的觀點不變,高空為主,中途可以搭配反彈多,但也只是波段為主,4215-4220美元作為今天空的入場點,前面4240美元上方決定多空,向下4185-4180美元,跌破前面4170-75黑色星期五還能向下延續。