行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

Khác với những vật liệu xây dựng có hàng trăm doanh nghiệp tham gia, ngành kính tại Việt Nam hiện chỉ có vài cái tên lớn thực sự sản xuất các loại như kính nổi - loại kính thông dụng nhất trong xây dựng, kính siêu trắng, và số nhà sản xuất kính cán cũng chỉ đếm trên đầu ngón tay.

Thị trường này cô đặc không phải do bảo hộ hay độc quyền mà vì yêu cầu đầu tư tốn kém về mặt vốn, công nghệ cao, tiêu chuẩn khắt khe, hay sự cạnh tranh lớn với sản phẩm kính từ nước ngoài.

Trên thị trường chứng khoán, Tổng Công ty Viglacera - CTCP là doanh nghiệp lớn ngành kính. Tuy nhiên, VGC đang dần kinh doanh thụt lùi ở mảng này khi biên lãi gộp ngày càng co hẹp; trong khi xuất hiện doanh nghiệp mới muốn thử sức mình.

Biên lãi gộp mảng kính của VGC hẹp dần

Là tên tuổi lâu đời nhất trong ngành kính Việt Nam, Viglacera hiện sở hữu các công ty con chuyên sản xuất kính gồm CTCP Kính Đáp Cầu , Công ty TNHH Kính nổi Siêu trắng Phú Mỹ và 1 công ty liên doanh là Công ty TNHH Kính nổi Việt Nam.

Theo phân tích của SSI Research thời điểm cuối năm 2023, VGC là doanh nghiệp dẫn đầu trong lĩnh vực vật liệu xây dựng tại Việt Nam, trong đó mảng kính xây dựng chiếm 42% thị phần trong nước.

Ghi nhận trong các BCTC gần đây, biên lãi gộp mảng kính của VGC đang dần co hẹp, cũng như chiếm tỷ trọng nhỏ trong danh mục đầu tư của Doanh nghiệp.

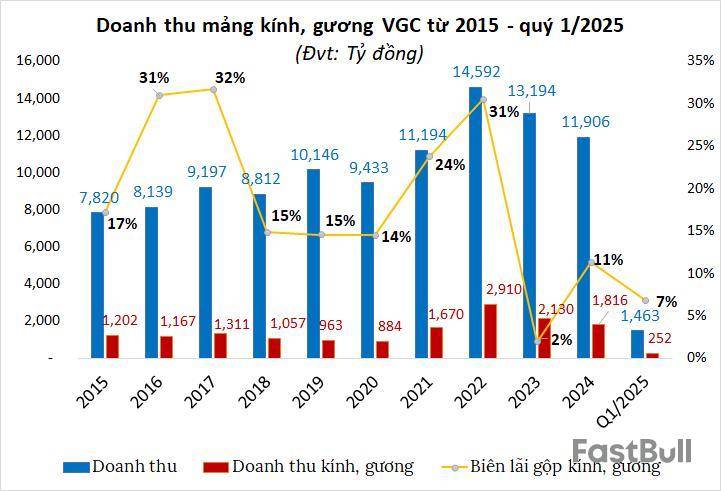

Xét từ năm 2015-2024, doanh thu bán kính, gương của Viglacera dao động từ 880-2,900 tỷ đồng/năm. Trong đó, năm 2022 đạt kỷ lục hơn 2,900 tỷ đồng, tăng 74% so với năm 2021 và chiếm 1/5 tổng doanh thu hoạt động, biên lãi gộp 31%.

Sang năm 2023, 2024 doanh thu bán kính, gương của VGC quay đầu giảm lần lượt 27% và 38% so với năm 2022, về còn 2,130 tỷ đồng và 1,816 tỷ đồng, chiếm khoảng 15% tổng doanh thu.

Đáng nói, biên lãi gộp năm 2023 thu hẹp về mức thấp nhất - chỉ 2%. Năm 2024 khả quan hơn, nhưng biên lãi gộp chỉ đạt 11%.

Quý 1 năm nay, doanh thu kính, gương đạt 252 tỷ đồng, giảm 35% so với cùng kỳ năm trước. Tuy nhiên, trái ngược với khoản lỗ gộp gần 7 tỷ đồng của cùng kỳ, VGC lãi hơn 17 tỷ đồng, biên lãi gộp chỉ ở mức gần 7%.

Theo Nghị quyết ĐHĐCĐ thường niên 2025, lãnh đạo Viglacera cho biết, 2024 là năm khó khăn nhất với ngành vật liệu xây dựng. Riêng mảng kính, từ năm 2024 đến nay, giá bán có xu hướng giảm, dù các loại vật liệu xây dựng khác đều tăng giá.

Nguyên nhân chủ yếu do sự cạnh tranh không lành mạnh từ hàng nhập khẩu - vào Việt Nam dễ dàng bởi hàng rào khá lỏng; trong khi xuất khẩu lại khó khăn. Viglacera và một số doanh nghiệp kính đã nộp đơn yêu cầu chống bán phá giá với sản phẩm kính nổi.

Ngày 6/6, Cục Phòng vệ thương mại (PVTM) - Bộ Công Thương xác nhận đã tiếp nhận hồ sơ đề nghị điều tra chống bán phá giá với kính nổi không màu nhập khẩu từ Indonesia và Malaysia, do các doanh nghiệp đại diện ngành sản xuất trong nước đệ trình. Trong 45 ngày, từ ngày xác nhận hồ sơ đầy đủ, hợp lệ, Cơ quan điều tra sẽ thẩm định hồ sơ để trình Bộ trưởng Bộ Công Thương xem xét tiến hành điều tra hoặc không tiến hành điều tra vụ việc.

Đây không phải là lần đầu sản phẩm kính Việt Nam chịu áp lực từ hàng ngoại. Từ năm 2023 đến nay, lượng kính nổi và các sản phẩm kính gia công nhập khẩu đã tăng mạnh, đặc biệt từ Trung Quốc, Malaysia và Thái Lan.

Theo số liệu từ Hiệp hội Kính và Thủy tinh Việt Nam, tổng công suất thiết kế sản xuất kính của cả nước là 4,900 tấn/ngày, tương đương 430.7 triệu m3/năm. Trong đó, sản xuất kính cán đạt 850 tấn/ngày (62.05 triệu m3/năm); kính siêu trắng/kính tích hợp pin năng lượng mặt trời là 1,680 tấn/ngày (122.6 triệu m3/năm).

Đạt Phương đầu tư nhà máy kính hoa siêu trắng

Trong khi VGC và các doanh nghiệp mảng kính đang gặp khó trong mảng kính thì Tập đoàn Đạt Phương lên kế hoạch đầu tư 2,000 tỷ đồng xây nhà máy kính hoa siêu trắng tại TP. Huế, kỳ vọng vận hành từ quý 2/2026, với doanh thu hàng năm ước đạt 1,200-1,500 tỷ đồng, thời gian hoàn vốn khoảng 5-6 năm.

Đây là mảng mới của Đạt Phương. Chủ tịch Lương Minh Tuấn cho biết, nguyên liệu đầu vào có nguồn cát tại thị xã Phong Điền (cũ) - nơi đặt nhà máy. Hiện Công ty đã được TP. Huế cho phép khai thác chung một mỏ với diện tích hơn 3ha, đủ để sản xuất hơn 15 triệu m2 kính mỗi năm. Ngoài ra, TP. Huế đang đề xuất Chính phủ chỉ định thêm một mỏ mới với diện tích 169ha, đủ đáp ứng nhu cầu trong 30-40 năm tới.

Dây chuyền sản xuất do Tập đoàn Khải Thịnh cung cấp, có thể tự động hóa hoàn toàn, đạt hệ số bức xạ nhiệt 94%, giúp tối ưu hiệu suất phát năng lượng từ kính.

Ông Tuấn cho biết, khác với Viglacera - vốn sản xuất kính nổi cho xây dựng, Đạt Phương tập trung vào kính hoa siêu trắng phục vụ tấm pin năng lượng mặt trời. Mục tiêu thị trường là trong nước và đặc biệt xuất khẩu qua châu Âu, nơi nhu cầu năng lượng sạch đang tăng mạnh sau xung đột Nga - Ukraine.

Ngoài ra, sản phẩm cũng có thể chuyển đổi linh hoạt cho các phân khúc khác như kính xây dựng, kính ô tô hay kính nội thất cao cấp.

Lãnh đạo Đạt Phương nhận định: đối thủ cạnh tranh lớn nhất hiện nay vẫn là doanh nghiệp Trung Quốc, chiếm khoảng 90% thị phần kính nói chung và kính năng lượng mặt trời trên toàn thế giới. Tuy nhiên, Việt Nam có lợi thế về nguyên liệu silicat chất lượng cao và mức thuế nhập khẩu vào châu Âu thấp hơn (3% so với hơn 9% từ Trung Quốc). Dẫu vậy, giá khí đốt cao vẫn là bất lợi cạnh tranh hiện tại. Thị trường Mỹ không phải trọng tâm của DPG, do quy mô sản xuất còn khiêm tốn.

Thanh Tú

FILI - 08:04:09 09/07/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。