行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

VIP跟單

所有跟單

所有比賽

澳洲央行利率決議 澳洲聯儲主席布洛克召開貨幣政策記者會

澳洲央行利率決議 澳洲聯儲主席布洛克召開貨幣政策記者會 德國出口月率 (季調後) (10月)

德國出口月率 (季調後) (10月)公:--

預: --

前: --

美國NFIB小型企業信心指數 (季調後) (11月)

美國NFIB小型企業信心指數 (季調後) (11月)公:--

預: --

前: --

墨西哥12個月通膨年增率 (CPI) (11月)

墨西哥12個月通膨年增率 (CPI) (11月)公:--

預: --

前: --

墨西哥核心消費者物價指數 (CPI) 年增率 (11月)公:--

預: --

前: --

墨西哥PPI年增率 (11月)公:--

預: --

前: --

美國當周紅皮書同店零售銷售指數年增率公:--

預: --

前: --

美國JOLTS職位空缺 (季調後) (10月)公:--

預: --

前: --

中國大陸M1貨幣供應量年增率 (11月)

中國大陸M1貨幣供應量年增率 (11月)--

預: --

前: --

中國大陸M0貨幣供應量年增率 (11月)--

預: --

前: --

中國大陸M2貨幣供應量年增率 (11月)--

預: --

前: --

美國EIA當年短期前景原油產量預期 (12月)公:--

預: --

前: --

美國EIA次年天然氣產量預期 (12月)公:--

預: --

前: --

美國EIA次年短期原油產量預期 (12月)公:--

預: --

前: --

EIA月度短期能源展望報告 美國10年期公債拍賣平均殖利率公:--

預: --

前: --

美國當週API汽油庫存公:--

預: --

前: --

美國當週API庫欣原油庫存公:--

預: --

前: --

美國當週API原油庫存公:--

預: --

前: --

美國當週API精煉油庫存公:--

預: --

前: --

韓國失業率 (季調後) (11月)

韓國失業率 (季調後) (11月)公:--

預: --

前: --

日本路透短觀非製造業景氣判斷指數 (12月)

日本路透短觀非製造業景氣判斷指數 (12月)公:--

預: --

前: --

日本路透短觀製造業景氣判斷指數 (12月)公:--

預: --

前: --

日本PPI月增率 (11月)公:--

預: --

前: --

日本國內企業商品價格指數月增率 (11月)公:--

預: --

前: --

日本國內企業商品價格指數年增率 (11月)公:--

預: --

前: --

中國大陸CPI年增率 (11月)公:--

預: --

前: --

中國大陸PPI年增率 (11月)公:--

預: --

前: --

中國大陸CPI月增率 (11月)公:--

預: --

前: --

印尼零售銷售年增率 (10月)

印尼零售銷售年增率 (10月)--

預: --

前: --

意大利工業產出年增率 (季調後) (10月)

意大利工業產出年增率 (季調後) (10月)--

預: --

前: --

意大利12個月BOT公債拍賣平均殖利率--

預: --

前: --

英國央行行長貝利發表演說

英國央行行長貝利發表演說 歐洲央行行長拉加德發表演說

歐洲央行行長拉加德發表演說 南非零售銷售年增率 (10月)

南非零售銷售年增率 (10月)--

預: --

前: --

巴西IPCA通膨指數年增率 (11月)

巴西IPCA通膨指數年增率 (11月)--

預: --

前: --

巴西CPI年增率 (11月)--

預: --

前: --

美國MBA抵押貸款申請活動指數周環比--

預: --

前: --

美國勞動力成本指數季增率 (第三季度)--

預: --

前: --

加拿大隔夜目標利率

加拿大隔夜目標利率--

預: --

前: --

加拿大央行利率決議 美國當週EIA汽油庫存變動--

預: --

前: --

美國EIA原油產量預測當週需求數據--

預: --

前: --

美國當週EIA俄克拉荷馬州庫欣原油庫存變動--

預: --

前: --

美國當週EIA原油庫存變動--

預: --

前: --

美國當週EIA原油進口變動--

預: --

前: --

美國當週EIA取暖油庫存變動--

預: --

前: --

美國聯邦基金利率預期-長期 (第四季度)--

預: --

前: --

美國聯邦基金利率預期-第一年 (第四季度)--

預: --

前: --

美國聯邦基金利率預期-第二年 (第四季度)--

預: --

前: --

美國FOMC利率下限(隔夜逆回購利率)--

預: --

前: --

美國預算資金結餘 (11月)--

預: --

前: --

美國FOMC利率上限(超額準備金率)--

預: --

前: --

美國有效超額準備金率--

預: --

前: --

美國聯邦基金利率預期-當前 (第四季度)--

預: --

前: --

美國聯邦基金利率目標--

預: --

前: --

美國聯邦基金利率預期-第三年 (第四季度)--

預: --

前: --

聯準會公佈利率決議及貨幣政策聲明 聯準會主席鮑威爾召開貨幣政策記者會 巴西Selic目標利率--

預: --

前: --

無匹配數據

HĐQT CTCP Chứng khoán Vietcap vừa ra Nghị quyết triển khai chào bán 127.5 triệu cp riêng lẻ để tăng vốn lên 8,501 tỷ đồng. Danh sách tham gia ghi nhận 69 nhà đầu tư, xuất hiện nhiều tổ chức và cá nhân muốn mua hàng chục triệu cổ phiếu.

Theo kế hoạch, Vietcap sẽ chào bán lượng cổ phiếu kể trên trong năm 2025 và quý 1/2026. Với 127.5 triệu cp, tương đương 17.6446% số lượng cổ phiếu đang lưu hành, Công ty sẽ tăng vốn điều lệ từ 7,226 tỷ đồng lên 8,501 tỷ đồng.

Giá chào bán được công bố là 31,000 đồng/cp, thấp hơn 13% so với thị giá đóng cửa phiên 14/11 là 35,750 đồng/cp, được Vietcap cho biết có xét đến tình hình thị trường chung và các yếu tố khác ảnh hưởng đến sự thành công của đợt chào bán cũng như tạo điều kiện cho nhà đầu tư tham gia đóng góp vào quá trình phát triển của Công ty.

Như vậy, Công ty dự kiến thu về gần 3,923 tỷ đồng, giải ngân toàn bộ vào năm 2026, trong đó 80% dùng để bổ sung vốn cho hoạt động margin và 20% dành cho tự doanh.

Kế hoạch sử dụng vốn của VietcapNguồn: Vietcap

Theo danh sách được Vietcap công bố, dự kiến có 69 nhà đầu tư tham gia mua cổ phiếu riêng lẻ, trong đó 26 nhà đầu tư dự kiến trở thành cổ đông mới sau chào bán. Danh sách cũng gây chú ý với sự xuất hiện của nhiều tổ chức lớn đến từ cả trong lẫn ngoài nước.

Trong đó, Darasol Investments Limited được ghi nhận mua nhiều cổ phiếu nhất với 12.2 triệu cp, gần 10% lượng chào bán, tương ứng bỏ ra số tiền hơn 378 tỷ đồng. Sau giao dịch, tổ chức nước ngoài này sẽ nâng sở hữu lên 1.44%, từ chỗ không nắm giữ cổ phiếu nào.

Nhóm Dragon Capital tham gia mua 10 triệu cp thông qua các quỹ thành viên, gồm Samsung Vietnam Securities Master Investment Trust [Equity], Vietnam Enterprise Investments Limited, Hanoi Investments Holdings Limited và DC Developing Markets Strategies Public Limited Company. Nhóm quỹ này cũng sẽ nâng sở hữu tại Vietcap từ 3.1% lên 3.83%.

Các hãng bảo hiểm cũng được ghi nhận góp mặt trong chào bán, với Công ty TNHH Manulife (Việt Nam), Công ty TNHH Bảo hiểm Nhân thọ Prudential Việt Nam cùng thành viên trong hệ sinh thái là Eastspring Investments cũng mua vào hàng triệu cổ phiếu.

Các tổ chức còn lại cũng được ghi nhận trong danh sách gồm Công ty TNHH MTV Quản lý Quỹ ACB (ACB Capital), Quỹ Đầu tư Cổ phiếu Tăng trưởng Red Three (quỹ thành viên của Red Capital), CTCP Thực phẩm G.C (UPCoM: GCF), Nanjia Capital Master Fund Limited, ACM Global Fund VCC.

Đối với nhóm nhà đầu tư cá nhân, ông Nguyễn Tấn Minh và ông Lê Danh Tài được ghi nhận tham gia mua nhiều nhất với 11.5 triệu cp, tương ứng số tiền mỗi người cần bỏ ra khoảng 357 tỷ đồng. Qua đó, ông Minh và ông Tài sẽ lần lượt nâng sở hữu lên 2.07% và 2.12% vốn.

Chia sẻ tại ĐHĐCĐ bất thường vừa diễn ra vào ngày 07/11, các lãnh đạo Vietcap nhấn mạnh việc Công ty cần sớm nâng quy mô vốn điều lệ nhằm tăng cường nguồn lực tài chính phục vụ hoạt động kinh doanh hiện hữu, nâng cao năng lực cạnh tranh, đồng thời củng cố nền tảng phát triển bền vững và dài hạn.

Nói về triển vọng kết quả kinh doanh năm 2025, ông Đinh Quang Hoàn - Phó Chủ tịch HĐQT cho biết kế hoạch lợi nhuận trước thuế đưa ra vào đầu năm là 1,400 tỷ đồng. Với tình hình thị trường thuận lợi, Vietcap dự kiến sẽ vượt kế hoạch đã đặt ra khoảng 10% đến 20%.

Bên cạnh phương án tăng vốn, Công ty cũng thông qua phương án thành lập công ty con tại Singapore. Vốn đầu tư là 29 triệu USD (tương đương 725 tỷ đồng). Công ty này có hoạt động chính là tự doanh đầu tư gián tiếp ra nước ngoài. Ngoài ra, công ty cũng cung cấp nghiệp vụ/dịch vụ kinh doanh chứng khoán theo ngành nghề và quy định của pháp luật tại từng thời điểm. Ban lãnh đạo cho biết mục đích chính của việc đầu tư nước ngoài là để hợp tác đối với các công ty trong khu vực ASEAN.

Huy Khải

FILI - 18:18:53 14/11/2025

VCC: Cơ Hội Nào Cho Nhà Đầu Tư Cổ Tức?

VCC xem qua thì thấy có một số điểm đáng chú ý sau:

- Là công ty con của VCG với tỉ lệ nắm giữ trên 71%. VCC có xu hướng làm ra bn lợi nhuận sẽ tiến hành chia hết bằng cổ tức tiền mặt ( điều thường thấy với các cty có xuất sứ hay liên quan tới nhà nước).

- VCC hoạt động chính trong hoạt động xây dựng và có thêm 1 vài dự án BDS. Về xây dựng thì sẽ chủ yếu theo hệ sinh thái của công ty mẹ VCG, mà VCG đang có lượng backlog cùng nhiều dự án lớn nên khả năng VCC cũng sẽ không quá lo về nguồn công việc trong các năm tới.

- Dự án BDS thì không quá lớn và thực hiện kéo dài nhiều năm vẫn dính tới GPMB chưa được ổn thỏa nên kiểu này thường sẽ làm dần dần hoặc delay khó dự đoán chính xác được thời điểm kinh doanh. Trong 2025 có thể vẫn sẽ được hạch toán một phần từ dự án Thiên Ân.

9 tháng đầu năm VCC đã lãi khoảng 17 tỷ đồng lợ nhuận sau thuế và khả năng cả năm 2025 có thể đạt 24-25 tỷ đồng ( công ty có 24tr cp ) và như vậy có thể hoàn thành chỉ tiêu và kế hoạch chia cổ tức bằng tiền 10% trong năm 2025. Hiện giá cp khoảng 9.xk/cp nên nếu là để đầu tư dài ăn cổ tức cũng khá ok và giá cp cũng khó giảm được thêm nhưng để tăng giá có lẽ khó do tính đột biến trong kinh doanh là không nhiều cũng như có rủi ro là 3 năm gần đây việc chia cổ tức bằng tiền không còn đều như các năm trước đó do tình hình kinh doanh khó lường hơn. Khoản lợi nhuận chưa phân phối trên bctc cũng không còn dư nhiều để có thể tiếp tục chia cổ tức bằng tiền bất chấp KQKD được mà sẽ chia cổ tức theo lợi nhuận làm ra được hàng năm.

———-Team LTBNM tổng hợp và phân tích ————-

Tuy nợ tiềm ẩn vẫn còn, đặc biệt trong lĩnh vực bất động sản và tiêu dùng, nhưng xu hướng chung đến cuối năm vẫn tích cực. Nếu tín dụng duy trì đà tăng ổn định, cùng với việc cải thiện môi trường pháp lý xử lý nợ, nợ xấu cuối năm nhiều khả năng giảm nhẹ và nằm trong ngưỡng an toàn.

Nợ xấu quý 3 đi ngang

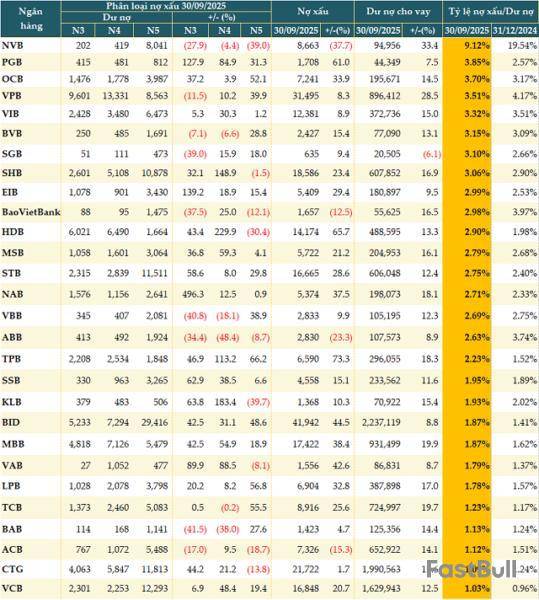

Dữ liệu từ VietstockFinance cho thấy, tính đến 30/09/2025, tổng dư nợ cho vay tại 28 ngân hàng đã công bố BCTC là hơn 13.6 triệu tỷ đồng, tăng 15% so với đầu năm.

Saigonbank (SGB) là ngân hàng duy nhất sụt giảm tín dụng 6%, các ngân hàng còn lại đều tăng trưởng tín dụng. Trong đó, NCB (NVB) tăng mạnh nhất (+33.4%), kế đó là VPBank (VPB, +28.5%), MB (MBB, +19.9%), Techcombank (TCB, +19.7%) và TPBank (TPB, +18.3%).

Tổng nợ xấu tính đến cuối quý 3 của 28 ngân hàng ở mức 274,377 tỷ đồng, tăng hơn 19% so với đầu năm, tuy nhiên chỉ tăng nhẹ 2% so với cuối quý 2.

Có 4 ngân hàng ghi nhận nợ xấu sụt giảm cuối quý 3 (cuối quý 2 cũng có 4 ngân hàng) với mức giảm bình quân 22%. Các ngân hàng cải thiện chất lượng nợ vay gồm: NVB (-38%), ABB (-23%), ACB (-15.3%), BaoVietBank (-12.5%).

Cơ cấu nhóm nợ xấu tăng đều ở các nhóm nợ khi so với đầu năm. Nợ dưới tiêu chuẩn (nhóm 3) tăng gần 23%, nợ nghi ngờ (nhóm 4) tăng hơn 35%, nợ có khả năng mất vốn (nhóm 5) tăng hơn 11%. Nếu so với thời điểm cuối quý 2, cơ cấu nhóm nợ gần như đi ngang.

Một số ngân hàng ghi nhận chất lượng nợ cải thiện rõ rệt khi giảm tất cả nhóm nợ xấu như ABB, NVB, hay cải thiện ở hầu hết nhóm nợ như ACB, BaoVietBank, Bac A Bank (BAB), Vietbank (VBB), BVBank (BVB).

Chất lượng nợ vay của các ngân hàng tính đến 30/09/2025 (Đvt: Tỷ đồng)

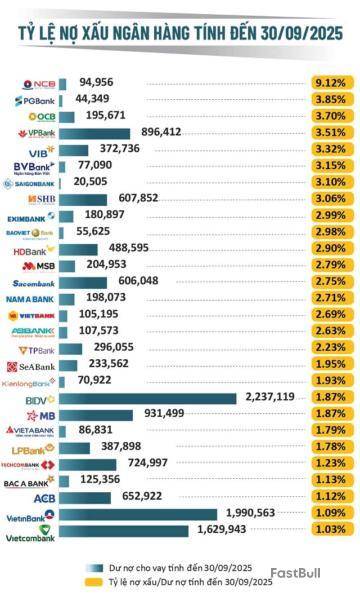

Tỷ lệ nợ xấu giảm đáng kể

Tính đến 30/09/2025, có 10/28 ngân hàng giảm tỷ lệ nợ xấu/dư nợ vay so với đầu năm. Tuy nhiên, nếu so với cuối quý 2, có 15/28 ngân hàng tiếp tục giảm tỷ lệ nợ xấu.

Số ngân hàng có tỷ lệ nợ xấu vượt ngưỡng 3% giữ nguyên ở mức 8 ngân hàng như cuối quý 2. Mặc dù vậy, tỷ trọng tăng đã cải thiện đáng kể. Có ngân hàng ở cuối quý 2 có tỷ lệ nợ xấu vượt 19%, nay đã giảm chỉ còn hơn 9%.

Xu hướng nợ xấu giảm tiếp tục duy trì đến cuối năm

PGS.TS. Nguyễn Hữu Huân - Giảng viên cấp cao, Đại học Kinh tế TPHCM cho rằng, nợ xấu cuối quý 3 cải thiện so với cuối quý 2 và xu hướng tích cực này sẽ còn tiếp tục duy trì đến cuối năm.

Hiện tại, tình hình kinh tế vĩ mô nói chung đang dần ổn định, không có những cú sốc quá lớn được dự báo trong giai đoạn tới. Do đó, khả năng cao nợ xấu sẽ dần đi vào vùng ổn định và có chiều hướng giảm.

Yếu tố hỗ trợ quan trọng thứ hai, và có tác động rất thực tế, là quy định mới theo Luật Các tổ chức tín dụng sửa đổi, có hiệu lực thi hành ngày 15/10/2025, Điều 198a của Luật Các tổ chức tín dụng 2025 cho phép ngân hàng và tổ chức xử lý nợ (bao gồm các công ty mua bán nợ) có quyền thu giữ tài sản bảo đảm (như nhà đất, ô tô…) nếu khoản vay bị rơi vào tình trạng nợ xấu và ngân hàng đã thực hiện đúng theo các quy định pháp luật. Quy định này giúp đẩy nhanh đáng kể quá trình thanh lý tài sản, góp phần trực tiếp làm giảm nợ xấu nhanh hơn cho các ngân hàng.

Ông Nguyễn Quang Huy - CEO Khoa Tài chính - Ngân hàng, Trường đại học Nguyễn Trãi đánh giá nợ xấu cải thiện là kết quả của quá trình phục hồi kinh tế và chủ động quản trị rủi ro của ngân hàng.

So với quý 2, nợ xấu toàn hệ thống quý 3 đã có dấu hiệu cải thiện, nhờ nhiều yếu tố đồng thời. Kinh tế phục hồi, giúp doanh nghiệp có dòng tiền trả nợ tốt hơn. Chính sách cơ cấu nợ linh hoạt, tạo điều kiện cho khách hàng phục hồi mà không làm phát sinh nợ xấu mới.

Ngân hàng cũng tăng trích lập dự phòng sớm, chủ động xử lý nợ xấu cũ, thanh lý tài sản đảm bảo.

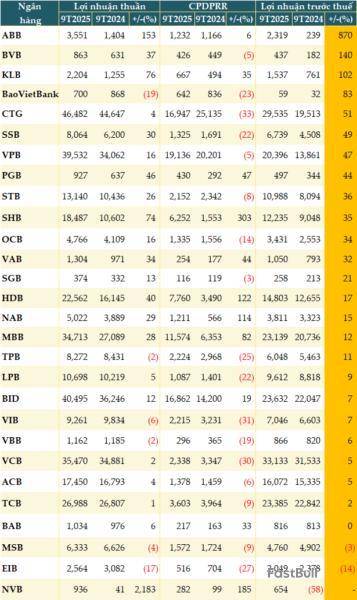

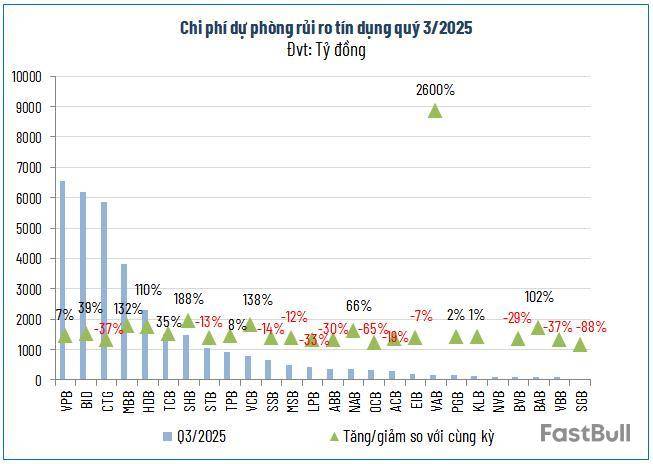

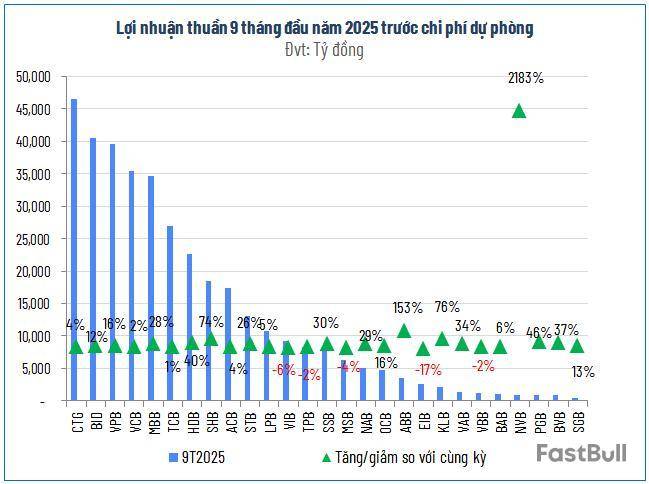

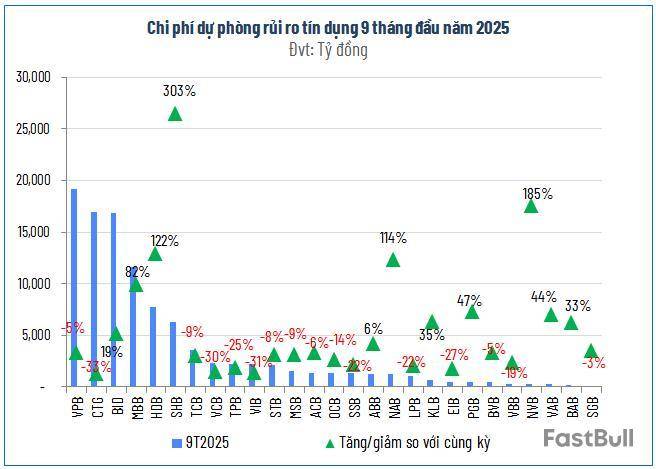

Trong 9 tháng đầu năm, các ngân hàng cũng tăng cường trích lập dự phòng rủi ro tín dụng, bên cạnh việc duy trì tăng trưởng lợi nhuận.

Theo dữ liệu từ VietstockFinance, tổng chi phí dự phòng rủi ro tín dụng của 28 ngân hàng trong nửa đầu năm là 103,767 tỷ đồng, tăng 3% so với cùng kỳ năm trước. Có 11/28 ngân hàng gia tăng trích lập dự phòng, tuy nhiên chỉ ghi nhận 2 ngân hàng sụt giảm lợi nhuận trước thuế.

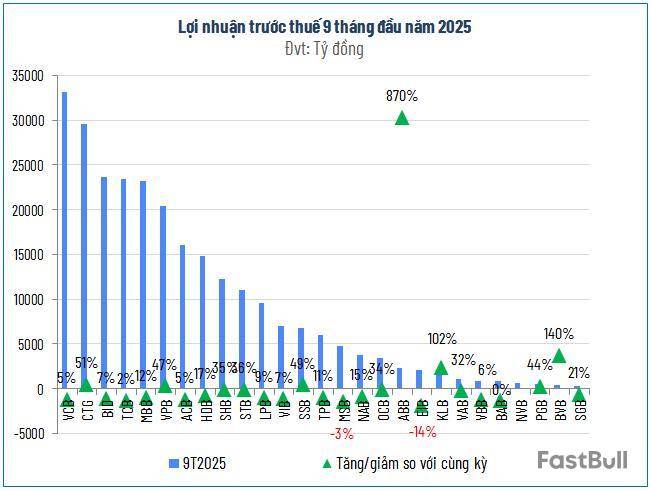

Lợi nhuận trước thuế của các ngân hàng trong 9 tháng đầu năm 2025 (Đvt: Tỷ đồng)

Tuy nợ tiềm ẩn vẫn còn, đặc biệt trong lĩnh vực bất động sản và tiêu dùng, nhưng xu hướng chung là tích cực. Nếu tín dụng duy trì đà tăng ổn định, cùng với việc cải thiện môi trường pháp lý xử lý nợ, nợ xấu cuối năm nhiều khả năng giảm nhẹ và nằm trong ngưỡng an toàn. Từ đó, góp phần củng cố niềm tin vào sức khỏe hệ thống tài chính và năng lực quản trị của các ngân hàng thương mại.

Cát Lam

FILI - 12:00:00 10/11/2025

Các công ty chứng khoán (CTCK) khuyến nghị giữ MSH nhờ quý 3 vừa ghi nhận tăng trưởng lợi nhuận kỷ lục; CTR khả quan nhờ hưởng lợi từ triển vọng ngành điện; POW khả quan nhờ kết quả kinh doanh cả năm 2025 có thể tích cực hơn dự kiến.

Giữ MSH với giá mục tiêu 42,600 đồng/cp

CTCK Shinhan Việt Nam (SSV) cho biết quý 3/2025, CTCP May Sông Hồng (HOSE: MSH) ghi nhận doanh thu thuần đạt 1,647 tỷ đồng, giảm nhẹ 6% so với cùng kỳ, do mảng FOB (chiếm trung bình khoảng hơn 70% cơ cấu doanh thu của công ty) sụt giảm 36% do hàng tồn kho từ đợt front-loading vẫn còn và tâm lý thận trọng của khách hàng khi thuế quan có hiệu lực.

Tuy nhiên, lợi nhuận sau thuế quý 3 ghi nhận 201 tỷ đồng (tăng 55% so với cùng kỳ) - mức cao kỷ lục trong lịch sử hoạt động của công ty nhờ (1) Giá vốn hàng bán giảm sâu 13% do ứng dụng công nghệ vào quy trình sản xuất; (2) Biên lợi nhuận mảng CMT tăng trưởng mạnh nhờ đàm phán được các đơn hàng có giá trị gia tăng cao và (3) Thu nhập tài chính cải thiện đến từ khoản đầu tư trái phiếu.

Biên lợi nhuận mảng CMT chủ yếu dao động quanh mức 5-15% và thường xuyên biến động do phụ thuộc nhiều vào khách hàng. Việc biên lợi nhuận gộp CMT quý 3 tăng trưởng cao đạt 25% chủ yếu là do năng lực đàm phán tốt của MSH và xu hướng ưu tiên đơn hàng gia công của khách hàng.

Tổng kết 9 tháng đầu năm 2025, MSH ghi nhận doanh thu thuần đạt 4,149 tỷ đồng (tăng 8%), lợi nhuận sau thuế đạt 468 tỷ đồng (tăng 74%), hoàn thành lần lượt 75% và 95% kế hoạch cả năm.

Quý 4/2025 của MSH được dự báo sẽ tiếp tục ổn định nhờ mùa cao điểm nhập khẩu để chuẩn bị cho dịp lễ hội cuối năm.

Trong năm 2026, SSV cho rằng hoạt động xuất khẩu tại thị trường Mỹ của MSH sẽ tăng trưởng chậm lại. Nguyên nhân là do tác động của thuế quan sẽ chuyển dịch sang năm 2026 và thị trường cần thêm thời gian để kiểm chứng sức mua thực tế cũng như mức độ chấp nhận mặt bằng giá mới. Đồng thời, do đặc thù là nhóm tiêu dùng lâu bền, sản phẩm dệt may thường có tốc độ tiêu thụ hàng tồn kho chậm hơn các mặt hàng khác như thủy sản, khiến chu kỳ đặt hàng mới kéo dài. Trong bối cảnh tồn kho ở mức cao và chi phí logistic còn biến động, các nhà nhập khẩu Mỹ có xu hướng thận trọng hơn trong kế hoạch nhập hàng.

Do vậy, SSV thận trọng dự phóng doanh thu năm 2026 của MSH đạt 5,406 tỷ đồng (giảm 3% so với năm trước). Tuy nhiên, CTCK này cho rằng lợi nhuận sau thuế sẽ diễn biến ngược chiều với doanh thu, dự kiến đạt 686 tỷ đồng, tăng nhẹ 3% nhờ: (1) Năng lực kiểm soát chi phí sản xuất hiệu quả; (2) Giá nguyên vật liệu đầu vào không biến động nhiều và (3) Thu nhập tài chính từ khoản đầu tư trái phiếu tiếp tục gia tăng.

Dự phóng kết quả kinh doanh của MSH giai đoạn 2025-2026

Dựa trên phương pháp DCF, SSV khuyến nghị giữ MSH với giá mục tiêu 42,600 đồng/cp.

CTR khả quan với giá mục tiêu 102,000 đồng/cp

SSI Research cho biết Tổng CTCP Công trình Viettel công bố kết quả kinh doanh 9 tháng đầu năm 2025 với doanh thu gần 10 ngàn tỷ đồng (tăng 9% so với cùng kỳ) và lợi nhuận sau thuế (LNST) đạt 436 tỷ đồng (tăng 12%). Mức tăng trưởng doanh thu nhìn chung phù hợp với kỳ vọng, trong khi lợi nhuận ròng vượt nhẹ dự báo, chủ yếu nhờ thu nhập tài chính cao hơn 9% so với dự báo, phản ánh số dư tiền mặt cuối quý 3 cao hơn dự kiến.

Về cơ cấu doanh thu, mảng xây dựng ghi nhận kết quả yếu hơn dự báo, nhưng được bù đắp bởi kết quả vượt kỳ vọng từ mảng vận hành và mảng giải pháp và dịch vụ kỹ thuật.

Cụ thể, mảng hạ tầng cho thuê ghi nhận mức tăng trưởng doanh thu mạnh nhất (tăng 41%). Tính đến cuối quý 3/2025, CTR sở hữu và quản lý 11,329 trạm BTS (tăng 29% so với cùng kỳ và 13% so với đầu năm), trong đó 385 trạm là trạm dùng chung (tăng 15%).

Khoảng 560 trạm BTS đã được CTR xây dựng trong quý 3/2025. Nếu duy trì tốc độ này trong quý 4/2025, CTR có khả năng hoàn thành mục tiêu xây mới 2,000 trạm BTS trong năm. Tỷ lệ dùng chung ổn định ở mức 1.03.

Mảng giải pháp và dịch vụ kỹ thuật ghi nhận doanh thu tăng 25%. Giải pháp năng lượng mặt trời là động lực tăng trưởng chính. Mảng này đang phục vụ trung bình khoảng 1,200 khách hàng/tháng, mức cao nhất kể từ năm 2019, chiếm 45% thị phần toàn quốc trong 9 tháng đầu năm 2025.

Mảng xây dựng có doanh thu 9 tháng tăng 9% so với cùng kỳ nhưng riêng trong quý 3 lại giảm 6%. CTR duy trì vị thế dẫn đầu thị phần trong lĩnh vực nhà ở, với 450 công trình triển khai mới trong quý 3/2025 (tăng 41%). Giá trị hợp đồng đã ký đạt 3.6 ngàn tỷ đồng (tăng 5%).

Mảng vận hành khai thác ghi nhận doanh thu tăng nhẹ 2%, duy trì hoạt động ổn định tại thị trường trong nước và quốc tế.

Ban lãnh đạo CTR đặt mục tiêu đến năm 2030 sẽ mở rộng thị phần trên tất cả các mảng hoạt động.

Đối với mảng hạ tầng cho thuê, theo Công ty, mặc dù Chính phủ có chủ trương thúc đẩy chia sẻ hạ tầng viễn thông (tăng tỷ lệ dùng chung) nhưng chưa có hướng dẫn cụ thể. Vì vậy, SSI Research duy trì quan điểm khả năng cải thiện tỷ lệ dùng chung trong ngắn hạn có thể còn hạn chế.

Trong dài hạn, CTR vẫn duy trì chiến lược “Go Global”, mở rộng mảng vận hành khai thác và tăng cung cấp dịch vụ tại các thị trường quốc tế. Hiện tại, CTR đang có kết quả kinh doanh tốt tại hai thị trường nước ngoài Myanmar và Campuchia.

Đối với mảng giải pháp năng lượng mặt trời, liên quan đến xu hướng phát triển của ngành điện Việt Nam, SSI Research kỳ vọng khả năng giá điện bán lẻ tiếp tục tăng và việc khuyến khích người dân giảm phụ thuộc vào EVN và lưới điện quốc gia sẽ là động lực mạnh cho nhu cầu lắp đặt hệ thống điện mặt trời. Theo đó, SSI Research ước tính mảng năng lượng mặt trời sẽ duy trì tốc độ tăng trưởng trung bình hai chữ số hằng năm trong trung hạn.

Về hoạt động đầu tư, SSI Research cho rằng CTR vẫn tiếp tục quan tâm đến các cơ hội đầu tư liên quan đến năng lượng tái tạo. Trong bối cảnh thị trường viễn thông trong nước đã bão hòa, CTR đang chuyển hướng sang đầu tư và xây dựng hạ tầng thông minh/hạ tầng số, đúng với tinh thần của Nghị quyết số 57-NQ/TW. Đồng thời, Công ty cũng muốn chủ động tham gia vào các dự án hạ tầng trọng điểm cấp quốc gia.

Với những yếu tố trên, SSI Research khuyến nghị CTR khả quan với giá mục tiêu 102,000 đồng/cp.

Xem thêm tại đây

POW khả quan với giá mục tiêu 16,400 đồng/cp

CTCK ACB (ACBS) cho biết doanh thu quý 3/2025 của Tổng Công ty Điện lực Dầu khí Việt Nam - CTCP (HOSE: POW) tăng 30% so với cùng kỳ, đạt 7,855 tỷ đồng, do sản lượng tăng mạnh, đạt 4.3 tỷ kWh, tăng 41%; trong khi giá bán điện bình quân giảm nhẹ 1%, ở mức 1,894 đồng/kWh. Bên cạnh đó, cơ cấu sản lượng huy động cũng thay đổi khi tổng sản lượng thủy điện tăng 34%, đạt 535 triệu kWh (nhờ thời tiết thuận lợi mưa nhiều ở miền Trung và miền Bắc); và điện than tăng 75%, đạt hơn 1 tỷ kWh. Đây là những nguồn điện có chi phí huy động thấp hơn đáng kể so với điện khí nên giúp giảm chi phí chung cho POW.

Bên cạnh đó, POW ghi nhận tiếp 100 tỷ đồng đền bù bảo hiểm trong quý 3/2025. Nhờ đó, lợi nhuận gộp đạt 1,291 tỷ đồng, tăng 336%, biên lãi gộp cải thiện lên 16% từ 5% cùng kỳ. Lãi sau thuế đạt 948 tỷ đồng, tăng 109%, biên lãi ròng tăng từ 8% cùng kỳ lên 12% trong quý 3/2025.

Lũy kế 9 tháng đầu năm 2025, sản lượng đạt 13.4 tỷ kWh, tăng 18% so với cùng kỳ, doanh thu đạt 25,404 tỷ đồng, tăng 17%, lãi gộp đạt 3,275 tỷ đồng, tăng 133%, lãi sau thuế đạt 2,181 tỷ đồng, 109%, biên lãi ròng cải thiện lên 9% từ 5% cùng kỳ.

ACBS cho rằng khi NT3&4 chính thức đi vào vận hành thương mại giữa quý 4/2025, POW sẽ ghi nhận các khoản lỗ từ NT3&4 do chi phí khấu hao, lãi vay và vận hành tăng mạnh trong khi sản lượng và doanh thu đầu ra chưa đủ bù đắp. Tuy nhiên, kết quả kinh doanh cả năm 2025 có thể khả quan hơn nhờ sản lượng và giá bán điện bình quân cao hơn từ các nhà máy hiện có.

Cụ thể, ACBS dự phóng năm 2025, sản lượng của POW đạt 17.5 tỷ kWh, tăng 9% so với năm trước, doanh thu đạt 36,831 tỷ đồng, tăng 20%, lãi sau thuế đạt 1,361 tỷ đồng, tăng 12%, do nhiều chi phí tăng cao như lãi vay, khấu hao và vận hành, trong khi đó doanh thu & sản lượng chưa tăng theo tương ứng do cần thời gian khoảng 2 năm để nhà máy mới đi vào vận hành ổn định.

Đối với năm 2026, với giả định NT3&4 bắt đầu đi vào vận hành ổn định hơn (4.5 tỷ kWh, gần 50% công suất tối đa), sản lượng cả POW dự phóng đạt 18.9 tỷ kWh, tăng 8%, doanh thu đạt 43,553 tỷ đồng, tăng 18%, và lãi sau thuế đạt 1,657 tỷ đồng, tăng 22%.

Dự phóng kết quả kinh doanh của POW giai đoạn 2025-2026

Dựa trên phương pháp FCFF, ACBS khuyến nghị POW khả quan với giá mục tiêu 16,400 đồng/cp.

Thượng Ngọc

FILI - 10:49:31 10/11/2025

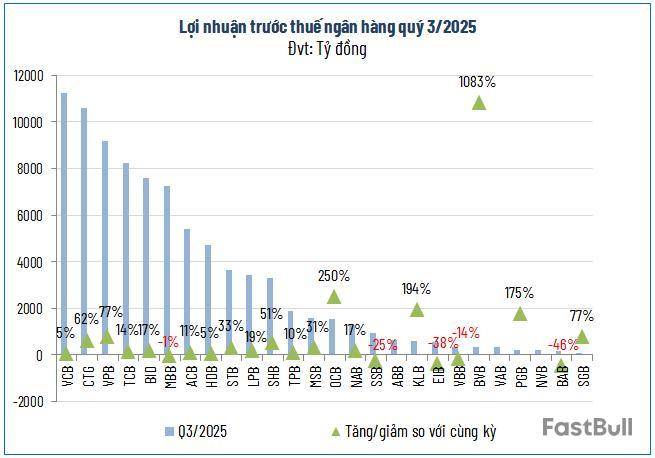

Sau 9 tháng đầu năm 2025, hầu hết các nhà băng đều báo lãi tăng mạnh, thậm chí vượt xa kế hoạch, bất chấp áp lực biên lãi ròng co hẹp khi mặt bằng lãi suất vẫn ở mức thấp.

Lợi nhuận ngân hàng quý 3 tăng hơn 25%

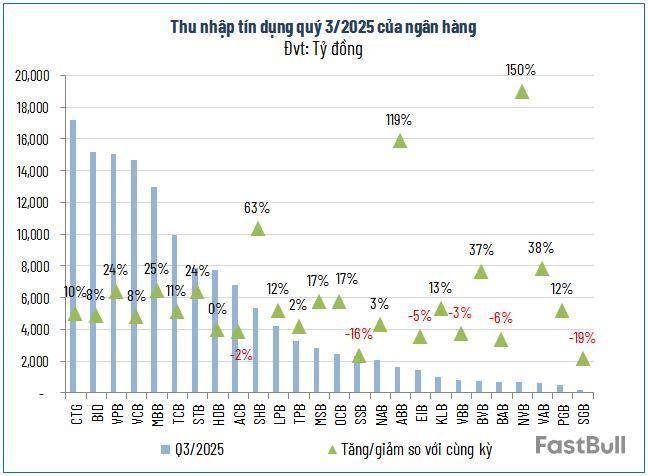

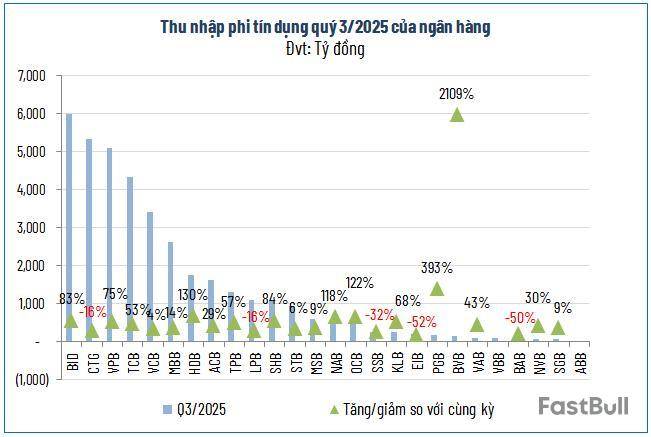

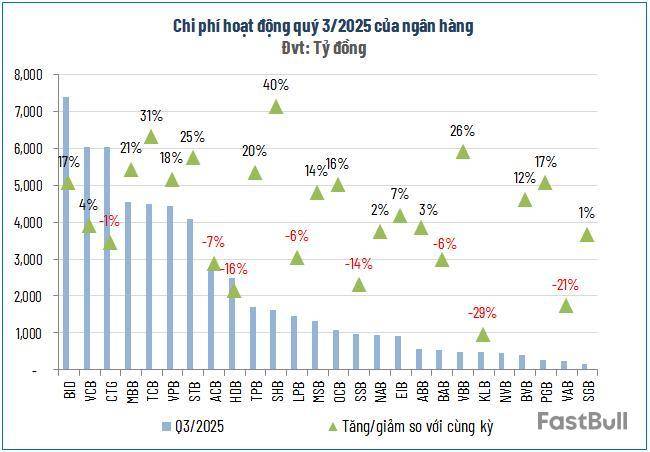

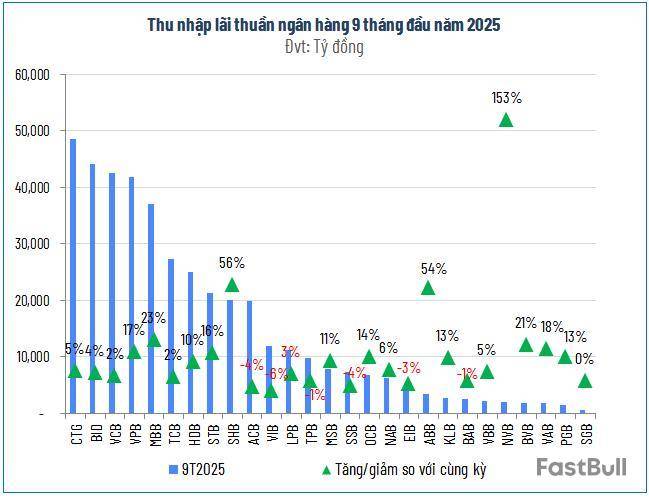

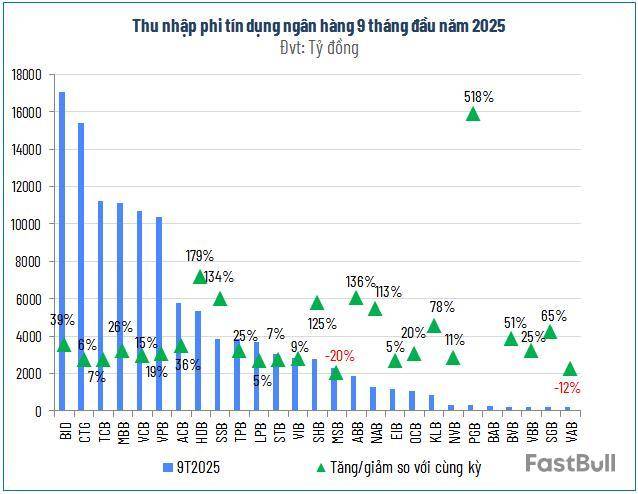

Kết quả kinh doanh quý 3/2025 cho thấy, lợi nhuận của các ngân hàng tiếp tục tăng trưởng tích cực. Theo số liệu thống kê của VietstockFinance, 26 ngân hàng ghi nhận thu nhập lãi thuần hơn 138 ngàn tỷ đồng, tăng 13% so với cùng kỳ; trong khi nguồn thu ngoài lãi tăng tới 30%, đạt hơn 37 ngàn tỷ đồng.

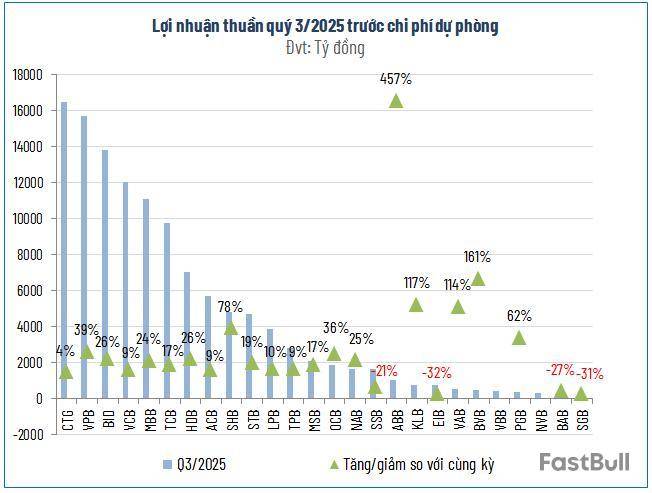

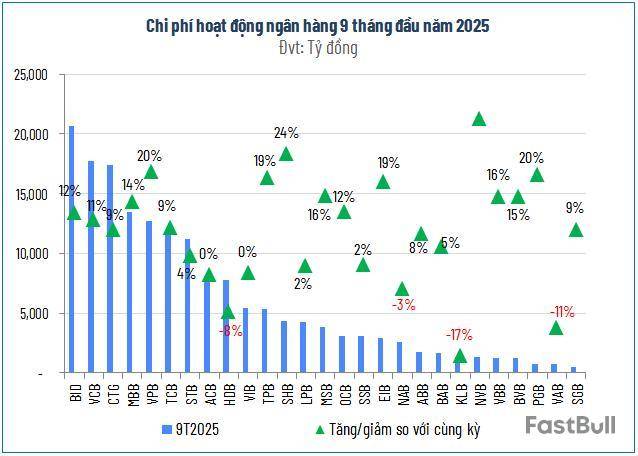

Nhờ kiểm soát tốt chi phí hoạt động (tăng 9%), lợi nhuận thuần từ kinh doanh đạt gần 120 ngàn tỷ đồng, tăng 20% so với cùng kỳ năm trước. Sau khi tăng 9% trích lập dự phòng rủi ro tín dụng so cùng kỳ, lên hơn 34 ngàn tỷ đồng, lợi nhuận trước thuế của 26 ngân hàng đạt hơn 85 ngàn tỷ đồng, tăng trên 25%.

Một số ngân hàng ghi nhận mức tăng trưởng lợi nhuận vượt trội so với cùng kỳ như BVB (gấp 11.8 lần), OCB (gấp 3.5 lần), KLB (gấp 2.9 lần) và PGB (gấp 2.8 lần); trong khi ABB và NVB lần lượt đạt lợi nhuận trước thuế 646 và 191 tỷ đồng, đảo chiều ấn tượng so với con số lợi nhuận âm của cùng kỳ.

Trái lại, 5 ngân hàng có lợi nhuận đi xuống, chủ yếu do thu nhập tín dụng sụt giảm; trong đó, BAB có mức giảm mạnh nhất, lên đến 46%.

Lãi 9 tháng toàn ngành tăng trưởng 2 con số

Khép lại 9 tháng đầu năm, lợi nhuận trước thuế của 27 ngân hàng đạt hơn 259 ngàn tỷ đồng, tăng 19% so với cùng kỳ.

Thu nhập lãi thuần vẫn là trụ cột chính với hơn 411 ngàn tỷ đồng, tăng 9% so với cùng kỳ; cùng với thu nhập ngoài lãi tăng 26%, đóng góp hơn 117 ngàn tỷ đồng. Chi phí hoạt động và chi phí dự phòng rủi ro đều tăng ở mức hợp lý, lần lượt tăng 9% và 4%.

Trong nhóm ngân hàng có tốc độ tăng trưởng lợi nhuận nổi bật, ABB dẫn đầu khi lợi nhuận cao gấp 9.7 lần cùng kỳ, tiếp đến là BVB (gấp 2.4 lần) và KLB (gấp hơn 2 lần). NVB cũng thoát lỗ so với cùng kỳ, ghi nhận lãi hơn 650 tỷ đồng.

Cuộc đua ngôi vương lợi nhuận “bão hòa”

Cuộc đua lợi nhuận trong nhóm dẫn đầu đang dần “bão hòa” khi bộ ba ngân hàng quốc doanh vẫn chiếm vị trí cao nhất. Vietcombank tiếp tục dẫn đầu với lợi nhuận hơn 33 ngàn tỷ đồng, VietinBank giữ vị trí thứ 2 với 29.5 ngàn tỷ đồng, còn BIDV đứng thứ 3 với khoảng cách gần 6 ngàn tỷ đồng so với VietinBank.

Nguồn: VietstockFinance

Đáng chú ý, Techcombank, nhờ mức tăng 14% trong quý 3, đã vượt MBB để vươn lên vị trí thứ 4 toàn ngành.

Các vị trí còn lại trong top 10 ngân hàng lãi cao nhất vẫn thuộc về ACB (+5%), HDB (+17%), SHB (+35%) và STB (+36%).

Xuất hiện nhà băng “về đích” lợi nhuận sớm

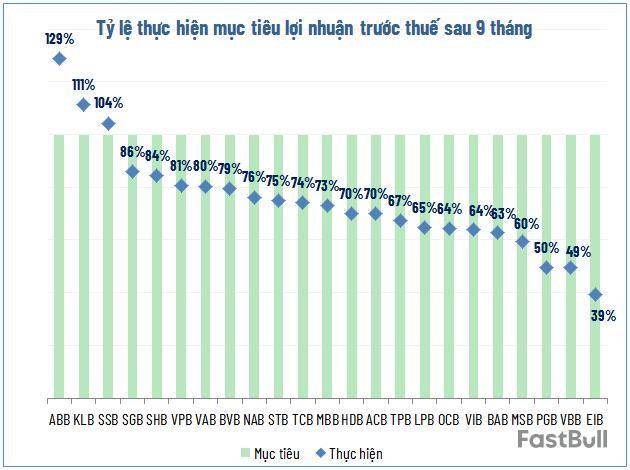

Bên cạnh kết quả tích cực, một số ngân hàng đã sớm vượt kế hoạch lợi nhuận cả năm. ABB - nhà băng có mức tăng trưởng mạnh nhất - hiện đã vượt 29% kế hoạch năm chỉ sau 9 tháng. KLB và SSB cũng vượt kế hoạch lần lượt 11% và 4%, trong khi phần lớn các ngân hàng khác đã hoàn thành trên 60% mục tiêu.

Khang Di

FILI - 12:00:00 07/11/2025

Nhiều công ty chứng khoán có ngân hàng hậu thuẫn đang nổi lên mạnh mẽ, tái định hình cuộc chơi trên thị trường, nhờ vào khả năng tận dụng nguồn lực của ngân hàng mẹ, nền tảng vốn vững chắc và sở hữu toàn diện chuỗi giá trị sản phẩm trái phiếu doanh nghiệp.

Theo tìm hiểu, nhiều công ty do ngân hàng sở hữu trực tiếp và có tên thương hiệu gắn liền với ngân hàng, như Chứng khoán VPBank (VPBankS), Chứng khoán ACB (ACBS), Chứng khoán MB (MBS), Chứng khoán Vietcombank (VCBS), Chứng khoán Kỹ Thương (TCBS), Chứng khoán Tiên Phong (TPS), Chứng khoán Agribank (Agriseco), Chứng khoán Shinhan (SSV), Chứng khoán VietinBank (VBSE), Chứng khoán Ngân hàng Số Vikki (VikkiBankS), Chứng khoán Public Bank Việt Nam (PBSV).

Nhóm khác là các công ty có cổ đông là ngân hàng hoặc người có liên quan tới ngân hàng, chẳng hạn như Chứng khoán LPBank (LPBS) và LPBank, Chứng khoán HD (HDBS) và HDBank, Chứng khoán Sài Gòn - Hà Nội (SHS) và SHB, Chứng khoán KAFI và VIB.

Những năm gần đây, nhóm công ty chứng khoán này ngày càng thu hút nhiều sự chú ý, thể hiện tốc độ tăng trưởng đáng nể dựa trên các lợi thế đặc thù.

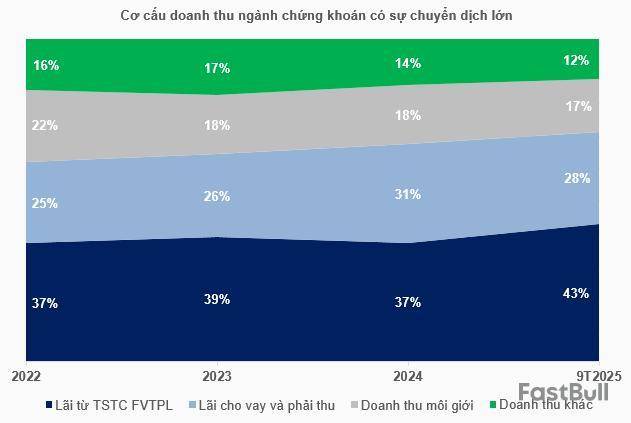

Nhìn vào bức tranh kinh doanh trên sân chơi ngành chứng khoán, dễ thấy đang có sự dịch chuyển lớn. Theo dữ liệu từ VietstockFinance, thay vì trọng tâm là hoạt động môi giới, những năm gần đây chứng kiến tự doanh và cho vay ký quỹ (margin) mới là hai mảng đóng góp tỷ trọng lớn nhất vào doanh thu, lần lượt ở mức 43% và 28% trong 9 tháng đầu năm 2025, thậm chí trên đà mở rộng.

Trong hai nhân tố đó, trong khi các công ty chứng khoán độc lập có kinh nghiệm tự doanh dày dặn thì hoạt động margin lại chứng kiến sự thay đổi lớn với ưu thế thuộc về các đơn vị có ngân hàng hậu thuẫn.

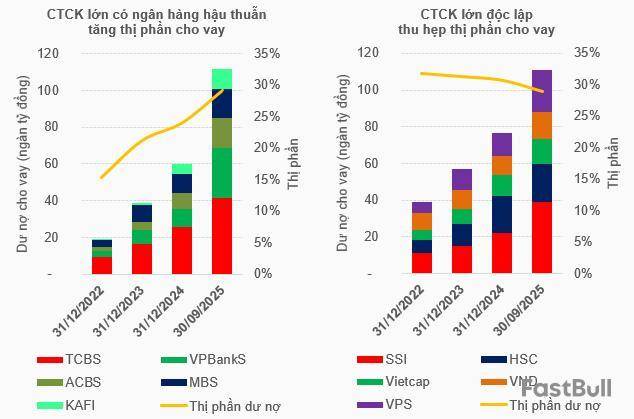

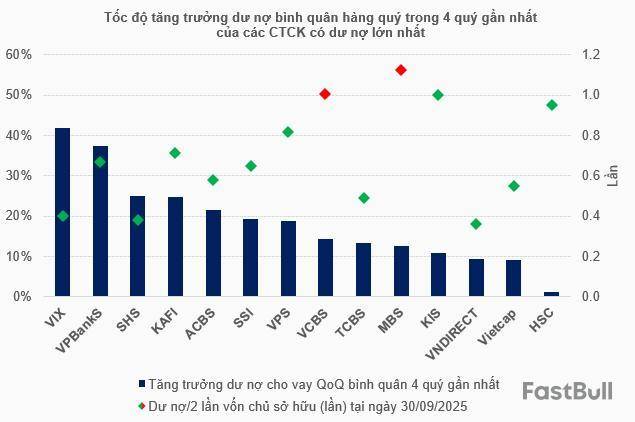

Xét tại thời điểm 30/09/2025, danh sách công ty dẫn đầu về dư nợ margin xuất hiện nhiều đơn vị nằm trong hệ sinh thái ngân hàng, tiêu biểu như TCBS, ACBS, VPBankS, MBS và KAFI. Tổng dư nợ của 5 công ty kể trên đạt gần 112 ngàn tỷ đồng, tăng 493% so với thời điểm 31/12/2022, trong khi các công ty chứng khoán độc lập xấp xỉ 111 ngàn tỷ đồng, tăng 185%.

Điều này giúp thị phần margin (tỷ trọng trong tổng dư nợ margin thị trường) của nhóm có ngân hàng đứng sau tăng từ 15.4% hồi cuối năm 2022 lên 29.1% ở cuối quý 3/2025, còn 5 công ty chứng khoán lớn độc lập (SSI, HSC, Vietcap, VNDIRECT, VPS) giảm từ 31.8% về 28.9%.

Tại sự kiện Roadshow IPO của VPBankS, ông Hoàng Nam - Giám đốc Khối Nghiên cứu và Phân tích, Chứng khoán Vietcap cho rằng, nguyên nhân dịch chuyển đến từ lợi thế cạnh tranh mang tính cấu trúc - nền tảng vốn vững chắc, dồi dào với chi phí thấp. Đây không phải xu hướng ngắn hạn mà là sự tái định hình cuộc chơi.

Ngoài ra, tổng dư nợ margin của thị trường tiếp tục tăng, nhưng một số công ty tăng margin chậm lại do chạm giới hạn hai lần vốn chủ sở hữu. Lúc này, nhiều công ty có ngân hàng đứng sau tận dụng khả năng cung cấp margin dồi dào với chi phí thấp để mở ra thị phần lớn hơn, đặc biệt trong bối cảnh thị trường giá lên.

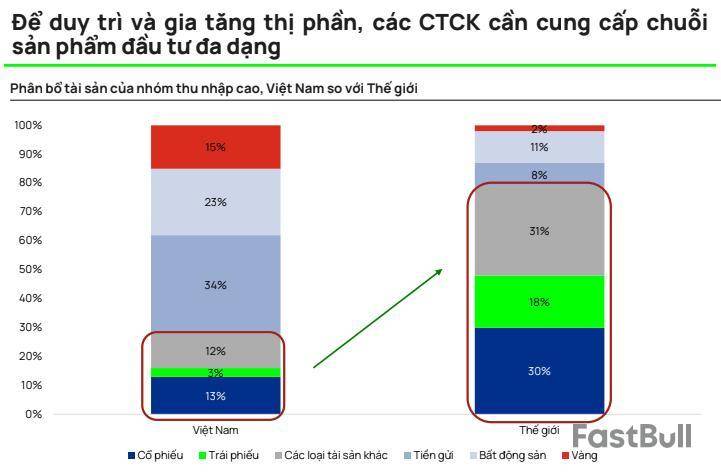

Cuộc chiến thị phần không dừng ở margin. Về dài hạn, một công ty chứng khoán muốn chiến thắng thị phần phải có khả năng phục vụ nhu cầu đầu tư toàn diện.

Theo số liệu của Vietcap, người giàu tại Việt Nam phân bổ 72% tài sản vào kênh tiền gửi, bất động sản và vàng, con số chênh lệch khá lớn so với xu thế trên thế giới, qua đó tạo ra tiềm năng dịch chuyển sang lớp tài sản có lợi suất tốt hơn. Do đó, công ty nào đa dạng sản phẩm đầu tư (cổ phiếu, trái phiếu, chứng chỉ quỹ, quản lý tài sản…) sẽ nắm bắt được nhiều thị phần hơn.

Thị trường trái phiếu doanh nghiệp là ví dụ tiêu biểu về sự màu mỡ sản phẩm. Để thành công trong mảng này cần mối quan hệ với doanh nghiệp, năng lực thẩm định và quy mô vốn. Rõ ràng các công ty chứng khoán nằm trong hệ sinh thái ngân hàng nắm ưu thế.

Ngoài ra, khi so sánh hiệu quả hoạt động của các công ty chứng khoán, chuyên gia Vietcap cho biết, nhiều công ty trong hệ sinh thái ngân hàng nổi bật, điển hình là VPBankS và TCBS.

Tựu trung, lợi thế cạnh tranh của các công ty chứng khoán độc lập là chuyên môn trong môi giới khách hàng tổ chức và dịch vụ ngân hàng đầu tư, thương hiệu môi giới khách hàng cá nhân uy tín, kinh nghiệm tự doanh cổ phiếu dày dặn. Còn với các công ty chứng khoán được ngân hàng hậu thuẫn, đó là khả năng tận dụng nguồn lực của ngân hàng mẹ (công nghệ, khách hàng, vốn, nhân lực), nền tảng vốn vững chắc và sở hữu toàn diện chuỗi giá trị sản phẩm trái phiếu doanh nghiệp. Dựa vào đó, nhóm này đang nổi lên mạnh mẽ, tái định hình cuộc chơi trên thị trường.

Huy Khải

FILI - 12:00:00 06/11/2025

Các công ty chứng khoán (CTCK) khuyến nghị tăng tỷ trọng DGC nhờ các dự án trọng điểm mở ra triển vọng tích cực; DPG khả quan do việc phát hành riêng lẻ sẽ giúp gia tăng được năng lực tài chính để phát triển các hoạt động kinh doanh và giảm tỷ lệ nợ vay trên vốn chủ; mua ANV do kỳ vọng tăng trưởng khoảng 20% trong 2026 nhờ xuất khẩu sang thị trường Mỹ và Brazil.

Tăng tỷ trọng DGC với giá mục tiêu 115,000 đồng/cp

CTCK Agribank (Agriseco) cho biết trong quý 3/2025, CTCP Tập đoàn Hóa chất Đức Giang ghi nhận doanh thu và lãi sau thuế lần lượt đạt 2,818 tỷ đồng (tăng 10.1% so với cùng kỳ) và 804 tỷ đồng (tăng 9%). Kết quả kinh doanh trong quý 3 vẫn tăng trưởng ổn định so với cùng kỳ nhưng đã chậm lại và giảm nhẹ so với quý trước đó, nguyên nhân đến từ (1) giá bán P4 sụt giảm khoảng 4% so với quý 2; (2) Giá điện tăng gần 5% từ tháng 5/2025 làm tăng chi phí sản xuất tạo áp lực giảm biên lợi nhuận.

Agriseco cho rằng việc phê duyệt mở rộng khai trường 25 và 19b sẽ được thông qua vào đầu năm 2026 sẽ giúp cho DGC tự chủ được nguồn quặng Apatit đầu vào qua đó tiết giảm chi phí và cải thiện biên lợi nhuận. Mặc dù chậm hơn so với kế hoạch là vào quý 4 năm nay, nhưng việc mở rộng Khai trường 25 và 19b vẫn sẽ là điểm tích cực hỗ trợ hoạt động kinh doanh của DGC.

Mặt khác, giá DAP/MAP tiếp tục duy trì ở mức cao trong bối cảnh nguồn cung từ Trung Quốc vẫn hạn chế. Cùng với đó, mảng phân bón cũng sẽ cải thiện được biên lợi nhuận nhờ được khấu trừ thuế VAT đầu vào theo luật thuế VAT sửa đổi đối với phân bón. Để tận dụng điều đó, Công ty đang chuyển đổi toàn bộ lượng axit phosphoric trích ly (WPA) sang sản xuất phân bón.

Triển vọng của DGC nằm ở việc có nhiều dự án lớn đang trong quá trình triển khai. Dự án Nghi Sơn đã chính thức khởi công từ đầu năm 2025, hiện đã giải ngân được hơn 400 tỷ đồng tính đến cuối quý 3. Giai đoạn 1A thuộc giai đoạn 1 dự kiến vận hành trong quý 2/2026. Công suất bao gồm 50,000 tấn xút (NaOH 100%)/năm, 15,000 tấn HCL (31%)/năm, 10,000 tấn Javel (10%)/năm, 30,000 tấn PAC/năm và một số hóa chất khác. Bên cạnh đó, dự án Bauxite ở Tây Nguyên cũng dự kiến sẽ được cấp phép trong thời gian tới.

Về cơ cấu tài chính, tính đến hết quý 3/2025, lượng tiền và tương đương tiền của DGC đạt trên 13,000 tỷ đồng, chiếm 67% tổng tài sản. Lượng tiền mặt dồi dào giúp doanh nghiệp đảm bảo vốn triển khai các dự án sắp tới, đồng thời đóng góp vào lợi nhuận qua tăng trưởng doanh thu tài chính.

Nhìn chung, Agriseco kỳ vọng kết quả kinh doanh của DGC sẽ tăng trưởng ổn định trong năm 2025 và 2026 nhờ: (1) Mảng phân bón hưởng lợi từ giá bán tăng và Luật thuế VAT sửa đổi giúp cải thiện biên lợi nhuận; (2) dự án Đức Giang Nghi Sơn vận hành từ quý 2/2026.

Về phân tích kỹ thuật, cổ phiếu đang trong nhịp hồi ngắn hạn sau khi phá vỡ nền giá cũ và hình thành vùng đáy quanh 87,000 đồng/cp. Hiện tại, nhịp tăng của DGC chưa giúp cổ phiếu thoát khỏi xu hướng giảm trong trung hạn. Nếu trong các phiên tới, DGC bứt phá ra khỏi biên trên của đường kênh giá giảm, đi kèm với thanh khoản cải thiện, cổ phiếu sẽ chính thức thoát khỏi trend giảm giá trung hạn và kỳ vọng hướng đến các vùng giá cao hơn.

Với những yếu tố trên, Agriseco khuyến nghị tăng tỷ trọng DGC với giá mục tiêu 104,000 đồng/cp.

Xem thêm tại đây

DPG khả quan với giá mục tiêu 49,200 đồng/cp

CTCK ACB (ACBS) cho biết ngày 28/10/2025, Tập đoàn Đạt Phương (HOSE: DPG) tổ chức Đại hội đồng cổ đông bất thường năm 2025 với một số điểm nhấn chính.

Đầu tiên là phương án phát hành riêng lẻ 17.8 triệu cp, (tương đương 17.6% lượng cổ phiếu lưu hành). Giá chào bán tối thiểu 30,300 đồng/cp, cao hơn 1.5 lần giá trị sổ sách nhưng thấp hơn khoảng 30% so với giá thị trường ngày 28/10. Đợt phát hành dự kiến thực hiện trong năm 2025–2026 cho tối đa 20 nhà đầu tư chứng khoán chuyên nghiệp, với thời gian hạn chế chuyển nhượng 1 năm.

Tổng số vốn huy động tối thiểu khoảng 540 tỷ đồng, được phân bổ như sau: 48% cho dự án khu phức hợp nghỉ dưỡng Bình Dương; 18% góp vốn vào công ty con để triển khai nhà máy sản xuất kính hoa siêu trắng Đạt Phương; 34% bổ sung vốn lưu động và đầu tư thiết bị phục vụ mảng xây lắp.

Trong 9 tháng đầu năm 2025, DPG ghi nhận doanh thu hợp nhất 2,845 tỷ đồng (tăng 134% so với cùng kỳ) và lợi nhuận sau thuế 209 tỷ đồng (tăng 67%), hoàn thành 60% và 69% kế hoạch kinh doanh năm. Ban lãnh đạo kỳ vọng lãi sau thuế cả năm 2025 vượt kế hoạch 10–15%, được hỗ trợ bởi sản lượng điện thương phẩm tăng mạnh từ mảng thủy điện.

Về bất động sản, DPG đã hoàn tất nghĩa vụ tài chính tiền sử dụng đất, dự kiến ghi nhận doanh thu từ dự án Casamia Balanca trong giai đoạn 2026–2027, và một phần nhỏ trong năm 2025. Đồng thời, doanh nghiệp đang đẩy nhanh thủ tục pháp lý và điều chỉnh chính sách đầu tư cho dự án Khu nghỉ dưỡng tích hợp Bình Dương (199 ha), với mục tiêu hoàn tất trong năm 2025.

Theo đó, ACBS nhận định việc phát hành riêng lẻ sẽ giúp gia tăng được năng lực tài chính để phát triển các hoạt động kinh doanh và giảm tỷ lệ nợ vay trên vốn chủ của DPG. Tuy nhiên cũng đem đến rủi ro pha loãng EPS cho nhà đầu tư hiện hữu.

Về triển vọng công ty, ACBS kỳ vọng hoạt động kinh doanh của DPG tiếp tục hoạt động vững chắc nhờ sự đóng góp của 3 mảng kinh doanh chính là xây lắp hạ tầng, thủy điện và bất động sản. CTCK này dự phóng năm 2025 DPG sẽ có doanh thu đạt 4,081 tỷ đồng (tăng 14%) và lợi nhuận sau thuế đạt 289 tỷ đồng (tăng 29%).

Dự phóng kết quả kinh doanh 2025-2026 của DPGNguồn: ACBS

Với kỳ vọng trên, ACBS khuyến nghị DPG khả quan với giá mục tiêu 49,200 đồng/cp.

Xem thêm tại đây

Mua ANV với giá mục tiêu 36,000 đồng/cp

CTCK BIDV (BSC) cho biết doanh thu thuần quý 3/2025 của CTCP Nam Việt (HOSE: ANV) đạt 2,000 tỷ đồng, tăng 49% so với cùng kỳ. Kết quả này có được là nhờ cá tra xuất khẩu đạt 39.3 triệu USD (tăng 27.8%) tương đương khoảng 1,037 tỷ đồng trong đó (1) sản lượng xuất khẩu đạt 20.4 ngàn tấn (tăng 18.9%) (2) giá xuất khẩu bình quân 1.93 ngàn USD/tấn (tăng 7.4%), nhờ thâm nhập vào các thị trường giá cao (Mỹ, Brazil,…) thay thế và bù đắp cho thị trường châu Á giá thấp truyền thống.

Mảng cá rô phi duy trì sản lượng xuất tích cực vào thị trường Mỹ ước tính 2.8 ngàn tấn (cùng kỳ lượng xuất không đáng kể) cao hơn đáng kể so với mức kỳ vọng 0.5–0.6 ngàn tấn/tháng trước đó của BSC khi Mỹ tiếp tục đánh thuế thêm vào 1 đối tác nhập khẩu cá rô phi lớn khác là Brazil trong quý 3/2025.

Theo đó, lãi ròng quý 3 đạt 283 tỷ đồng, gấp 10 lần cùng kỳ, nhờ Biên lợi nhuận gộp đạt 24% cải thiện 11% nhờ (1) giá bán cải thiện tăng 7.4% (2) giá thức ăn chăn nuôi (TACN) ước tính giảm 5% (3) đóng góp của mảng cá rô phi mới với biên lợi nhuận tốt hơn so với mảng cá tra truyền thống. Chi phí tài chính 17 tỷ đồng (giảm 41%) nhờ (1) lãi vay giảm 21% khi ANV giảm vay nợ ngắn hạn (2) giảm lỗ tỷ giá.

Về triển vọng trong thời gian tới, BSC cho rằng ANV sẽ hồi phục so với cùng kỳ nhờ đa dạng hóa thị trường sang các thị trường giá cao (Mỹ, Brazil,…) thay thế cho các thị trường Châu Á giá thấp truyền thống (Trung Quốc, Thái Lan,…), ngoài ra, mảng cá rô phi mới sẽ củng cố thêm tăng trưởng cho phần còn lại của năm 2025 và 2026.

Được biết, giá trị xuất khẩu 21 ngày tháng 10 đạt 11.8 triệu USD (tăng 54% so với cùng kỳ) trong đó đóng góp chính từ 2 thị trường Mỹ và Brazil với tổng cộng khoảng 4 triệu USD (gấp 2 lần cùng kỳ) chiếm 34% cơ cấu xuất khẩu. Ngoài ra, các thị trường khác như Nga (mới phát triển trong quý 3/2025), Colombia, Malaysia,… cũng cho kết quả tương đối tích cực.

BSC kỳ vọng xu hướng trên sẽ tiếp tục được duy trì trong phần còn lại của 2025 và 2026 nhờ (1) ký kết hợp tác chiến lược với AV09 đơn vị nhập khẩu thực phẩm lớn của Brazil trong khuôn khổ chuyến thăm của Thủ Tướng vào tháng 7 vừa rồi (2) trong khi đó, hợp tác với Costco và mức thuế chống bán phá giá (CBPG) 0% sẽ đảm bảo triển vọng tại thị trường Mỹ (3) ngoài ra, BSC cho rằng nhu cầu sẽ bắt đầu ấm trở lại từ nửa cuối 2026 khi người tiêu dùng bắt đầu quen với mặt bằng giá mới (sau thuế đối ứng) hỗ trợ nhu cầu hồi phục tại thị trường Mỹ.

Đối với, triển vọng sản lượng xuất khẩu BSC kỳ vọng sẽ điều chỉnh tăng do (1) sản lượng xuất khẩu đi Trung Quốc cao hơn kỳ vọng và (2) ANV bắt đầu xuất sang các thị trường mới phát triển trong quý 3/2025 như Nga, Malaysia,…

Mảng cá rô phi sẽ tiếp tục là động lực tăng trưởng trong phần còn lại của 2025 và 2026 khi sau Trung Quốc, Brazil đã bị Mỹ áp thuế đối ứng tăng thêm 50% mở ra cơ hội nhận thêm nhiều đơn hàng cho ANV khi (1) hiện tại, Brazil hằng năm xuất khẩu khoảng 40 ngàn tấn cá rô phi sang Mỹ chiếm 20% tổng sản lượng nhập khẩu (2) mức thuế đối ứng của Việt Nam phải chịu không quá chênh lệch so với các đối thủ khác như Indonesia, Ecuador,…

Do vậy, BSC cho rằng việc duy trì sản lượng xuất khoảng 0.5–0.8 ngàn tấn/tháng sang Mỹ là không quá khó khăn đối với ANV trong quý 4/2025 và 2026 bắt chấp nhu cầu không mạnh hiện tại của thị trường này trong bối cảnh cả 2 đối tác nhập khẩu chính đều phải chịu mức thuế cao.

Đối với mức giảm mạnh so với tháng trước đó trong tháng 9/2025, BSC cho rằng đây chủ yếu là sự cân đối của các đối tác tại Mỹ sau khi nhập mạnh trong tháng 7 và tháng 8. Sản lượng xuất có thể tăng trở lại trong tháng 10 khi theo quan sát của BSC, lượng thu mua và cá nuôi ao nhà của ANV vẫn đang được duy trì tương đương so với giai đoạn quý 3/2025 phản ánh lượng đơn hàng trong quý 4/2025.

Tuy nhiên, đối với dự phóng sản lượng 2025, BSC kỳ vọng sẽ điều chỉnh tăng sản lượng xuất khẩu cá rô phi của ANV khi (1) sản lượng xuất khẩu quý 3/2025 cao hơn 50% so với dự phóng cũ (2) đồng thời phản ánh thông tin Brazil bị đánh thuế.

Dự phóng kết quả kinh doanh của ANV năm 2025Nguồn: BSC

Ở diễn biến khác, hiện tại, nhà máy sản xuất của Công ty TNHH Ấn Độ Dương (công ty con ANV sở hữu 100% và làm nhiệm vụ sản xuất và xuất khẩu cá rô phi) đã được nâng cấp để phục vụ xuất khẩu các mặt hàng giá trị gia tăng cao phục vụ nhu cầu tại thị trường Mỹ và Nam Mỹ.

Trong giai đoạn 3–5 năm tới, ANV dự kiến đầu tư 500 tỷ đồng nâng cấp nhà máy hiện hữu, 300–400 tỷ đồng cho nhà máy mới vào năm 2026 và 300 tỷ đồng xây dựng tòa nhà văn phòng trong năm 2027.

Theo đó, BSC duy trì mức PE mục tiêu 10 lần tương đương báo cáo trước đó do (1) tương đương mức PE trung bình 5 năm của ANV và trung bình ngành trong một giai đoạn đi lên (2) triển vọng kết quả kinh doanh gấp 20 lần trong 2025 và kỳ vọng tăng trưởng khoảng 20% trong 2026 nhờ xuất khẩu sang thị trường Mỹ và Brazil cùng với mảng cá rô phi mới.

Trên thị trường, cổ phiếu ANV đang được giao dịch ở mức PE dự phóng 2025 ở mức 8 lần, thấp hơn so với trung bình 5 năm và trung bình cá tra đi lên khi cổ phiếu đã ghi nhận chiết khấu 10% từ vùng đỉnh mới thiết lập trong quý 3/2025.

Với những kỳ vọng trên, BSC khuyến nghị mua ANV với giá mục tiêu 36,000 đồng/cp.

Xem thêm tại đây

Thượng Ngọc

FILI - 13:09:52 03/11/2025

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。