行情

新聞

分析

使用者

快訊

財經日曆

學習

數據

- 名稱

- 最新值

- 前值

MỚI

Triển vọng nào cho cổ phiếu cảng biển vào cuối năm?

Cổ phiếu cảng biển cuối năm 2025 được dự báo còn triển vọng nhưng cũng đầy thách thức.

Kết thúc quý III/2025, doanh thu và lợi nhuận của cảng biển Việt Nam nhiều gam màu sáng tối đan xen. Vậy triển vọng nào cho cổ phiếu ngành này cuối năm 2025?

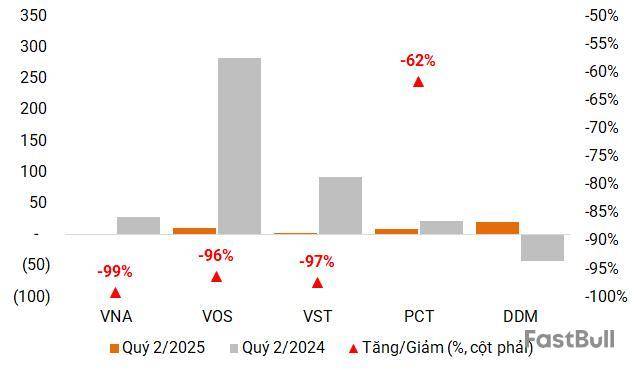

Báo cáo tài chính quý III/2025 của Công ty Cổ phần Vận tải biển Vinaship (VNA) ghi nhận kết quả kinh doanh thụt lùi. Doanh nghiệp này báo lỗ hơn 9 tỷ đồng trong quý III/2025, trong khi cùng kỳ lỗ 3,9 tỷ đồng. Doanh thu cũng giảm 18%, về gần 134 tỷ đồng. Đáng chú ý, VNA ghi nhận lợi nhuận gộp là âm 500 triệu đồng, điều này cho thấy công ty đang kinh doanh dưới giá vốn. Lũy kế 9 tháng đầu năm, doanh thu của VNA giảm nhẹ 3% so với cùng kỳ, lỗ 8,7 tỷ đồng, trong khi cùng kỳ lãi gần 24 tỷ đồng. Đóng cửa phiên giao dịch ngày 25/11, cổ phiếu VNA còn 16.600 đồng/cp.

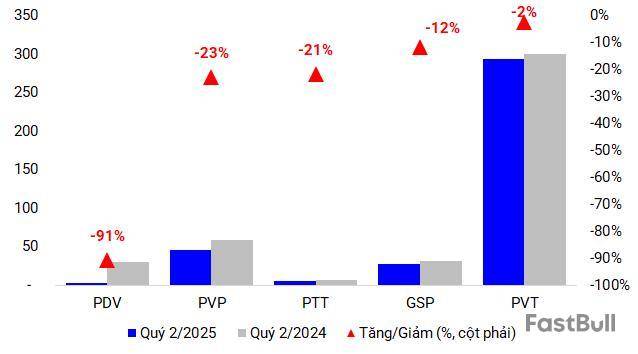

Trong khi đó, Công ty Cổ phần Vận tải và xếp dỡ Hải An (HAH) ghi nhận doanh thu đạt 1.347 tỷ đồng, tăng 19%, lợi nhuận sau thuế đạt 353 tỷ đồng, tăng 27,5% so với cùng kỳ. Lũy kế 9 tháng, doanh thu của HAH đạt 3.791 tỷ đồng, tăng hơn 36%; lợi nhuận sau thuế 1.040 tỷ đồng, cao gấp 2,5 lần so với cùng kỳ. Với kết quả này, HAH hoàn thành gần 90% kế hoạch doanh thu và 142% kế hoạch lợi nhuận của cả năm 2025. Đóng cửa phiên giao dịch ngày 25/11, cổ phiếu HAH còn 60.300 đồng/cp.

Công ty Cổ phần Vận tải biển Việt Nam (VOS) cũng ghi nhận kết quả kinh doanh với lợi nhuận ròng tăng mạnh lên 131 tỷ đồng, dù doanh thu giảm 33% so với cùng kỳ, về 850 tỷ đồng. Được biết, khoản lãi lớn của VOS chủ yếu đến từ thương vụ bán tàu Vosco Star đem về 99 tỷ đồng. Nếu loại trừ khoản thu nhập bất thường này, lợi nhuận của doanh nghiệp vẫn đạt 32 tỷ đồng, tăng hơn nhiều so với khoản lỗ 14 tỷ đồng cùng kỳ năm 2024, cũng như khoản lỗ hơn 43 tỷ đồng trong 06 tháng đầu 2025.

Lũy kế 9 tháng, VOS đạt doanh thu 2.147 tỷ đồng, giảm gần 50%, lợi nhuận hơn 88 tỷ đồng, giảm 74% so với cùng kỳ. Tuy vậy, kết quả kinh doanh này vẫn được xem là tích cực, do trong 9 tháng đầu năm 2024, VOS ghi nhận lợi nhuận đột biến lên đến hơn 390 tỷ đồng từ việc bán tàu Đại Minh. Đóng cửa phiên giao dịch ngày 25/11, trong khi cổ phiếu toàn thị trường giảm mạnh cổ phiếu VOS vẫn trụ vững ở mốc 12.900 đồng/cp.

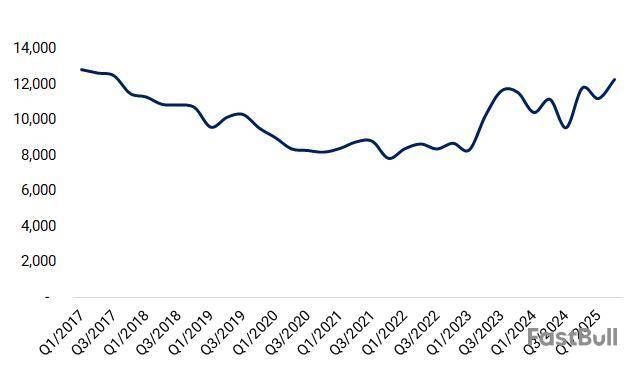

Đánh giá về tăng trưởng của ngành cảng biển, vận tải biển trong quý III/2025, các chuyên gia cho rằng, kinh tế Việt Nam duy trì đà tăng trưởng, thúc đẩy mạnh mẽ hoạt động xuất nhập khẩu, là yếu tố thuận lợi lớn cho hoạt động của ngành. Tuy nhiên, sự phục hồi kinh tế toàn cầu còn chậm ảnh hưởng trực tiếp đến nhu cầu vận chuyển hàng hóa và tác động đến tăng trưởng của doanh nghiệp, do đó cổ phiếu toàn ngành đã có sự phân hoá rõ rệt trong quý vừa qua…

Chứng khoán Mirae Asset nhận định, hoạt động xuất nhập khẩu duy trì ổn định, sản xuất trong nước cải thiện. Theo đó, giá trị xuất nhập khẩu giữ vững tốc độ tăng trưởng ở mức 762 tỷ USD trong 10 tháng đầu năm. Tuy nhiên, hoạt động thông quan ghi nhận tốc độ chậm lại. Trong năm 2025, Việt Nam đã tích cực ký kết năm hiệp định đối tác chiến lược toàn diện mới với New Zealand, Indonesia, Singapore, Thái Lan và Vương quốc Anh.

Hiện nay, có mười bốn quốc gia có hiệp định đối tác chiến lược toàn diện với Việt Nam, là cơ hội cho ngành cảng biển, vận tải biển khi mở rộng sang các quốc gia này. Các nước Đông Nam Á và Nam Á sẽ là những điểm đến tiềm năng cho sự chuyển dịch sản xuất, đặc biệt là đối với các ngành thâm dụng lao động.

Việt Nam, với sự ổn định chính trị, mạng lưới hợp tác quốc tế ngày càng phát triển và đầu tư cơ sở hạ tầng lớn, sẽ được hưởng lợi từ xu hướng này. Hơn nữa, nhiều địa điểm sản xuất hơn sẽ dẫn đến nhu cầu vận tải nhiều hơn, điều này sẽ hỗ trợ các công ty vận tải biển của Việt Nam.

Trên thị trường, từ đầu năm đến nay, nhìn chung nhóm cổ phiếu cảng biển đã tăng giá mạnh nhất là cổ phiếu HAH, GMD…, tuy nhiên đà tăng thường không bền vững. Hầu hết là phản ứng “nhanh” với kết quả kinh doanh hoặc câu chuyện riêng của một số doanh nghiệp, có thể kể đến như HAH, VOS, GMD… nhờ chia cổ tức và tăng vốn. Do vậy, các chuyên gia dự báo nhóm cổ phiếu ngành cảng biển dù nhiều triển vọng, nhưng vẫn còn nhiều khó khăn trong bối cảnh nhiều hãng tàu lớn trên thế giới đang tích cực mở rộng đội tàu container, mở ra chu kỳ dư cung mới, dự kiến sẽ đạt đỉnh vào năm 2027.

Ngoài ra, xu hướng tăng tích trữ hàng hóa trước nhiều khả năng sẽ kéo nhu cầu xuất nhập khẩu xuống thấp dẫn tới nhu cầu vận chuyển giảm, ảnh hưởng doanh thu và lơị nhuận của nhóm này. Do vậy, khi nắm giữ cổ phiếu nhóm ngành cảng biển, vận tải biển, nhà đầu tư cần theo dõi sát để có quyết định kịp thời trước các thông tin bất định về thị trường.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

交易股票、貨幣、商品、期貨、債券、基金等金融工具或加密貨幣屬高風險行為,這些風險包括損失您的部分或全部投資金額,所以交易並非適合所有投資者。

做出任何財務決定時,應該進行自己的盡職調查,運用自己的判斷力,並諮詢合格的顧問。本網站的內容並非直接針對您,我們也未考慮您的財務狀況或需求。本網站所含資訊不一定是即時提供的,也不一定是準確的。本站提供的價格可能由造市商而非交易所提供。您做出的任何交易或其他財務決定均應完全由您負責,並且您不得依賴通過網站提供的任何資訊。我們不對網站中的任何資訊提供任何保證,並且對因使用網站中的任何資訊而可能造成的任何交易損失不承擔任何責任。

未經本站書面許可,禁止使用、儲存、複製、展現、修改、傳播或分發本網站所含數據。提供本網站所含數據的供應商及交易所保留其所有知識產權。